Сущность электронных денег и состояние их рынка в России

Автор: Бардашова Е.В.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 12-1 (28), 2018 года.

Бесплатный доступ

Статья посвящена анализу особенностей электронных денег, состояния их рынка в РФ и числа пользователей. Целью исследования является выявление достоинств и недостатков электронных денег и анализ динамики платежей, осуществленных с их помощью.

Электронные деньги, платежная система, онлайн платежи

Короткий адрес: https://sciup.org/140280772

IDR: 140280772

The essence of electronic money and the state of their market in Russia

The Article analyzes the features of electronic money, the state of their market in Russia and the number of users. The aim of the study is to identify the advantages and disadvantages of electronic money and analyze the dynamics of payments made with their help.

Текст научной статьи Сущность электронных денег и состояние их рынка в России

В современной России рынку электронных денег принадлежит 30% объема внутреннего валового продукта (ВВП). Проблема повышения эффективности функционирования рынка электронных денег актуализируется процессом совершенствования платежной системы России, которое определено рядом нормативных документов, включая Концепцию долгосрочного социально-экономического развития Российской Федерации на период до 2020 года.

На сегодняшний день для России характерен рост доли безналичных расчетов, в том числе и расчетов с использованием электронных денег. Эксперты прогнозируют сохранение данной тенденции и дальше. Стоит заметить, что несмотря на устойчивые позиции ряда компаний (Web Money, Яндекс деньги) на рынке электронных денег, популярность набирают и новые игроки такие, как QIWI, функционирующие с 2011 г. Наряду с этим, на российский рынок приходят и мировые гиганты – Pay Pal.

Закон № 161-ФЗ «О национальной платежной системе» определяет электронные деньги, как «денежные средства, которые предварительно предоставлены одним лицом (лицом, предоставившим денежные средства) другому лицу, учитывающему информацию о размере предоставленных денежных средств без открытия банковского счета (обязанному лицу)» (п. 18, гл. 1, ст. 3). [1]

Проблемным вопросом является частое неверное толкование термина «электронные деньги». Зачастую в качестве электронных денег ошибочно представляют традиционные банковские карты, либо предоплаченные карты предприятий торговли (сервиса, услуг). Такое ошибочное суждение связано с отсутствием точного определения понятия «электронных денег», которое раскрывало бы их экономическую и правовую сущность, а также отсутствие четких критериев отнесения указанных продуктов к «электронным деньгам». Так термин «электронные деньги» определяется авторами по-разному: одни понимают их как схему безналичных расчетов с использованием «денег в банковском компьютере», пересылаемых по банковским сетям, другие - как синоним электронных денежных переводов, отдельные авторы увязывают их лишь с банковскими картами.

В свою очередь, использование электронных денег сопровождается как достоинствами, так и своими недостатками. Плюсами электронных денег являются:

-

1) мобильность, электронные деньги позволяют иметь при себе крупную сумму денег, не занимающую много места в «кармане», с помощью этого можно всегда носить всю сумму с собой;

-

2) автоматика, иными словами операции, совершенные при помощи перевода электронных средств учитываются системой, а потому не требуют сдачи, которая может сопровождаться ошибками;

-

3) сохранность, объясняющаяся невозможностью потери, подделки или повреждения электронных денег;

-

4) анонимность, так как открытие своего счета осуществляется без указывания каких-либо личных данных, а перевод можно выполнить лишь по счету получателя.

Помимо этого, к положительным качествам электронных денег можно отнести невысокую стоимость перевода (транзакции) средств с одного счета на другой, мгновенность осуществления операций с электронными деньгами, скорость которых зависит преимущественно лишь от мощности платежной системы

Однако, несмотря на все преимущества, электронные деньги имеют свои недостатки, которые включают:

-

1) правовое регулирование, причиной является ряд ограничений связанный с тем, что в большинстве стран электронные деньги не приняты официально;

-

2) обращение, на сегодняшний день электронная валюта еще не вошла полностью в обиход;

-

3) приспособление, это связано с привязанностью электронной валюты к технологическим приспособлениям.

Уровень развития данного вида денег недостаточен по ряду причин:

-

- отсутствие доверия к ним со стороны всего населения;

-

- опасение банка России и остальных банков неконтролируемой эмиссии;

-

- потребность в финансировании разработок для внедрения электронных денег в систему банков, которыми могут воспользоваться конкуренты;

-

- неуверенность банков в надежности поставщиков услуг.

В общей сложности, на сегодняшний день в Российской Федерации можно выделить 3 основные группы электронных денег на базе сетей: электронные кошельки (WebMoney, Яндекс.Деньги); платежные терминалы, созданные исключительно для пополнения счетов без какой-либо заданной цели (QIWI); мобильные платежи i-Free. [3]

Электронные деньги (учитывая в совокупности на основе сетей и смарт-карт) играют значительную роль, несмотря на свои недостатки. Доказательством служат данные Банка России, которые свидетельствуют о росте количества пластиковых карт с 15,4 до 127 млн. единиц за последние

-

7 лет. Выпуском «карточек» в настоящее время занимается более трех четвертей банков России. Пластиковые карты все сильнее интегрируются в мировую сферу банковских услуг, в связи с чем роль электронных денег на

основе сетей возрастает.

В ходе исследования состояния и динамики развития рынка электронных денег в России, обратим внимание на результаты исследования, проводимые в 2018 году. Согласно этим данным наблюдается рост частоты бесконтактной оплаты покупок россиянами, а также увеличение числа платежей, совершаемых в мобильных приложениях. Среди таких исследований выделим опрос жителей крупных городов России, который осуществила компания Mediascope. По его результатам было выявлено, как и что население оплачивает онлайн.

Участниками опроса выступили россияне россияне в возрасте 12-55 лет из городов с населением более 700 тыс. человек (в 6 федеральных округах) и городов Дальневосточного ФО с населением более 600 тыс. человек, которые пользуются интернетом хотя бы раз в неделю и совершали минимум один онлайн - платеж за полгода. Для анализа данных в динамике рассматривался возраст

18-55 лет.

Бесконтактный платёж

Рисунок 1. Использование современных видов платежей

В 2018 году наблюдался рост аудитории всех средств онлайн-платежей. Наиболее востребованными способами являются оплата банковскими картами онлайн, интернет-банкинг и электронные деньги.

Так, среди них использование электронных денег сопровождалось наиболее высокими темпами роста аудитории и в 2018 году составили 23%. Однако, стоит заметить рекордный рост аудитории – пользователей мобильных сервисов бесконтактных платежей (Apple Pay, Google Pay, Samsung Pay) в 3,5 раза за год. При этом доля пользователей электронными деньгами в 2017 году была близка к 60%, то доля населения, пользовавшаяся бесконтактными платежами, составляла лишь 10% населения.

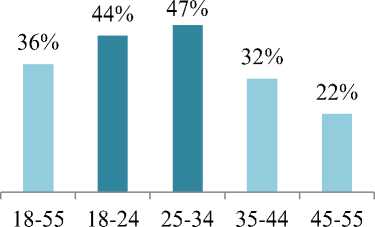

Рисунок 2. Бесконтактные платежи в возрастных группах

Стоит отметить преимущество молодых людей среди пользователей бесконтактной оплаты с помощью мобильного телефона. Если говорить о банковских картах, интернет-банкинге и электронных деньгах, то доля аудитории в разных возрастных группах примерно равна. В то же время среди пользователей cервисов бесконтактных платежей наиболее заметна зависимость между возрастом и размером аудитории. Наиболее активными пользователями сервисов бесконтактной оплаты являются молодые люди в возрасте 18-34 лет, а размер групп молодых и возрастных россиян отличается в 2 раза.

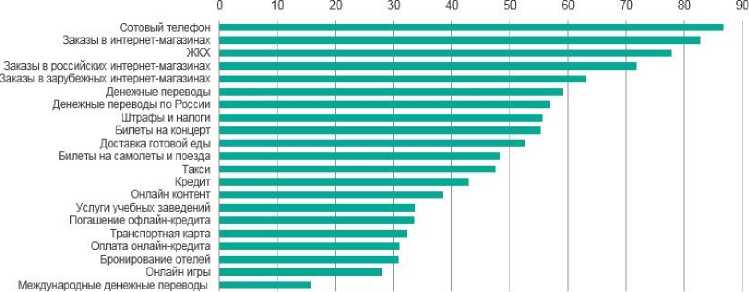

К наиболее востребованным направлениям онлайн-платежей в 2018 году по-прежнему относятся услуги мобильной связи, заказы в интернет-магазинах, а также услуги ЖКХ.

Рисунок 3. Удельный вес разновидностей оплаты онлайн в 2018 году, %

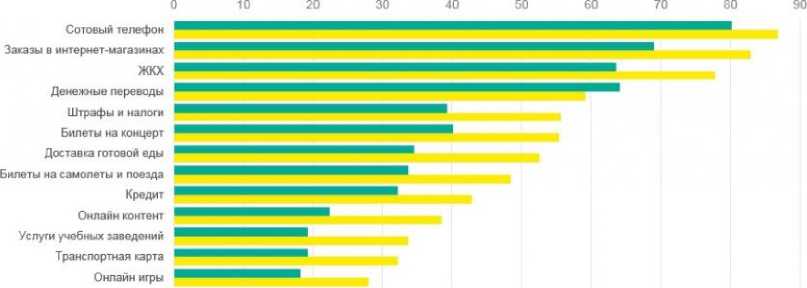

В 2018 году наблюдался рост онлайн платежей по всем направлениям кроме денежных переводов, по которым наблюдалось снижение с 64 до 59%. Наиболее высокий рост платежей наблюдался по следующим направлениям: услуги учебных заведений, онлайн-контент, а также пополнение транспортных карт. Кроме того, высокие темпы роста показали онлайн-игры, доставка готовой еды, покупка авиа и ж/д билетов, штрафы и налоги.

Рисунок 4. Динамика удельного веса разновидностей оплаты онлайн в 2017-2018 гг., %

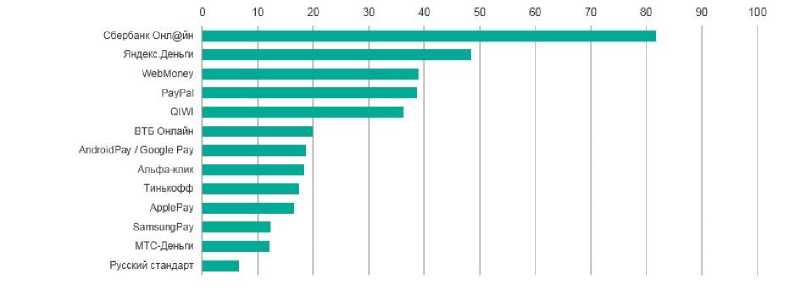

Отметим также, что наиболее востребованными сервисами для совершения онлайн-платежей являются Сбербанк Онлайн, Яндекс.Деньги и WebMoney.

Рисунок 5. Использование платежных сервисов в 2018 году, %

Таким образом, на сегодняшний день наблюдается рост конкуренции на рынке электронных денег. При этом от данных тенденций прежде всего выигрывают потребители, так как повышается доступность и качество платёжных сервисов, расширяется спектр платёжных услуг. Однако население не спешит пользоваться всеми предоставляемыми рынком возможностями. Анализ потребительских трендов говорит о том, что большинство граждан по-прежнему для повседневной оплаты товаров и услуг используют наличные деньги и не пользуются современными цифровыми услугами и сервисами. Хотя постепенно доля предпочитающих безналичные платежи растёт и можно ожидать, что в течение ближайших 1-2 лет безналичные платежи и сервисы, построенные на их основе, будут востребованы большинством.

Список литературы Сущность электронных денег и состояние их рынка в России

- Федеральный закон "О национальной платежной системе" от 27.06.2011 № 161-ФЗ.

- Аксютова В.В. Развитие электронных денег в России: проблемы и пути решения // Научное сообщество студентов XXI столетия. Экономические науки: Электронный сборник статей по материалам LXI студенческой международной научно-практической конференции. - Новосибирск: Изд. АНС «СибАК». - 2018. - №

- 1 (61).

- 3.Огородникова Е.П., Филатова К.В., Юртаева А.С. Инвестиционный налоговый кредит // Аллея науки. 2018.Т.3. №6 (22). С. 242-248. 4. Mediascope: как россияне платят в интернете. [Электронный ресурс] - Режим доступа: http://mediascope.net/press/news/848125/.