Сущность кредитной политики коммерческого банка и ее ключевые элементы

Автор: Кашковкий Н.В.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 6-2 (22), 2018 года.

Бесплатный доступ

Данная статья посвящена изучению сущности кредитной политики коммерческого банка и анализу ее ключевых элементов. Автором приводится определение рассматриваемого понятия, поэтапно разбираются составные части кредитной политики. Помимо этого в статье представлены этапы кредитования клиентов в коммерческом банке и разбирается весь процесс взаимодействия сторон при проведении кредитной сделки. Автором освящается взаимосвязь элементов кредитной политики и их значимость для достижения эффективности деятельности коммерческих банков при реализации кредитных операций.

Кредитная политика, стратегия банка, кредитные операции, кредитный портфель, элементы кредитной политики

Короткий адрес: https://sciup.org/140283591

IDR: 140283591

The essence of the credit policy of the commercial bank and its key elements

This article is devoted to the study of the nature of the credit policy of a commercial Bank and the analysis of its key elements. The author provides the definition of the concept, gradually understand the components of the credit policy. In addition, the article presents the stages of lending to customers in a commercial Bank and understands the whole process of interaction of the parties in the credit transaction. The author describes the relationship of the elements of credit policy and their importance for the effectiveness of commercial banks in the implementation of credit operations.

Текст научной статьи Сущность кредитной политики коммерческого банка и ее ключевые элементы

Управление ссудными операциями и организация их осуществления лежат в основе деятельности любого коммерческого банка, поскольку именно предоставление кредитных продуктов различным группам клиентов способствует формированию наибольшей части его дохода. Однако на сегодняшний день, в современных условиях развития банковской системы, многие кредитные организации сталкиваются с проблемами несовершенства планирования, осуществления и контроля таких операций, что говорит о недостатках сформированной ими кредитной политики, в частности об излишней централизации и децентрализации руководства, недостаточном финансовом анализе заемщика, отсутствии эффективного надзора за кредитным процессом. Такая проблематика говорит о необходимости постоянного совершенствования рассматриваемого процесса и актуальности изучения и анализа его ключевых элементов.

Понятие кредитной политики коммерческого банка достаточно широко представлено в научных экономических изданиях. В частности Лаврушин О. И. под данным термином понимает стратегию и тактику банка в области кредитных операций, основой которых является система управления рисками, направленная на увеличение активов и повышение их качества [1]. Исходя из этого следует отметить, что планирование ссудных операций имеет два уровня – стратегический и тактический. Задачей стратегического планирования является определение общей концепции деятельности банка в области кредитных операций. Тактическое или оперативное планирование определяют конкретные действия банка по выполнению его стратегии. Оперативное планирование ссудных операций является краткосрочным, тогда как стратегическое планирование составляется на перспективу [3].

Кредитная политика должна всегда документально оформляться и получать подтверждение Правления Банка. Это дает возможность определить уровень приемлемости риска банка, с учетом требования к степени прибыльности кредитных операций. Она оформляется в письменном виде и должна доводиться до каждого работника, участвующего в процессе принятия решения о предоставлении кредита.

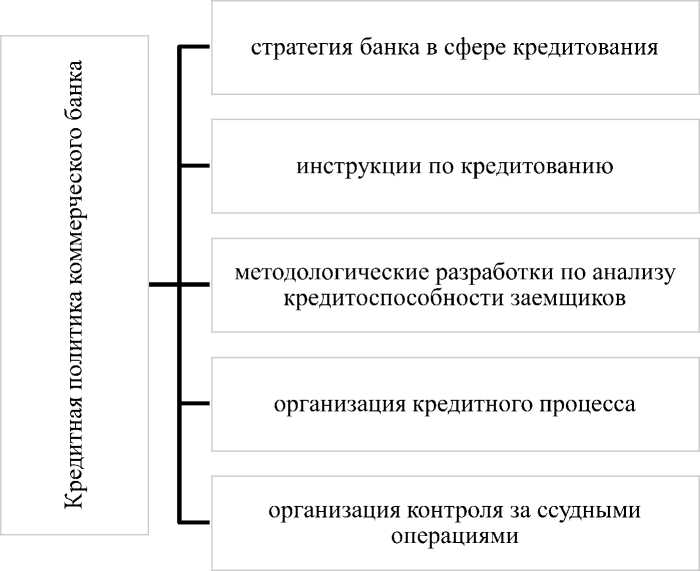

Кредитная политика представляет собой сложную структуру действий и процессов. Ее основные элементы отражает схема рисунка 1, представленного ниже.

Рисунок 1. Элементы кредитной политики коммерческого банка

Такой элемент как стратегия банка в сфере кредитования позволяет определить ключевой сегмент клиентов, специфику работы кредитной организации в рассматриваемом направлении деятельности, сформировать ссудные программы и продукты. От нее зависит процентная политика коммерческого банка, уровень требований предъявляемых заемщикам. Инструкции по кредитованию, или второй элемент кредитной политики, предполагают под собой документально закрепленный свод правил работы сотрудников банка, теоретическую базу и методические подходы к проведению рассматриваемых операций. Они позволяют придерживаться единых стандартов осуществления заведения, выдачи и сопровождения всех видов кредитов, придерживаться законодательных норм диктующих требования, предъявляемые к их реализации коммерческими банками.

Важным элементом кредитной политики банка являются методологические разработки по анализу кредитоспособности заемщиков, поскольку именно от эффективности такого анализа зависит степень качества кредитных операций. Каждая обособленная кредитная организация придерживается индивидуальных подходов и разрабатывает собственную систему показателей, оценка которых способствует определению уровня соответствия платежеспособности потенциального клиента в индивидуальном порядке.

Организация кредитного процесса еще одна неотъемлемая часть кредитной политики, она включает последовательно выполняемые этапы кредитования. Эти этапы, представлены на рисунке 2 согласно очередности.

наблюдение за кредитом

перечисление ссудных средств заемщику

оформление кредитного дела

|

обработка заявки на кредит |

проведение кредитного анализа |

одобрение кредита |

Рисунок 2. Этапы кредитования заемщика в коммерческом банке

Первым из них выступает обработка заявки на кредит, которая подразумевает предварительную работу по определению соответствия потенциального клиента требованиям, предъявляемым банком к заемщикам. После получения конкретного запроса о предоставлении кредита от клиента банк решает, является ли данная просьба приемлемой на основании предоставленной информации. После обработки кредитной заявки происходит проведение кредитного анализа, по которому оценивается кредитоспособность потенциального заемщика [4]. Этот анализ позволяет выявить реальные источники погашения кредита, спрогнозировать вероятность той или иной степени кредитного риска.

Третьим этапом организации осуществления ссудных операций является одобрение кредита. Положительное решение выносится только в случае отнесения финансового, социального и визуального облика заемщика к группе надежных клиентов банка. На данном этапе банком оглашаются условия предоставления ссуды, в том числе сумма, срок, процентная ставка и иная необходимая информация по будущему кредитному договору. В том случае если вынесенное решение соответствует ожиданиям клиента, проводится обязательная процедура оформления кредитного договора, где оговариваются права и обязанности каждой стороны по отношению к кредиту.

Заключительными этапами являются перечисление денежных средств и наблюдение за кредитом. Поскольку по результатам использования ссуды банк выносит решение о продолжении проведения кредитных операций с конкретным клиентом или об их прекращении, сопровождение кредитного договора является не менее важным этапом кредитного процесса, которое помогает скорректировать впоследствии оценку кредитоспособности заемщиков, применяемую банком и кредитную политику в целом.

Последним элементом кредитной политики, из представленных на рисунке 1, является организация контроля за ссудными операциями, которая включает: выработку стандартов и критериев кредитной работы в виде нормативных материалов, сопоставление с ними реальных результатов работы кредитного подразделения, анализ ссудных операций, принятие необходимых действий для устранения выявленных нарушений [2].

Контроль за ссудными операциями должен иметь удобную методику проведения, которая должна соответствовать потребностям банка, а так же грамотный механизм осуществления, который бы обеспечивал его оперативность и четкость. Помимо рассмотренных элементов, кредитная политика должна включать в себя основы правового регулирования, определять специализацию банка, его ресурсную базу, степень допустимости риска, структуру обязательств по срокам и самого кредитного портфеля.

Таким образом, кредитная политика коммерческого банка определяет специфику управления ссудными операциями. При этом все элементы и этапы данного процесса являются равносильно важными и значимыми для достижения эффективного результата деятельности любой кредитной организации в рассматриваемом направлении. И только при серьезном подходе к реализации всех нюансов управления ссудными операциями, можно говорить о грамотно построенной и действенной кредитной политики банка.

Список литературы Сущность кредитной политики коммерческого банка и ее ключевые элементы

- Деньги, кредит, банки: учебник для студентов, обучающихся по направлениям «Экономика» / [Лаврушин О. И. и др.]; под ред. О. И. Лаврушина; Финансовый ун-т при Правительстве Российской Федерации. - 11 -е изд., перераб. и доп. - Москва: КноРус, 2013. - с. 442.

- Азаматова, Р. М. Структурная модель элементов кредитной политики коммерческого банка / Р. М. Азаматова, А. А. Шинахов // Научные известия. - №6. - 2017. - С. 17-20.

- Дорофеев, В. Д. Стратегическое планирование коммерческого банка / В. Д. Дорофеев // Известия высших учебных заведений. Приволжский район. Общественные науки.- №2(26). - 2013.- С.164-170.

- Сурхаев, Р. Р. Методика кредитного анализа банка при оценке кредитоспособности заемщиков: проблемы и их решения / Р. Р. Сурхаев // Региональные проблемы преобразования экономики. -№6. - 2014. - С.119-124.