Сырье для экономических кризисов

Автор: Астафьев Игорь Владимирович

Журнал: Общество. Среда. Развитие (Terra Humana) @terra-humana

Рубрика: Эффективное управление

Статья в выпуске: 4 (17), 2010 года.

Бесплатный доступ

По мере развития общества, на фоне общего уменьшения количества войн и относительного смягчения борьбы за физическое выживание стали отчетливо проявляться системные проблемы экономического способа организации производства вообще и, в первую очередь, рыночной экономики, основанной на доминировании спекулятивного капитала. Приводятся результаты анализа соотношения финансового и производственного капиталов.

Инфляция, кризис, финансовый капитал, экономическое целеполагание

Короткий адрес: https://sciup.org/14031215

IDR: 14031215 | УДК: 141.201

Текст научной статьи Сырье для экономических кризисов

Terra Humana

На протяжении последних десятилетий постоянно обсуждается проблема сырьевого характера российской экономики, а также (почему-то) сопутствующий этому недостаток инвестиционных средств. Но никакие финансовые условия последних лет так и не побудили банковский капитал переместить сколько-нибудь существенную долю средств в реальный сектор производства.

Логично предположить, что существует некая система, в соответствии с которой такое положение вещей является закономерным. Такой системой является экономика в её нынешней институциональной (высшей и, возможно, последней) стадии развития. Поскольку экономика имеет ненадлежащую генеральную мотивацию – мотивацию максимального потребления, – то и деятельность человека управляется не естественными конструктивными интересами, а квазиразумными устремлениями, направленными на обладание максимальным количеством денег. Действие экономики основано в первую очередь не на обороте ресурсов, а на обороте денег, опосредующем оборот ресурсов [1, с. 257]. «Эрозией этической базы» называет это явление О. Виханский [2, с. 59]. Можно сделать вывод, что рыночная экономика в институциональной стадии, ведомая спекулятивным финансовым капиталом, обречена. «...Рыночное человечество, рыночный человек обречены на экологическую гибель уже в XXI веке» [10, с. 14].

«Невидимая» рука рынка потому и невидимая, что её никогда не было, – пишет нобелевский лауреат Д. Стиглиц. – В результате сегодня в руинах не только экономика, но и парадигма, преобладавшая на рынке в течение многих лет до кризиса» [9].

Есть точка зрения, заключающаяся в том, что доля банковского капитала в общей денежной массе в России недоста- точна. Так, хорошо известный критический дефицит инвестиционных ресурсов отчасти обусловлен незрелостью банковской системы страны, которая не способна полноценно решать задачи кредитования текущих операций реального сектора и практически не участвует в кредитовании долгосрочных проектов (об отставании в развитии отечественной банковской системы свидетельствует тот факт, что в России отношение активов банковской системы к ВВП в последние годы не превышает 40%, тогда как в большинстве ведущих стран мира оно находится в диапазоне 200–300, а в США достигает 350%). [3, с. 14].

Но при таком подходе и такой оценке причин малой инвестиционной активности велика опасность ввергнуть реальный сектор экономики в коллапс по причине того, что он будет просто не в состоянии «прокормить» такую «армию» финансовых институтов. Следует отметить, что «финансовые рынки представляют собой средство для достижения цели, но не саму цель» [11, с. 42]. И нет никаких методологических оснований назвать большинство банков инвесторами в случае, когда они практически не участвуют в рисках (уставном капитале), и не принимают на себя ответственность за результаты деятельности хозяйствующего субъекта, что характерно для классического инвестора. В самом деле, когда банки предоставляют инвестиционный кредит под имущество заемщика с дисконтом порядка 30–40% под тот же размер процентов годовых, то это означает, что при любом исходе оборота финансовый рынок получает гарантированный доход. А это уже не инвестирование, но эксплуатация реального сектора.

Сделаем максимально приближённое к реальности допущение, что исследуемая нами банковская система существует ис- ключительно внутри одного государства, т.е. за счёт его совокупного производства. В самом деле, если источниками банковского дохода будут служить нерезиденты, то и проблемы в этой части не существует. Подобно тому как, например, модель Швейцарии как суверенного субъекта экономики очень напоминает союз банка с часовым заводом, провозгласивших свою компактную территорию отдельным государством. В остальной же части совокупное производство в рамках государства традиционно вынуждено содержать банковскую систему. Тот факт, что часть доходов банки получают от операционной деятельности, обмена валют, кредитов физическим лицам и т.п. не меняет сути, поскольку опосредованно источником данных средств всё равно остаётся совокупная производственная система конкретного государства. Кроме того, применительно к постперестроечной России следует в данном контексте учесть, что ставки рефинансирования в развитых странах Запада систематически значительно ниже.

Приведём укрупнённую схему такого «симбиоза» двух сфер экономической деятельности (рис. 1).

Проследим математически динамику состояния структуры экономики [государства] при различных отношениях совокупного банковского к совокупному производственному капиталу, имея в виду способность реального сектора содержать финансовую надстройку. Чтобы соблюдался баланс средств и их источников, необходимо выполнение некоторых обязательных условий. В частности, – наличие совокупной прибыли не ниже определённого уровня. Для производства – это обеспечение покрытия текущей инфляции, расходов на выплату доходов финансовой системе, а также затрат на расширение (мо-

|

Издержки производства и обращения |

И |

Б |

Р |

П |

Банковский капитал |

Из |

И |

Пр |

Совокупное производство и реализация (включая торговлю)

Финансовая деятельность (банковский капитал)

Рис. 1. Укрупнённая финансовая структура экономики

дернизацию) производства. Для банковской системы – это покрытие текущей инфляции, а также собственных расходов и сверхинфляционного прироста капитала.

Применительно к реальным условиям современной российской экономики ключевые параметры финансового оборота выглядят следующим образом:

– средний уровень годовой инфляции на уровне от 10%;

– фактическое соотношение расходов на инновации (инвестиции) к общему объему производства имеет вид, приведенный в табл. 1;

– отношение к ВВП собственных средств (капитала) кредитных организаций в 2008 г. составило 9,1%, объем банковских кредитов нефинансовым организациям и населению в 2008 г. составлял по отношению к ВВП 39,7% [5, с. 27];

– отношение годовых расходов к сумме активов Банка России (667 млрд руб./ 17 трлн руб.) составило 3,9% [5, с. 141–142]; применительно к типичному коммерческому региональному банку отношение годовых расходов к сумме активов (2,2 / 40 млрд руб.) составляет 5,5% [4, с. 13].

Сознательно абстрагируемся в данных расчётах от налоговой нагрузки (прибавив соответствующую ставку к прибыли совокупного производства) на основании того, что (а) данная нагрузка есть составная часть совокупных затрат; (б) данные отвлечения в экономическом смысле практически полностью представляют собой совокупное потребление.

Поставим перед собой задачу обозначить математически зависимость между нормой прибыли совокупного производства и инфляцией с тем, чтобы проследить его способность «содержать» определённый размер иммобилизованного банковского капитала, возвращаемого в оборот под видом инвестиций (но никак не инвестируемый). Построим зависимости, исходя из следующих параметров.

Банковский капитал (будем иметь в виду не уставный, а совокупный оборотный капитал) относительно ВВП составляет 40%. Это близко к реальному положению дел.

Общество

Terra Humana

Таблица 1

Основные параметры денежной политики и экономики РФ в 2000–05 гг.

|

Год |

Инфляция, % |

Реальный ВВП в ценах 2000 г., млрд руб. |

Темпы роста ВВП, % |

Удельный вес инновационной продукции |

Доля затрат пром. пр-ва на инновации к общему объёму продукции, % |

|

2000 |

36,5 |

6 646,60 |

6,40 |

4,4 |

1,4 |

|

2001 |

20,2 |

7 311,10 |

10,00 |

4,2 |

1,4 |

|

2002 |

18,6 |

7 684,00 |

5,10 |

4,3 |

1,8 |

|

2003 |

15,1 |

8 045,20 |

4,70 |

4,7 |

2,0 |

|

2004 |

12,0 |

8 632,50 |

7,30 |

5,4 |

1,5 |

|

2005 |

11,7 |

9 254,00 |

7,20 |

5,0 |

1,2 |

Источник: ст. 2, 3, 4 [7]; ст. 5, 6 [8, с. 200].

Прибыль совокупного производства как источник должна покрывать:

-

а) издержки банковской системы (примерно 1,5% от банковского капитала или 1,5 * (0,4 / 0,6) = 1% от совокупных издержек производства);

-

б) прибыль банковской системы (сумма должна быть не меньше суммы собственных банковских издержек, что и следует из банковских отчетов – ещё 1% от совокупных издержек производства);

-

в) инфляционное обесценение банковского капитала (минимум от 12% в год – 12 * (0,4 / 0,6) = 8% от совокупных издержек производства);

-

г) инфляционное обесценение средств производства и обращения (от 10 до 12% от совокупных издержек производства);

-

д) минимально необходимые резервы и сверхнормативное потребление – не менее 15% от совокупных издержек производства;

-

е) развитие (расширение) производства и обращения – (не менее 2% от совокупных издержек производства).

Учтём дополнительно, что прибыль торговли сверх расширения объемов, покрытия собственных затрат и инфляции ещё увеличивает нагрузку на непосредственное производство. Выразим минимально необходимую рентабельность совокупного производства через процент инфляции. Для этого в качестве отправной точки возьмём минимальное значение двух последних составляющих (пп. «д», «е») прибыли (17%) и максимально возможное в реальных экономических условиях (30%) без учёта налогообложения прибыли. Остальные позиции будут уменьшать остающуюся в распоряжении производства прибыль в зависимости от инфляции. Отметим, что реальная рентабельность в 2007 г. составила от 5,2% (производство и распределение электроэнергии, газа и воды, текстиль и швейное производство) до 30,5% (добыча полезных ископаемых) и 34,2% (металлургия) [6, с. 290].

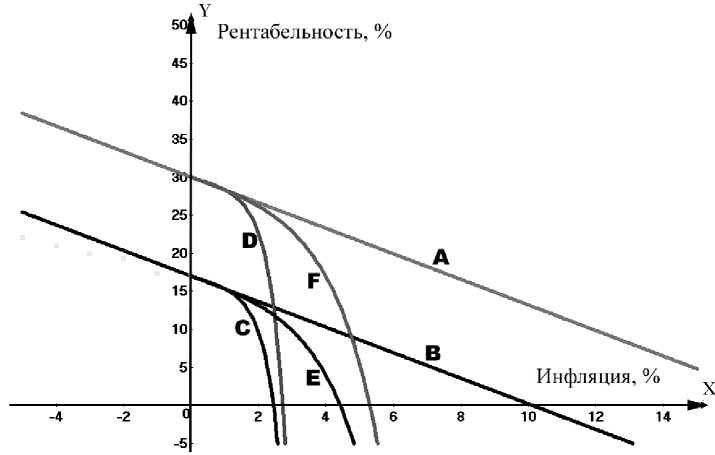

Картина будет следующая (см. рис. 2). Обозначив через y рентабельность, а через x – инфляцию, исходя из вышеприведённых соотношений, получим следующие зависимости.

При линейной зависимости (без учёта инфляции на инфляцию, графики A, B):

y = 17 — x — 0,67 x — 0,67 x X 0,015 y = 30 — x — 0,67 x — 0,67 x x 0,015

При нелинейной зависимости (с учётом инфляции на инфляцию финансового капитала, что более адекватно реальной ситуации, т.к. инфляция имеет свойство «капитализации», графики C, D):

y = 17 — x — 0,67 x (1+ x ) — 0,67 x x 0,015

y = 30 — x - 0,67 x (1+x ) - 0,67 x x 0,015

Картина будет не совсем полной без учёта оборачиваемости промышленного капитала. Графики C и D отражают ситуацию при оборачиваемости основного и оборотного капитала, равной календарному году (в среднем по промышленности). Чтобы учесть этот фактор, воспользуемся статистическими показателями, из которых эту величину в среднем можно определить.

Валовой внутренний продукт РФ (в текущих рыночных ценах) в целом по промышленности равен 32 987 375 млн руб.; основные фонды (по полной учетной стоимости на начало года) – 54 251,5 млрд руб. [6, с 17]; оборотные активы организаций промышленности на конец года – 6 015 200 млн руб. [6, с. 292–293]. Отсюда средняя оборачиваемость основного капитала – 600 дней (применительно, конечно, к полной сумме выручки, что весьма условно), оборотного – 67 дней, суммарного производственного капитала – 667 дней. Таким образом, если рассматривать окупаемость совокупного производственного капитала, то крутизна параболы должна быть

Рис. 2. Зависимость прибыли производства от инфляции при размере совокупного банковского капитала 40% от ВВП

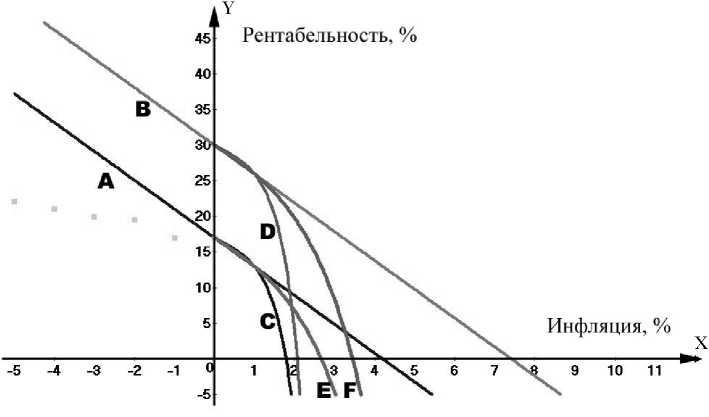

Рис. 3. Зависимость прибыли производства от инфляции при размере совокупного банковского капитала 350% от ВВП

ещё больше, поскольку период превышает год. Но возьмём насколько более реальную, распространённую, настолько же и негативную тенденцию хозяйствующих субъектов работать только с оборотным капиталом, покорно ожидая своей участи, когда наступает время кардинального обновления внеоборотных активов. Принимая период оборота капитала в 80 дней (учитывая иммобилизацию), получаем следующие зависимости (365/80 = 4,56):

y = 17 — x — 0,67 x (1+ x /4.56) — 0,67 x X 0,015

y = 30 — x — 0,67 x (1+ x /4.56) — 0,67 x x 0,015

и более сглаженные кривые (графики E, F).

Из графиков видно, что при линейной зависимости максимальная инфляция, при которой совокупное производство за счёт своей деятельности сможет обеспечить банковский капитал, составляет от 10 до примерно 15%. Но линейной зависимости на практике быть не может, поскольку всегда имеет место «капитализация» инф-

Общество

ляции, требующая обеспечить саму себя. И в этом случае предельная инфляция допустима не более 2,5–2,8% (что, собственно, и выполняется в западных странах).

Но при этом с учетом налогообложения прибыли совокупное производство (и сфера обращения) должно обеспечить минимальную прибыльность от 21 до 36%, не учитывая растущее потребление, социальную сферу, трансакционные издержки, расходы будущих периодов, потери и т.д. Это очень высокая прибыльность для реального сектора, и далеко не по всем группам товаров можно достичь таких параметров.

Рассмотрим ситуацию, когда банковский капитал равен ВВП. В этом случае коэффициент 0,67 в вышеприведённых формулах меняется на 1. При таком варианте минимально допустимая инфляция находится уже ниже отметки 2% при нелинейной зависимости и 8% – при линейной.

Что же может произойти в нашей экономике, если банковский капитал превысит объём ВВП в 3,5 раза (как в США)? Коэффи- циент в соотношениях в этом случае уже принимает значение 3 (см. рис. 3).

Обращает на себя внимание то, что в этом случае даже при линейной зависимости издержек на обслуживание инфляции от её размера границы максимально допустимой инфляции даже при очень высокой рентабельности производства не превышают 7,5%, что в нашей экономике не выполняется даже в условиях экономического кризиса.

Итак, можно сделать выводы:

– инвестиционная активность в первую очередь зависит не от объёмов банковского капитала, а от мотивации финансовых институтов;

– чрезмерная доля банковского капитала, иммобилизованного из общественного оборота (реального сектора) может при существенных темпах инфляции привести не просто к недостатку инвестиций из-за низкой платежеспособности реального сектора, но к парализации всего общественного производства.

Список литературы Сырье для экономических кризисов

- Астафьев И.В. Аренда денег/Экономическая наука -хозяйственной практике: мат-лы науч. сессии Х Межд. научно-практ. конф., Кострома, 5-6 мая 2008 г./отв. ред. В.В. Чекмарёв, Н.А. Александрова. -Кострома: КГУ им. Н.А. Некрасова, 2008. -530 с.

- Виханский О.С. Homo economicus должен умереть//Эксперт. -2009, май, -С. 56-59.

- Глазьев С. Экономический рост в Российской Федерации: проблемы и перспективы (доклад рабочей группы Национального экономического совета к обсуждению на VIII Российском экономическом форуме)//Российский экономический журнал. -2003, № 3. -С. 10-25.

- Годовой отчет ОАО «СКБ-банк» (Екатеринбург) 2008 г. -Екатеринбург, «Скб-банк». -16 с. -Интернет-ресурс. Режим доступа: http://www.skbbank.ru/about/reports/

- Годовой отчет Центрального банка Российской Федерации 2008 г. (утвержден Советом директоров Банка России 13.05.2009 г.) -М.: ЦБ РФ, -269 с. -Интернет-ресурс. Режим доступа: http://www.cbr.ru/publ/main.asp?Prtid=God

- Промышленность России. 2008: Стат.сб. -М.: Росстат, 2009. -381 c.

- Смирнов А. Финансовый кризис в РФ: причины и механизмы санации. -Интернет-ресурс. Режим доступа: http://fintimes.km.ru/41075

- Стародубровский В. Что год минувший нам готовит?//Экономическая политика. -2007, № 1. -С. 168-208.

- Стиглиц Д. Экономисты виноваты в кризисе, но есть шанс исправить дело//Financial Times (FT.com). -2010, 19.08. -Интернет-ресурс. Режим доступа: http://www.vedomosti.ru/finance/analytics/18653

- Субетто А. И. Эпоха Краха рынка, капитализма и либерализма: ноосферно-социалистический прорыв или экологическая гибель человечества? -СПб.-Кострома: КГУ им. Н.А.Некрасова, Астерион, 2010. -43 с.

- Тобин Дж. Теорема о «невидимой руке» должна быть модифицирована//Российский экономический журнал. -2002, № 3. -С. 42-45.