Таможенные органы как субъект валютного контроля за экспортно-импортными операциями

Автор: Горбова Ю.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 6-1 (97), 2022 года.

Бесплатный доступ

В статье рассматриваются таможенные органы как субъект валютного контроля за экспортно-импортными операциями.

Валютный контроль, таможенные органы, экспортно-импортные операции

Короткий адрес: https://sciup.org/140298924

IDR: 140298924 | УДК: 339.544

Customs authorities as a subject of currency control over export-import operations

The article considers customs authorities as a subject of currency control over export-import operations.

Текст научной статьи Таможенные органы как субъект валютного контроля за экспортно-импортными операциями

Важную роль в системе валютного контроля за экспортно-импортными операциями, осуществляемого таможенными органами, играют сами таможенные органы, которые в свою очередь осуществляют валютный контроль операций, связанных с перемещением товаров и транспортных средств через границу, в соответствии с Федеральным законом «О валютном регулировании и валютном контроле» от 10.12.2003 № 173-ФЗ и главой 44 Таможенного Кодекса Евразийского экономического союза. Валютный контроль операций, связанных с перемещением товаров через границу, заключается в проверке таможенными органами соблюдения сроков перечисления валютной выручки на счета в уполномоченные банки, подписавшие паспорта сделки по соответствующим внешнеторговым контрактам.

Положения валютного законодательства Российской Федерации о контроле над поступлением выручки от экспорта товаров распространяется на валютные операции между резидентом и нерезидентном, заключающиеся в осуществлении расчетов и переводов через банковские счета резидента, открытые в уполномоченных банках, а также через счета в банках за пределами территории Российский Федерации за вывозимые с таможенной территории Российской Федерации товары, а также выполняемые работы, оказываемые услуги, передаваемую информацию и результаты интеллектуальной деятельности, в том числе исключительные права на них, по внешнеторговому договору (контракту), заключенному между резидентом и нерезидентном. В свою очередь, уполномоченные банки как агенты валютного контроля передают таможенным и налоговым органам для выполнения ими функций агентов валютного контроля информацию в объеме и порядке, установленных Центральным банком Российской Федерации, за исключением случаев, установленных ч. 13 ст. 23 Федерального закона от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле» (ред. от 01.05.2022).

Согласно Закону «О валютном регулировании и валютном контроле» экспортеры обязаны обеспечить зачисление валютной выручки от экспорта товаров на свои валютные счета в уполномоченных банках Российской Федерации. При этом зачисление рассматриваемой выручки на иной счет, чем счет экспортера в уполномоченном банке, указанный в контракте, допускается только при наличии у экспортера разрешения Центрального Банка Российской Федерации.

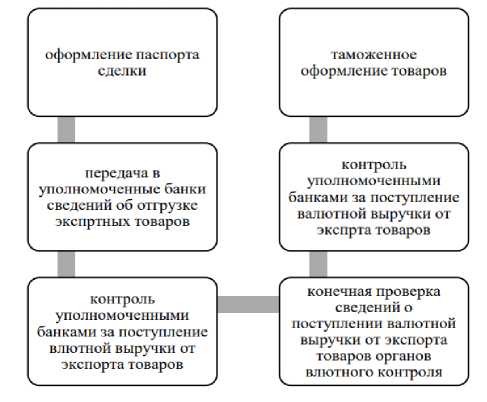

Основной принцип действия контрольных механизмов за поступлением валютной выручки от экспорта товаров заключается в обмене информацией между банковской системой и таможенными органами. Банкам, на счета которых подлежит зачислению выручка от экспорта товаров, вменено в обязанность следить за поступлением указанной выручки на счет экспортера в полном объеме. Все сведения о внешнеэкономической сделке, необходимые для осуществления контроля, излагаются экспортером в стандартизированной форме и фиксируются уполномоченными органами1 .

С целью осуществления контроля, за выполнением указанного требования на территории Российской Федерации введен следующий порядок действий экспортеров, органов и агентов валютного контроля указан на рисунке 1.

Рис. 1. Порядок действия экспортеров, органов и агентов валютного контроля2

Введена в действие Инструкция Банка России от 16.08.2017 № 181-И (ред. от 05.07.2018) "О порядке представления резидентами и нерезидентами уполномоченным банкам подтверждающих документов и информации при осуществлении валютных операций, о единых формах учета и отчетности по валютным операциям, порядке и сроках их представления" (Зарегистрировано в Минюсте России 31.10.2017 № 48749). Данная инструкция направлена на ограничение и пресечение попыток отечественных предпринимателей скрыть экспортную выручку за рубежом, на обеспечение ее полного и своевременного поступления в Россию, а также на борьбу с незаконным вывозом из страны материальных и финансовых ресурсов.

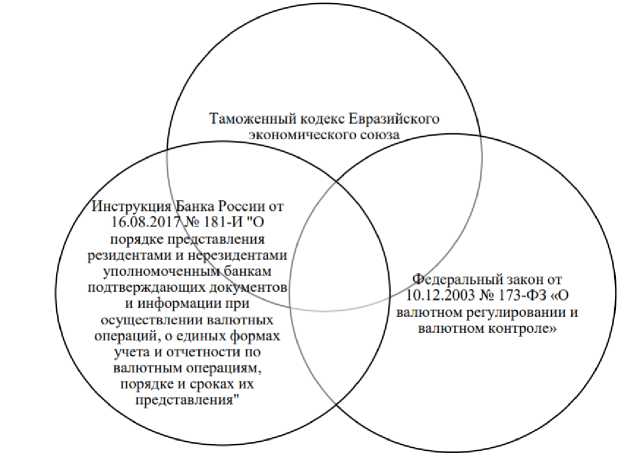

Для оформления таможенной декларации экспорта или импорта необходимо предоставить заверенную руководителем копию паспорта сделки и указать его реквизиты (номера и даты) при помещении товаров под заявляемую таможенный процедуру. На рисунке 2 указаны основные нормативные акты, которые регламентируют оформление паспорта сделки и инструкции по его оформлению.

Рис. 2. Нормативные акты, регламентирующие оформление паспорта сделки и инструкции по его оформлению3

Паспорт сделки не предоставляется при помещении товаров под таможенные процедуры таможенного транзита, перемещения припасов, иные 4 специальные таможенные процедуры :

-

1) не требуется повторного представления паспорта сделки и указания сведений о его реквизитах (номере и дате) в таможенной декларации, если паспорт сделки представлялся при помещении товаров на основании того же договора под ранее заявленную таможенную процедуру (в этом случае при их декларировании путем подачи грузовой таможенной декларации в графе 28 под номером 1 3 Составлено автором.

4 Федеральный закон от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле». Ст. 20.

указывается код таможенной процедуры, при заявлении которого представлялся паспорт сделки);

-

2) не требуется представления паспорта сделки и указания сведений о его реквизитах (номере и дате) в таможенной декларации при декларировании товаров, за которые не предусмотрена оплата или получение иного встречного предоставления по договору, заключенному при совершении внешнеэкономической сделки;

-

3) таможенные органы разрешают представление паспорта сделки (копии паспорта сделки) согласно порядку и условиям, предусмотренным ст. 261 Таможенным кодеком Евразийского экономического союза.

Оформление паспорта сделки происходит в соответствии главы 6 Инструкции Банка России от 16.08.2017 № 181-И.

Таким образом, можно сделать вывод, что сущность валютного контроля, осуществляемого таможенными органами в значительной мере, находит свое отражение в его направлениях.

Список литературы Таможенные органы как субъект валютного контроля за экспортно-импортными операциями

- Таможенный кодекс Евразийского экономического союза. Ст. 120, 150.

- Федеральный закон от 10.12.2003 № 173-ФЗ "О валютном регулировании и валютном контроле". Ст. 20.

- Федеральный закон "О таможенном регулировании в Российской Федерации" от 27.11.2010 № 311-ФЗ.

- Официальный сайт Федеральной таможенной службы [Электронный ресурс]. URL: https://customs.gov.ru (дата обращения: 06.06.2022).