Технический аспект перехода организаций на международные стандарты финансовой отчетности (МСФО)

")

Автор: Шешукова Т.Г., Воробьева О.А.

Журнал: Вестник Пермского университета. Серия: Экономика @economics-psu

Рубрика: Международный учет

Статья в выпуске: 1, 2009 года.

Бесплатный доступ

В статье рассмотрены вопросы, связанные с выбором программного обеспечения, позволяющего формировать финансовую отчетность хозяйствующих субъектов в соответствии с требованиями международных стандартов. Кроме того, представлен обзор методов, с помощью которых возможно оценить эффективность внедрения данных программ.

Мсфо, программный продукт, переход, технический аспект

Короткий адрес: https://sciup.org/147201156

IDR: 147201156 | УДК: 657

Текст научной статьи Технический аспект перехода организаций на международные стандарты финансовой отчетности (МСФО)

Технический аспект перехода организаций на международные стандарты финансовой отчетности (далее - МСФО) заключается в выборе программного обеспечения в зависимости от альтернативного варианта, назначенного к исполнению. К числу данных альтернативных вариантов формирования отчетности по МСФО относятся следующие методы: трансформация, конверсия (иначе - параллельный учет) и трансляция. Очевидно, что программные средства, с помощью которых успешно может быть осуществлена процедура трансформации, скорее всего, будут непригодны для ведения параллельного учета. В то же время программный продукт, в котором организован учет только по МСФО, должен разительным образом отличаться от такого, который предусматривал бы ведение учета одновременно по МСФО и по российским правилам бухгалтерского учета (далее - РПБУ). Следует отметить, что выбор и внедрение программного продукта - сложный, состоящий из нескольких составляющих процесс. Ошибка на этом этапе неизбежно приведет в лучшем случае к недостижению поставленных целей от перехода на МСФО, а в худшем - к срыву всего мероприятия в целом.

Анализ российского рынка программного обеспечения для комплексной автоматизации производства и управления позволяет подразделить его на три ключевых сегмента [ 1]:

-

1) простые системы для малого и среднего бизнеса (цена от 50 долл. США до 5 тыс. долл. США). В этом сегменте доминируют в основном российские продукты («1С», «Парус», «Инфин», «Инфо-бухгалтер» и др.). Как правило, это программы, предназначенные для выполнения простых бухгалтерских операций. К числу отрицательных характеристик можно отнести имеющиеся ограничения по количеству операций и по возможности наращивания дополнительных мощностей, отсутствие эффективных систем защиты данных и другие параметры. Несомненным преимуществом являются дешевизна и простота использования;

-

2) системы, предназначенные к использованию на крупных и средних предприятиях (цена от 10 до 80 тыс. долл. США вкупе с сопоставимыми затратами на внедрение - «Platinum», «SunSystems», «Scala», «Exact Globe», «Axapta», «Navision» и др.). Большинство таких систем являются интегрированными, так как дают возможность вести одновременно управленческий и финансовый учет, а в некоторых случаях -учитывать объекты сразу по нескольким стандартам (например МСФО и РПБУ или GAAP USA и РПБУ). В этом сегменте больше западных программных продуктов, нежели отечественных. Ввиду этого могут иметь место

© Шешукова Т.Г., 2009

такие негативные стороны, как возможное отсутствие привязки к российскому законодательству и правилам ведения учета, уровню инфляции и т.п. Если говорить об отечественных разработках, то они тоже порой не идеальны, так как в них редко реализуются такие характеристики, как многовалютность и многоязычность, что может стать существенным препятствием при составлении отчетности по МСФО;

-

3) масштабные системы управления крупными предприятиями (цена от 100 до 500 тыс. долл. США – «SAP», «Oracle», «Baan» и др.). Такого рода систем в целом по миру всего около десяти, при этом в их числе нет ни одной российской. Их особенностью является модульное построение, которое определяет сферу и отраслевую принадлежность в использовании.

Как правило, программные продукты именно последней группы принято называть ERP-системами (Enterprise Resource Planning, буквально – планирование ресурсов предприятия) – это информационные системы для идентификации и планирования всех ресурсов предприятия, которые необходимы для осуществления продаж, производства, закупок и учета в процессе выполнения клиентских заказов. Однако в последнее время грани в какой-то мере стираются и такой показатель, как масштаб автоматизируемого предприятия, уже не имеет решающего значения для отнесения или, напротив, неотнесения программного продукта в разряд ERP-систем. Это связано с тем, что в последние годы многие крупные разработчики ERP представили свои решения в сегментах среднего и малого бизнеса, а производители продуктов для средних и малых предприятий, наоборот, расширили функциональность своих информационных систем, проникнув тем самым в сферу крупного бизнеса [2].

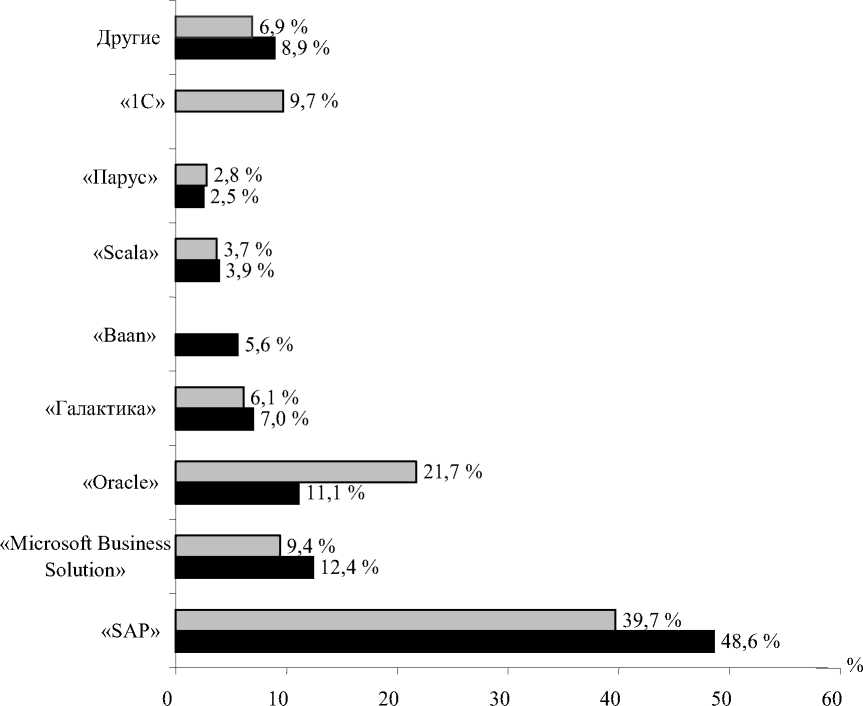

На российском рынке ERP-систем присутствует множество как иностранных, так и отечественных поставщиков. При этом за последние несколько лет характеристика рынка сильно изменилась: сократилось число активных игроков, изменилась структура спроса. Кроме того, стало иным и распределение сил. На рис. 1 представлено распределение поставщиков по долям в доходах от продаж и от установки программного обеспечения ERP-систем.

По оценкам экспертов, львиную долю отечественного рынка занимает немецкий концерн «SAP AG», следом за ним идут продукты компании «Oracle» и «Microsoft

Business Solution». Столь значительный отрыв SAP можно отчасти объяснить тем, что немецкий концерн первым вышел на российский рынок, открыв свое представительство еще в 1992 г. По сути, такая же ситуация имеет место и на мировом рынке, где основная борьба за лидерство разворачивается между «SAP» и «Oracle». Нельзя не отметить прорывной характер действий среди программных продуктов класса ERP-систем и российской компании «1С». Так, если по итогам 2003 г. она даже не выделялась в отдельную исследовательскую группу, то к началу 2006 г. ей удалось захватить рыночную нишу объемом 9,7 % и занять третье место после гигантов и бесспорных лидеров «SAP» и «Oracle». Характеристика основных ERP-систем, представленных на российском рынке отечественными и зарубежными производителями, показана в табл. 1. Следует отметить, что все указанные в таблице программные продукты позволяют организовать как учет только в соответствии с принципами МСФО, так и учет по МСФО и РПБУ одновременно, т. е. реализовать вариант конверсии и вариант трансляции с использованием специализированного программного обеспечения. Вариант трансформации с позиции технической комплексности является наименее затратным, так как данная процедура осуществляется в большинстве случаев только с использованием табличного редактора Microsoft Excel.

Условные обозначения :

□ – 2005 год

■ – 2003 год

Рис. 1. Доли основных поставщиков в доходах от продаж и установки программного обеспечения

Таблица 1

|

ERP-система |

Основные характеристики |

Сфера применения |

Срок внедрен ия |

Стоимость внедрения |

|

«SAP R/3» |

Система «SAP R/3» состоит из набора прикладных модулей, которые поддерживают различные бизнес-процессы компании и интегрированы между собой в масштабе реального времени.

отчетности по дебиторам, кредиторам и вспомогательной бухгалтерии.

управления ими.

мониторинг долгосрочных проектов с высоким уровнем сложности.

контроля производственной деятельности предприятия. « Управление материальными потоками» (MM). Модуль поддерживает функции снабжения и управления запасами, используемые в различных хозяйственных операциях.

управления качеством. Он обеспечивает поддержку планирования качества, проверку и контроль качества при производстве и закупках.

планировать ресурсы на техобслуживание и ремонт.

управления работой персонала.

«Отраслевые решения» (IS). Объединяет прикладные модули «SAP R/3» и дополнительную функциональность, специфичную для отрасли. Имеются отраслевые решения для промышленности: авиационной и космической, оборонной, автомобильной, нефтяной и газовой, химической, фармацевтической, машиностроительной, товаров народного потребления, электронной и непроизводственной сферы: банки, страхование, государственные органы, телекоммуникации, коммунальное хозяйство, здравоохранение, розничная торговля |

Оборонные предприятия, компании нефтегазового ко мплекса, металлургия, энергетика телекоммуникации, банковский сектор (Сургутнефтегаз, Туламашзавод, Свердловэнерго, Донецкий металлургический завод, Омский НПЗ, Нижнетагильский металлургический завод, Белорусский металлургический завод, автомобильный холдинг «AТЛАНТ-М», Сыктывкарский лесопромышленный комплекс и др.) |

1–5 лет и более |

Лицензия на 50 рабочих мест стоит около 350 тыс. долл. США. Стоимость внедрения может в несколько раз превышать стоимость решения |

Продолжение табл. 1

|

«Oracle EBusiness Suite» |

Первый в истории полный интегрированный комплекс приложений для электронного бизнеса, работающий в рамках локальной сети Интранет и глобальной сети Интернет. Функциональные блоки продукта:

– управление дискретным производством; – управление непрерывным производством; – управление финансами; – управление персоналом; – управление снабжением и складом; – управление проектами.

– маркетинг; – продажи; – сервис; – центр взаимодействия.

|

Тяжелая промышленность, телекоммуникацион ные компании, финансовый сектор, химическая промышленность (ЦБ РФ, Сбербанк России, МВД РФ, ГТК РФ, ФСБ, Министерство науки и образования РФ, Вымпелком, МТС, РАО ЕЭС, Ингосстрах, РОСНО, Связьинвест, Ростелеком и др.) |

1–5 лет и более |

Стоимость решения на одно рабочее место составляет около 5 тыс. долл. США. Полная стоимость существенно зависит от требуемой функциональн ости и сложности внедрения |

|

«1С: Предприя тие 8.0. Управлен ие производс твенным предприят ием» |

«1С:Предприятие 8.0» включает в себя платформу и прикладные решения, разработанные на ее основе, для автоматизации деятельности организаций и частных лиц. Сама платформа не является программным продуктом для использования конечными пользователями, которые обычно работают с одним из многих прикладных решений (конфигураций). Конфигурация «Управление производственным предприятием» является комплексным решением, охватывающим основные контуры управления и учета на производственном предприятии. Оно позволяет организовать единую информационную систему для управления различными аспектами деятельности предприятия:

|

Машиностроение, пищевая промышленность и др. |

3–9 мес. и более |

Лицензия на одно рабочее место 150–600 долл. США. Стоимость внедрения на одно рабочее место 200– 1000 долл. США. |

Продолжение табл. 1

|

9) мониторинг и анализ показателей деятельности предприятия. Внедрение конфигурации «Управление производственным предприятием» приносит наибольший эффект на предприятиях с численностью персонала от нескольких десятков до нескольких тысяч человек, имеющих десятки и сотни автоматизированных рабочих мест, а также в холдинговых и сетевых структурах. Для предприятий холдинговой структуры ведется сквозной управленческий учет по всем компаниям, входящим в холдинг. Управленческий учет ведется по данным, зафиксированным в документах, но при этом не зависит от способов и самого факта ведения регламентированного учета. Факт совершения операций вводится один раз и получает в дальнейшем отражение в управленческом и регламентированном учете. По методологическим вопросам реализации управленческого, финансового учета и формирования отчетности по МСФО консультационную поддержку осуществляет всемирно известная аудиторско-консалтинговая компания «PricewaterhouseCoopers» |

||||

|

«Microsoft Dynamics AX (Axapta)» |

Комплексное ERP-решение, созданное специально для средних и крупных компаний. «Microsoft Axapta» идеально подходит для компаний, ищущих полностью интегрированное решение. Система соответствует всем требованиям российских и международных стандартов бухгалтерского учета и законодательства, может работать на множестве языков и с разными валютами. Основными модулями системы «Axapta» являются:

|

Предприятия нефтяной отрасли, пищевой промышленности, торговые компании, металлургия, дистрибуция, телекоммуникацион ная отрасль (Лукойл Оверсиз, Востокгазпром, Каспийский трубопроводный консорциум) |

6 мес. – 2 г. и более |

В среднем стоимость решения на одно рабочее место – около 3,5 тыс. долл. США. Стоимость внедрения составляет 100–250% стоимости решения |

|

«Microsoft Dynamics NAV (Navision)» |

Передовая технология управления предприятием от ведущего мирового производителя программного обеспечения. Подходит предприятиям, желающим иметь полное представление о процессах, происходящих в компании, и оперативно влиять на их ход. «Microsoft Navision» полностью соответствует требованиям российского рынка и законодательства. Является первой западной системой, получившей сертификат ИПБ России и рекомендации Департамента методологии бухгалтерского учета и отчетности Министерства финансов РФ по использованию «Microsoft Navision» на предприятиях сферы производства, сбыта и обслуживания. |

Продолжение табл. 1

|

Система предназначена для автоматизации всех видов хозяйственной деятельности предприятия, основными функциональными областями которой являются:

«Microsoft Navision» обладает рядом преимуществ, выгодно отличающих от других программных решений:

|

Предприятия нефтяной отрасли, пищевой промышленности, торговые компании, металлургия, дистрибуция, телекоммуникацион ная отрасль («Кубань-газпром», «Балтик Петролеум», «Энергомаш», «Омскагрегат», «Калужский двигатель», ИжАвто, «Юнимилк», «Пивоварни Ивана Таранова», «СладКо», «Красный Октябрь», «Инмарко», Белгородский хладокомбинат, «Рот Фронт», Кондитерский концерн «Бабаевский» и др.) |

от 2 до 10 месяцев |

В среднем стоимость решения на одно рабочее место – около 3,5 тыс. долл. США. Стоимость внедрения составляет 100–250 % стоимости решения |

|

|

«Галактик а ERP» |

Возможности системы позволяют в едином информационном пространстве оперативно решать главные управленческие задачи, обеспечить менеджеров различного уровня управления необходимой и достоверной информацией для принятия управленческих решений. Особенности системы «Галактика ERP»:

|

Нефтегазовая отрасль, машиностроение, химия, энергетика, металлургия и др. |

4 мес. – 1,5 г. и более |

Лицензия $350–1200 на одно рабочее место. Стоимость внедрения составляет 50– 100 % этой суммы |

Продолжение табл. 1

|

– поддержка национальных и международных стандартов финансовой отчетности (система позволяет вести бухгалтерский учет и формировать финансовую отчетность, соответствующую требованиям РПБУ, МСФО и GAAP USA; – масштабируемость (благодаря модульной структуре системы предприятие-заказчик приобретает только нужные ему компоненты системы. С развитием бизнеса и появлением новых учетно-управленческих задач предприятие имеет возможность последовательно производить закупку необходимых компонентов системы); – возможность быстрого внедрения (апробированные технологии развертывания проектов автоматизации способствуют тому, что внедрение системы проходит в сжатые сроки, с фиксированным бюджетом и минимальными для предприятия рисками); – стоимость решений «Галактики» соответствует возможностям предприятий-заказчиков (решения на базе системы «Галактика», адресованные крупным и средним по масштабам бизнеса компаниям, имеют разную стоимость и соответствуют возможностям разных категорий предприятий); – простота и надежность (предприятие не тратит серьезных ресурсов на освоение, эксплуатацию и развитие информационной системы. Заказчики гарантированы от сбоев, которые могут привести к значительным финансовым потерям) |

||||

|

«Scala» |

Программное обеспечение «Scala» – это современный эффективный инструмент управления различными областями деятельности предприятия. Система полностью многоязычна. Финансовые модули «Scala» объединяют все функциональные возможности:

|

Машиностроение, телекоммуникацион ная отрасль, пищевая промышленность |

3 мес. – 1,5 г. и более |

Cредняя стоимость составляет от 2 до 5 тыс. долл. США за одно рабочее место |

Продолжение табл. 1

|

||||

|

«Парус» |

«Система управления Парус» обеспечивает автоматизацию четырех основных бизнес-направлений (бизнес-сфер) финансово-хозяйственной деятельности предприятия: управления финансами, логистики, управления производством, управления персоналом, а также страхования. В основу системы «Парус» заложены следующие базовые принципы:

|

Машиностроение, нефтегазовые компании, предприятия энергетической отрасли (Лебедянский завод строительноотделочных машин, Кольская АЭС, «Татэнерго», Новочеркасская ГРЭС, «Пензаэнерго», «Тамбовэнерго», «Бийскэнерго» и др.) |

4 мес. – 1 г. и более |

Стоимость лицензии на одно рабочее место – около 1–2 тыс. долл. США. Стоимость внедрения 100–200 % цены решения |

Окончание табл. 1

|

«Baan ERP» |

Основные модули «Baan ERP»:

|

Автомобилестроени е, химическая промышленность, фармацевтика, пищевая промышленность |

6 мес. – 1,5 г. и более |

Стоимость одного рабочего места – около 3 тыс. долл. США. Соотношение цены решения и расходов на внедрение варьируется от 1:1 до 1:3 |

Сравнительная характеристика основных ERP-систем

Приведенный перечень информационных систем является открытым и может быть дополнен и другими программными продуктами. Однако для того чтобы такие системы могли использоваться при переходе на МСФО, они должны отвечать следующим необходимым требованиям [3, 10]:

– мультивалютность.

Функциональная возможность программы отражать каждую операцию в трех типах валют: валюте операции; национальной (первичной) валюте и операционной (вторичной) валюте;

– учет неденежных активов по историческому курсу. Для мультивалютного программного обеспечения важно иметь механизмы ведения учета по историческому курсу (курс на дату совершения операции) в операционной валюте для различных объектов учета;

– переоценка текущих активов (пассивов). Данная возможность необходима при переоценке в операционной валюте текущих активов (пассивов) по курсу на дату формирования отчетности. В этой связи система должна поддерживать функцию выбора режима переоценки: по каждой открытой операции, по бухгалтерским субсчетам и финансовым аналитикам, по контрагентам. Кроме того, должна быть реализована процедура автоматического повторения проводок по переоценке в следующем отчетном периоде;

– расшифровка трансляционных прибылей и убытков. В процессе трансляции образуется погрешность пересчета, т. е. расхождения в учете, которые необходимо отделять от обычных прибылей и убытков в результате деятельности компании. Ввиду того что расшифровка трансляционных прибылей и убытков представляет интерес для аудиторов при проверке отчетности по МСФО, программный продукт должен поддерживать опцию расшифровки такого рода показателей;

– мультиязычный интерфейс, дающий возможность работать с программой и использовать интерфейс одновременно на нескольких языках. Эта функция особенно полезна, если компания имеет в составе дочерние подразделения или управляющую организацию за рубежом либо если в компании работают иностранные специалисты.

Однако даже если информационная система обладает всеми перечисленными выше характеристиками и согласно представленному производителем описанию и мнению руководства компании в полной мере соответствует целям и задачам предприятия, это вовсе не означает непременно положительные результаты от ее внедрения на практике. По разным оценкам в России можно считать успешными не более половины всех ERP-проектов [4; 5]. В этой связи менеджмент компании должен провести детальный анализ и оценить эффективность внедрения ERP-системы еще на старте.

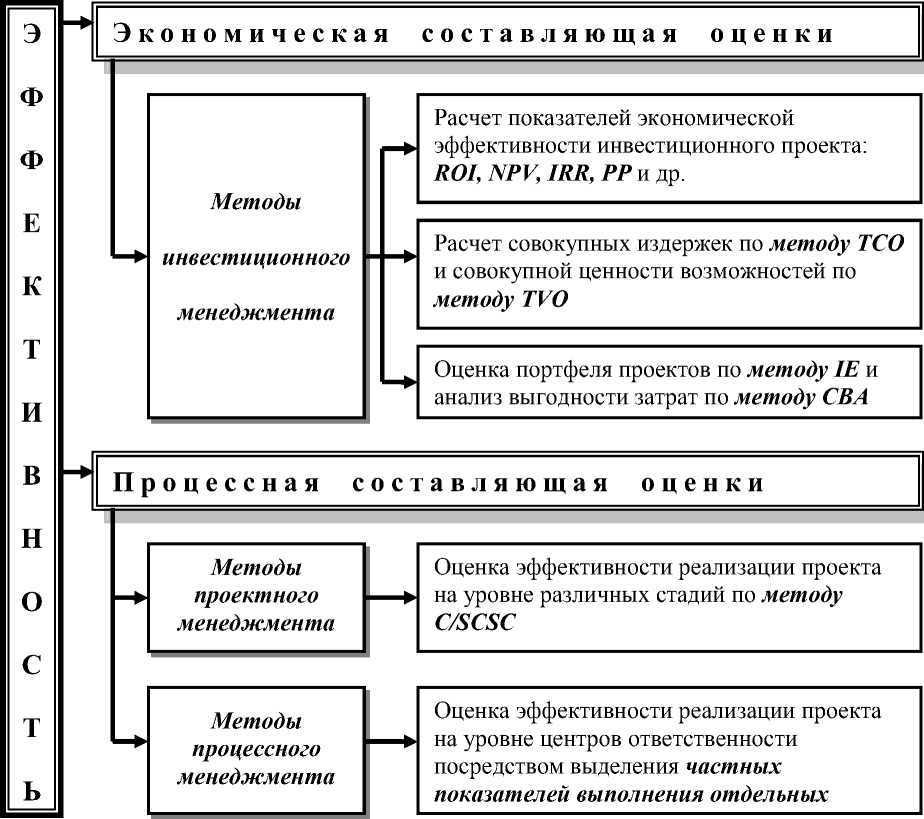

Длительность и затратность данного мероприятия не оставляют сомнений в том, что его необходимо рассматривать как инвестиционный проект и, следовательно, применять к нему методы и процедуры комплексного анализа инвестиционной деятельности.

Эффективность реализации технической компоненты при переходе конкретного хозяйствующего субъекта на МСФО можно разделить на две составляющие:

-

1) экономическая составляющая, определяемая системой показателей, позволяющих оценить экономическую эффективность перехода;

-

2) процессная составляющая,

позволяющая оценить соответствие результатов проекта по внедрению программного продукта для формирования финансовой отчетности по МСФО целям и задачам предприятия, а также осуществить контроль за ходом реализации проекта на каждом его этапе.

Показатели первой группы имеют строго формализованный характер и могут быть определены как конкретные числовые параметры. В то же время следует понимать, что многие выгоды от перехода на МСФО, например улучшение качества представляемой информации, выход на новый уровень развития, повышение удовлетворенности акционеров, инвесторов, контрагентов и др., нельзя оценить в количественном выражении. По этой причине на стадии планирования оцениваемая ожидаемая эффективность должна включать в себя также и комплекс качественных или нематериальных оценок.

Основным недостатком информации, формируемой в среде экономической оценки эффективности внедрения ERP-системы, является то, что она не позволяет оценить ход реализации проекта и своевременно скорректировать возникающие отклонения от намеченных планов на разных стадиях. С целью преодоления данного негатива имеет смысл рассматривать весь проект также и с точки зрения его внутреннего содержания и исполнения. Для этой цели выделена процессная (внутренняя) составляющая в оценке эффективности.

Разная смысловая наполненность компонент эффективности предполагает применение разных методик оценки, ключевые из которых представлены на рис. 2 и в табл. 2 [6, 19–21].

Рис. 2. Методы оценки эффективности внедрения программного продукта

Таблица 2

Методы оценки эффективности внедрения программного продукта

|

Метод |

Описание |

|

Методы инвестиционного менеджмента |

|

|

ROI (Return on Investment) |

Метод расчета рентабельности инвестиций представляет собой способ измерения отдачи от капиталовложений в инвестиционные проекты и рассчитывается исходя из затрат на внедрение новых мероприятий и снижения других затрат компании после осуществления этого проекта, а также прогнозируемого роста доходов. Действенность этой методики зачастую ограничена невозможностью вычленить все факторы улучшения финансового результата компании |

|

NPV (Net Present Value) |

Метод расчета чистой приведенной стоимости проекта позволяет оценить его дисконтированную стоимость, определяемую как разность между дисконтированными ожидаемыми поступлениями от реализации проекта и дисконтированными затратами на его осуществление, включая величину первоначальных инвестиций. Поскольку в формуле NPV не предусмотрен анализ проектных рисков после ее расчета приходится такой анализ проводить дополнительно и уже после этого принимать решение о запуске или отклонении того или иного проекта |

Продолжение табл. 2

|

IRR (Internal Rate of Return) |

Метод определения внутренней доходности проекта предназначен для установления нормы рентабельности, рассчитываемой как ставка дисконтирования (при которой чистая приведенная стоимость денежного потока от инвестиционного проекта равна нулю): если рассчитанная ставка больше ставки процента за кредит или нормативной ставки, то проект считается выгодным. Этот показатель в первую очередь характеризует не столько прибыльность проекта, сколько его устойчивость к повышению процентных ставок |

|

PP (Payback Period) |

Метод расчета срока окупаемости инвестиций представляет собой анализ возврата средств исходя из принятых в компании максимальных сроков окупаемости вложений |

|

TCO (Total Cost of Ownershi p) |

Метод расчета совокупной стоимости владения оборудованием и программным обеспечением применяется для оценки эффективности вложений в автоматизированные системы управления предприятием. Использует в качестве критериев оценки стоимость приобретения, установки, администрирования, технической поддержки, сопровождения, модернизации, вынужденных простоев и других информационно-технологических затрат. Методология TCO наилучшим образом подходит для подсчета текущих стоимостных параметров, с ее помощью можно достаточно полно проанализировать эффективность выполнения отдельных функций или набора функций. В сочетании с другими параметрами, применяемыми на практике, она позволяет получить удачную схему учета и контроля расходов на информационные технологии. Однако методология TCO не учитывает риски и не позволяет соотнести технологию со стратегическими целями дальнейшего развития бизнеса и решением задачи повышения конкурентоспособности |

|

TVO (Total Value of Opportuni ties) |

Метод расчета совокупной ценности возможностей. Представляет собой усовершенствованную версию метода ТСО для большей полноты отражения экономических результатов внедрения проектов. В данной модели оценка ведется по пяти направлениям: соответствию стратегии бизнеса, воздействию на бизнес-процессы, непосредственной окупаемости, архитектуре проекта и степени риска |

|

IE (Informati on Economics) |

Методология информационной экономики ориентирована на объективную оценку портфеля проектов и предусматривает направление ресурсов туда, где они приносят наибольшую выгоду. Идея заключается в расставлении приоритетов и представлении объективных заключений о стратегической ценности отдельных проектов для бизнеса |

|

CBA (Costs Behaviour Ana-lysis) |

Методика анализа поведения затрат предполагает детальное рассмотрение каждой статьи расходов на реализацию проекта и является эвристическим методом, в котором используются экспертные оценки выгодности альтернативных вариантов инвестиционных вложений. В качестве альтернативного решения необходимо рассматривать сохранение старой информационной системы и отдельно оценивать выгоды и издержки этого варианта |

|

Методы проектного менеджмента |

|

|

C/SCSC (Cost/Sch edule Control Systems Criteria) |

Метод исследования затратно-временных показателей работы систем основан на сетевых моделях планирования и управления проектами, а также разработке различных сценариев развития проектов, что позволяет оценить эффективность внедрения проекта на уровне отдельных операций или групп операций уже на начальных стадиях его реализации на основе двух ключевых показателей: соотношение объема запланированных и выполненных работ, а также запланированных и фактических затрат на проведение проекта |

|

Методы процессного менеджмента |

|

|

Выбор частных показател ей выполнен ия отдельны х процессо в |

Оценка эффективности на основе процессного подхода предполагает рассмотрение проекта с точки зрения эффективности внутренних процессов. Главным отличием от методов проектного менеджмента является двусторонняя направленность процессов планирования и контроля. Планирование процессов осуществляется «сверху вниз» (исходя из главных целей, проект разбивается на основные процессы, каждый из которых состоит из подпроцессов), контроль же осуществляется «снизу вверх», т. е. на основе показателей эффективности выполнения отдельных подпроцессов, которые затем агрегируются на более высоком уровне. Главное преимущество процессного подхода – в возможности контроля эффективности проекта через так называемые «центры ответственности», задачей которых является сбор, анализ и последующая передача информации вышестоящему центру |

Таким образом, очевидно, что переход хозяйствующего субъекта на формирование финансовой отчетности по МСФО следует рассматривать как чрезвычайно сложный, многофазовый процесс, в котором одним из немаловажных этапов является подбор программного обеспечения, позволяющего достичь поставленной цели.

Список литературы Технический аспект перехода организаций на международные стандарты финансовой отчетности (МСФО)

- Верников Г. Основные принципы выбора прикладного программного обеспечения для построения корпоративной информационной системы [Электронный ресурс]/Г. Верников. URL: home.asp?artId=2175' target='_new' rel='nofollow'>http://www.interface.ru/>home.asp?artId=2175.

- Игнатов С. Сравниваем ERP по ключевым характеристикам [Электронный ресурс]/С. Игнатов. URL: http://www.erp-online.ru/phparticles/show_news_one.php?n_id=164.

- Петров А. Автоматизация подготовки отчетности по МСФО [Текст]/А. Петров//МСФО: практика применения. 2006. № 1. С. 5-11.

- Граванова Ю. Сколько стоит ERP построить [Электронный ресурс]/Ю. Граванова. URL: show_news_one.php?n_id=147' target='_new' rel='nofollow'>http://www.erp-online.ru/phparticles/>show_news_one.php?n_id=147.

- Завадская О. Внедрение ERP: как оценить результат на старте? [Электронный ресурс]/О. Завадская. URL: http://www.erp-online.ru/phparticles/show_news_one.php?n_id=158.

- Базаров Р. Во всех измерениях [Текст]/Р. Базаров//CIO. 2006. № 9. С. 17-22.