Технология постановки управленческого учета на промышленных предприятиях

Автор: Вайсман Елена Давидовна, Кузнецова Татьяна Александровна

Рубрика: Управление инвестициями и инновационной деятельностью

Статья в выпуске: 5 (105), 2008 года.

Бесплатный доступ

Представлена авторская концепция и модель управленческого учета, описаны пошагово этапы постановки управленческого учета на промышленных предприятиях, рассмотрены вопросы связи управленческого учета с другими современными технологиями управления.

Короткий адрес: https://sciup.org/147155451

IDR: 147155451 | УДК: 65.02

Текст научной статьи Технология постановки управленческого учета на промышленных предприятиях

Анализ большого количества разработок, посвященных проблеме постановки системы управленческого учета, позволил нам прийти к выводу, что в этой проблеме, имеющей, на первый взгляд, абсолютно прикладной характер, существуют недостаточно проработанные вопросы методологического и методического характера, поскольку в литературе в большей степени описывается сущность, а не технология (методики) постановки учета.

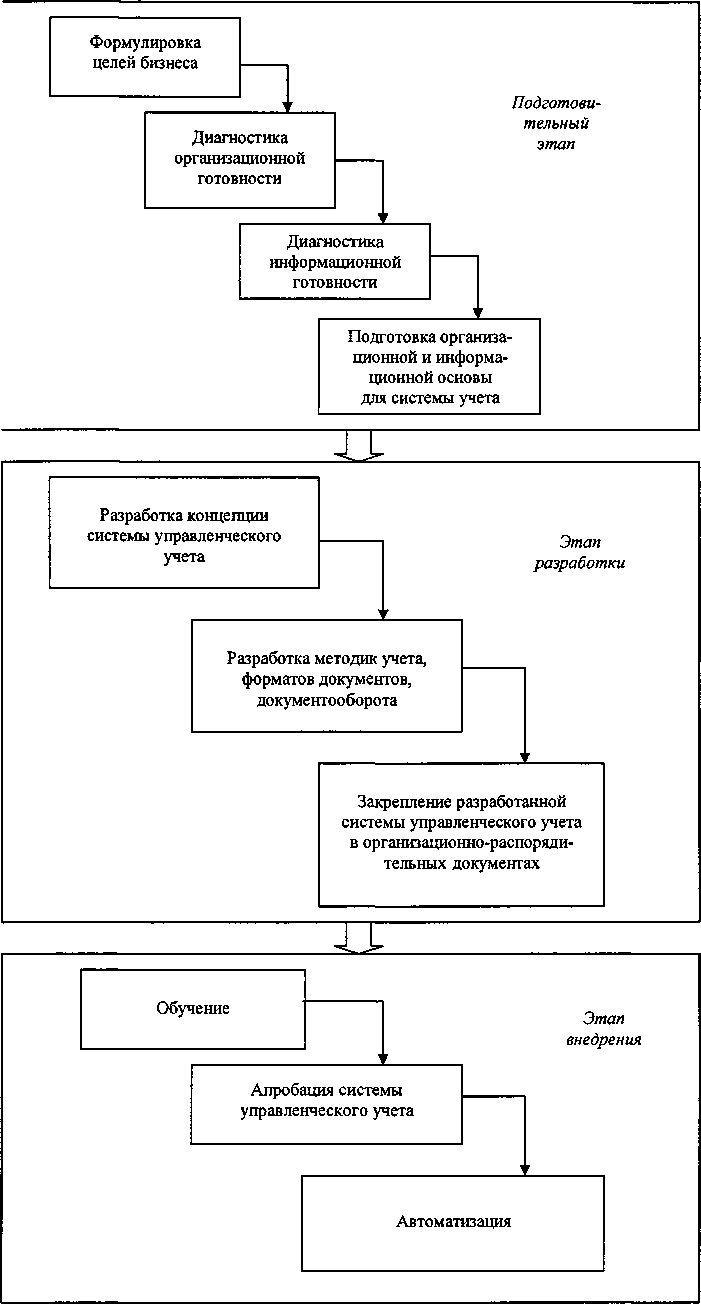

На основе изучения этой проблемы и с учетом имеющегося опыта консультирования предприятий города Челябинска нами предлагается модель постановки системы управленческого учета, состоящая из следующих этапов.

-

1 этап - подготовительный. Основной целью этого этапа является подготовка информационной и организационной основы для постановки системы учета.

-

2 этап - разработка. Его основной целью является выстраивание системы управленческого учета вплоть до конкретных методик, документов и регламентов.

-

3 этап - внедрение. Цель этого этапа - освоение разработанной системы с необходимой корректировкой и полной адаптацией к особенностям бизнеса, а также ее автоматизация.

Каждый этап, в свою очередь, состоит из несколько шагов, последовательное выполнение которых должно привести разработчика к достижению поставленных целей (рис. 1).

Рассмотрим шаги основного из этой последовательности - второго этапа.

Этот этап, безусловно, является ключевым, поскольку именно здесь осуществляется выбор и утверждение структуры и состава системы, разработка методик и форматов учета, определяется регламент и маршруты движения документов.

Учитывая важность и высокую степень ответственности работ, проводимых на этапе разработки, следует постоянно помнить, что разрабатываемая система учета призвана решать не только текущие задачи, стоящие перед предприятием, но и будущие, которые могут возникнуть по мере достижения, либо изменения его стратегических целей. Другими словами, каждое принимаемое решение, связанное с методикой учета, форматом того или иного документа и маршрутом его движения, необходимо анализировать как с позиций сегодняшнего, так и с позиций завтрашнего дня.

Кроме того, чрезвычайно важно при разработке каждого документа учесть всех его возможных пользователей. Нам приходилось сталкиваться с предприятием, на котором была сформирована, как казалось его руководителям, достаточно полная и удобная база данных о потребителях. Этот миф, к сожалению, был развенчан, когда перед ними встала задача маркетингового характера. Необходимо было спрогнозировать реакцию потребителей на некоторые ценовые решения. Выяснилось, что имеющаяся база не дает такой возможности, поскольку целиком сосредоточена на потребностях финансистов. Такие ошибки дорого стоят не только потому, что требуют «переделывания» ставшей уже привычной системы учета, но и потому, что в нужный момент не дают возможности оперативно принимать обоснованные управленческие решения.

Чтобы их избежать, разработчикам целесообразно предлагать несколько вариантов методик, форматов документов и других элементов системы учета и проводить их сравнительный анализ. Результаты такого анализа необходимо серьезно и последовательно обсуждать на специальных совещаниях, тщательно фиксируя критику и поступающие предложения. На этих же совещаниях должен утверждаться и окончательный вариант того или иного решения по системе

Рис. 1. Основные этапы постановки системы управленческого учета учета. Протоколирование окончательного решения позволит поднять степень ответственности за его реализацию как разработчиков, так и управленцев.

Этот этап, безусловно, является ключевым, поскольку именно здесь осуществляется выбор и утверждение структуры и состава системы, разработка методик и форматов учета, определяется регламент и маршруты движения документов.

Шаг 1. Разработка концепции системы управленческого учета

Как известно, словари трактуют понятие концепции как «то или иное понимание явления, систему взглядов». Следовательно, целью этого шага является выработка менеджментом общего понимания того, каким должен быть управленческий учет на их предприятии в соответствии с текущими и стратегическими целями и задачами. По сути, речь идет о построении общей модели системы учета, в которой должно быть отражено, какая информация, с помощью каких показателей, в каких документах, с какой периодичностью, откуда и в каком направлении должна поступать (см. рис. 1).

На наш взгляд, для построения такой модели необходимо принять решение по пяти основным параметрам системы управленческого учета: ее составу и структуре, объектах, субъектах, показателях и автоматизации.

По каждому из перечисленных параметров модели управленческого учета существует несколько вариантов решений. Сравнительный анализ этих вариантов позволяет выбрать концепцию системы, в наибольшей степени соответствующую стратегическим целям бизнеса, его особенностям и перспективам.

Назовем такую концепцию «профилем» системы управленческого учета (рис. 2).

Таким образом, в результате осуществления первого шага второго этапа постановки управленческого учета должна быть сформирована общая концепция системы учета, выбран ее «профиль», то есть приняты решения по составу, объектам, субъектам, показателям и способу автоматизации.

Шаг 2. Разработка методик учета, форматов документов, документооборота

Основными задачами этого этапа являются:

-

- формирование набора показателей в разрезе управляемых областей, подразделений и т. д.;

-

- разработка учетной политики управленческого учета, выбор инструментов взаимодействия финансового и управленческого учета;

-

- определение и описание методик расчета показателей;

-

- разработка классификаторов объектов управленческого учета, дающих возможность систематизировать учитываемую информацию и создавать конфигураторы учета, позволяющие сформировать массивы данных в любых разрезах;

-

- разработка (доработка) форматов управленческой документации на основе разработанной системы показателей и требований к документам;

-

- создание регламентов учета и маршрутов движения документов;

-связывание всех разработанных регламентов в контур единого корпоративного документооборота.

Рассмотрим последовательно некоторые из перечисленных задач.

|

Состав |

Производственный |

Производственный и складской |

Производственный, маркетинговый, складской |

Включает все области управления |

|||

|

Объекты |

Отдельные изделия |

Изделия, подразделения |

Изделия, подразделения, виды деятельности |

||||

|

Субъекты |

Руководители подразделений |

Центр (служба) планирования |

Руководители подразделений, центр (служба) планирования |

||||

|

Показатели |

Только финансовые |

Финансовые и натуральные |

Финансовые, натуральные, качественные |

||||

|

Автоматизация |

Специально разработанный программный продукт |

Стандартная программа |

|||||

Рис. 2. Варианты концепции системы управленческого учета

Формирование набора показателей в разрезе управляемых областей, подразделений и т. д.

Любой руководитель мечтает о неком «волшебном фонаре», который вовремя высветит проблему управляемого бизнеса, да еще и укажет пути ее решения. Очевидно, роль такого «фонаря» могут играть показатели, оценивающие наиболее критические аспекты данного конкретного бизнеса. Основной целью постановщиков системы управленческого учета, по сути, является определение таких показателей, методов и порядка их учета и в дальнейшем выработка набора возможных путей решения возникающих проблем.

Объем необходимой для учета информации, на наш взгляд, определяется тремя блоками: блоком стратегических целей предприятия, блоком тактических задач, а также блоком оперативной информации. Если в процессе формирования системы управленческого учета уже выяснено, какая именно информация требуется для принятия управленческих решений, то следующей задачей является определение, с помощью каких конкретных показателей эта информация должна учитываться. Следовательно, по каждому блоку необходимо сформировать набор показателей.

На наш взгляд, каких-либо единых для всех правил формирования набора показателей, регламентирующих их состав и количество, до сих пор не существует, да и вряд ли может существовать. Многое зависит от специфики бизнеса, основных областей управления, приоритетных задач в них, уровня квалификации персонала и возможностей учета. В специальной литературе встречается точка зрения, согласно которой любой бизнес можно описать с помощью не более 20 ключевых показателей, каждый из которых может иметь не более 7 аналитических разрезов. В системе сбалансированных показателей, по некоторым оценкам, оптимальным считается следующее соотношение количества показателей в каждой из четырех составляющих ССП:

-

- финансы: 4-5 показателей (22 %);

-

- клиенты: 4—5 показателей (22 %);

-

- внутренние бизнес-процессы: 8-10 (34 %);

-

- обучение и развитие: 4-5 показателей (22 %).

При этом отмечается, что порядка 80 % показателей ССП должно относиться к нестоимостным.

В целом, технология формирования набора оценочных показателей предполагает проведение следующих процедур:

-

- выбор для каждой задачи, закрепленной за подразделением в рамках организационно-функциональной структуры, измерителя достижения результатов - показателя;

-

- компоновка отдельных показателей в систему, состоящую, как правило, из ключевых (основных) и вспомогательных, логически и по возможности, формализовано связанных между собой;

-

- определение целевых (нормативных) значений показателей, периода их учета, планирования и контроля;

-

- ознакомление работников подразделений с существом показателей, порядком их расчета и оценки;

-

- разработка форматов управленческой документации на основе сформированной системы показателей, в обязательном порядке предполагающих наличие инструкций с порядком расчета и комментариями;

-

- встраивание системы сформированных показателей в систему планирования, контроля, премирования.

В табл. 1 приведен минимально возможный набор показателей для средней по размеру оптово-розничной компании.

Таблица 1 Возможный набор показателей

|

Область управления |

Показатели |

|

Персонал |

Степень удовлетворенности персонала, коэффициент текучести кадров, производительность труда, средний уровень заработной платы |

|

Финансы |

Длительность финансового цикла, рентабельность продаж, рентабельность собственного капитала, коэффициент обеспеченности собственными средствами |

|

Производство |

Структура себестоимости, коэффициент загрузки мощностей, процент выполнения производственного плана |

|

Маркетинг |

Принадлежащая доля рынка по отношению к доле лидера рынка, процент постоянных покупателей, процент лояльности покупателей |

|

Сбыт |

Динамика продаж, процент выполнения плана по сбыту |

Разработка учетной политики управленческого учета, выбор инструментов взаимодействия финансового и управленческого учета

В целом учетная политика - это документ, составляемый ежегодно и утверждаемый руководителем организации. Он должен содержать основные правила ведения организацией учета.

В настоящее время в обязанность любой организации входит формирование не только учетной политики для целей бухгалтерского учета, но и учетной политики для целей налогообложения, разрабатываемой в соответствии с положениями глав 21 и 25 НК РФ. Постановка и эффективное функционирование системы управленческого учета также требует разработки учетной политики. При этом, учитывая степень проработанности и логичность правил разработки учетной политики для целей бухгалтерского учета, неоднократно проверенных практикой, не имеет смысла придумывать что-то новое для управленческого учета.

Чаще всего на практике Положение об учетной политике управленческого учета является частью общего Положения об управленческом учете, так как, по сути, содержит непосредственное описание элементов учета (документов, документооборота, методов расчета показателей) и впоследствии, при разработке элементов учета, постоянно дополняется.

Проблема неопределенности в установлении количества и состава показателей для учета на каждом конкретном предприятии влечет за собой сложность описания методик их расчета.

Понимая, что вряд ли возможно в рамках одной работы описать все варианты различных методик расчета всех возможных показателей управленческого учета, попытаемся обозначить основные подходы к их разработке.

Для систематизации этого процесса рассмотрим возможные методики расчета:

-

• количественных нестоимостных показателей управленческого учета;

-

• качественных показателей управленческого учета;

-

• количественных стоимостных показателей.

Все разнообразие количественных нестоимостных показателей с точки зрения методики их расчета можно подразделить на две группы. К первой отнесем те, которые могут быть определены физически: взвешены, просчитаны, измерены и т. п. Определение показателей второй группы сопряжено с использованием той или иной формулы расчета, как правило, достаточно простой. К количественным нестоимостным показателям относятся и некоторые специальные, рассчитываемые в условных единицах, например, используемая в молочной промышленности тонна молока базисной жирности.

Использование в системе управленческого учета качественных показателей неизбежно, если в ее состав включены такие области управления и учета как маркетинг, персонал, логистика, сбыт. Прежде всего, к таким показателям относятся так называемые текстовые (лингвистические): условия поставки, степень удовлетворенности клиента, персонала и т.п.

Более сложными качественными показателями являются различного рода комплексные критерии, определяемые экспертно. Так, при формировании маркетинговых баз данных о конкурентах для оценки их позиции на рынке часто приходится использовать интегральные показатели, в состав которых может входить несколько частных показателей с разными единицами измерения. В этом случае экспертным путем в некоторых условных единицах (чаще всего в баллах) оценивается значение каждого из частных показателей.

Все количественные стоимостные показатели в зависимости от методики их расчета также могут быть разделены на четыре группы. Первая - это показатели, имеющие однозначную методику расчета в соответствии со стандартами учета. Во вторую группу следует отнести показатели, по которым стандарты учета предусматривают несколько вариантов расчета. Таким образом, в целом расчет показателей этих групп определяется правилами финансового учета.

При этом расчет ряда таких показателей определен стандартами учета однозначно, к примеру, величина дебиторской задолженности. Заметим, что количество таких показателей по мере развития российской системы бухгалтерского учета заметно снижается.

Для другой части показателей, к примеру, стоимости единиц запасов, единиц закупаемого сырья, выручки от реализации продукции стандарты предусматривают несколько вариантов расчета.

Гораздо сложнее обстоит дело с показателями третьей группы, методика расчета которых не является стандартной и формируется в каждом конкретном случае. В число таких показателей входят экономические, основной целью расчета которых является оценка качества менеджмента на предприятии. Наиболее актуальные из них - стоимость бизнеса, экономическая добавленная стоимость, экономическая прибыль. Так, показатель стоимости бизнеса рассчитывается тем или иным способом в зависимости от организационно-правовой формы предприятия, его отраслевой принадлежности, статуса на фондовом рынке и ряда других факторов, среди которых не последнюю роль играет уровень квалификации аналитика.

Наш опыт показывает, что наблюдаемый сегодня рост интереса части руководителей к экономическим показателям не всегда сопровождается пониманием необходимости организации системы управленческого учета для их оценки.

В четвертую группу количественных стоимостных показателей, на наш взгляд, логично отнести показатели, являющиеся производными по отношению к стандартным. Так, показатель оборачиваемости дебиторской задолженности рассчитывается как отношение выручки от реализации к средней величине дебиторской задолженности.

Разработка классификаторов объектов управленческого учета

Классификаторы - непременная компонента управленческого учета, которая позволяет определять, систематизировать, описывать и кодировать различные объекты учета с целью их однозначной трактовки всеми участниками процессов планирования, организации, стимулирования и контроля на предприятии. Кроме того, грамотно разработанные классификаторы дают возможность создавать конфигураторы учета, позволяющие сформировать массивы данных в любых разрезах.

Как и практически во всех аспектах системы управленческого учета - определении состава и структуры управленческой отчетности, определения набора необходимых показателей - количество и типы используемых классификаторов зависят от специфики бизнеса каждого предприятия, его целей и задач. Наиболее распространенными классификаторами управленческого учета, применяемыми в российской практике, являются:

-

• виды производимой продукции, оказываемых работ и услуг;

-

• виды доходов;

-

• центры финансовой ответственности;

-

• места возникновения затрат;

-

• виды (экономические элементы) затрат;

-

• статьи калькуляции;

-

• виды активов;

-

• виды обязательств;

-

• виды собственного капитала;

-

• проекты;

-

• направления инвестиций;

-

• основные и вспомогательные бизнес-процессы;

-

• сегменты рынка;

-

• типы клиентов;

-

• категории персонала.

По сути, в управленческом плане счетов должны быть объединены несколько классификаторов и кодификаторов управленческого учета, разработанных на предприятии. На основе этого плана регистрируются все производимые хозяйственные операции. Группировка счетов и разработка аналитики по счетам производятся в зависимости от объектов учета и форматов управленческой отчетности.

За основу нумерации счетов может быть принята кодировка счетов по МСФО или национальным стандартам бухгалтерского учета.

Как правило, при разработке плана счетов управленческого учета сразу же устанавливаются типовые проводки, отражающие хозяйственные операции по основным объектам учета. Это существенно облегчает и стандартизирует работу специалистов, занимающихся ведением управленческого учета.

Разработка форматов управленческой документации на основе сформированной системы показателей

Требования, предъявляемые к управленческой документации, достаточно традиционны:

-

- отчет должен быть адресным и конкретным;

-

- отчет должен содержать оперативную информацию, полезную для принятия управленческих решений;

-

- при составлении отчета следует учитывать психологические особенности и уровень подготовленности конкретного менеджера, для которого предназначен отчет,

вплоть до формы представления информации (текстовая, табличная или графическая) и состава показателей;

-

- отчет не должен быть перегружен, информация в отчете должна быть систематизирована;

-

- затраты на подготовку внутренней отчетности не должны превышать экономического эффекта от ее использования (принцип экономичности);

-

- отчет должен быть «подготовленным», содержать аналитические показатели и формулы для расчета показателей, инструкцию для заполнения, дополнять фактические показатели плановыми, содержать место для текстовых пояснений, то есть он должен облегчать принятие решений.

Несмотря на абсолютную логичность и ясность этих принципов, форма их конкретной реализации зависит от специфики бизнеса и множества других факторов, и вряд ли может быть полностью формализована.

Таким образом, в результате осуществления второго шага второго этапа постановки управленческого учета должно быть определено, с помощью каких показателей должна собираться информация, необходимая для принятия и оценки эффективности управленческих решений, а также в каких документах и с какой периодичностью она должна отражаться.

Шаг 3. Закрепление разработанной системы управленческого учета в организационно-распорядительных документах

Этап постановки заканчивается детальнейшим, на уровне каждого отдельного действия, закреплением всех сформулированных и разработанных элементов во внутренних организационно-распорядительных документах. Пример набора таких документов с краткой характеристикой их структуры приведен в табл. 2.

Таблица 2

Пример организационно-распорядительных документов управленческого учета

|

Организационнораспорядительный документ управленческого учета |

Примерная структура документа |

|

Положение о финансовой структуре предприятия |

Приложения Схема финансовой структуры |

|

Положение об учетной политике |

Приложения |

|

Положения об управленческом учете |

|

Окончание табл. 2

|

Организационнораспорядительный документ управленческого учета |

Примерная структура документа |

|

Положения об управленческом учете |

Приложения. Альбом форматов документов управленческого учета |

|

Положение об организационной структуре |

Приложения. Схема организационной структуры |

|

Управленческий план счетов |

|

|

Классификаторы системы управленческого учета |

|

|

Положения о службах |

|

|

Должностные инструкции (могут быть представлены в виде матриц ответственности с закрепленными функциями) |

|

В результате предприятие получает пакет документации, который регламентирует управленческий учет.

Таким образом, на примере описания ключевого этапа постановки системы управленческого учета - этапа разработки системы учета - нам удалось, во-первых, решить важ нейший методологический вопрос разработки концепции системы управленческого учета, а также методически проработать последовательность и содержание всех шагов этого этапа. Аналогичным образом проработаны и подготовительный, и этап внедрения.