Текущее состояние электронных денег в Российской Федерации и проблемы их использования

Автор: Гисматулин Г.В.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 6-1 (22), 2018 года.

Бесплатный доступ

В данной статье приведены и рассмотрены базовые проблемы использования и развития платежей с использованием электронных денежных средств. Кроме того, рассмотрено общее нынешнее положение электронных денег в Российской Федерации. Проведены общенаучные методы сбора данных, способы исследования и методики оценки их достоверности и достаточности. К их числу относятся: количественный, сравнительный, логический анализ и синтез.

Электронные деньги, электронные платежные системы, электронный кошелёк, безопасность, использование, регулирование

Короткий адрес: https://sciup.org/140283307

IDR: 140283307

The current status of electronic money in the Russian Federation and the problems of their use

This article presents and discusses the basic problems of using and developing payments via electronic funds. Besides, current general position of electronic money in the Russian Federation is considered as well. Common scientific methods of data collection, methods of research and methods for assessing their reliability and sufficiency have been conducted. Quantitative, comparative, logical analysis and synthesis are including.

Текст научной статьи Текущее состояние электронных денег в Российской Федерации и проблемы их использования

Доля безналичных расчетов в России, включая в себя и, в особенности, расчеты с использованием электронных денег, постепенно и уверенно растет. По прогнозам, такая закономерность будет только продолжаться. Согласно п. 18, гл. 1, ст. 3 161-ФЗ «О национальной платежной системе» «электронные денежные средства – денежные средства, которые предварительно предоставлены одним лицом (лицом, предоставившим денежные средства) другому лицу, учитывающему информацию о размере предоставленных денежных средств без открытия банковского счета (обязанному лицу).» Нетрудно заметить, что понятие «электронные деньги» повсеместно используется неточно в отношении большого набора инструментов платежа. Электронные деньги на своём пути прошли значительный процесс становления, будучи сперва способом безналичного расчета. Сейчас они являются самостоятельным способом осуществления платежей. Такой новый и перспективный способ расчётов имеет как значительные плюсы, так видные минусы.

Для анализа развития (и положения в целом) электронных денег в РФ можно обратиться к исследованиям компании «TNS» за 2016 г: опрошены были пользователи интернета (1 и более раз в неделю) 20-44 лет, проживающие в городах РФ с численностью 700 тыс. человек и более.

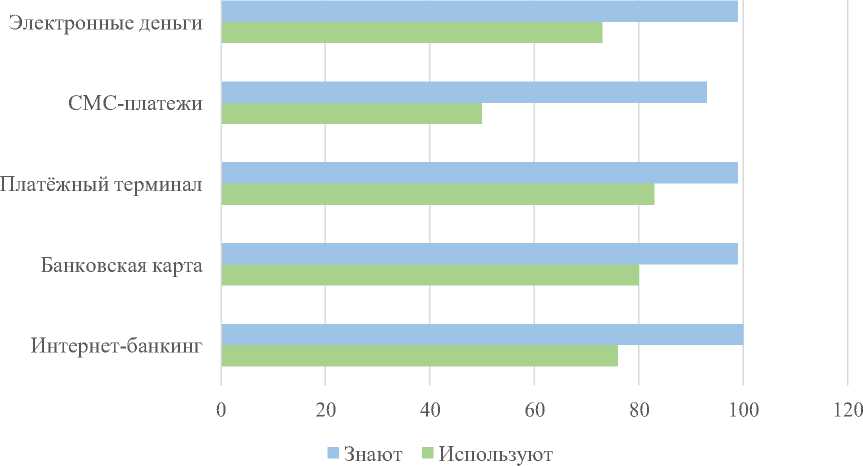

Рисунок 1. Знание и использование безналичных способов оплаты, 2016 г., %

Так, судя по диаграмме, 99% опрошенных знают об электронных деньгах как об одном из способов безналичной формы оплаты (Рис. 1). Однако, несмотря на столь огромный процент, пользуется ими уже меньшее количество людей: 73% из опрошенных, уступая в этом интернет-банкингу, банковским картам и платёжным терминалам. Последние же являются лидерами по эксплуатации.

Электронные деньги в силу своей природы обладают рядом преимуществ:

-

1) превосходная делимость и объединяемость (нет нужды в сдаче)

-

2) высокая портативность (величина суммы не влияет на вес и габариты)

-

3) очень низкая стоимость эмиссии электронных денег

-

4) отсутствие «физического» пересчёта денег (выполняет компьютер)

-

5) организация охраны таких денег легче и удобнее

-

6) снижение влияния человеческого фактора (особенно в момент платежа)

-

7) обеспеченность уплаты налогов при платеже через фискализированное эквайринговое устройство

-

8) превосходная сохранность (эл. деньги не теряют свои качества с годами)

-

9) качественная однородность (эл. деньги идентичны буквально)

-

10) Неподдельность, защита от хищения (благодаря криптографическим и электронным средствам)

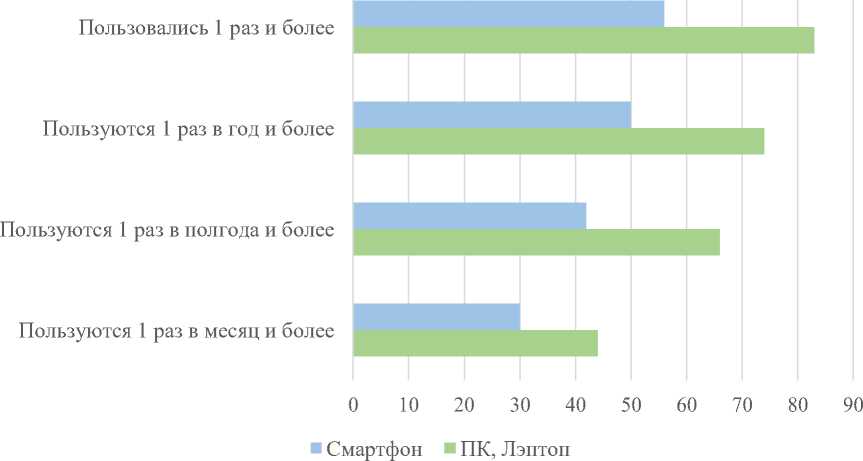

Рисунок 2. Частота использования электронных денег, 2016 г., %

Исходя из того, что электронные деньги достаточно портативны, а также просты и удобны в использовании – 44% и 30% опрошенных оплачивают товары и услуги электронными деньгами более 1 раза в месяц, используя ПК (лэптоп) и смартфон, соответственно. Стоит заметить, что когда-либо использовали электронные деньги: 83% опрошенных – через ПК и лэптоп; 56% опрошенных – через смартфон (Рис. 2).

Специальная компьютерная программа, называющаяся электронным кошельком, позволяет хранить и сберегать электронные деньги, а также проводить с помощью них операции оплаты и перевода в Интернете.

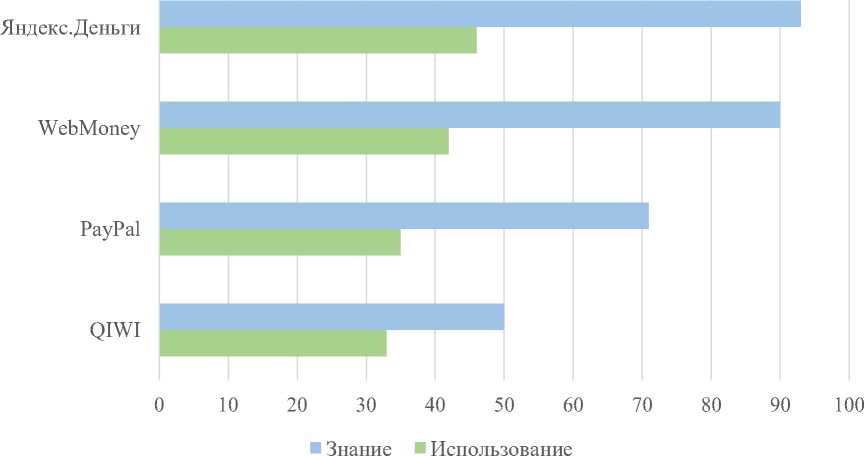

Рисунок 3. Знание и использование сервисов электронных кошельков, 2016 г., %

Исходя из диаграммы выше, наиболее узнаваемыми и популярными электронными кошельками, согласно исследованиям, являются «Яндекс.Деньги», WebMoneу, PаyPаl и QIWI. В сегменте пользования данными электронными средствами преуспел сервис «Яндекс.Деньги»: его эксплуатируют 46% опрошенных. На втором месте находится WebMonеу, отставая всего на 4%. PayPal и QIWI пользуются меньшей известностью.

Как уже было сказано выше, электронные деньги легки в процессе расчетов, объединяемы и делимы, следовательно, оплачивать ими товары или услуги быстро и удобно. Обратимся с следующей таблице.

Таблица 1.

Предметы оплаты электронных денег, 2016 г.

|

С ПК и лэптопа, % |

Со смартфона, % |

|

|

Заказы в интернет-магазинах |

42 |

18 |

|

Мобильный телефон |

37 |

19 |

|

Денежные переводы |

26 |

15 |

|

Коммунальные услуги |

23 |

9 |

|

Онлайн-игры |

15 |

7 |

|

Электронные билеты на концерты |

13 |

8 |

|

Погашение кредита |

10 |

5 |

|

Штрафы и налоги |

9 |

5 |

Исследования показали, что заказы в интернет-магазинах оплачиваются пользователями чаще остального (42%). Услуги сотовой связи также имеют достаточно высокий процент использования: 37% с ПК (лэптопа) и 19% со смартфона. Гораздо реже с помощью электронных денег осуществляют оплату кредита (10% с компьютера), штрафов и налогов (9% с компьютера). Стоит заметить, что со смартфона оплата различных сервисов и услуг электронными средствами происходит, в среднем, в два раза меньше. Более того, вероятно, присутствует значительное различие в возрасте субъектов, производящих оплату, например: в приобретении электронных билетов молодая часть населения заинтересована больше, в то время как категория «штрафы и налоги» приходится на людей постарше.

Можно сделать следующие выводы: несмотря на то, что об электронных деньгах знают и слышали практически все, предпочтение в использовании всё же отдается другим способам безналичной оплаты, а именно платёжным терминалам/банкоматам и пластиковым картам. Около одной пятой респондентов ни разу не пользовались электронными деньгами, в то время как 83% пользовались хотя бы раз в жизни. В большинстве своём электронными деньгами пользуются довольно редко – один и более раз в год, ежемесячно к электронным деньгам прибегает менее половины опрошенных. При всём этом, лидером по применению электронных средств является сервис «Яндекс.Деньги» (около половины опрошенных). QIWI используется меньше всего (около половины опрошенных не знают такой сервис). Наиболее видными предметами оплаты электронных денежных средств заказы в интернет-магазинах, услуги сотовой связи и денежные переводы. Значительно меньше оплачиваются штрафы и налоги, а также услуги кредита.

В целом, можно сказать, что электронные деньги заняли свою некоторую нишу в рамках безналичных форм расчетов и пользуются ими совсем нечасто, а скорее при необходимости. Такой исход сводится к их относительно недавнему появлению: к ним присутствует явное недоверие со стороны населения, а само обслуживание и их принятие к оплате возможно далеко не везде. Значительной проблемой является и правовой аспект: ввиду своей динамичности и новизны, электронные деньги будут всё больше ограничиваться (так 161-ФЗ «О национальной платежной системе» задаёт характерные рамки, не оказывая взамен никакого стимулирования), хотя их статус при этом окончательно не определён. Наряду с вышеперечисленным, вопрос безопасности волнует пользователей ничуть не меньше: необходимо соблюдение определённых мер защиты со стороны субъектов, дабы не попасть в руки мошенников и не потерять деньги (что и «отпугивает» людей). Тем не менее, за электронными деньгами будущее, и определенно, они будут развиваться и дальше.

Список литературы Текущее состояние электронных денег в Российской Федерации и проблемы их использования

- Деньги. Кредит. Банки: учебник для проведения практических занятий по дисциплине «Деньги. Кредит. Банки» для студентов, обучающихся по программе бакалавриата «Экономика» / авт.-сост. Ю. М. Склярова, И. Ю. Скляров, Т. Г. Гурнович и др.; Ставропольский гос. Аграрный университет. - Ставрополь, 2013. С. 69-78.

- Электронный ресурс: http://mediascope.net/ - официальный вебсайт Mediascope (Powered by TNS) исследовательской компании АО "Медиаскоп"

- Федеральный закон от 27.06.2011 № 161-ФЗ «О национальной платежной системе».

- Огородникова Е. П. Налоговое планирование на современном этапе развития российской экономики. // Экономика и предпринимательство. 2016. №1-2 (66-2). С. 31-33.

- Парасоцкая Н. Н., Архипова М. А. Электронные деньги: проблемы и перспективы. // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2014. С. 2-5.

- Электронный ресурс: http://www.ekportal.ru/ информационный сайт по экономике. Электронные деньги: виды и особенности; электронные деньги: понятие и история возникновения.

- Тимошкина О.С. Анализ перспектив развития использования электронных денег // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. XLVI междунар. студ. науч.-практ. конф. № 6(46). 2017.