Тенденции функционирования банковского сектора в контексте территориального развития

Автор: Волков Анатолий Анатольевич

Журнал: Вопросы территориального развития @vtr-isert-ran

Рубрика: Экономика территорий

Статья в выпуске: 1 т.9, 2021 года.

Бесплатный доступ

В развитии экономики страны и территорий банковский сектор занимает важное место. Он играет первостепенную роль в формировании системы расчетов, внутренних, а также международных платежей, является субъектом денежной эмиссии, главным институциональным посредником денежной политики страны, поддерживает денежные потоки в государстве, обеспечивает функционирование экономики. Кредитные организации занимаются кредитованием экономики, осуществляют традиционное хранение сбережений и накоплений на банковских вкладах, таким образом, выступая социально значимым учреждением. При этом их деятельность склонна к большому количеству рисков, что делает ее наиболее рискованным видом бизнеса. Нестабильность банковского сектора ведет к нарушению нормального развития экономики и дестабилизирует политическую и социальную обстановку. Из этого следует, что роль банковского сектора в экономике любой территории имеет особое значение и вопрос его развития и функционирования актуален по сей день. Цель нашей работы - выявление тенденций и основных проблем развития банковского сектора в Вологодской области. Предложены меры, способствующие улучшению ключевых показателей банковской системы. Методологическую основу исследования составили экономико-статистические методы, сравнительный анализ, системный анализ, синтез. При написании статьи использовалась научная литература отечественных и зарубежных авторов, а также статистические данные с официального сайта Центрального банка Российской Федерации и территориального органа Федеральной службы государственной статистики по Вологодской области. Результаты могут быть полезны органам власти при формировании финансовой политики, научному сообществу, исследователям, занимающимся вопросами функционирования банковского сектора в контексте территориального развития.

Банковский сектор, реальный сектор, кредитование, ипотека, ключевая ставка, развитие территории

Короткий адрес: https://sciup.org/147225423

IDR: 147225423 | УДК: 336.71 | DOI: 10.15838/tdi.2021.1.56.3

Trends of the banking sector functioning in the context of territorial development

The banking sector plays an important role in the development of the country's economy and territories. It plays a primary role in the formation of the system of settlements, domestic and international payments. The banking sector is the subject of monetary emission, the main institutional intermediary of the country's monetary policy, it supports cash fl in the state, and ensures the economic performance. Credit companies are engaged in lending to the economy, carry out the traditional storage of savings on bank deposits, thus acting as a socially signifi ant institution. At the same time, their activities are prone to a large number of risks which makes it the most risky business. The instability of the banking sector leads to disruption of the normal development of the economy and destabilizes the political and social situation. It follows that the role of the banking sector in the economy of any territory is of particular importance and the issue of its development and functioning is relevant to this day. The purpose of the article is to identify the trends and main problems of the banking sector development in the Vologda Oblast. The author proposes the measures to improve the key indicators of the banking system. The research methodology is based on economic and statistical methods, comparative analysis, system analysis, and synthesis. When writing the article, the researcher used scientifi literature by domestic and foreign authors, as well as statistical data from the offi website of the Central Bank of the Russian Federation and the territorial authority of the Federal State Statistics Service for the Vologda Oblast. The results can be useful to the authorities when making fi policy, the scientifi community, researchers involved in the functioning of the banking sector in the context of territorial development.

Текст научной статьи Тенденции функционирования банковского сектора в контексте территориального развития

7 мая 2018 года Президент РФ В.В. Путин подписал Указ № 204 «О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года», основными целями которого выступают обеспечение устойчивого роста реальных доходов граждан; обеспечение ускоренного внедрения цифровых технологий в экономике и социальной сфере; улучшение жилищных условий не менее 5 млн семей ежегодно; ускорение технологического развития Российской Федерации, увеличение количества организаций, осуществляющих технологические инновации, и т. д.

Нельзя отрицать, что поставленные цели зависят от развития территорий, органично связанного с развитостью банковского сектора. Так, аккумуляция и перераспределение крупных объемов финансовых ресурсов, осуществление расчетов в хозяйстве, ведение счетов хозяйствующих субъектов, обслуживание населения, а также многие иные аспекты деятельности банковского сектора свидетельствуют о его влиянии на социальноэкономическое развитие территорий и важной роли в формировании финансовой базы региона и страны в целом. Вследствие этого актуален вопрос о развитии банковского сектора. Цель нашей работы – выявить тенденции и основные проблемы развития банковского сектора в Вологодской области.

Задачи:

– оценить современное состояние банковского сектора России;

– провести анализ банковского сектора на территории Вологодской области;

– выявить тенденции, основные проблемы и предложить меры по развитию банковского сектора.

В настоящее время вопросом развития банковского сектора занимаются многие отечественные исследователи. Например, И.М. Го-лайдо, Н.В. Сухорукова, А.А. Цвырко оценили современное состояние банковского сектора России, выявили основные тенденции, оказывающие влияние на его развитие, предложили ряд мер по нивелированию негативных тенденций [1]. Л.Н. Сотникова, М.В. Ткачева выделили особенности и тенденции банковского сектора страны, обобщили понятие банковской системы. Помимо этого, используя статистические данные и данные рейтинговых агентств, авторы предложили методику оценки деятельности коммерческих банков [2]. М.Р. Ефимова, Н.В. Кузнецов, Е.А. Долгих обратили внимание на вопросы формирования ресурсного потенциала банков, обозначили проблемы малых и средних банков, отметив весьма скромный вклад банковского сектора в инвестиционную деятельность нефинансовых организаций [3]. Д.Н. Денисова и Е.Е. Бичева выявили главные причины снижения количества кредитных организаций в России, что позволило выделить основные принципы построения банковского сектора [4].

Особое внимание банковскому сектору уделяют и зарубежные эксперты. Так, M. Korol, используя системный анализ, изучила основные банковские показатели и охарактеризовала банковский сектор Канады. По результатам исследования автор установил, что 2019 год для банковского сектора стал историческим максимумом (активы банковского сектора составили более 277% ВВП Канады) [5]. F. Vallascas, K. Keasey изучали тенденции, влияющие на европейские банковские системы. Они отметили, что переход к единой валюте (евро) не привел к значительным сдвигам в долгосрочной динамике банковской системы и ее компонентов [6]. Данный вопрос освещен в работах B. Saltoğlu, H. Elsinger, A. Lehar, M. Summer, D. Detzer, J. Creel, F. Labondance, Cândida Ferreira, Chokri Terzi, G. Sariyer, D. Taskin, F. Fecht, S. Thum, P. Weber и др. Также указанные исследователи рассматривали тенденции и проблемы развития банковского сектора [7–13].

Мы будем проводить анализ с 2014 года, в котором из-за резкого ослабления рубля по отношению к иностранным валютам начался валютный кризис.

Итоги «оздоровления» банковского сектора России

Политика Центрального банка РФ по «оздоровлению» финансовой системы, которая заключается в отзыве лицензии у кредитных организаций, не отвечающих требованиям регулятора, привела к сокращению числа банков в РФ более чем в два раза (рис. 1) [14].

Практика показала, что причинами отзыва лицензий являются утрата значительной части капитала, проведение разного рода сомнительных операций, финансовая неустойчивость кредитной организации, высокорискованная кредитная политика, отсутствие резервов на возможные потери соразмерно принятым рискам, представление в контролирующий орган недостоверной отчетности, невыполнение предписаний надзорного органа, несоблюдение положений федерального законодательства, касающегося противодействия отмыванию (легализации) доходов (данная причина является наиболее частой), и др. [15]. Помимо этого, сокращение связано и с оптимизацией крупными многопрофильными кредитными организациями своих внутренних структурных подразделений [16].

С точки зрения регулятора (Центрального банка), уменьшение количества кредитных организаций делает систему более устойчивой и управляемой. С повышением нормативных требований регулятора к ми- нимальному размеру собственного капитала сокращается число кредитных организаций в банковском секторе. Высокий уровень собственных средств делает банк более надежным и устойчивым. Следовательно, можно предположить, что если банковский сектор состоит из надежных кредитных организаций, то он будет более эффективным [17]. В связи с этим с 2018 года кредитные организации по размеру собственных средств делятся на банки с базовой лицензией (капитал – 300 млн руб.) и на банки с универсальной лицензией (минимальный размер капитала от 1 млрд руб.).

Наличие базовой лицензии у кредитных организаций влечет за собой ограничение набора проводимых операций и снижение доверия со стороны Центрального банка.

По мнению В.С. Павлова, наличие только базовой лицензии определяет несколько сценариев развития событий: закрытие банков с низким уровнем капитала, переход в микро-финансовые организации или возможное слияние таких банков для выполнения требований регулятора [18]. К тому же проводимая регулятором политика подрывает доверие населения к банковской системе России. Однако в долгосрочной перспективе она может и посодействовать экономике страны: рост уровня рефинансирования способен привести к формированию новых проектов в крупных регионах и городах, что в целом может положительно повлиять на благосостояние населения.

Мнения экспертов по данному вопросу разделились. Одни полагают, что действия Банка России в банковском секторе положи-

Рис. 1. Динамика количества действующих кредитных организаций в РФ за 2014–2019 гг. (на конец года)

Составлено по: данные ЦБ РФ.

тельно повлияют на экономику, другие оценивают их негативно.

Так, на взгляд Н.В. Девятаева и Д.Д. Гудкова, такая политика Центрального банка способствует «оздоровлению» финансового сектора и является попыткой не допустить образование «пузырей» в банковской системе [19].

Профессор Е.В. Каранина полагает, что стремление ЦБ к повышению эффективности банковской системы путем применения указанных инструментов не вполне оправдано, поскольку целесообразней ориентировать региональные кредитные организации на работу с населением и местным малым бизнесом [20].

По мнению исполнительного директора НИИ истории, экономики и права И. Суз-дальцева, «в случае обнаружения нарушений в деятельности кредитного учреждения необходимо не убирать банк с рынка, а привлекать к ответственности собственников и руководителей организации»2.

Председатель Банка России Э.С. Набиуллина в 2016 году заявила, что для полного восстановления банковского сектора Российской Федерации понадобится не один год. Центральный банк осуществляет ряд серьезных мер, которые призваны стабилизировать ситуацию в банковском секторе страны, а также обеспечить его дальнейшее функционирование [21].

В настоящее время наибольшее сосредоточение кредитных организаций наблюдается в Центральном федеральном округе (57,1%). Второе место занимает Приволжский федеральный округ (12,9%). Наименьшее число банков – в Северо-Кавказском федеральном округе (2,3%; рис. 2 ).

В условиях институциональных изменений происходит значительное огосударствление банковского сектора, что прежде всего отражается в рейтинге кредитных организаций по активам (рис. 3). С одной стороны, банки с государственным участием являются стабильными и имеют дополнительную гарантию с точки зрения корпора-

Рис. 2. Размещение действующих кредитных организаций по регионам РФ за 2019 год (на конец года), %

Составлено по: данные ЦБ РФ.

тивных и розничных клиентов, а с другой стороны, это приводит к снижению конкуренции на финансовом рынке услуг [22].

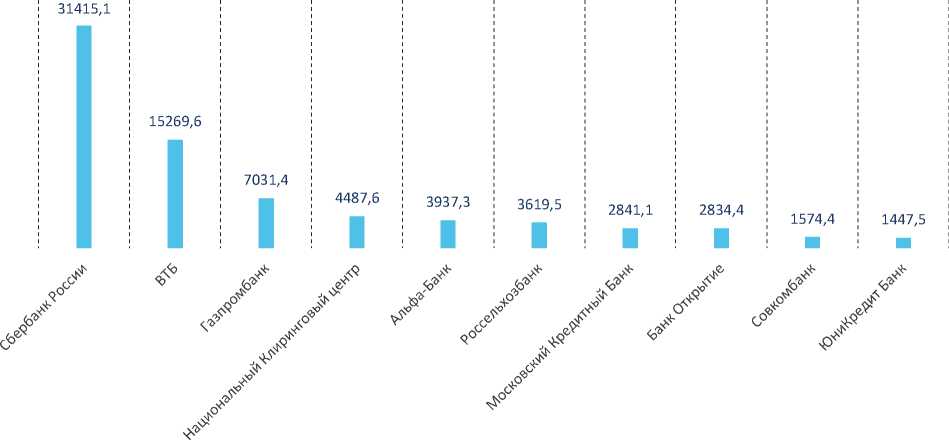

Первую тройку рейтинга занимают банки с государственным участием (Сбербанк, ВТБ и Газпромбанк). Также к банкам с государственным участием относятся Россельхозбанк и Банк «Открытие», они расположились на 6 и 8 месте соответственно. Наибольший объем активов наблюдается у Сбербанка (более 31 млрд руб.). Согласно результатам исследования, которое провели эксперты РИА Рейтинг, во втором квартале 2020 года банки с государственным участием (из всех типов кредитных организаций) стали единственными, чьи активы выросли в номинальном выражении. К примеру, общая сумма активов госбанков за квартал увеличилась на 0,1%, против снижения на 7,8% у иностранных банков и на 1,7% у частных банков. Эксперты РИА Рейтинг отмечают связь такого результата с тем, что в условиях пандемии коронавируса именно банки с государственным участием являются главным ка-

Рис. 3. Рейтинг коммерческих банков РФ по объему активов на 27.08.2020, млн руб.

Источник: Рейтинг банков // Банки.ру. URL: https://www.banki.ru/banks/ratings (дата обращения 01.09.2020).

налом поддержки экономики со стороны правительства3.

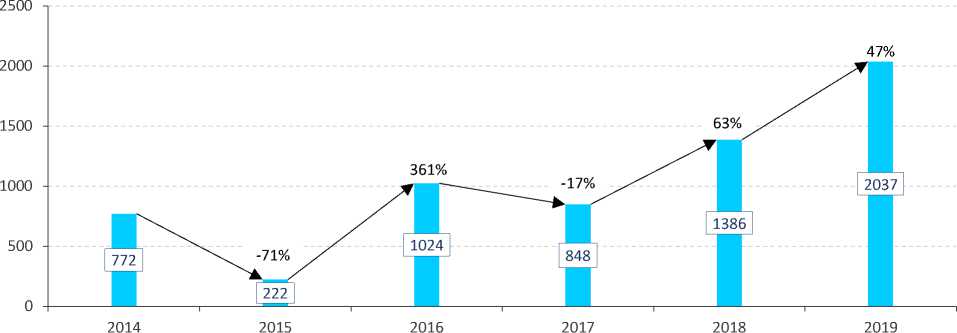

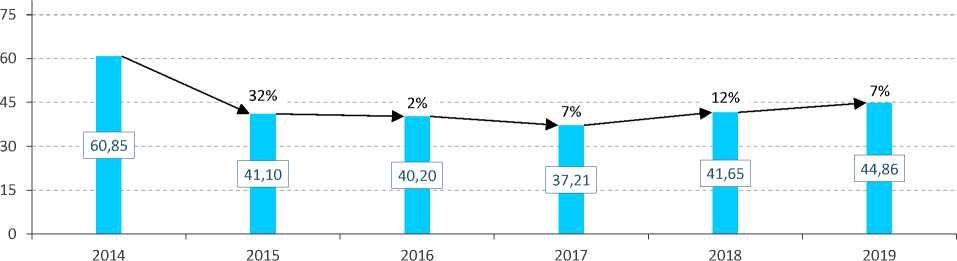

Наиболее обобщающим показателем, отражающим эффективность работы банковского сектора Российской Федерации, выступает общий объем прибыли, полученной действующими кредитными организациями (рис. 4).

Общая прибыль банковского сектора в исследуемом периоде выросла. Тем не менее в 2015 году на фоне ослабления рубля уровень данного показателя был очень низок. В 2016 году наблюдался резкий рост прибыли коммерческих банков (на 383% в сравнении с 2015 годом). Большую часть прибыли среди действующих кредитных организаций получил Сбербанк России [23]. Помимо этого, в 2016 году из-за политики регулятора, направленной на минимизацию рисков, кредитным организациям следовало уменьшить уровень риска по операциям. Такие действия привели к сокращению расходов на потери, что способствовало увеличению инвестиционных возможностей кредитных организаций. В 2017 году показатель снизился на 15%, однако вслед за этим уверенно рос, и в 2019 году общая прибыль составила более 2 млрд руб. На это повлияли уровень инфляции, новые банковские продукты, снижение процентных ставок по кредитам, а также ключевой ставки, анализ которой необходимо провести.

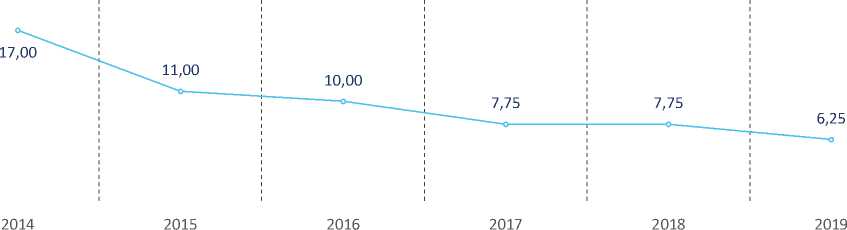

Безусловно, использование ключевой ставки, как инструмента денежно-кредитной политики, осуществляется для улучшения экономической ситуации в государстве (рис. 5).

На конец 2014 года уровень ключевой ставки составил 17%, что было связано с ухудшением внешних условий, во-первых, ужесточением санкций в отношении ряда крупных российских компаний, во вторых, снижением цен на нефть. К 2017 году ключевая ставка сократилась почти на 10 п. п. и составила 7,75%. Этому способствовали несколько факторов: волатильность на международных финансовых рынках, установившаяся рекордно низкая инфляция в России и снижение инфляционных рисков. В 2018 году показатель остался неизменным, тем не менее мы видим, что уже в 2019 году ставка уменьшилась на 1 п. п. и равнялась 6,25%. Снижение ключевой ставки приводит к росту покупательской способности, сокращению процентных ставок по кредитам, стимулированию роста экономики. Следовательно, можно констатировать переход Банка России от жесткой денежно-кредитной политики к мягкой [24].

Рис. 4. Динамика общей прибыли банковского сектора РФ за 2014–2019 гг. (на конец года), в ценах 2019 года, млрд руб.

Составлено по: данные ЦБ РФ.

Рис. 5. Динамика ключевой ставки ЦБ РФ за 2014–2019 гг. (на конец года), % Составлено по: данные ЦБ РФ.

Таким образом, рассмотренные нами показатели позволяют говорить о восстановлении банковского сектора страны после валютного кризиса. Однако в условиях пандемии коронавирусной инфекции (COVID-19) и разрыва сделки ОПЕК+ многие эксперты предсказывают снижение показателей банковского сектора. Так, они выделяют следующие тенденции, характерные для банковского сектора в 2020 году4:

– рост проблемной задолженности, прежде всего по необеспеченным кредитам;

– снижение качества портфеля ипотечных кредитов и автокредитов.

Перейдем к изучению банковского сектора Вологодской области, а именно его вклада в территориальное развитие.

Банковский сектор

Вологодской области и его вклад в территориальное развитие

По статистическим данным Банка России, в 2014 году на территории Вологодской области было зарегистрировано девять кредитных организаций. В настоящее время в регионе функционируют три региональных банка – АО «Банк СГБ», АО «Банк «Вологжанин» и АО «СеверСтройБанк». При этом ни один из них не входит в топ-50 крупнейших банковских организации страны [25].

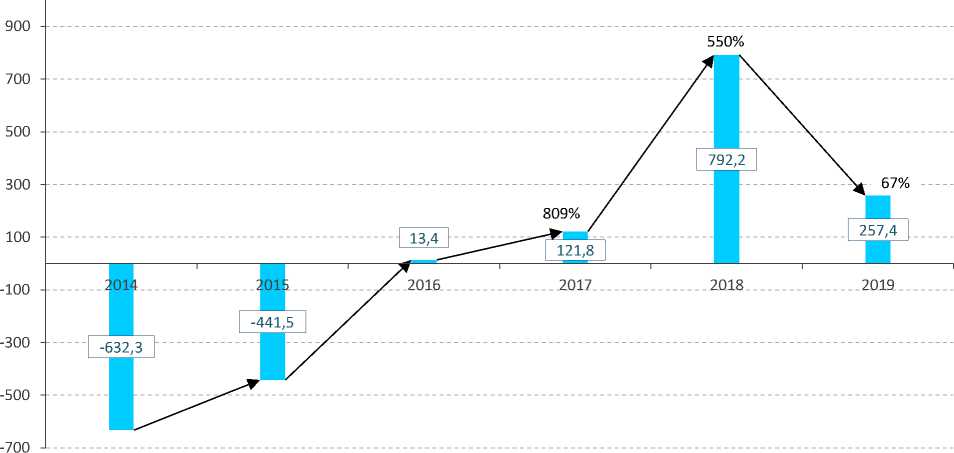

Далее проанализируем банковский сектор Вологодской области, в который входят как региональные, так и национальные банки, для этого рассмотрим динамику общей прибыли региональных кредитных организаций Вологодской области (рис. 6).

Так, с 2014 по 2015 год банки Вологодской области имели убыток, затем наблюдался рост показателя, с 2017 по 2018 год он увеличился в 6,5 раза, тем не менее, к концу 2019 года уменьшился в три раза, составив 257,4 млн руб. Такой спад общей прибыли связан с уменьшением количества предоставленных кредитов юридическим лицам и индивидуальным предпринимателям.

Банковское кредитование, являющееся в мировой экономике сильным фактором подъема народного благосостояния, способствует повышению покупательской платежеспособности [26].

Так, по данным Центрального банка России, динамика объема предоставленных кредитов физическим лицам за рассматриваемый период на территории Вологодской области была положительной (табл. 1).

Данные таблицы свидетельствуют об увеличении объема кредитного портфеля банковского сектора Вологодской области в 2019 году по сравнению с 2014 годом почти на 27%. Рост кредитования физических лиц существенно влияет на производство и торговлю, что способствует ускорению темпов роста экономики и показывает роль организаций банковского сектора в развитии территории.

Отметим, что тенденция является скачкообразной. Задолженность по кредитам и прочим средствам, предоставленным физическим лицам, с 2014 по 2019 год увеличилась на 6%. Аналогичная динамика наблюдается и по показателям задолженности по жилищным и ипотечным жилищным кредитам, они увеличились на 23 и 26% соответственно. Также хочется обратить внимание на рост просроченной задолженности. Так, с 2014 по 2019 год она увеличилась почти в два раза. Основными причинами роста просроченной задолженности стали низкий уровень заработной платы населения и высокий уровень процентных ставок по кредитным продуктам. Необходимо отметить, что ипотека является обеспеченным видом кредитования, следовательно, просроченная задолженность погашается за счет взыскания залога.

Следует обратить внимание на динамику изменения вкладов и депозитов в банковском секторе Вологодской области (табл. 2).

Вклады (депозиты) физических лиц в Вологодской области с 2014 года увеличились почти на 8%, тогда как депозиты юридических лиц выросли меньше чем на 1%. Такой рост обусловлен расширением продуктовой линейки, которую предлагают кредитные организации [27].

Рис. 6. Динамика общей прибыли банковского сектора Вологодской области за 2014–2019 гг. (на конец года), в ценах 2019 года, млн руб.

Составлено по: данные ЦБ РФ.

Таблица 1. Динамика предоставленных банковским сектором Вологодской области кредитов физическим лицам за 2014–2019 гг. (на конец года), в ценах 2019 года, млрд руб.

|

Наименование показателя |

Год |

Абс. значение, 2019 год к 2014 году |

Относ. значение, 2019 год к 2014 году, % |

|||||

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|||

|

Кредиты, предоставленные физическим лицам – всего |

79,95 |

51,09 |

60,14 |

70,36 |

93,40 |

100,30 |

21,35 |

126,70 |

|

в т. ч. |

||||||||

|

Жилищные кредиты |

18,25 |

11,62 |

13,88 |

16,95 |

22,22 |

19,70 |

1,45 |

107,94 |

|

Ипотечные жилищные кредиты |

18,02 |

11,48 |

13,81 |

16,91 |

22,18 |

19,63 |

1,61 |

108,93 |

|

Задолженность по кредитам и прочим средствам, предоставленным физическим лицам |

121,62 |

101,75 |

98,64 |

105,22 |

116,83 |

129,47 |

7,85 |

106,45 |

|

Задолженность по жилищным кредитам |

41,69 |

41,06 |

43,57 |

45,96 |

49,16 |

51,38 |

9,69 |

123,26 |

|

Задолженность по ипотечным жилищным кредитам |

40,91 |

40,54 |

43,25 |

45,73 |

49,01 |

51,69 |

10,78 |

126,34 |

|

в т. ч. просроченная задолженность |

0,20 |

0,29 |

0,41 |

0,46 |

0,48 |

0,39 |

0,19 |

198,40 |

|

Составлено по: данные ЦБ РФ. |

||||||||

Таблица 2. Динамика вкладов и депозитов банковского сектора Вологодской области за 2014–2019 гг. (на конец года), в ценах 2019 года, млрд руб.

|

Наименование показателя |

Год |

Абс. значение, 2019 год к 2014 году |

Относ. значение, 2019 год к 2014 году, % |

|||||

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|||

|

Вклады (депозиты) физических лиц |

129,80 |

140,52 |

142,36 |

148,09 |

161,29 |

173,97 |

44,17 |

107,86 |

|

Депозиты юридических лиц |

39,08 |

36,50 |

58,72 |

126,82 |

47,26 |

47,47 |

8,39 |

100,43 |

|

Составлено по: данные ЦБ РФ. |

||||||||

Через кредитование субъектов малого и среднего бизнеса организации банковского сектора оказывают непосредственное влияние на экономику территории. Так как основным источником финансирования для предприятий остаются банки [28], проанализируем динамику объема предоставленных субъектам малого и среднего предпринимательства кредитов (рис. 7).

Как следует из данных рис. 7, объем предоставленных кредитов за весь исследуемый период снизился на 27%. Недостаточное участие кредитных организаций в кредитовании реального сектора экономики обосно- вывается рядом факторов: высокие риски вложений в предприятия, краткосрочность кредитов, большой уровень просроченной задолженности, отсутствие ликвидного залога по кредиту, непрозрачность заемщиков.

Объемы кредитования юридических лиц и индивидуальных предпринимателей также снизились (табл. 3).

Отметим, что общий объем кредитов, предоставленных юридическим лицам и индивидуальным предпринимателям, с 2014 по 2019 год уменьшился на 30%. На это повлияли такие показатели, как предоставленные кредиты на обрабатывающие производства,

Рис. 7. Динамика объема предоставленных субъектам малого и среднего предпринимательства Вологодской области кредитов в 2014–2019 гг., млрд руб.

Составлено по: данные Вологдастата.

Таблица 3. Динамика объемов кредитования банковским сектором Вологодской области юридических лиц и индивидуальных предпринимателей за 2014–2019 гг. (на конец года), в ценах 2019 года, млрд руб.

Из всего сообщенного следует, что число кредитных организаций в банковском секторе как в России, так и на территории Вологодской области постепенно сокращается, при этом происходит укрепление банков с государственным участием, что ведет к снижению конкуренции на банковском рынке. Объем кредитов физическим лицам за весь анализируемый период существенно вырос, что нельзя сказать о кредитовании субъектов малого и среднего бизнеса, сокращение объемов которого негативно влияет на экономическое развитие территории.

Заключение

Проанализировав тенденции развития банковского сектора за период с 2014 по 2019 год, можно отметить в качестве положительных рост объемов кредитования физических лиц и увеличение вкладов физических лиц и депозитов юридических лиц.

К проблемам можно отнести резкое снижение общей прибыли банковского сектора, высокий уровень просроченной задолженности по предоставленным кредитам физических, юридических лиц и индивидуальных предпринимателей, а также низкий уровень кредитования малого, среднего и крупного бизнеса.

Для повышения роли банковского сектора в развитии экономики территорий целесообразно предпринять следующие шаги.

-

1. Разработать государственную программу с субсидированием части процентной ставки по поддержке реального сектора экономики, а именно увеличить сумму, сроки и упростить процедуры выдачи кредитов, по

-

2. Повысить эффективность работы кредитных организаций как с физическими лицами, так и субъектами малого и среднего бизнеса (оценка платежеспособности клиента, предоставление подробной информации о своих продуктах и рисках, связанных с ними).

которым осуществляется субсидирование части процентной ставки. Ранее упоминалась проблема непрозрачной деятельности заемщика. Для ее решения кредитным организациям необходимо улучшить систему электронного документооборота, что позволит банкам изучить переводы заемщика, отношения с другими контрагентами, определить риски и понять, можно ли кредитовать данное предприятие.

Указанные меры помогут предприятиям получить долгосрочные кредиты под более низкий процент, что повысит эффективность инвестиционных проектов и окажет непосредственное влияние организаций банковского сектора на территориальное развитие. Помимо этого, такие кредиты позволят снизить кредитный риск и уменьшить просроченную задолженность физических лиц, юридических лиц и индивидуальных предпринимателей, а также увеличат прибыль банковского сектора.

Банковский сектор Вологодской области постепенно восстанавливается, однако все чаще возникает множество неблагоприятных событий, оказывающих значительное влияние на банковский сектор территории и страны в целом.

Материалы статьи могут быть учтены органами власти при формировании финансовой политики. Научный вклад работы состоит в выявлении современных тенденций и проблем функционирования банковского сектора, на основании которых предложен ряд мер по повышению его роли в территориальном развитии.

Список литературы Тенденции функционирования банковского сектора в контексте территориального развития

- Голайдо И.М., Сухорукова Н.В., Цвырко А.А. Современные тенденции развития банковского сектора России // Вестн. ОрелГИЭТ. 2018. № 1 (43). С. 142-151.

- Сотникова Л.Н., Ткачева М.В. Банковская система РФ: состояние и перспективы развития // Вестн. Воронеж. гос. ун-та инженерных технологий. 2015. № 2 (64). С. 260-266.

- Ефимова М.Р., Кузнецов Н.В., Долгих Е.А. Особенности современного состояния банковского сектора Российской Федерации и основные тенденции его развития // Вестн. ун-та. 2019. № 9. С.149-156.

- Денисова Д.Н., Бичева Е.Е. Банковская система России, ее структура, проблемы и перспективы развития // Науч. альм. 2017. № 5-1 (31). С. 77-82.

- Korol M. Dynamics of main indicators of the Canadian banking system. Baltic Journal of Economic Studies, 2020, vol. 6, iss. 3, pp. 136-142.

- Vallascas F., Keasey K. The Volatility of European banking systems: A two-decade study. Journal of Financial Services Research, 2013, vol. 43, pp. 37-68.

- Saltoglu B. Turkish banking sector current status and the future challenges. Atlantic Economic Journal, 2013, vol. 41, pp. 75-86.

- Elsinger H., Lehar A., Summer M. Systemically important banks: an analysis for the European banking system. IEEP, 2006, vol. 3, pp. 73-89.

- Detzer D., Creel J., Labondance F. [et al.]. Financial systems in financial crisis - An analysis of banking systems in the EU. Intereconomics, 2014, vol. 49, pp. 56-87.

- Ferreira C. Relevance of the EU banking sector to economic growth. International Advances in Economic Research, 2017, vol. 23, pp. 203-215.

- Mhadhbi Kh., Terzi Ch., Bouchrika A. Banking sector development and economic growth in developing countries: A bootstrap panel Granger causality analysis. Empirical Economics, 2020, vol. 58, pp.2817-2836.

- Taskin D., Sariyer G. Use of derivatives, financial stability and performance in Turkish banking sector. Quantitative Finance and Economics, 2020, vol. 4, iss. 2, pp. 252-273.

- Fecht F., Thum S., Weber P. Fear, deposit insurance schemes, and deposit reallocation in the German banking system. Journal of Banking & Finance, vol. 105, pp. 151-165.

- Волков А.А. Ипотечное кредитование: сущность, функции и классификация // Вестн. Академии знаний. 2020. № 3 (38). С. 324-334.

- Оношко О.Ю., Кряжева А.П., Шигаева И.Д. Банковская система Российской Федерации: современное состояние и перспективы развития // Baikal Research Journal. 2016. Т. 7. № 5. С. 3.

- Санников Д.В., Раздроков Е.Н. Оценка эффективности деятельности Центрального банка России по осуществлению банковского надзора за коммерческими банками в России // Теория и практика современной науки. 2016. № 5 (11). С. 861-864.

- Крылова Л.В., Крылов С.В. Институциональная структура российской банковской системы и направления ее трансформации // Дайджест-финансы. 2015. № 1 (233). С. 24-32.

- Павлов В.С. Оценка современных тенденций развития банковской системы // Вестн. Сургут. гос. ун-та. 2017. № 1 (15). С. 40-49.

- Девятаева Н.В., Гудкова Д.Д. Анализ причин отзыва лицензий у банковских учреждений и вопросы стабилизации финансовой системы России // Актуальные проблемы гуманитарных и естественных наук. 2014. № 4-1. С. 209-213.

- Каранина Е.В. Финансовая безопасность банковской системы как основа устойчивости экономики России // Вестн. акад. 2015. № 4. С. 46-57.

- Ефимова М.Р., Кузнецов Н.В., Долгих Е.А. Особенности современного состояния банковского сектора Российской Федерации и основные тенденции его развития // Вестн. ун-та. 2019. № 9. С.149-156.

- Шереужева М.А. Тенденции развития банковского сектора России // Экономика: вчера, сегодня, завтра. 2018. Т.8.№ 9A. С. 262-271.

- Фотиади Н.В. Анализ стабильности и финансовой устойчивости банковского сектора России в условиях экономических преобразований // Вестн. Рос. нового ун-та. Сер.: Человек и общество. 2016. № 1. С. 38-41.

- Савчина О.В., Сидорина Е.А. Сравнительный анализ состояния национальных банковских систем России и Канады в условиях макроэкономической нестабильности // Вестн. Моск. город. пед. ун-та. Сер.: Экономика. 2019. № 4 (22). С. 77-91.

- Галухин А.В. Пути совершенствования кредитования реального сектора экономики // Проблемы развития территории. 2018. № 6 (98). С. 162-171.

- Печенская М.А. Актуальные вопросы развития потребительского кредитования в Российской Федерации // Вопросы территориального развития. 2015. № 10 (30). URL: http://vtr.isert-ran.ru/article/1707/full?_lang=ru

- Уличкина И.А. Безотзывные вклады в российской банковской практике: новые вызовы и возможности // Экономика и бизнес: теория и практика. 2018. № 5-2. С. 143-146.

- Верников А.В., Мамонов М.Е. Долгосрочное банковское кредитование: какие банки им занимаются и почему? // ЭКО. 2016. № 9 (507). С. 135-150.