Тенденции и перспективы сберегательного поведения населения

Автор: Белехова Галина Вадимовна

Журнал: Проблемы развития территории @pdt-vscc-ac

Рубрика: Формирование и развитие территориальных сообществ

Статья в выпуске: 6 (62), 2012 года.

Бесплатный доступ

Одним из источников финансирования хозяйства страны и гарантией безопасности отдельной семьи являются сбережения населения. От того, насколько рационально и активно домохозяйства распоряжаются имеющимися сбережениями, зависит финансовое благополучие семьи и уверенность людей в своём будущем. В статье представлены результаты мониторингового исследования сберегательного поведения, проведённого на территории Вологодской области. Основное внимание сосредоточено на выявлении особенностей сберегательных практик вологжан в посткризисный период.

Сбережения, сберегательное поведение, доходы населения, мотивы и формы сбережений

Короткий адрес: https://sciup.org/147111046

IDR: 147111046 | УДК: 330.59

Trends and prospects of population's saving behavior

Population's savings are one of the financing sources of a country's economy; besides, they guarantee the security of a family. Financial well-being of a family and people's confidence in their future depend on how rationally and actively households dispose of available funds. The article presents the results of the monitoring study of saving behavior, carried out in the Vologda Oblast. The main attention is focused on identifying the characteristics of Vologda citizens' saving practices n the post-crisis period.

Текст научной статьи Тенденции и перспективы сберегательного поведения населения

капитал и косвенно способствуют инновационному развитию страны.

В перспективе рост объёма организованных сбережений расширит масштабы внутреннего спроса, будет способствовать активизации экономической деятельности, а также приведёт к повышению доверия населения к финансовым учреждениям.

Деятельность людей по формированию и использованию сбережений представляет собой сберегательное поведение. Существует два основных подхода к изучению данного феномена – экономический и социологический.

С экономической точки зрения сберегательное поведение населения связано с распоряжением населением денежными средствами, которые остаются после удовлетворения всех потребностей.

При этом сберегательное поведение не ограничивается механическим откладыванием гражданами части текущих денежных доходов с целью накопления в будущем определённой денежной суммы, предназначенной для дальнейшего потребления. Оно также может быть реализовано в виде накоплений ликвидных активов (ценные бумаги, драгоценности, потребительские товары сверх нужд текущего потребления, земля, вложения в строительство собственного дома и т. д.).

В социологическом подходе внимание сконцентрировано на субъективных факторах, влияющих на особенности сберегательного поведения (уровень социальноэкономического развития общества, экономические знания населения, социальная структура общества, отношение и степень доверия граждан к финансовым институтам) [2].

Фактически сберегательное поведение – это разновидность экономического поведения индивидов, отражающая уровень активности вкладчиков в размещении своих свободных средств, эволюцию его форм в зависимости от конкретных социально-экономических условий и финансовой ситуации в обществе, сберегательные установки и предпочтения, мотивацию экономических действий и поступков на рынке финансово-банковских услуг [2].

Характер сберегательного поведения и склонность к накоплению сбережений у населения в значительной степени определяются социально-экономическим контекстом.

Свойственные для последнего десятилетия явления – развитие банковской системы, свободная покупка и продажа валюты, появление дополнительных источников доходов, которых не было в советское время (оплата труда по вторичной занятости, рента, дивиденды), новых инвестиционных и страховых операций – существенно расширяют границы сберегательной активности граждан, одновременно усиливая сберегательную стратификацию населения.

Согласно отчётам Центрального банка РФ, вклады физических лиц в кредитные учреждения Вологодской области ежегодно увеличивались (даже в кризисный период 2008 – 2009 гг.) и составили на начало 2012 года 67389 млн. рублей. Положительная динамика характерна и для показателя «размер вклада на душу населения» – он вырос с 21923 руб. в 2007 году до 48432 руб. в 2011 году [3]. Более того, банковский сектор региона обладает хорошими возможностями для удовлетворения разнообразных финансовых (сберегательных, кредитных, инвестиционных и страховых) потребностей населения: развивается сеть кредитно-кассовых и операционных офисов (их число выросло на 177 единиц за 2007 – 2011 гг.) и расширяется ассортимент оказываемых услуг.

В настоящей статье представлены результаты очередного этапа мониторингового исследования сберегательного поведения населения области, проведённого в мае – июне 2012 года методом анкетного опроса на территории городов Вологда и Череповец и 8 районов области (Бабаевского, Великоустюгского, Воже-годского, Грязовецкого, Кирилловского, Никольского, Тарногского и Шекснин-ского). Как и в предшествующие годы (мониторинг ведётся с 2001 года), объём выборки составил 1500 человек, ошибка выборки не превышает 5 – 6%. Особенности сберегательного поведения и ориентаций жителей региона на рынке сберегательных услуг в 2012 году сравниваются с данными опросов предыдущих периодов.

На сберегательное поведение населения оказывает влияние материальное положение и уровень денежных доходов населения.

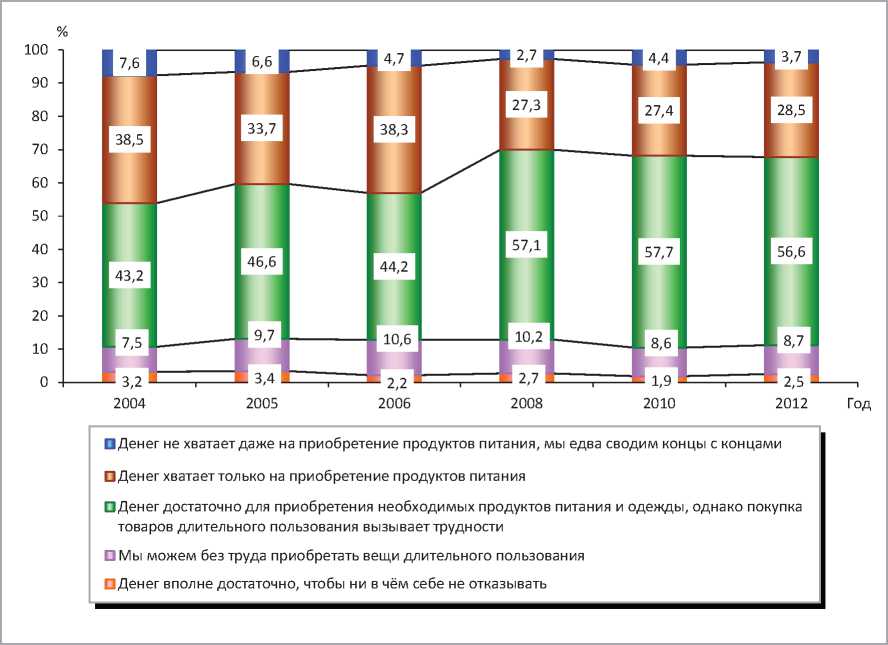

Поэтому в ходе обследования задавался вопрос, позволяющий определить субъективную оценку жителями своего материального положения на основе отнесения к одной из групп по уровню покупательной способности доходов населения ( рис. 1 ).

В целом наблюдается увеличение доли населения, которую можно условно отнести к среднему классу (людей достаточно обеспеченных, испытывающих затруднения лишь с приобретением товаров длительного пользования). Пополнение данной группы происходило с двух сторон – за счёт уменьшения как доли более богатых, так и доли более бедных слоёв населения. В процентном выражении удельный вес этой категории за 2004 – 2012 гг. повысился на 15%. На 11% сократилась доля вологжан, чьих денежных средств хватает только на приобретение продуктов питания.

На сберегательное поведение влияет и общее материальное положение домохозяйства. Исходя из результатов опроса, в 2012 году у большей части населения области (52%) финансовое положение стабилизируется, а у 20% граждан – улучшается. При этом 51% оценивает своё материальное положение как среднее, а 22% характеризуют его как плохое. За последний год только у 19% жителей области увеличились личные доходы, у основной же части населения (71%) их величина осталась неизменной. Более того, 53% опрошенных признались, что им в последние месяцы приходилось отказываться от расходов, которые они не могли себе позволить.

Рис. 1. Распределение ответов участников опроса на вопрос: «Какая из приведённых ниже оценок наиболее точно характеризует Ваше материальное положение?» (в % от общего числа опрошенных)

Источник: Данные социологического опроса «Исследование сберегательного поведения населения Вологодской области» / ИСЭРТ РАН. – Вологда, 2004 – 2012.

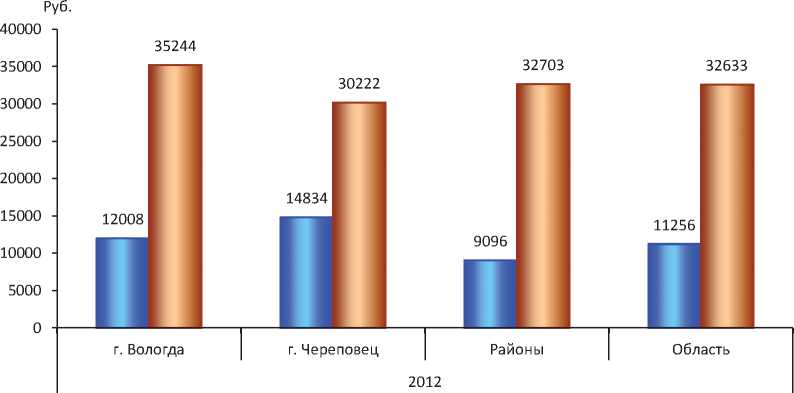

Что касается уровня денежных доходов населения, то, по данным официальной статистики, размер среднедушевых денежных доходов жителей области ежегодно увеличивается. За 7 месяцев 2012 года денежные доходы на душу населения составили 18615 рублей [4, с. 127]. В то же время, согласно результатам опроса 2012 года, фактически в распоряжении домохозяйств имеется всего 11256 руб. среднемесячного дохода на одного члена семьи, тогда как желаемый доход, необходимый для нормальной жизни, больше почти в 3 раза и составляет 32633 рублей ( рис. 2 )1.

Таким образом, несмотря на относительно стабильную экономическую и политическую ситуацию, развитый банковский сектор, высокий уровень социальной адаптированности и оптимизма вологжан, материальное положение семей находится на среднем уровне, а доходов часто не хватает для нормальной жизнедеятельности домохозяйств. Это приводит к неустойчивости финансового положения граждан и отрицательно сказывается на потенциале сберегательной активности вологжан, поскольку если субъективно человек считает, что средств у него не хватает, он, скорее всего, будет направлять их на текущее потребление. В противном случае, если самооценки доходов у индивидов высокие, то возрастает склонность к формированию сбережений.

Рис. 2. Соотношение фактического и желаемого уровней доходов (по оценкам населения Вологодской области в 2012 году, руб.)

□ Среднемесячный фактический доход, руб. (опрос ИСП)

О Необходимый для нормальной жизни (желаемый) среднемесячный доход, руб. (опрос ИСП)

Источник: Данные социологического опроса «Исследование сберегательного поведения населения Вологодской области» / ИСЭРТ РАН. – Вологда, 2012.

Характеризуя подход жителей области к распоряжению семейными доходами, очевидно, что более половины населения (55%) имеет возможность сберегать денежные средства ( табл. 1 ).

За 2001 – 2012 гг. доля «приоритетных сберегателей», свободно распоряжающихся своими средствами и откладывающих их часть ещё до расходования на текущие нужды, возросла на 5%. Стратегии «пассивного (остаточного) сбережения» стали придерживаться на 20,6% больше жителей области, откладывая денежные средства, остающиеся после всех необходимых трат на текущие нужды. Доля «несберегателей» сократилась более чем на 23% и составила 44% жителей области.

Необходимо отметить, что среди жителей районов невелика доля «приоритетных сберегателей» (8%) и преобладает тип «текущих потребителей» (52%). Стремление осуществлять сбережения в большей степени присуще для вологжан и череповчан.

Согласно данным опроса, активные сберегательные установки в виде готовности откладывать часть получаемых доходов характерны преимущественно для людей среднего и старшего возраста (от 30 лет и старше), имеющих среднее специальное или высшее образова- ние, состоящих в зарегистрированном браке, занятых в сферах промышленного производства, торговли, связи, транспорта, финансов, образования, науки и обслуживания.

Однако наличие сберегательных установок не означает их 100% реализацию. На косвенный вопрос о наличии сбережений («Вкладывали ли Вы за последние 5 – 6 лет свои деньги в различные финансовые компании, банки?») утвердительно ответили только 24% жителей региона, а преобладающая часть населения области (66%) не делала таких вложений. Жители г. Череповца оказались активнее: в 2012 году 44% вкладывали свои деньги в финансовые учреждения (по сравнению с 28% вологжан и 12% жителей районов).

Суммарный размер вкладов в банке у 49% населения региона не превышает 100 тыс. рублей. Значительные суммы денежных средств (более 400 тыс. руб.) удалось накопить только 4% жителей области.

Низкая активность по вкладам говорит о том, что существенная часть свободных денежных средств населения области хранится в форме неорганизованных сбережений («под подушкой») и не может быть направлена в реальный производственный сектор для развития экономики региона.

Таблица 1. Подходы жителей Вологодской области к распоряжению семейными доходами (в % от общего числа опрошенных)

|

Вариант ответа |

Год |

Изменение 2012 г. к 2001 г., +/- |

|||||||

|

2001 |

2004 |

2005 |

2006 |

2007 |

2008 |

2010 |

2012 |

||

|

Сначала откладываю что-то, а остальные деньги трачу на текущие нужды |

10,3 |

14,1 |

15,8 |

14,9 |

15,9 |

15,3 |

15 |

15,3 |

5 |

|

Трачу деньги на текущие нужды, а что остаётся – откладываю |

18,6 |

35,4 |

39,2 |

41,5 |

39,7 |

49,1 |

37 |

39,2 |

20,6 |

|

Трачу все деньги на текущие нужды, отложить ничего не удаётся |

66,8 |

45 |

43,9 |

42,9 |

43,3 |

34 |

47,1 |

43,7 |

-23,1 |

|

Затрудняюсь ответить |

4,3 |

5,5 |

1,1 |

0,7 |

1,1 |

1,6 |

0,9 |

1,8 |

-2,5 |

Источник: Данные социологического опроса «Исследование сберегательного поведения населения Вологодской области» / ИСЭРТ РАН. – Вологда, 2001 – 2012.

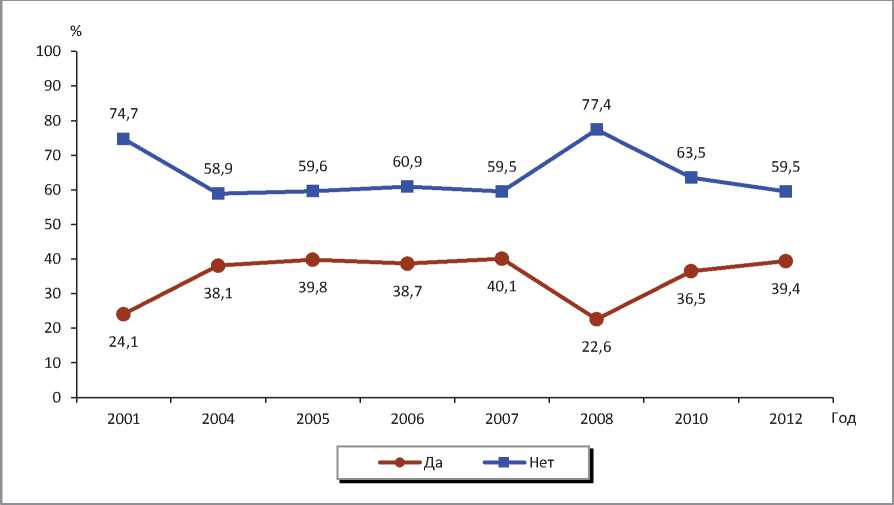

Рис. 3. Распределение ответов участников опроса на вопрос: «Есть ли у Вас сейчас сбережения, накопления» (в % от общего числа опрошенных)

Источник: Данные социологического опроса «Исследование сберегательного поведения населения Вологодской области» / ИСЭРТ РАН. – Вологда, 2001 – 2012.

Большинство жителей региона (59,5%) не имеет сбережений в виде постепенно накапливаемой части денежных доходов, предназначенной для удовлетворения будущих потребностей ( рис. 3 ).

Однако в посткризисный период наблюдается положительная тенденция – увеличение доли тех, кто имеет сбережения (с 22,6% в 2008 году до 39,4% в 2012 году)2.

Согласно данным опроса 2012 года, наиболее активно осуществляют сбережения представители старшего поколения (старше 55 (60) лет) – 51% и граждане, имеющие высшее образование, – 51%.

Территориальный срез сберегательной активности говорит о том, что имеют сбережения 46% жителей г. Вологды, 69% жителей г. Череповца и лишь 22% представителей районов. Такое распределение объясняется более высоким уровнем доходов у череповчан, чем у вологжан, а также более низким уровнем доходов жителей районов по сравнению с городскими жителями (см. рис. 2).

Результаты опросов совпадают с данными официальной статистики, согласно которым большая часть среднедушевых денежных доходов вологжан расходуется на текущее потребление (65% в 2011 году) и оплату обязательных платежей и взносов (12,1% в 2011 году), а доля средств, идущих на сбережения, покупку ценных бумаг и валюты, сокращается: в совокупности удельный вес данных статей использования доходов снизился с 34,3% в 2004 году до 22,9 – 2011 году3. Такая динамика обусловлена недоверием граждан к финансовой системе, корни которого были сформированы во времена рыночных реформ начала 1990-х гг. и многочисленных случаев потерь капиталовложений (банки-однодневки, крах финансовых пирамид, «замораживание» счетов в Сбербанке, «липовые» ваучеры, дефолт 1998 года) [1, с. 103].

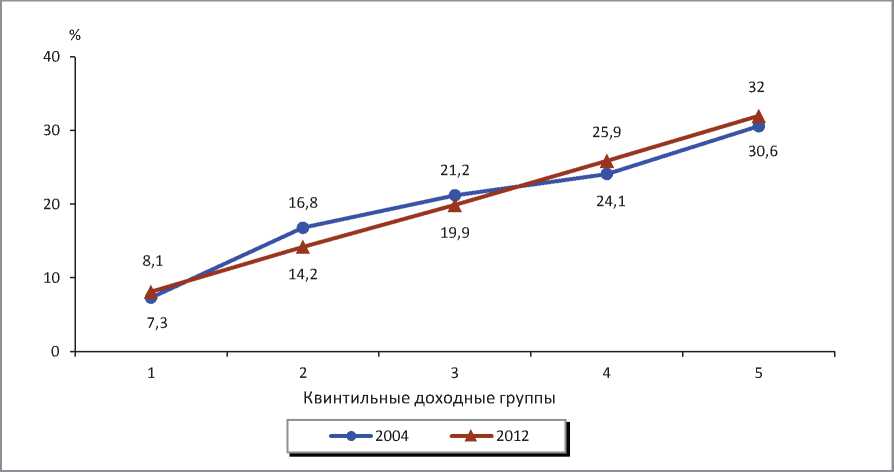

Очевидно, что склонность к сбережениям тесно связана с уровнем реальных денежных доходов: по результатам опроса 2012 года у 20% наименее обеспеченных домохозяйств области находится 8% всех сбережений, в то время как среди семей, принадлежащих к доходной группе «20% наиболее обеспеченных», сбережения есть у 32% ( рис. 4 ).

Формирование сбережений также связано и с привычкой вести семейный бюджет. Среди домохозяйств, имеющих сбережения, выше доля тех, которые ведут учёт поступлений и трат и приблизительно ориентируются в движении собственных денежных средств ( табл. 2 ).

Несмотря на то, что сбережения гарантируют стабильность на случай кризисных ситуаций (потеря работы, болезнь, стихийное бедствие, экономический кризис и т. д.), доля вологжан, собирающихся осуществлять сбережения в ближайшее время, не велика и составляет в 2012 году 31%, что незначительно выше, чем в докризисный период (27% в 2006 году).

Социально-экономические характеристики потенциальных сберегателей-вкладчиков таковы: их возраст выше трудоспособного (36%), это те, кто состоит в зарегистрированном браке (33%), имеет среднее (34%) и высшее образование (40%), по роду занятий – руководители государственных предприятий, ответственные работники органов управления (44%), руководители коммерческих структур и предприниматели (55%), военнослужащие, сотрудники органов общественного порядка (50%).

Рис. 4. Распределение семей, имеющих сбережения, по квинтилям4 (в % от общего числа опрошенных)

Источник: составлено автором на основе данных социологического опроса «Исследование сберегательного поведения населения Вологодской области», ИСЭРТ РАН, 2004, 2012.

-

4 Каждая квинтильная группа составляет 20% общей численности населения. При этом выделяются следующие квинтильные группы населения по уровню доходов: 1 – низшая квинтильная группа (20% наименее обеспеченных); 2 – вторая квинтильная группа (20% менее обеспеченных); 3 – третья квинтильная группа (20% среднеобеспеченных); 4 – четвёртая квинтильная группа (20% более обеспеченных); 5 – высшая квинтильная группа (20% наиболее обеспеченных).

Таблица 2. Взаимосвязь между привычкой вести учёт доходов и расходов и наличием сбережений (в % от общего числа опрошенных, 2012 г.)

|

Учёт доходов и расходов |

Наличие у семьи сбережений, накоплений |

|

|

да |

нет |

|

|

Да, мы ведём учёт всех средств, фиксируя все поступления и расходы |

49,4 |

50,6 |

|

Да, мы ведём учёт всех средств, но не все поступления или расходы фиксируются |

57,4 |

42,6 |

|

Нет, учёта средств семьи не ведётся, но в целом известно, сколько денег было получено и сколько было потрачено за месяц |

33,9 |

66,1 |

|

Нет, учёта средств семьи не ведётся, и даже приблизительно неизвестно, сколько денег получили и потратили за месяц |

26,9 |

73,1 |

|

Затрудняюсь ответить |

46,2 |

53,8 |

|

Источник: составлено автором на основе данных социологического опроса «Исследование сберегательного поведения населения Вологодской области», ИСЭРТ РАН, 2012. |

||

В качестве основной причины отсутствия сбережений вологжане чаще всего отмечают невысокий уровень доходов (72% в 2012 году), величина которых оказывается недостаточной, чтобы обеспечить достойное текущее потребление, вложения в своё развитие (например, образование), а также в формирование резервных средств – сбережений.

Структура сберегательных мотивов на протяжении всего периода наблюдений остаётся практически неизменной. Для получения более наглядной картины мы сгруппировали цели сбережений населения ( табл. 3 ):

-

• страховые мотивы (коплю на всякий случай, на старость, на лечение, чтобы оставить детям, помочь им в будущем);

-

• инвестиционные (для покупки квартиры, на образование, для покупки (строительства) дачи, садового домика);

-

• потребительские (для покупки других дорогих вещей, на отдых, развлечения, путешествия, для покупки автомобиля);

-

• мотивы, направленные на развитие (открытие /расширение/ своего дела, покупка акций и других ценных бумаг).

Наиболее значимыми для населения региона являются страховые мотивы, включающие в себя так называемые пре- дупредительные сбережения. В 2012 году их уровень существенно вырос (почти на 36% по сравнению с предкризисным 2007 годом), что, вероятно, можно объяснить тем, что люди осознали необходимость формирования резервных запасов «на чёрный день». Естественно, что в периоды нестабильности (например, новая угроза кризиса) важность страхового мотива возрастает.

Большую роль в сберегательной активности населения играют инвестиционные мотивы, связанные с долговременной перспективой. В период стабильного развития экономики данная группа уверенно занимала второе место в структуре мотивов (45% в 2007 году).

Однако финансовый кризис 2008 – 2009 гг. заставил отказаться от сбережений, связанных с инвестициями, некоторых вологжан, вследствие чего в посткризисный период их удельный вес снизился до 33%. Это можно объяснить тем, что инвестиционные мотивы, как и мотивы, направленные на развитие, имеют отложенный во времени эффект, что в условиях недостаточной стабильности экономики и недоверия большинства населения к финансовым институтам является непозволительной роскошью.

Таблица 3. Мотивы сбережений населения региона (в % от общего числа опрошенных)

|

Категория мотива |

2004 г. |

2005 г. |

2006 г. |

2007 г. |

2010 г. |

2012 г. |

Изменение 2012 г. к 2004 г., +/- |

|

Страховые мотивы |

52,3 |

65 |

43,4 |

53,7 |

52 |

89,3 |

37 |

|

Инвестиционные мотивы |

47,5 |

49 |

43,3 |

44,2 |

30,4 |

32,7 |

-14,8 |

|

Потребительские мотивы |

37,4 |

35,2 |

30,3 |

39,3 |

28,8 |

35,8 |

-1,6 |

|

Мотивы, направленные на развитие |

5,7 |

5 |

5 |

4,7 |

3,5 |

6,3 |

0,6 |

|

Примечание: Вопрос допускал выбор респондентом нескольких вариантов ответа, либо варианта «затрудняюсь ответить». Вопрос не включался в анкету до 2004 г. и в 2008 г., в 2009 и 2011 гг. исследование не проводилось. Источник: составлено автором на основе данных социологического опроса «Исследование сберегательного поведения населения Вологодской области», ИСЭРТ РАН, 2004 – 2012. |

|||||||

Данная целевая структура сбережений говорит о том, что в первую очередь жителей области волнуют проблемы выживания и предотвращения неприятностей в будущем. Мотивы, направленные на развитие человеческого потенциала и приумножение капитала, – образование, открытие (расширение) собственного дела, покупка акций и других ценных бумаг – с каждым годом теряют свою актуальность. Возможно, определёнными ограничениями являются низкая информированность граждан о выгодах использования этих финансовых инструментов и стереотип о высокой рискованности современных финансовых продуктов.

Вопрос о форме сбережений вологжане решают с точки зрения надёжности и проверки временем. Советского стереотипа «граждане, храните деньги в сберегательной кассе» придерживается 53% населения области. Велика доля тех, кто накапливает сбережения дома в виде наличных рублей (22%). Вложения в недвижимость выбирают 10% вологжан. Прогрессивные, потенциально прибыльные, но рискованные формы сбережений (вложения в ценные бумаги и инвестиционные фонды, покупка страховых полисов и иностранной валюты) в совокупности используют менее 9% жителей области.

Основными критериями выбора населением региона банка являются вид собственности банка (36% готовы хранить сбережения в государственном банке), величина процентной ставки (34%) и известность банка (27%).

При этом вологжане чаще отмечают известность банка (42%). Для жителей районов также важно, чтобы банк был государственным (34%), поскольку в этом случае государство гарантирует сохранность вкладов на сумму до 700 тыс. рублей, имеет значение и привычка жителей районов Вологодской области размещать деньги в том банке, с которым они уже имели дело (26%). Для череповчан же приоритетными критериями выступают величина процентной ставки (46%), участие банка в системе страхования вкладов (30%) и предоставляемый широкий спектр услуг (16%).

Информационная культура сберегательного поведения характеризует уровень доверия населения к тем или иным источникам информации при принятии решения о вложении денежных средств в банк. В 2012 году, как и прежде, вологжане при выборе банка больше полагались на собственные силы (24%), советы друзей и знакомых (14%) или просто использовали проверенные временем схемы (13%), нежели чем прибегали к помощи профессиональных консультантов (11%).

Таким образом, анализ результатов мониторингового исследования позволяет говорить о том, что в посткризисный период происходит некоторая активизация сберегательных практик вологжан. Растёт доля жителей области, имеющих сбережения; увеличивается число потенциальных вкладчиков и суммарный размер вкладов в банках; повышается значимость таких мотивов сбережения, как страховые, потребительские и мотивы, направленные на развитие; расширяется использование потенциально прибыльных финансовых инструментов (ценных бумаг, страховых полисов, инвестиционных вкладов, иностранной валюты).

Однако масштабы и динамика положительных изменений ещё не позволяют говорить о существенных сдвигах в сберегательном поведении вологжан. Для основной массы населения региона по-прежнему характерно пассивное сберегательное поведение, проявляющееся в невысоком уровне сберегательной активности, преобладании сберегательных практик советских времён (вклады в банках и хранение сбережений в виде наличных рублей) над активным использованием современных форм сбережений, недоверии по отношению к финансовым институтам. Это в определённой степени ограничивает инвестиционный потенциал сбережений населения, сдерживает возможности социально-экономического развития области.

Проблемы низкой сберегательной активности жителей региона заключаются в невысоком уровне доходов, отсутствии выгодных условий для вложения населением свободных денежных средств, нехватке финансовых знаний и практических навыков, поэтому работа руководителей области и финансовых учреждений должна быть направлена на повышение финансовой грамотности и уровня жизни населения.

Важно контролировать деятельность финансовых учреждений области, предотвращать создание спекулятивных структур и эффективно защищать права потребителей в случаях мошенничества, повышать доверие населения к финансово-кредитным институтам.

Со стороны банков и других финансовых учреждений приоритетной должна стать деятельность по улучшению качества обслуживания клиентов, проведению мероприятий по совершенствованию его форм и методов [5, с. 23].

Повышению сберегательной активности вологжан будет способствовать централизованная работа по финансовому просвещению и повышению уровня финансовой грамотности населения, осуществляемая совместно правительством области, образовательными учреждениями и кредитными учреждениями. Она должна включать организацию работы Центра финансового просвещения, горячей линии и консультационного интер-нет-портала по вопросам финансовых практик вологжан, выпуск теле- и радиопередач, видеофильмов, брошюр и дисков об использовании различных продуктов и услуг, предлагаемых банками, инвестиционными фондами или страховыми компаниями. В итоге у населения сформируется система знаний и навыков, обеспечивающая уверенное распоряжение личными доходами, умение планировать будущие расходы и накапливать сбережения, качественное управление и использование разнообразных финансовых продуктов и услуг.

Повышение сберегательной активности вологжан важно как для органов власти, так и для самих жителей области. Развитие сберегательных практик повлияет и на другие виды финансового поведения (кредитное, пенсионное, страховое, инвестиционное), что не только увеличит уровень доходов населения, но и укрепит финансовую стабильность домохозяйств, а также уверенность в завтрашнем дне.