Тенденции развития аптечного рынка в России

Автор: Субботина Т.Н., Волошин А.Р.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 12-4 (87), 2023 года.

Бесплатный доступ

В статье проанализированы основные показатели развития аптечной сети России за период 2016-2023 гг., сделан вывод о высоком темпе прироста точек продаж за анализируемый период, что свидетельствует о привлекательности данного сегмента для бизнеса. Рассмотрена структура аптечного рынка, выделены топ-10 аптечных сетей за 2022 г. Авторами проведён анализ сегмента e-com, сделан вывод о доминировании аптечных маркетплейсов в структуре онлайн продаж, показаны тенденции развития онлайн продаж на российском аптечном рынке.

Аптечные сети, аптечный рынок

Короткий адрес: https://sciup.org/170201633

IDR: 170201633 | DOI: 10.24412/2500-1000-2023-12-4-207-210

Trends in the development of the pharmacy market in Russia

The article analyzes the main indicators of the development of the pharmacy network in Russia for the period 2016-2023, concludes that the high growth rate of points of sale for the analyzed period, which indicates the attractiveness of this segment for business. The structure of the pharmacy market is considered, the top 10 pharmacy chains for 2022 are highlighted. The authors analyzed the e-com segment, concluded that pharmacy marketplaces dominate in the structure of online sales, and showed trends in the development of online sales in the Russian pharmacy market.

Текст научной статьи Тенденции развития аптечного рынка в России

Доступность для населения необходимых лекарственных препаратов является одним из приоритетов государственной политики РФ в области лекарственного обеспечения и выступает инструментом повышения качества жизни граждан [1; 2].

В 2022-2023 гг. фармацевтическая отрасль, наряду с другими отраслями экономики, искала новые подходы в вопросах распределительной логистики [3] в связи с санкционным давлением на Россию, активно решались вопросы импортозамеще-ния, происходила смена поставщиков необходимых составляющих для производства лекарственных препаратов.

На фоне ещё продолжающейся пандемии (ограничения Роспотребнадзор снял лишь 1 июля 2022 г.) и геополитического кризиса, в России сильнее всего росли аптечные продажи и развивался аптечный рынок, за 2022 г. он вырос на 15% (рис. 1). В сравнении со многими европейскими странами, плотность аптек в России выше и составляет 48 аптек на 100 000 человек. В Европе в среднем этот показатель составляет 31, но наблюдается разброс, так, в Болгарии – 51, в Испании – 47, в Венгрии – 22, в Австрии – 16, в Дании – 8 аптек.

Рис. 1. Динамика роста аптек в России за период 2016 – 3 кв. 2023 гг.

В 2022 г. в России открылось 4 тыс. новых точек, а за 9 месяцев 2023 г. – 4,2 тыс. точек. Такого высокого темпа прироста точек продаж не наблюдалось за весь период мониторинга, что свидетельствует о привлекательности данного сегмента для бизнеса. По данным аналитики DSM Croup [4], почти весь прирост в 2023 г.

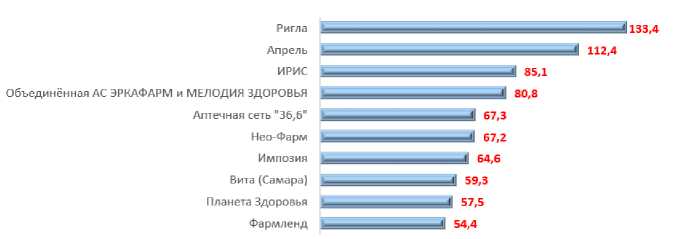

обусловлен расширением федеральных сетей. Так, сеть «Апрель» обеспечила почти половину прироста в 2023 г.: за 9 месяцев 2023 г. она насчитывала почти 7 тыс. аптек (в конце 2022 г. – 5,3 тыс. точек продаж), однако по объёму продаж компания находится на втором месте.

Рис. 2. Топ-10 аптечных сетей 2022 г. по объёму продаж, млрд. руб.

Федеральные аптечные сети по за период январь-сентябрь 2023 г. занимают 40% в генеральной совокупности аптек, 19% приходится на региональные сети, 16% – одиночные, 14% – межрегиональные, 11%

– локальные аптечные сети. За период 2019-2023 гг. отмечено уменьшение региональных сетей на 15,8% за счёт перехода их в другой статус или за счёт приобретения другими сетями.

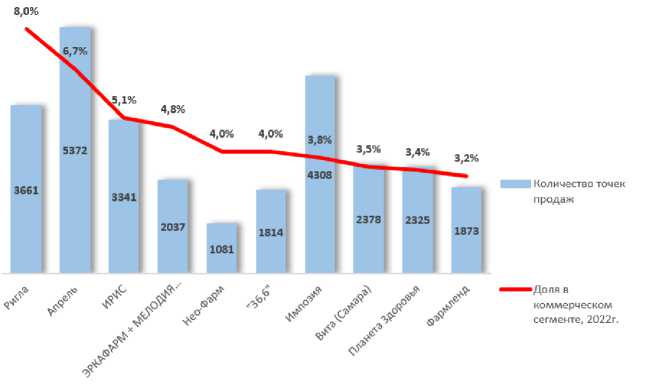

Рис. 3. Топ-10 аптечных сетей 2022 г. по количеству точек продаж и доли в коммерческом сегменте

Лидером рейтинга аптечных сетей в 2022 г. является сеть «Ригла», занимающая долю 8%, её объём продаж в 2022 г. составил 133,4 млрд. рублей (рис. 3). Однако по приросту новых точек продаж за три квартала 2023 г. она находится только на 3 месте.

В связи с принятием в 2020 г. закона о дистанционной продаже безрецептурных лекарственных препаратов, стали активно развиваться сервисы, предлагающие онлайн-бронирование и доставку ОТС-препаратов на дом. Перспективы развития онлайн канала на потребительском рынке сегодня уже очевидны [5; 6], более того, даже классические FMCG ритейлеры один за другим начинают развитие e-com направления. С 2015 г. функционируют аптечные маркетплейсы «Еаптека» «Аптека.ру», «ЗдравСити» и др., доля которых в 2022 г. снизилась на 6% и составила 59,6% из-за того, что сегодня потребитель имеет возможность приобретать лекарственные препараты на традиционных маркетплей-сах Ozon, Wildberries, «Яндекс.Маркет» (их доля в 2022 г. составила 6,1%). Также безрецептурные препараты и биодобавки к пище стало возможно заказывать с круглосуточной экспресс-доставкой через сервис «Яндекс.Еда» [4]. В 2022 г. сервис Apteka.ru сохранил лидирующие позиции среди ресурсов, которые использует потребитель для бронирования аптечного ассортимента – его доля составляет 38%.

Аптечные сети стараются развивать различные онлайн форматы. В 2022 г. сеть

«Алоэ» начала сотрудничать с сервисом «Лента Онлайн» по заказу безрецептурных лекарственных препаратов (номенклатура включает более 13 тыс. позиций), которые можно оплатить и получить в одном заказе с товаром из «Ленты». Маркетплейс

«Здравсити» объявил о сотрудничестве с сервисом «Яндекс.Доставка», что позволит увеличить долю заказов с курьерской доставкой «до двери» и решить задачу комплектации товаров разных категорий в рамках единого отправления.

Аптечный рынок

-

■ Объём аптечного

рынка в целом, млрд, руб.

16771 Оборот е-com, мл рд.

1460,3 Руб'

”04 705,9

126,2 1М-3 89,5 86,7

2021г. 2022г. январь-май январь-май

2022г. 2023г.

Доля е-сот

Рис. 4. Динамика e-com аптечного рынка за 2020-2023 гг.

В 2022 г. оборот e-com составил 194,3 млрд. рублей (совокупно лекарственные препараты и парафармацевтика), показав прирост за год на 54% (рис. 4), что соответствует 11,6% ёмкости аптечного рынка. За 5 месяцев 2023 г. в сравнении с аналогичным периодом 2022 г. динамика онлайн продаж совпадает с динамикой рынка в целом и показывает снижение на 3%, что свидетельствует о стагнации рынка.

В регионах РФ доля онлайн продаж на аптечном рынке растёт быстрее, чем в Москве (за 2022 г. она увеличилась с 7,6% до 10,7%). Доля аптечного e-com в Москве за 2022 г. составила 21,1%, но весной 2023 г. наблюдалось небольшое снижение (в мае 2023 г. – 19,2%), что может свиде- тельствовать о достижении «психологического» максимума в онлайн продажах. Ли- дируют по темпу прироста БАД – за 5 месяцев 2023 г. их доля составила 23,3% в сравнении с 19,6% в 2022 г.

Дальнейшее развитие онлайн продаж возможно после завершения эксперимента с марта 2023 г. по март 2026 г. в Москве, Московской и Белгородской областях по дистанционной продаже рецептурных препаратов (Законопроект был подписан в октябре 2022 г.).

Таким образом, проведённый анализ показал, что основной удельный вес аптечных сетей занимают федеральные сети, которые активно используют различные онлайн форматы для удержания конкурентных позиций. Однако развитие сегмента e-com стало замедляться в сравне- нии с предыдущими периодами и является признаками стагнации рынка.

Список литературы Тенденции развития аптечного рынка в России

- Сергеев Н.А. Перспективы повышения качества жизни пожилых граждан России / Н.А. Сергеев, Т.Н. Субботина // Актуальные проблемы активного долголетия и качества жизни пожилых людей: Сб. науч. трудов Второй региональной научно-практической конференции. - Калуга, 2020. - С. 201-206. EDN: QODPHQ

- Чаусов Н.Ю. Активное долголетие как цель качества жизни: стратегии регионов России / Н.Ю. Чаусов, Т.А. Бурцева, С.Н. Гагарина // Российский экономический интернет-журнал. - 2018. - № 4. - С. 116. EDN: NNJFYO

- Субботина Т.Н. Совершенствование логистической деятельности предприятия для сохранения конкурентоспособности в условиях сильных санкционных ограничений: цифровизация логистических цепей / Т.Н. Субботина, Т.М. Васин // Modern Economy Success. - 2022. - № 3. - С. 103-110. EDN: LQKCFD

- Фармацевтический рынок России. Итоги 2022: аналитический отчёт. - [Электронный ресурс]. - Режим доступа: https://dsm.ru/(дата обращения: 20.12.2023).

- Медведева О.С. Перспективы и возможности онлайн-маркетинга в розничной торговле / О.С. Медведева // Вестник Алтайской академии экономики и права. - 2018. - № 8. - С. 188-192. EDN: YUVWJF

- Медведева О.С. Основные модели потребительского поведения в современных условиях / О.С. Медведева // Вестник Алтайской академии экономики и права. - 2019. - № 5-3. - С. 88-93. EDN: CQRKIE