Тенденции развития лизингового сектора национальной экономики

Автор: Князева Юлия Александровна

Журнал: Известия Волгоградского государственного педагогического университета @izvestia-vspu

Рубрика: Экономика

Статья в выпуске: 3 (47), 2010 года.

Бесплатный доступ

Охарактеризовано современное состояние лизингового сектора национальной экономики и выявлены основные тенденции его развития в новейших рыночных условиях. Представлены главные проблемы, препятствующие развитию лизинговой индустрии, и наибольшие угрозы для лизинговой отрасли в условиях мирового финансового кризиса, а также направления для восстановления инвестиционной активности и объемов лизингового рынка.

Лизинг, тенденции, современное состояние, становление, проблемы

Короткий адрес: https://sciup.org/148164254

IDR: 148164254

Текст научной статьи Тенденции развития лизингового сектора национальной экономики

При высокой степени износа основных фондов и необходимости поддержки малого предпринимательства как катализатора развития экономики полномасштабное функционирование лизинговой отрасли российской экономики является залогом привлечения дополнительных инвестиций в развитие производственной сферы и поддержки товаропроизводителей всех форм собственности. Лизинговый рынок в России является основным инструментом долгосрочных инвестиций в обновление основных фондов экономики. Именно лизинговые компании способны обеспечивать финансирование проектов по модернизации производственных мощностей и, следовательно, поддерживать инновационную траекторию экономического роста и способствовать укреплению конкурентоспособности национальной экономики. Дефицит долгосрочных инвестиций сейчас не способны в полной мере восполнить ни банки, ни другие финансовые институты. Для целого ряда инфраструктурных отраслей (транспорт, связь, энергетика, сельское хозяйство) лизинговое финансирование является базовым источником средств модернизации бизнеса. Перебои в работе таких отраслей означают угрозу жизнеспособности экономики.

Кроме того, для малого и среднего бизнеса лизинг - практически единственная возможность получить долгосрочное фи-

Таблица 1

Динамика роста российского лизинга в 1998 - 2007 гг. [7]

|

Показатели |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

|

Объем рынка, млн долл. |

1180 |

1300 |

1415 |

I960 |

2320 |

3640 |

6750 |

8510 |

17 080 |

32 850 |

|

Прирост к предыдущему году, % |

22,9 |

12,7 |

8,8 |

38,5 |

18,4 |

56,9 |

85,4 |

26,1 |

100,7 |

92,3 |

|

Доля в инвестициях, % |

1,5 |

3 |

3 |

4,3 |

5,3 |

6,0 ’ |

5,7 |

8,7 |

11 |

|

|

Доля в ВВП, % |

0,5 |

0,5 |

1 |

1 |

0,9 |

0,99 |

1,5 |

2,1 |

нансирование, в котором банки ему зачастую отказывают. При этом малый бизнес является основой для динамичного экономического развития, важным инструментом диверсификации экономики и повышения конкурентоспособности страны. Экономический кризис существенно снизил возможности лизинговых компаний по привлечению финансирования и заключению ими новых сделок. Для национальной экономики это более сильный удар, чем даже кратковременная приостановка банковского кредитования. Приостановка процессов модернизации экономики означает быструю потерю не только текущих, но и будущих конкурентных преимуществ национальных производителей, переориентацию всей экономики на «догоняющее» развитие.

Мировой опыт показывает, что за последние годы лизинговые операции стали неотъемлемой частью развития предпринимательства во всех развитых странах. Лизинговые операции активно применяются при сбыте продукции на внутренних и международных рынках. Сегодня более 30% инвестиций в развитых странах приходится на лизинг; около 75% новых видов продукции выпускается на оборудовании, принятом в лизинг. Наиболее значительный объем лизинговых операций приходится на такие страны, как Ирландия (более 40% от общего объема инвестиций) и Великобритания (более 30% от общего объема инвестиций).

На протяжении последних пяти лет лизинговая индустрия российской экономики демонстрировала высокие темпы роста, опережая другие сегменты финансового рынка. По оценкам экспертов, среднегодовой прирост российского лизингового бизнеса за последние пять лет составил в среднем около 68% в год, в то время как в Европе ежегодный прирост в среднем не превышал 20%.

В 2007 г. объем нового бизнеса составил 39 млрд долл., а суммарный портфель лизинговых компаний - 47 млрд долл. Лизинговые платежи, полученные лизингодателями в 2006 г., превысили 11 млрд долл., а профинансированные средства по действующим лизинговым контрактам-21 млрд долл. Доля лизинга в ВВП в 2007 г. увеличилась почти в два раза и достигла 3,02% (в 2006 г, - 1,5%), а в объеме средств, инвестированных в основной капитал, лизинг занял 15,5% [5].

В настоящее время на российском рынке представлено более пятисот лизинговых компаний. Объем российского рынка лизинга в период с 2000-го по 2008 г. увеличился в 8,1 раза с 2,9 млрд долл, до 35,7 млрд долл. Большинство лизинговых компаний учреждены отечественными банками (55%), остальные - иностранными банками и инвестиционными фондами (10%), производителями (поставщиками) оборудования (20%); государством (5%); финансово-промышленными группами (7%), есть также частные лизинговые компании (3%). Основным источником финансирования лизинговых сделок являются банковские кредиты, например, в 2006 г. их доля составляла 57,4% в общем объеме источников финансирования и к концу 2008 г. выросла до 65,5% [7].

Одной из важнейших тенденций развития лизинговой отрасли отечественной экономики является усиление конкуренции как среди кредиторов, что приводит к возникновению новых форм финансирования, так и на самом лизинговом рынке, что делает необходимым расширение спектра дополнительных услуг в рамках лизинговой сделки. Конкурентная борьба на рынке лизинга свидетельствует об укреплении рыночных принципов его существования и заставляет компаний искать все новые инструменты для эффективной работы.

В настоящее время все больше лизинговых компаний основой стратегии своего дальнейшего развития избирают специализацию на определенных типах оборудования или отраслях промышленности. Зна-

—-------------—-—----- ИЗВЕСТИЯ ВГПУ -----------------------

Таблица 2

Индикаторы развития рынка лизинга [6]

|

. Показатели |

2006 г. |

2007 г. |

2008 г. |

2009 г. |

|

Объем нового бизнеса, млрд руб. |

399,6 |

997,5 |

720,0 |

185,0 |

|

Темпы прироста, % |

83,8 |

149,6 |

-27,8 |

-69,4 |

|

Объем полученных лизинговых платежей, млрд руб. |

136,0 |

294,0 |

402,8 |

232,0 |

|

Темпы прироста, % |

78,0 |

116,2 |

37,0 |

-25,6 |

|

Объем профинансированных средств, млрд руб. |

201,1 |

537,0 |

442,0 |

98,3 |

|

Темпы прироста, % |

90,0 |

167,0 |

-17,7 |

-74,3 |

|

Совокупный портфель лизинговых компаний, млрд руб. |

530,0 |

1202,0 |

1390,0 |

972,0 |

|

Темпы прироста, % |

- |

126,8 |

15,6 |

-32,8 |

ние конкретных продуктов и рынков позволяет более точно прогнозировать ликвидационную стоимость объектов лизинга. В условиях «взросления» лизингового рынка меняется и характер лизинговых сделок, проекты становятся более сложными по своей структуре. Лизинговые компании стремятся к расширению портфеля договоров за счет освоения новых перспективных направлений в бизнесе и выстраивают стратегию развития с учетом сбыта компаний, увеличивается средний срок действия лизинговых договоров, который в 2008 г., по данным Федеральной службы государственной статистики, составил 4,2 года.

К середине 2008 г. лизинговый рынок России имел тенденцию к позитивному развитию, однако мировой финансовый кризис оказал серьезное влияние на отечественный кредитный рынок, что привело к снижению объема лизинговых операций, росту неплатежеспособности российских предприятий, обострению основных проблем, препятствующих развитию лизингового процесса в стране, к которым можно отнести следующие:

-

1) остается не решенным комплекс проблем, связанных с налоговым законодательством, в частности по возмещению НДС участникам лизинговой деятельности;

-

2) в условиях кризиса основными проблемами выступают рост просроченной дебиторской задолженности у лизинговых компаний, повышение процентных ставок по банковским кредитам, что приводит к удорожанию лизинга для лизингополучателя;

-

3) при совершении сделок у лизинговых компаний возникает ряд проблем с таможенными органами, связанных, в частности, с несоответствием сроков вво

за объектов лизинга на территорию Российской Федерации в режиме «временный ввоз» (при оперативном лизинге);

-

4) ограниченность источников бюджетного финансирования лизингового процесса, которое еще более снизилось в период финансового кризиса.

В условиях мирового финансового кризиса ситуация в лизинговом секторе национальной экономики существенно осложнилась. С одной стороны, в первом квартале 2009 г. наблюдался рост количества и объемов заключенных лизинговых сделок, к тому же лизинг активно развивался в регионах. С другой-катастрофическое падение объемов и количества сделок во втором полугодии. Четвертый квартал оказался наиболее сложным периодом: резкое сужение рынка корпоративного кредитования, падение рублевой ликвидности, замораживание выплат клиентами.

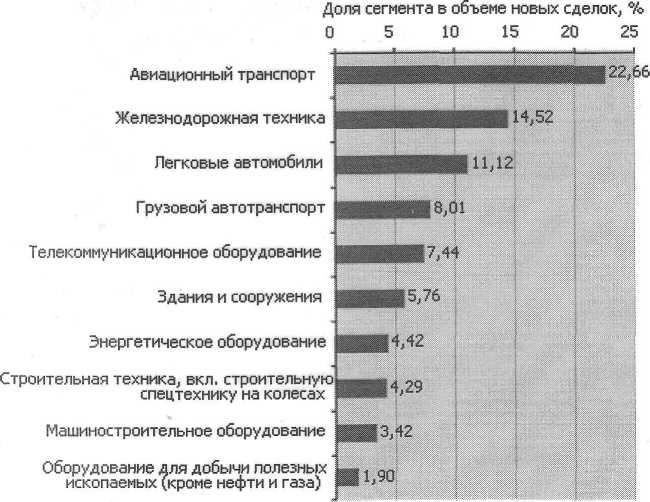

Впервые с 1999 г. в отрасли лизинговых услуг наблюдался спад. По данным Российской ассоциации лизинговых компаний, объем рынка лизинга за 1-й квартал 2009 г. составил 10 486,5 млн руб. без НДС, что на 60,31% меньше, чем в 4-м квартале 2008 г. [6]. Это примерно 7,2% от объема нового бизнеса за весь 2008 г. Наибольший объем сделок в 2009 г. был заключен в самом капиталоемком сегменте - авиатехнике. В значительной мере это обусловлено тем, что спрос в отрасли самолетостроения поддерживается государством как в одной из стратегически важных отраслей. В лидеры рынка вновь вернулась железнодорожная техника (14,5% сделок), легковой и грузовой автотранспорт в сумме заняли 19% рынка.

Наряду с резким падением инвестиционного спроса резко уменьшилось число реальных и приемлемых предложений на рынке лизинга. Лизинговые компа-

Ведущие сегменты лизингового рынка по доле в объеме нового бизнеса в 2009 г. [6]

нии, имеющие возможность финансировать новые сделки, отмечают рост запросов со стороны лизингополучателей, которые уже подписали лизинговые и кредитные договоры, но из-за отказа лизинговых компаний и банков не могут завершить начатые инвестиции. Основные негативные тенденции, препятствующие улучшению ситуации в отрасли,-рост дебиторской задолженности, банкротство финансово-неустойчивых лизингополучателей, дефицит кредитных ресурсов, значительный рост случаев мошенничества, отсутствие действенного механизма реализации вступивших в силу судебных решений в отношении контрагентов.

Серьезной проблемой снова становится для лизингодателей ужесточение требований со стороны налоговых органов. Некоторые компании, несмотря на режим экономии издержек и сокращение сотрудников, занимавшихся новыми лизинговыми проектами, вынуждены были добавить лишнюю штатную единицу в бухгалтерию, которая перестала справляться с валом запросов со стороны налоговых инспекций. Взаимодействие лизинговых компаний с ФНС требует значительного отвлечения профессиональ ных ресурсов. Даже если претензии налоговых органов не обоснованы, компаниям необходимо пройти соответствующие инстанции и затратить время, в конечном счете выражаемое в дополнительных расходах организации.

Основное затруднение, с которым сталкиваются лизинговые компании в процессе предпринимательской деятельности, -это нехватка средств. Собственных средств лизингодателям не хватает, а банки либо полностью отказались от кредитования лизинговых компаний, либо делают это с непомерно высокими процентами. В связи с этим лизинговые компании вынуждены сокращать свои издержки за счет ликвидации филиалов и увольнения сотрудников. Например, количество филиалов за 1-й квартал 2009 г. сократилось на 2,47%, а количество сотрудников за тот же период-на 3,29%.

Одной из наибольших угроз лизинговые компании считают неопределенность государственной политики в отношении лизинга. В отсутствие на лизинговом рынке регулятора и единого центра лоббирования интересов отрасли принимаемые законодательные акты не обсуждаются с лизинговым сообществом и ста- новятся для лизингодателей полной неожиданностью, зачастую негативного характера. В то же время лизинг в России является основным инструментом долгосрочных инвестиций. Более того, для малого и среднего бизнеса лизинг - практически единственная возможность получить длительное финансирование. Беспрецедентное сжатие лизингового рынка в текущем году означает заморозку процессов модернизации производства в краткосрочном периоде и окончательную потерю конкурентных позиций отечественных производителей в долгосрочной перспективе. Это, в свою очередь, обусловливает неприемлемость невнимания государства к лизинговому рынку и отсутствия его поддержки.

Для быстрого восстановления инвестиционной активности и объемов лизингового рынка необходимы улучшение общеэкономической ситуации, снижение уровня неплатежей между субъектами экономики, а также однозначно выраженное государством намерение содействовать развитию лизинговой отрасли, подкрепленное принятием соответствующих поправок к законодательным актам по лизингу.