Тенденции развития мировой валютно-финансовой системы

Автор: Орлов Филипп Павлович

Журнал: Теория и практика общественного развития @teoria-practica

Рубрика: Социология

Статья в выпуске: 10, 2022 года.

Бесплатный доступ

В статье анализируются некоторые тенденции развития мировой валютно-финансовой архитектуры. В качестве первой исследовано стремление мировой валютно-финансовой системы к валютному полицентризму и дедолларизации. Далее рассмотрены тенденции, связанные с изменением сил мировых финансовых центров и влиянием зеленой повестки, что выражается в сильном разрыве между западными и другими странами в части соблюдения принципов экологического, социального и корпоративного управления, требований Парижского соглашения, а также следования целям устойчивого развития. Особое внимание уделяется связанному с этим потенциальному закольцовыванию западного капитала. Заключительная часть анализа посвящена цифровизации мировой экономики и разработке цифровых валют центральных банков. В качестве тенденций децентрализации мировой валютно-финансовой системы автором определены валютный полицентризм, регионализация мировой экономики, изменение сил мировых финансовых центров, усиление разрыва между государствами в аспекте зеленой повестки, появление цифровых валют и более ожесточенное технологическое соперничество стран.

Мировая экономика, валютный полицентризм, дедолларизация, мировые финансовые центры, цифровизация, цифровые валюты центральных банков, еаэс

Короткий адрес: https://sciup.org/149140853

IDR: 149140853 | УДК: 336.744 | DOI: 10.24158/tipor.2022.10.12

Trends in the development of the world monetary and financial system

The article analyzes some trends in the development of the global monetary and financial system. As the first trend, the system's desire for currency polycentrism and de-dollarization is examined. Further, the paper considers trends related to the changing strengths of global financial centers and the influence of the green agenda, which is expressed in a strong gap between Western and other countries in terms of compliance with the principles of Environmental, Social and Corporate Governance, the requirements of the Paris Agreement, as well as the adherence to the goals of sustainable development. Particular attention is paid to the potential looping of Western capital associated with this. The final part of the analysis is devoted to the digitalization of the global economy and the development of central bank digital currencies. The author identifies currency polycentrism, the regionalization of the world economy, the change in the strength of world financial centers, the growing gap between countries in terms of the green agenda, the emergence of digital currencies and more fierce technological rivalry between countries as trends in the decentralization of the world monetary and financial system.

Текст научной статьи Тенденции развития мировой валютно-финансовой системы

Финансовый университет при Правительстве Российской Федерации, Москва, Россия, ,

Financial University under the Government of the Russian Federation, Moscow, Russia, ,

тезы о ее будущем развитии. Цель данной статьи заключается в выявлении тенденций формирования децентрализованной валютно-финансовой системы при ассиметричном развитии мирового финансового рынка (далее – МФР).

Одной из тенденций, связанных с децентрализацией МВФС, выступает ее стремление к валютному полицентризму, что подразумевает уход от МВФС, основанной по большей части на одной валюте – долларе США. Отсутствие реального обеспечения последнего вкупе с накопленной развивающимися странами задолженности, номинированной в данной валюте с одной стороны, а также усугубление проблем глобальных дисбалансов с другой являются справедливым основанием для России и ряда других государств к тому, чтобы искать иные пути развития, таким образом подталкивая МВФС к новому этапу эволюции (Крылова, 2021: 41).

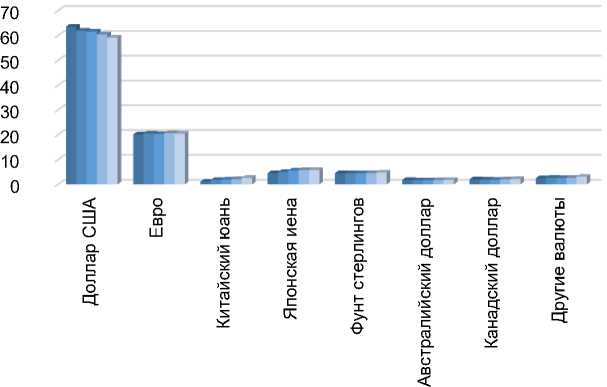

Валютный полицентризм неразрывно связан с регионализацией мировой экономики и дедолларизацией, так как это переход от доллароцентричной мировой валютной системы к МВФС, где равноценно используются несколько конкурирующих валют. Указанный процесс становится все более отчетливым с каждым годом. Данные в таблице 1 демонстрируют, как в период с III квартала 2017 г. по III квартал 2021 г. доля доллара США в валютной структуре мировых золотовалютных резервов снизилась с 63,53 до 59,15 %, в то время как доля китайского юаня возросла с 1,12 до 2,66 %, что больше, чем, например, доля канадского или австралийского доллара. Такую коррекцию нельзя назвать стремительной, но тенденция имеется. По экспертному прогнозу, при сохранении текущего темпа изменения валютной структуры мировых золотовалютных резервов доля доллара США к III кварталу 2029 г. сократится до 50 %, а в III квартале 2030 г. – до 49 %. Доля китайского юаня к III кварталу 2030 г., наоборот, должна достигнуть 6 %, что будет превышать долю фунта стерлинга в 5,33 %.

Таблица 1 – Валютная структура мировых золотовалютных резервов, % 1

|

Валюта |

III кв. 2017 г. |

III кв. 2018 г. |

III кв. 2019 г. |

III кв. 2020 г. |

III кв. 2021 г. |

III кв. 2029 г.* |

III кв. 2030 г.* |

|

Доллар США |

63,53 |

61,95 |

61,61 |

60,45 |

59,15 |

50,05 |

49,03 |

|

Евро |

20,07 |

20,48 |

20,26 |

20,59 |

20,48 |

21,40 |

21,49 |

|

Китайский юань |

1,12 |

1,80 |

1,96 |

2,16 |

2,66 |

5,72 |

6,07 |

|

Японская иена |

4,52 |

4,97 |

5,57 |

5,83 |

5,83 |

9,17 |

9,52 |

|

Фунт стерлингов |

4,50 |

4,50 |

4,51 |

4,57 |

4,78 |

5,27 |

5,33 |

|

Австралийский доллар |

1,78 |

1,69 |

1,68 |

1,74 |

1,81 |

1,86 |

1,87 |

|

Канадский доллар |

2,00 |

1,95 |

1,88 |

2,02 |

2,19 |

2,50 |

2,55 |

|

Другие валюты |

2,49 |

2,67 |

2,53 |

2,64 |

3,08 |

3,95 |

4,06 |

Примечание: *Данные за 2029–2030 гг. являются прогнозируемыми.

Рисунок 1 более наглядно демонстрирует названные тенденции валютной структуры мировых золотовалютных резервов. В целом доли всех представленных валют в той или иной степени увеличиваются, в то время как доля доллара США постепенно снижается.

■Q3 2017 ■Q3 2018 ■Q3 2019 ■ Q3 2020 ■ Q3 2021

Рисунок 1 – Валютная структура мировых золотовалютных резервов в 2017–2021 гг., %2

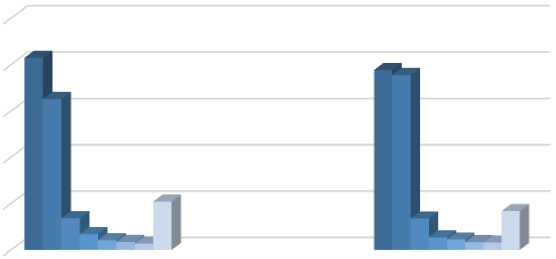

По данным международной расчетной системы SWIFT, в период с февраля 2020 г. по февраль 2022 г. скорректировалось и процентное соотношение между валютами в части международных расчетов. Указанные соотношения измерялись на основе объемов денежных средств, которые пересылались в разных валютах посредством SWIFT. Доля доллара США за 2 года снизилась на 2,63 % (с 41,48 до 38,85 %), японской иены – на 0,71 % (с 3,42 до 2,71 %), незначительно сократилась и доля фунта стерлинга – на 0,05 %, в то время как доля евро возросла на 5,18 % (с 32,61 до 37,79 %), а доля юаня – на 0,13 % (с 2,11 до 2,23 %). Вместе с тем доля других валют также уменьшилась, что показано на рисунке 2. Причиной такой динамики может выступать экономическая и политическая неопределенность, которая в ближайшие годы будет только нарастать.

Доллар США Фунт стерлингов Китайский юань

■ Евро

■ Японская иена

■ Канадский доллар

■ Австралийский доллар Другие валюты

Рисунок 2 – Валютная структура расчетов в SWIFT с февраля 2020 г. по февраль 2022 г., %1

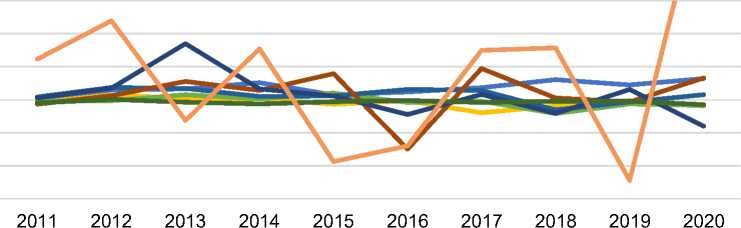

Другой тенденцией формирования децентрализованной валютно-финансовой системы является изменение соотношений сил между мировыми финансовыми центрами, которое, помимо индекса глобальных финансовых центров (далее – GFCI), можно в том числе определить по динамике портфельных инвестиций в государства, где есть такие финансовые центры. На рисунке 3 видно, что динамика портфельных инвестиций в США, Великобританию, Японию, Францию, Германию, Швейцарию и Россию периодически становилась отрицательной, в то время как в Китае на протяжении 10 лет оттока подобных вложений нет. Объемы портфельных инвестиций в КНР пока не такие значительные, как в США, но они планомерно возрастают, в то время как объемы инвестиций в США отличаются существенной волатильностью.

300 000,00

200 000,00

100 000,00

-

(100 000,00)

(200 000,00)

(300 000,00)

^^^^^^ Швейцария Китай

^^^^^^ Германия

^^^^^™ Россия

Франция

^^^^^™ США

^^^^^W Великобритания ^^^^^МЯпония

Рисунок 3 – Динамика притоков и оттоков портфельных инвестиций в 2011–2020 гг., млн долл. США2

В количественном аспекте изменения сил мировых финансовых центров также лидирует Китай. 12 из 116 мировых финансовых центров в рейтинге GFCI от 2021 г. являются китайскими. Это самое большое количество центров из одного государства в данном перечне. Для сравнения: в него попало 7 финансовых центров из США, 5 из Германии, по 3 из Великобритании, Канады, Австралии, по 2 из России, Швейцарии, ЮАР, Индии, Бразилии и т. д.1

На формирование децентрализованной валютно-финансовой системы также оказывают влияние тенденции, связанные с неравномерными темпами перехода стран к соблюдениям принципов экологического, социального и корпоративного управления (далее – ESG) и требований Парижского соглашения в рамках Рамочной конвенции ООН об изменении климата, подписанного странами ООН в 2016 г. Нельзя отрицать, что государства, которые ранее могли быть заинтересованы в соблюдении принципов ESG для повышения привлекательности у западных инвесторов, после наложения санкций со стороны Запада более не будут стремиться к снижению экологических рисков для демонстрации социальной ответственности своих компаний. Мероприятия, необходимые для соблюдения принципов ESG, в таких странах, как Иран, Россия, Афганистан, Венесуэла, КНДР, при условии сохранения режима санкций не имеют смысла, поскольку экономического эффекта, заключающегося в привлечении иностранного капитала западных государств, наблюдаться не будет. До наложения санкций 2022 г. на Россию зеленая повестка активно обсуждалась на уровне первого лица, Банка России, других ведомств, развивалась программа по выдаче банками кредитов под цели ESG (Баженов, 2018). В свою очередь, западные фирмы будут более активно стремиться к соблюдению принципов ESG или позиционировать себя в качестве таковых, что является частым сценарием ввиду отсутствия четких критериев отчетности по ESG (Caporale et al., 2022).

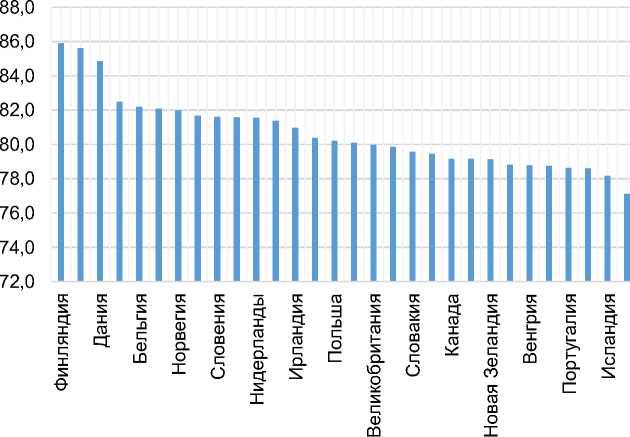

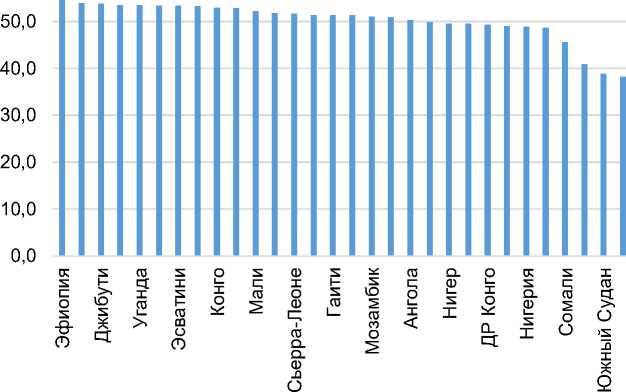

Несмотря на то что в 2016 г. странами было подписано Парижское соглашение, рейтинг целей устойчивого развития (далее – SDG) от 2021 г. показывает, что среди 30 первых государств преимущественно западные участники. На рисунке 4 показано, что у этих стран рейтинг SDG находится в пределах 74,21–85,90 баллов.

Рисунок 4 – Первые 30 стран из рейтинга SDG на 2021 г., балл 2

В свою очередь, из рисунка 5 следует, что последние 30 государств в рейтинге SDG, среди которых главным образом африканские, набирают лишь 38,27–54,52 баллов. Это значит, что наблюдается неравномерность выполнения требований ESG и Парижского соглашения на региональном уровне. Ввиду нарастающей регионализации мировой экономики данная тенденция будет усиливаться.

60,0

Рисунок 5 – Последние 30 стран из рейтинга SDG на 2021 г., балл

Другая тенденция, связанная с формированием децентрализованной МВФС и зеленой повесткой, заключается в закольцовывании движения западного капитала, который больше всего подвержен влиянию требований Парижского соглашения. С учетом того, что к 2050 г. странам, ратифицировавшим данное соглашение, будет разрешено потреблять только 20 % запасов ископаемого топлива от общего объема, велик шанс, что зеленая повестка простимулирует децентрализацию МВФС. Это может быть связано с тем, что инвесторы из западных стран будут финансировать проекты, соответствующие принципам устойчивого развития.

Формированию децентрализованной валютно-финансовой системы будет также содействовать конкуренция между цифровыми валютами центральных банков (далее – ЦВЦБ), которые запланированы к внедрению во многих государствах. В частности, цифровой юань способен произвести интернационализацию китайской национальной валюты на принципах технологического превосходства (Fullerton, Morgan, 2022). ЦВЦБ могут функционировать значительно быстрее и безопаснее международной межбанковской системы SWIFT, а самое главное – осуществлять трансакции вне этой системы. В России в ближайшие годы запланировано внедрение цифрового рубля, который будет являться третьей формой российской национальной валюты. Цифровой рубль потенциально может усилить роль РФ в качестве регионального лидера Евразийского экономического союза, если страны-участницы примут решение присоединиться к системе Банка России, обеспечивающей функционирование цифрового рубля. В последние годы в ЕАЭС значительно возросла роль национальных валют (Пищик, Алексеев, 2021). Переход на взаиморасчеты в них в ЕАЭС является результатом стремления МФВС к валютному полицентризму и дедолларизации (Орлов, 2021).

В 2015 г. Китай запустил собственную систему международных расчетов CIPS. Она позволяет участникам осуществлять клиринг и расчеты в юанях, таким образом выступая как альтернатива SWIFT. Поскольку США арестовали резервы Банка России, запретили поставки долларовых банкнот в РФ и наложили другие валютные ограничения в феврале-марте 2022 г., то не исключено, что США могут запретить использование доллара во всех странах, которые могут составить любого рода конкуренцию и не согласны с текущим состоянием дел в международных экономических отношениях. Пример России в данной ситуации является показательным, и другим государствам стало очевидно, что ограничения, наложенные на Россию, особенно арест резервов Центрального банка РФ, могут быть распространены и на них. Это создает предпосылки для реализации валютного полицентризма как одного из сценариев развития децентрализованной мировой валютной системы (Звонова, Кузнецов, 2018; Пищик, Алексеев, 2021).

Наличие у Китая CIPS, а у России – Национальной системы платежных карт, которая является оператором системы быстрых платежей и национальной платежной системы «Мир», технологически позволяет им стать региональными валютно-финансовыми центрами в Центральной и Юго-Восточной Азии. Данные процессы должны усилиться при внедрении цифровых юаня и рубля. Как показывает рисунок 6, Китай в 2021 г. стал главным драйвером развития цифровой экономики в мире. Позиции РФ в этом рейтинге, в свою очередь, снизились, но не так существенно, как у США, Великобритании, Германии и Японии, а также у двух стран БРИКС – Индии и ЮАР.

Индия -396

Германия

Великобритания

Россия

Австралия

Франция

Канада

Турция

Бразилия

Китай

-

-190

-

-176

-

- 97

-

- 85

-

- 72

-67

-49

-18 ■

■ 28

-500 -400 -300 -200 -100 0 100 200 300

Рисунок 6 – Рейтинг стран по уровню цифровой конкурентоспособности в 2021 г., балл 1

Подводя итоги, необходимо отметить, что тенденцией децентрализации МВФС в условиях ассиметричного развития МФР является валютный полицентризм, который сопровождается регионализацией мировой экономики, изменением сил мировых финансовых центров, усилением разрыва между западными и другими странами в вопросах соблюдения принципов ESG и требований устойчивого развития, закрепленных странами в рамках Парижского соглашения. Из этого вытекают проблемы, связанные с невозможностью западных инвесторов финансировать проекты из юрисдикций, не уделяющих вопросам климата и экологии должного внимания, а также появлением цифровых валют центральных банков и нарастанием межгосударственной цифровой конкуренции. В этих условиях Китай и Россия имеют все шансы стать региональными экономическими лидерами Центральной и Юго-Восточной Азии, так как обладают необходимым политическим, экономическим и технологическим потенциалом. В частности, Китай для ускорения достижения позиции мирового экономического лидера должен провести реформы финансовой системы в целях изменения валютного регулирования, увеличения роли частного сектора, развития рыночной инфраструктуры. Целесообразно сделать юань конвертируемой валютой, обеспечить гибкость его валютно-обменного курса, осуществить выпуск активов, требуемых для выполнения юанем функции денег как хранилища стоимости, реформировать правовую систему для обеспечения надежности и предсказуемости (Антропов, 2021: 14).

Список литературы Тенденции развития мировой валютно-финансовой системы

- Антропов В.В. Трансформация мировой валютно-финансовой системы в условиях турбулентности мировой политики и экономики // Экономика. Налоги. Право. 2021. Т. 14, № 5. С. 6-19.

- Баженов И.Н. "Зеленое" финансирование: мировые тенденции и российская практика // Проблемы национальной стратегии. 2018. № 5 (50). С. 172-186.

- Звонова Е.А., Кузнецов А.В. Сценарии развития мировой валютно-финансовой системы: возможности и риски для России // Мировая экономика и международные отношения. 2018. T. 62, № 2. C. 5-16.

- Крылова Л.В. Трансформация мировой валютно-финансовой системы в направлении полицентризма и регионализации // Экономика. Налоги. Право. 2021. Т. 14, № 5. С. 39-50.

- Орлов Ф.П. Корзина национальных валют ЕАЭС как основа коллективной цифровой валюты стран-участниц // Теория и практика общественного развития. 2021. № 8. С. 72-77.

- Пищик В.Я., Алексеев П.В. Роль национальных валют государств-членов ЕЭАС в международных расчетах: факторы сдерживания и направления повышения // Экономические науки. 2021. № 201. С. 201-208.

- Caporale G.M., Gil-Alana L.A., Plastun A., Makarenko I. Persistence in ESG and conventional stock market indices // Journal of Economics and Finance. 2022. Vol. 46. P. 678-703.

- Fullerton E.J., Morgan P.J. The people's Republic of China's digital Yuan: Its environment, design, and implications // ADBI Working Papers. 2022. No. 1306. P. 1-35.