Тенденции развития российского рынка телекоммуникационных услуг

Автор: Гапоненко Татьяна Валерьевна, Жуковский Денис Александрович

Статья в выпуске: 2, 2019 года.

Бесплатный доступ

Актуальность исследования обусловлена важностью изучения темпов и особенностей развития рынка телекоммуникационных услуг, что во многом определяет инфраструктуру современного бизнеса, отражает уровень развития информационных технологий и влияет на весь современный экономический и социальный уклад. Целью статьи является выявление тенденций развития рынка телекоммуникационных услуг в нашей стране и их классификация по признакам зависимости от появления новых технологий (тенденции предложения), новых потребностей (тенденции спроса) либо новых условий рыночной среды. Результатами исследования являются обобщение статистических данных о развитии отдельных видов телекоммуникационных услуг в Российской Федерации; выделение ключевых тенденций в развитии рынка телекоммуникационных услуг; авторская классификация тенденций рынка телекоммуникационных услуг по признаку источника появления новых тенденций (спрос, предложение, рыночная инфраструктура). Сделаны выводы о замедлении темпов развития данного рынка, что обусловлено неблагоприятными макроэкономическими условиями, ограниченностью инвестиционных возможностей российских операторов мобильной связи.

Телекоммуникации, рынок телекоммуникационных услуг, обеспеченность услугами связи, информационно-коммуникативные технологии

Короткий адрес: https://sciup.org/148316359

IDR: 148316359 | УДК: 338.1

Trends in development of the Russian market for telecommunication services

The relevance of the research is conditioned by the importance of studying the pace and characteristics of telecommunication services market, which largely determines the infrastructure of modern business, reflects the level of information technologies development and affects the entire modern economic and social structure. The purpose of the article is to identify trends in development of the Russian market for telecommunication services and their classification by dependence on the advent of new technologies (supply trends), new needs (demand trends) or new market conditions. The research resulted in the integration of statistical data on the development of certain types of telecommunication services in the Russian Federation; identification of key trends in development of the market for telecommunication services; the original classification of the trends in the telecommunication services market by their origin (demand, supply, market infrastructure). We have made conclusions about the slowdown in telecommunication services market growth, due to unfavorable macroeconomic conditions and the limited investment opportunities of the Russian mobile operators.

Текст научной статьи Тенденции развития российского рынка телекоммуникационных услуг

Гапоненко Т. В., Жуковский Д. А. Тенденции развития российского рынка телекоммуникационных услуг // Вестник Бурятского государственного университета. Экономика и менеджмент. 2019. № 2. С. 8–16.

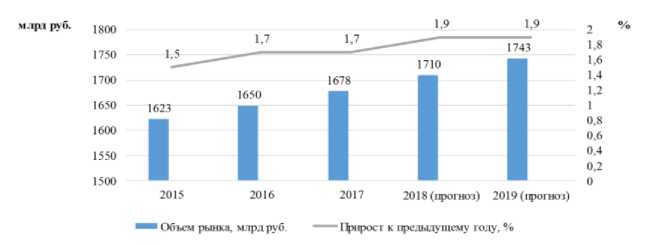

Значение телекоммуникационной отрасли проявляется в постоянном увеличении ее доли в валовом внутреннем продукте страны [1; 2], высокой потребности современного бизнеса в телекоммуникационных услугах [3]. Согласно исследованиям компании iKS-Consulting, изучающей телекоммуникационный рынок с 2004 г., в последние годы этот рынок сохраняет положительные темпы роста, но развитие рынка происходит медленнее, чем десять-пятнадцать лет назад (рис. 1).

Рис. 1. Динамика телекоммуникационного рынка России (составлено авторами по данным компании iKS-Consulting1)

К числу основных телекоммуникационных услуг относятся сотовая связь, местная стационарная связь, зоновая связь, международная и междугородняя связь, широкополосный доступ к сети Интернет (ШПД), платное телевидение, межоператорские услуги, почтовая связь, прочие услуги. Основные доходы приносят услуги сотовой связи, на них приходится 60–70% всех объемов телекоммуникационных услуг.

Рассмотрим тенденции развития услуг сотовой и стационарной телефонной связи. Основными показателями этих услуг являются сведения о телефонной плотности, анализ которых проводился по статистическим данным Министерства цифрового развития, связи и массовых коммуникаций Российской Федера-ции 2 . В разрезе федеральных округов они сведены в таблицу 1, ее анализ позволил сделать выводы:

-

– телефонная плотность подвижной радиотелефонной связи растет, и в целом по Российской Федерации возросла с 2010 по 2017 г. на 32,4%;

-

– плотность фиксированной электросвязи, наоборот, падает, и в целом по стране она снизилась за период 2010–2017 гг. на 29%;

-

– число абонентов ШПД выросло на 72,6% за период 2011-2017 гг.;

-

– наибольшую плотность подвижной, фиксированной связи, а также доступность к интернету демонстрирует Северо-Западный округ, его показатели выше среднероссийских примерно на 25%, а также Центральный округ, чьи показатели примерно на 15–20% превышают среднероссийский уровень. Наименее обеспеченные округа — Крымский и Северо-Кавказский, в последнем обеспеченность на 30-35% ниже среднероссийского уровня.

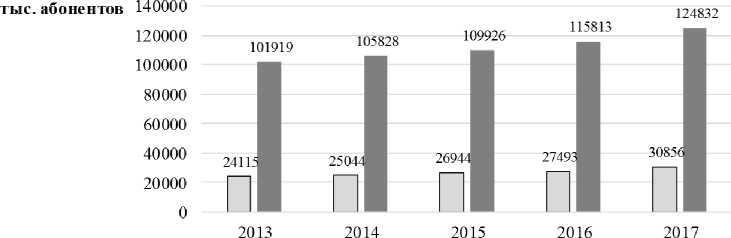

Таким образом, явно выражены падение объемов услуг местной телефонной связи и рост мобильной связи, услуг по обеспечению доступа в интернет (рис. 2). Данные Министерства цифрового развития, связи и массовых коммуникаций Российской Федерации подтверждаются и данными Федеральной службы государственной статистики, опубликованными в ежегодном сборнике «Россия в цифрах. 2018» 3 и представленными на рис. 2, 3.

Таблица 1

Основные показатели обеспеченности населения Российской Федерации услугами связи (составлено авторами по данным Министерства цифрового развития, связи и массовых коммуникаций Российской Федерации)

|

Федеральный округ |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

Телефонная плотность подвижной радиотелефонной связи, абонентских устройств на 100 чел. населения |

||||||||

|

Российская Федерация |

166,3 |

179 |

182,7 |

193,3 |

187,8 |

193,9 |

197,79 |

220,1 |

|

Центральный |

182,3 |

199 |

204,6 |

220,6 |

215,9 |

222 |

229,5 |

241 |

|

Северо-Западный |

197,1 |

211,7 |

217,8 |

222 |

221,3 |

234 |

234,97 |

235,9 |

|

Южный |

168,7 |

179,5 |

180,3 |

186,3 |

191,9 |

203,8 |

174,87 |

178,7 |

|

Северо-Кавказский |

121,2 |

131,6 |

131,6 |

139,4 |

133,0 |

133,9 |

133,19 |

137,1 |

|

Приволжский |

157 |

167,7 |

169 |

181,5 |

180,5 |

180,8 |

184,37 |

185,2 |

|

Уральский |

169,5 |

179,5 |

183,7 |

198,8 |

191,6 |

198,6 |

200,10 |

190,5 |

|

Сибирский |

146 |

160,4 |

165 |

167,4 |

165,6 |

174,2 |

185,83 |

179,7 |

|

Дальневосточный |

165,4 |

165,8 |

171,8 |

184,1 |

180,1 |

180,6 |

173,37 |

174,3 |

|

Крымский |

- |

- |

- |

- |

- |

7,1 |

14,62 |

24,1 |

|

Телефонная плотность (фиксированная электросвязь), количество номеров на 100 человек населения |

||||||||

|

Российская Федерация |

31,4 |

31 |

30,10 |

28,87 |

26,75 |

24,83 |

23,33 |

22,23 |

|

Центральный |

38,2 |

38 |

37,1 |

35,99 |

34,4 |

32,78 |

31,26 |

29,79 |

|

Северо-Западный |

39,3 |

38 |

37,16 |

36,22 |

33,89 |

30,93 |

28,59 |

26,95 |

|

Южный |

25 |

24 |

23,56 |

22,18 |

20,69 |

18,88 |

17,21 |

16,29 |

|

Северо-Кавказский |

12,5 |

12 |

11,55 |

10,83 |

9,95 |

9,26 |

8,6 |

8,25 |

|

Приволжский |

30 |

30 |

29,58 |

28,43 |

26,49 |

24,28 |

22,6 |

21,35 |

|

Уральский |

32,7 |

32 |

29,86 |

28,04 |

25,46 |

23,66 |

21,8 |

21,09 |

|

Сибирский |

27,9 |

27 |

26,32 |

24,86 |

22,99 |

20,55 |

18,5 |

18 |

|

Дальневосточный |

31,2 |

30 |

28,87 |

27,2 |

26,35 |

24,39 |

22,47 |

21,29 |

|

Крымский |

- |

- |

- |

- |

4,74 |

5,45 |

5,45 |

11,56 |

|

Число абонентов фиксированного широкополосного доступа к сети Интернет на 100 человек населения |

||||||||

|

Российская Федерация |

Нет данных |

12,18 |

14,44 |

16,53 |

16,97 |

18,26 |

18,59 |

21,02 |

|

Центральный |

-//- |

13,91 |

15,76 |

18,73 |

19,74 |

20,49 |

21,05 |

24,58 |

|

Северо-Западный |

-//- |

15,54 |

17,52 |

20,08 |

20,42 |

22,26 |

22,81 |

24,8 |

|

Южный |

-//- |

9,33 |

11,1 |

12,97 |

14,02 |

15,67 |

13,55 |

16,69 |

|

Северо-Кавказский |

-//- |

3,36 |

4,33 |

5,17 |

5,90 |

6,40 |

6,45 |

8,37 |

|

Приволжский |

-//- |

13,24 |

16,12 |

18,2 |

18,17 |

19,55 |

20,04 |

21,76 |

|

Уральский |

-//- |

14,12 |

16,89 |

18,66 |

19,87 |

21,83 |

21,43 |

24,28 |

|

Сибирский |

-//- |

10,02 |

13,35 |

14,83 |

15,66 |

17,21 |

17,71 |

18,86 |

|

Дальневосточный |

-//- |

11,64 |

13,03 |

13,47 |

14,39 |

15,50 |

16,24 |

18,18 |

|

Крымский |

-//- |

- |

- |

- |

0,90 |

2,79 |

3,93 |

9,98 |

250 । данные на 100

чел. населения 193 3 193 9 197,79200,3

200 179 1 82,7 __________

166,3 — '

-

50 31,4 31 30^ 28’87 26,75 24,83 23,3322,23

0 0 14,44 16,53 16,97 18,26 18,5921,02

2010 2011 2012 2013 2014 2015 20162017

......Телефонная плотность фиксированной связи АУ на 100 чел населения

Число абонентов ШПДна 100 чел населения

Рис. 2. Показатели обеспеченности населения Российской Федерации основными услугами связи (составлено авторами по данным Министерства цифрового развития, связи и массовых коммуникаций Российской Федерации)

-

□ Число активных абонентов фиксированного доступа к сетиИнтернет, тыс .чел.

-

■ Число активных абонентов мобильного доступа к сетиИнтернет, тыс.чел.

Рис. 3. Показатели развития фиксированного и мобильного доступа к сети Интернет (составлено авторами по данным Министерства цифрового развития, связи и массовых коммуникаций Российской Федерации)

За последние пять лет оценка нашей страны по субиндексу использования информационно-телекоммуникационных технологий выросла более чем в три раза, и, например, по доле населения, использующего интернет, Российская Федерация опережает не только страны Таможенного союза и БРИКС, но и Италию [4]. Тем не менее, несмотря на хорошую динамику показателей роста рынка телекоммуникационных услуг, уровня обеспеченности населения услугами связи, российские операторы связи в последние годы столкнулись с проблемами, которые существенным образом повлияли на экономические и финансовые показатели их деятельности, а также стоимость акций на рынке:

– снижение темпов прироста новых абонентов мобильной связи привело к снижению доходов некоторых операторов связи от оказания услуг голосовой связи, и рост доходов был обеспечен в основном за счет услуг по передаче мобильных данных;

– рост спроса на услуги по мобильной передаче данных выявил необходимость модернизации существующей и построения новой технической инфраструктуры, обеспечивающей высокую пропускную способность системы передачи данных, это требует значительных инвестиций как в развитие технической инфраструктуры, так и в приобретение частотного ресурса для поддержки новых услуг;

– длительные конкурентные «войны» среди российских операторов связи, использование преимущественно ценовых методов конкурентной борьбы привели к существенному снижению стоимости услуг связи в нашей стране, которая уже не способна компенсировать дополнительные затраты на развитие технической инфраструктуры;

– кризисные явления в российской экономике привели к снижению доходов населения, следовательно, к падению доходов операторов связи;

– выросли расходы телекоммуникационных компаний под влиянием инфляции, а также ослабления позиций рубля как национальной валюты, инфляционных и валютных составляющих;

– российские потребители услуг связи достаточно часто меняют одного оператора на другого, и поэтому стоимость привлечения нового абонента оказывается выше, чем доходы от данных абонентов в рамках его жизненного цикла. Это ограничивает операторов связи в маркетинговых инструментах;

– рост популярности ОТТ-сервисов (Skype, What’s up, Viber и т. п.), которые обеспечивают передачу основных услуг посредством сети Интернет, приводит к снижению доходов операторов сотовой связи. По оценкам J’son & Partners Consulting, в 2014 г. российские мобильные операторы потеряли не менее 2% от своей выручки за счет широкого развития таких сервисов 1 .

Все эти негативные тенденции привели к падению стоимости крупнейших телекоммуникационных компаний. К примеру, стоимость акций Мегафона, размещенных на LSE, за последние несколько лет снизилась почти в четыре раза, а стоимость акций МТС, размещенных на NYSE, снизилась более чем в два раза [5].

Ученые В. В. Ефимов, Н. А. Соколов и А. В. Федоров в статье «Вероятные направления эволюции телекоммуникационной системы» [6] выделяют несколько векторов развития телекоммуникационной и инфокоммуникационной системы, из которых можно отметить следующие тенденции, которые уже в ближайшее время окажут влияние на деятельность операторов мобильной связи:

– оптическая транспортная сеть (Optical Transport Network, OTN) — повышение пропускной способности оптической транспортной сети на несколько порядков, что связано с увеличением объема обмениваемой информации;

– глобальная информационная сеть (Global Gnoseology Graph, GGG) как качественное обновление существующей всемирной сети WWW — World Wide Web, предполагающее сортировку потоков информации и более упорядоченный обмен только качественной информацией, что позволит сократить ее избыточность, объем, противоречивость и другие отрицательные явления бесконтрольного обмена информацией;

– «Интернет вещей» (Internet of Things, IoT) — управление через интернет различными устройствами, от бытовых до сложных медицинских, что меняет объем и характер трафика;

– «Большие данные» (Big Data) — рост потребности в обработке больших объемов плохо структурированных данных, что требует повышения пропускной способности системы, производительности маршрутизаторов в составе телекоммуникационной системы;

– облачные вычисления (Cloud Computing, CC) — в будущем услуги по обработке данных и их хранению в специальных «облаках» будут все более востребованы, что порождает дополнительные требования к телекоммуникационным системам.

Как отмечает Д. А. Феоктистова [7], растет спрос на М2М-решения (системы мониторинга с беспроводным доступом к информации), услуги по мобильному доступу к корпоративным информационным ресурсам, мобильный маркетинг, мобильные платежи и мобильный банкинг, мобильные облачные решения для хранения и обработки больших объемов данных, SIP-телефонию (способ организации телефонной связи через интернет), и это обеспечит в ближайшие несколько лет рост доходов от услуг мобильной передачи данных.

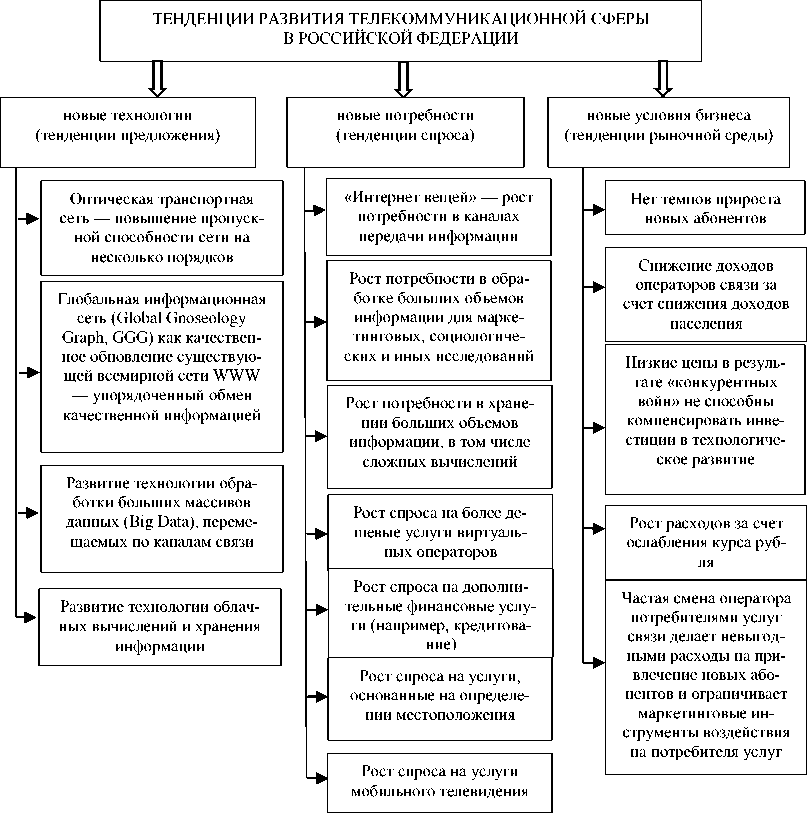

Обобщив рассмотренные тенденции, предлагается систематизировать их по направлению влияния на рынок телекоммуникационных услуг в зависимости от того, какой аспект рынка они затрагивают (рис. 4).

– предложение на рынке телекоммуникационных услуг, определяемое прежде всего развитием новых информационных технологий;

– спрос на новые виды услуг, связанных со сбором, перемещением, обработкой, хранением информации с использованием средств телекоммуникации;

– рыночную инфраструктуру, определяющую условия деятельности на рынке в определенный момент времени.

В развитии рынка телекоммуникационных услуг и внедрении новых информационно-коммуникативных технологий заинтересованы не только сами операторы связи, но и их корпоративные клиенты, для которых использование мобильных технологий в продажах, администрировании, управлении и других аспектах хозяйственной деятельности является важным конкурентным преимуществом, при этом техническое и программное обеспечение системы управления организацией, организационные системы (маркетинга, коммуникации, электронного документооборота и т. п.) являются важными видами интеллектуальных ресурсов организации [8]. Это могут быть как крупные корпорации, так и субъекты малого и среднего бизнеса, заинтересованные в инфраструктурной поддержке [9].

ВЕСТНИК БУРЯТСКОГО ГОСУДАРСТВЕННОГО УНИВЕРСИТЕТА.

ЭКОНОМИКА И МЕНЕДЖМЕНТ

Рис. 4. Актуальные тенденции на российском рынке телекоммуникационных услуг [разработано авторами]

На основании изученных тенденций и с учетом рекомендаций российских исследователей, изложенных, в частности, в работах [5; 10], предлагаются следующие направления развития организаций телекоммуникационной сферы:

– расширение потребительских сегментов за счет вывода на рынок новых узкоспециализированных нишевых проектов, например, путем создания новых виртуальных операторов связи в качестве дополнительных услуг для ритейла, банковской сферы и иных отраслей;

– приобретение новых смежных бизнесов, которые находятся на стыке информационных технологий, финансовых услуг и социальных проектов;

– разработка новых программных продуктов, реализуемых с применением систем мобильной передачи данных. Так, крупных корпорациям можно предло- жить систему управления трафиком и технологии больших данных (Big Data) для анализа поведенческих моделей клиентов;

– освоение новых для данной отрасли услуг, например, мобильного кредитования.

Телекоммуникационные компании должны быть клиентоориентированными, уделять повышенное внимание предоставлению качественных, надежных и доступных по цене услуг. Учитывая рассмотренные тенденции рынка (рис. 4), операторам связи необходимо модернизировать свою инфраструктуру, а также рассмотреть и включить в свой план финансирование новых областей, например, IoT, Big Data, СС. Однако следует отметить и тот факт, что российские операторы связи ограничены в собственных инвестиционных ресурсах, а использование заемных ресурсов вынудит оператора связи компенсировать прирост своих затрат увеличением тарифа, что в условиях жесткой ценовой конкуренции ведет к потере клиентов, убыткам и уходу с рынка. Такая ситуация в отрасли вызывает серьезные опасения, что российские операторы связи будут отставать по уровню технологического развития от европейских операторов, у которых тарифы существенно выше и обеспечивают покрытие затрат и возможность инвестирования в развития.

В завершение можно сделать вывод о неоднозначности тенденций и перспектив развития российского рынка телекоммуникационных услуг. Положительные тенденции развития формируются за счет роста спроса на новые виды услуг, связанные с передачей, обработкой, хранением информации, а также возможностями новых информационно-коммуникативных технологий, в развитие которых вкладываются значительные инвестиционные ресурсы. Но для российских операторов связи не все эти возможности могут быть использованы ввиду специфики отечественного рынка телекоммуникационных услуг, ограниченных возможностей инвестирования, неблагоприятных макроэкономических тенденций развития экономики страны. Тем не менее анализ ключевых тенденций развития российского рынка телекоммуникационных услуг и их систематизация будут полезны при стратегическом планировании и управлении российскими телекоммуникационными организациями.

Список литературы Тенденции развития российского рынка телекоммуникационных услуг

- Улезлова Л. В. Особенности инфраструктуры в телекоммуникационной отрасли как основной фактор развития // Economics. 2016. № 7(16). С. 16-19.

- Современные информационные технологии в экономике и управлении организацией: монография / Е. В. Алексеева [и др.]; под общ. ред. К. А. Бармуты; Донской гос. техн. ун-т. Ростов-на-Дону: Изд-во ДГТУ, 2018. 224 с.

- Тагаров Б. Ж., Тагаров Ж. З. Оценка процесса формирования информационной экономики в России // Вестник Бурятского государственного университета. Экономика и менеджмент. 2018. Вып. 2. С. 76-84.

- Клочкова Е. Н. Статистическое исследование ключевых индикаторов развития информационного общества в России // Информационное общество. 2015. № 6. С. 59-68.

- Уманский Р. Ю. Подходы к формированию современной бизнес-модели оператора связи // Modern Economy Success. 2017. № 6. С. 232-235.

- Ефимов В. В., Соколов Н. А., Федоров А. В. Вероятные направления эволюции телекоммуникационной системы // Труды ЦНИИС. Санкт-Петерб. филиал. 2016. Т. 1, № 1(2). С. 11-23.

- Феоктистова Д. А. Развитие рынка телекоммуникационных услуг: тренды и тенденции // Вестник Российского экономического университета им. Г. В. Плеханова. 2017. № 4(20). С. 151-157.

- Гапоненко Т. В. Разработка системы диагностики интеллектуальных ресурсов организации // Интеллект. Инновации. Инвестиции. 2018. № 3. С. 18-23.

- Бармута К. А. Совершенствование инфраструктурной поддержки инновационного малого и среднего бизнеса в регионе // Ученые записки Крымского федерального университета им. В. И. Вернадского. Экономика и управление. 2018. Т. 4(70). № 4. С. 21-30.

- Тарасова О. Ю., Пахомова Ю. В. Влияние современных тенденций развития российского рынка телекоммуникаций на финансовый менеджмент предприятий сотовой связи // Социально-экономические явления и процессы. 2015. Т. 10, № 8. С. 124-130.