Тенденции развития внешнеэкономических связей регионального лесопромышленного комплекса (на примере Архангельской области)

")

Автор: Мякшин Владимир Николаевич, Петров Владимир Николаевич, Песьякова Татьяна Николаевна

Журнал: Вестник Пермского университета. Серия: Экономика @economics-psu

Рубрика: Региональная экономика

Статья в выпуске: 1 т.15, 2020 года.

Бесплатный доступ

Рассматриваются проблемы внешнеэкономической деятельности регионального лесопромышленного комплекса в контексте формирования в обрабатывающей промышленности России конкурентоспособных несырьевых секторов. Цель исследования состоит в выявлении проблем и тенденций развития внешнеэкономической деятельности предприятий лесопромышленного комплекса в экономике региона (на примере Архангельской области). Методологической основой исследования является комплексный подход к выявлению проблем экспорта товаров лесопромышленного комплекса, использование методов структурно-динамического анализа, сдвиг-составляющих, коэффициентов локализации. Новизна исследования заключается в следующем: на основе оценки коэффициентов локализации идентифицированы перспективные специализации экономики Архангельской области, к которым отнесены лесопромышленные производства; модифицирована классификация видов экономической деятельности по степени специализации в экономике региона; проанализирован экспортный потенциал регионального лесопромышленного комплекса и определены направления развития внешнеэкономической деятельности предприятий - производителей лесной продукции, основу которых составляют меры, направленные на увеличение доли товаров с высокой степенью переработки в структуре экспорта. В ходе исследования обоснованы ключевые направления экспортной деятельности регионального лесопромышленного комплекса в разрезе товарной структуры и географии внешнеэкономических связей; методом структурных сдвигов проанализировано влияние различных групп факторов (национальных, региональных, отраслевых) на формирование экспортной политики регионального лесопромышленного комплекса. Установлено, что на эффективность внешнеэкономической деятельности регионального лесопромышленного комплекса оказывают влияние особенности и методы управления на предприятиях комплекса, лесное законодательство, политика государства в сфере использования лесных ресурсов, наличие в регионе условий для развития малого и среднего бизнеса, открытость экономики региона для внешнеэкономической деятельности, региональная инвестиционная политика. Результаты исследования могут быть использованы региональными органами государственного управления для совершенствования стратегии развития лесопромышленного комплекса, а также представлять интерес для высшего менеджмента предприятий - производителей лесной продукции при определении перспективных направлений развития внешнеэкономической деятельности. Дальнейшие исследования связаны с разработкой проблемы сбалансированной структуры экспорта продукции регионального лесопромышленного комплекса.

Лесопромышленный комплекс, лесозаготовительное производство, деревообрабатывающее производство, целлюлозно-бумажное производство, лесные ресурсы, продукция лесопромышленного комплекса, лесная политика, стратегия развития, структура экспорта, экономика региона, специализация экономики, коэффициент локализации

Короткий адрес: https://sciup.org/147246801

IDR: 147246801 | УДК: 338.45:634 | DOI: 10.17072/1994-9960-2020-1-110-130

Development trends in the regional forest products market (in the case study of the Arkhangelsk region)

The article considers the issues of international trade of the regional forestry as regards the development of competitive non-primary sectors in the manufacturing industry of Russia. The purpose of the study is to identify the issues and development trends in the international trade of the forestry enterprises in the region’s economy (in the case study of the Arkhangelsk region). Research methodology includes a comprehensive approach to identifying the forestry products export issues, structural and dynamic analysis, a shift-share analysis, and the localization coefficients. The novelty of the study is supported by the fact that the analysis of the localization coefficients revealed the promising economic specializations of the Arkhangelsk region, including timber production. Specialization-based classification of the economic activity types has been improved for the region’s economy. Export capacity of the regional forestry has been analyzed, and the development areas of the enterprises’ international trade have been defined, the enterprises being the forest products manufacturers. These areas are based on the measures aimed to increase the share of the highly processed products in the export structure. The study justifies the key export areas for the regional forestry in terms of product structure and geography of the international business ties. Structural shift method has been applied to analyze the impact of different groups of factors (national, regional, industry) on the development of the export policy in the regional forestry. Enterprises’ management features and methods, forestry legislation, public policy in forest resource management, availability of the conditions for the medium- and small-sized companies in the region, openness of the region’s economy to the international trade, regional investment strategy are found to have an impact on the efficiency of the international trade in the regional forestry. The study’s findings can be used by the regional public bodies to improve the forestry development strategy. They can also be of interest to the top management of the forest products manufacturers to identify the promising development areas for the international trade. Further research will focus on defining the balanced export structure for the regional forestry products.

Текст научной статьи Тенденции развития внешнеэкономических связей регионального лесопромышленного комплекса (на примере Архангельской области)

В настоящее время возрастает актуальность активизации экономического роста в реги- онах РФ на основе развития несырьевого экспорта, в частности экспорта товаров лесопромышленного комплекса (далее – ЛПК) высокой степени переработки. Отечественные и зарубежные экономические исследования подтверждают значимость ЛПК как одной из важных экономических систем, ба- зирующихся на воспроизводимом природном ресурсе – лесе. Сегодня торговля товарами ЛПК приобрела глобальный характер, региональный и мировой рынки – это сообщающиеся сосуды единого экономического организма. В данном контексте оценка вклада конкретного лесного региона в международную торговлю товарами ЛПК представляет практический и научный интерес.

В соответствии со Стратегией пространственного развития Российской Федерации на период до 2025 г. одной из приоритетных задач является обеспечение формирования в обрабатывающей промышленности России глобальных конкурентоспособных несырьевых секторов, к которым относится лесная промышленность. Одним из целевых показателей реализации национального проекта «Международная кооперация и экспорт» и федерального проекта «Промышленный экспорт» является показатель «Объем экспорта лесопромышленного комплекса»1. Одним из основных направлений реализации приоритетов пространственного развития России является повышение конкурентоспособности экономики субъектов РФ посредством развития перспективных экономических специализаций, в качестве которых для Архангельской области представлены лесопромышленные производства (лесоводство и лесозаготовки, обработка древесины и производство изделий из дерева, производство бумаги и бумажных изделий). При этом одним из приоритетов государственной поддержки развития перспективных экономических специализаций субъектов РФ является поддержка экспортно-ориентированных производств, что обусловливает актуальность исследования проблемы внешнеэкономической деятельности регионального ЛПК.

Основой внешнеэкономических отношений регионального ЛПК выступает международная торговля лесными товарами, которая позволяет преодолеть ограниченность ресурсов и узость внутреннего рынка, обусловливает возможность экономического роста на основе рационального использования лесных ресурсов. Это позволяет сделать вывод, что наличие внешнеэкономических связей, поддержка экспорта лесопродукции – важное условие эффективного функционирования регионального ЛПК.

Изучение как отечественного, так и зарубежного опыта показывает, что развитие внешнеэкономических отношений в региональном ЛПК требует государственного регулирования товарной и географической структуры экспорта. Одной из проблем российских регионов является увеличение объемов экспорта продукции ЛПК без изменения номенклатуры това- ров, отраслевой и географической структуры экспорта, что затрудняет развитие конкурентоспособных несырьевых секторов.

Известно, что торговые отношения на мировых рынках продукции ЛПК строятся на основе добровольных договорных отношений между потребителями и поставщиками, основанных на законах спроса и предложения, что обусловливает невозможность изолированного анализа экономики лесного хозяйства отдельно взятой страны или региона. Эффективность торговых отношений на рынках продукции ЛПК зависит от особенностей лесного законодательства, государственной политики управления ЛПК, определяемых нормами конституционного и лесного права, а также сложившимися институциональными особенностями деловой практики и глобальными вызовами, такими как глобальные изменения климата, ухудшение мировой экологии.

Несмотря на то что развитие ЛПК каждой страны в целом и отдельных регионов в частности индивидуально, имеются основания для выбора и анализа экономических и политических факторов, оказывающих влияние на экспортную деятельность комплекса. Оценка влияния различных групп факторов на рынки лесных товаров нашла отражение в документах организаций, определяющих интернациональную лесную политику. В частности, реализация плана действий ЕС «Правоприменение, управление и торговля в лесном секторе» (ПУТЛС), как подтверждают данные оценки Европейской комиссии за 2003–2014 гг., повысила эффективность управления лесами во всем мире, способствовала сокращению импорта незаконных лесоматериалов в Европе2. Важной частью политики ЕС по борьбе с незаконными рубками и торговлей является постановление ЕС по древесине (ПЕСД), следствием реализации которого являются изменения в подходах к торговле лесными товарами1. Подчеркнем, что лесное хозяйство является единственной отраслью, включенной в Парижское соглашение по итогам XXI сессии конференции стран Рамочной конвенции ООН об изменении климата (РКИК ООН)2, чем обусловлено повышение политической значимости управления развитием лесного хозяйства. Обеспечение сохранения, восстановления и рационального использования лесов является одной из целей устойчивого развития лесного сектора, утвержденных Генеральной Ассамблеей ООН (сентябрь 2015 г.)3.

Восстановление темпов экономического роста после мирового финансового кризиса идет недостаточными темпами, что не могло не сказаться на состоянии международной торговли товарами ЛПК. Различия в темпах экономического роста стран – участников мирового рынка лесных товаров обусловлено, в первую очередь, падением почти на 50% в 2015 г. цен на нефть, которое по-разному отразилось на экономике стран – экспортеров и импортеров энергоресурсов. Следует отметить негативное влияние снижения цен на нефть на капиталовложения в энергетический сектор ряда стран, в том числе России.

Определенное влияние на торговлю товарами ЛПК оказывает состояние рынка труда, в частности такие характеристики, как темпы создания рабочих мест, рост заработной платы. Уровень безработицы превышает уровень, имевшийся перед финансовым кризисом 2008–2009 гг., при этом рост занятости обусловлен ростом рабочих мест, преимущественно требующих низкой квалификации.

Следует отметить такой фактор, влияющий на состояние рынка товаров ЛПК (прежде всего экспорт и жилищное строительство), как проведение противоречивой кредитно-денежной политики. Ожидание изменений направления кредитноденежной политики привело к изменениям динамики обмена курсов, что ухудшило состояние реальных доходов населения (и, как следствие, снизило инвестиции в жилищное строительство), а значительный рост курса доллара США в 2014 г. вызвал сокращение экспорта товаров ЛПК.

Следует учитывать ряд факторов, влияющих на экспорт лесных товаров, которые должны быть отнесены к рискам, – сохраняющаяся геополитическая напряженность в странах СНГ; напряженность в некоторых европейских странах, обусловленная кризисом, связанным с беженцами; неопределенность, связанная с решением Соединенного Королевства выйти из Европейского Союза.

На экспорт товаров ЛПК через механизм рыночного ценообразования оказывают влияние изменения, происходящие в лесной торговой политике, связанные с ужесточением мер по охране лесов, внедрением программ сертификации.

В связи с вышеизложенным, выявление тенденций развития внешнеэкономических отношений в региональном ЛПК, формируемых под воздействием системы экономических, административных и политических факторов, является своевременным и актуальным. В статье исследована роль в развитии регионального ЛПК национальных, региональных, отраслевых факторов.

Вышесказанное подтверждает необходимость изучения как отечественного, так и зарубежного опыта регулирования экспорта товаров ЛПК для разработки рекомендаций по дальнейшему совершенствованию регулятивных инструментов управления внешнеэкономической деятельностью на уровне субъектов РФ.

Отметим, что исследование деятельности ЛПК имеет длительную историю и осуществляется в различных направлениях: изучение лесов как сложного географического и экономического явления (Н.А. Моисеев, В.В. Страхов, А.Т. Болотов, В.Н. Сукачев и др.) [1–4], экологоэкономическая оценка лесов (Е.П. Смоло-ногов, П.Т. Воронков, Н.И. Кожухов, Н.П. Анучин и др.) [5–9], экономические и правовые проблемы лесного сектора (В.Н. Петров) [10], исследование состояния лесного сектора (А.П. Петров, С.В. Починков, Н.А. Моисеев, Т.С. Лобовиков, Н.П. Чупров и др.) [11– 15]. Также в публикациях зарубежных и отечественных авторов рассматривается широкий спектр вопросов, касающихся экспорта лесопродукции. Значительное количество зарубежных исследований посвящено причинно-следственным взаимосвязям между экспортом лесных товаров и экономическим ростом [16–19], проблемам международной торговли в лесном секторе [20– 23], анализу преимуществ и недостатков инструментов для исследования мировых рынков лесопродукции [24–26]. Так, например, осуществлена оценка влияния и вклада экспорта продукции ЛПК в ВВП, но при этом не исследуется региональный эффект, который также является значительным и позитивным [16]. Исследованы различия в воздействии международной торговли товарами ЛПК на производство, потребление и цены на лесопродукцию в развитых и развивающихся странах, связанные как с увеличением добавленной стоимости в лесной промышленности, так и с положительным влиянием на прибыль производителей, при этом недостаточно уделено внимание проблемам инвестирования средств в сохранение лесов [21]. Анализируются преимущества и недостатки баз данных о торговых потоках лесных товаров как инструмента для исследования международной торговли лесными товарами. Авторы уделяют должное внимание экологической функции лесов, вкладу лесного сектора в биоэкономику [26]. Недостатком предложенного метода является его трудоемкость и, как следствие, необходимость значительных финансовых ресурсов для его практического использования. Оценка состояния международной торговли товарами ЛПК отражена в отче- тах международных организаций1. При этом проблема экспорта товаров ЛПК исследуется преимущественно на международном или национальном уровне. Тем не менее существует спектр исследований, анализирующих внешнеэкономическую деятельность региона в целом, без акцента на отраслевую специфику экспортируемой продукции. Анализируются внешнеторговые связи как фактор регионального развития, разработан механизм регулирования внешнеторговой деятельности региона, направленной на повышение сбалансированности структуры экспорта региона и его интеграцию в мировое хозяйство [27]. Однако при этом не уточнены особенности сбалансированной структуры экспорта, а также не рассмотрена роль рыночных механизмов в формировании структуры экспорта. Проблема стимулирования несырьевого экспорта на национальном и региональном уровнях рассмотрена в [28]. На этой основе авторами разработана комплексная система мер государственной поддержки предприятий-экспортеров в соответствии с жизненным циклом товаров. В качестве недостатка, на наш взгляд, сле- дует указать игнорирование роли инвестиций в поддержке несырьевого экспорта.

В соответствии с вышесказанным мы будем исследовать экспорт товаров ЛПК, его внешнеэкономические связи как фактор развития региональной экономики.

Перспективные экономические специализации производств лесопромышленного комплекса Архангельской обла- сти: методика и результаты исследования

Основой методологии исследования является комплексный подход к проблемам внешнеэкономической деятельности регионального ЛПК. При исследовании ис- пользованы методы структурно-динамического анализа, коэффициентов локализации, метод сдвиг-составляющих.

Для структурно-динамического анализа численности занятых в различных ви- дах экономической деятельности, состав- ляющих отраслевую структуру Архангельской области, использован метод сдвиг- составляющих, предложенный в [29].

Расчеты произведены на основе следующих формул:

Д3Hi = 3i -Д Чн ,(1)

ЛЗотр= з^ДЧотр-ДЧн ),(2)

Д 3Рег = 3 (Д ЧРег:~Д ЧО^) ,(3)

где ДЗРег - характеризует региональный фактор, ДЗн - национальный фактор,

ДЗотр,— отраслевой фактор; 3 - числен ность занятых в i-м виде экономической деятельности;

Д Ч н

ленности занятых

– темп изменения чис-в экономике России;

Д Ч отр,

– темп изменения численности за- нятых в i-м виде экономической деятельно-Д Чп.

сти в России; Рег – темп изменения численности занятых в i -м виде экономической деятельности в Архангельской области.

На основе метода сдвиг-состав- ляющих авторами осуществлена оценка степени влияния национального, отраслевого, регионального факторов на развитие производств ЛПК Архангельской области и определены ключевые направления экспортной политики.

Экспортный потенциал Архангельской области исследован с позиции роли ЛПК с применением метода коэффициентов локализации, который дает возможность оценить уровень концентрации в эко- номике области различных видов экономической деятельности и определить перспективные экономические специализации:

K l = ( eje )/( EjE ) , (4) где e – численность занятых в i -м виде экономической деятельности в регионе; e – численность занятых в экономике региона; E – численность занятых в i -м виде экономической деятельности в России; E – численность занятых в экономике России.

В качестве информационно-эмпирической базы исследования использованы данные Федеральной таможенной службы РФ, Федеральной службы государственной статистики РФ, Продовольственной и сельскохозяйственной организации ФАО ООН, Лесной кодекс РФ1, региональные нормативные документы, регламентирующие деятельность ЛПК Архангельской области.

Для определения перспективных экономических специализаций необходимо оценить относительную концентрацию видов экономической деятельности в экономике области (в качестве индикатора используется коэффициент локализации, рассчитанный по формуле (4)), а затем на основе метода сдвиг-составляющих выявить приоритетность влияния на развитие отрасли (в частности, на сокращение числа занятых в отрасли) национального, отраслевого, регионального факторов (расчеты по формулам (1) – (3)) для определения инвестиционной политики по отношению к каждому из видов экономической деятельности (табл. 1 и 2).

Таблица 1. Динамика коэффициентов локализации по видам экономической деятельности Архангельской области, 2010–2017 1 гг.*

Table 1. Trade-based localization coefficients for the Arkhangelsk Region, 2010–2017

|

Виды экономической деятельности |

Оценка экспортного потенциала видов экономической деятельности на основе коэффициентов локализации |

|||||||

|

2010 г. |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

|

|

Сельское хозяйство, охота и лесное хозяйство; рыболовство, рыбоводство |

0,83 |

0,83 |

0,84 |

0,85 |

0,86 |

0,71 |

0,79 |

0,71 |

|

Добыча полезных ископаемых |

0,84 |

0,82 |

0,89 |

0,97 |

1,03 |

1,22 |

1,38 |

1,42 |

|

Обрабатывающие производства |

1,19 |

1,19 |

1,21 |

1,22 |

1,24 |

1,19 |

1,18 |

1,18 |

|

Производство и распределение электроэнергии, газа и воды |

1,20 |

1,20 |

1,21 |

1,23 |

1,25 |

1,27 |

1,26 |

1,34 |

1 Лесной кодекс Российской Федерации от 4 дек. 2006 г. № 200-ФЗ.

Окончание табл. 1

|

Виды экономической деятельности |

Оценка экспортного потенциала видов экономической деятельности на основе коэффициентов локализации |

|||||||

|

2010 г. |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

|

|

Строительство |

0,65 |

0,64 |

0,63 |

0,62 |

0,63 |

0,68 |

0,66 |

0,78 |

|

Оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования |

0,82 |

0,81 |

0,80 |

0,80 |

0,78 |

0,86 |

0,85 |

0,61 |

|

Гостиницы и рестораны |

0,87 |

0,84 |

0,83 |

0,82 |

0,82 |

1,03 |

0,91 |

0,89 |

|

Транспорт и связь |

1,39 |

1,38 |

1,36 |

1,36 |

1,36 |

1,23 |

1,15 |

1,17 |

|

Операции с недвижимым имуществом, аренда и предоставление услуг |

0,74 |

0,72 |

0,70 |

0,70 |

0,70 |

0,73 |

0,71 |

0,74 |

|

Образование |

1,18 |

1,21 |

1,23 |

1,25 |

1,26 |

1,28 |

1,30 |

0,93 |

|

Здравоохранение и предоставление социальных услуг |

1,23 |

1,24 |

1,25 |

1,26 |

1,27 |

1,31 |

1,31 |

1,27 |

|

Предоставление прочих коммунальных, социальных и персональных услуг |

0,85 |

0,85 |

0,85 |

0,87 |

0,87 |

0,80 |

0,70 |

1,31 |

|

Другие виды деятельности |

1,17 |

1,19 |

1,19 |

1,14 |

1,13 |

1,20 |

1,32 |

0,96 |

* Табл. 1 и 2 составлены и рассчитаны авторами на основе данных государственной статистики.

Таблица 2. Оценка структурных сдвигов по видам экономической деятельности Архангельской области, 2010-2017 гг.

Table 2. Trade-based evaluation of structural shifts in the Arkhangelsk region, 2010–2017

|

Виды экономической деятельности |

Оценка влияния национального, отраслевого, регионального факторов на изменения в структуре занятости, чел. |

|||

|

Национальная составляющая |

Отраслевая составляющая |

Региональная составляющая |

Величина общего изменения |

|

|

Сельское хозяйство, охота и лесное хозяйство; рыболовство, рыбоводство |

405,25 |

–1401,30 |

–1204,74 |

–2200,79 |

|

Добыча полезных ископаемых |

80,09 |

–36,20 |

271,21 |

315,10 |

|

Обрабатывающие производства |

752,33 |

–716,50 |

–1491,89 |

–1456,07 |

|

Производство и распределение электроэнергии, газа и воды |

145,29 |

–97,15 |

–181,33 |

–133,19 |

|

Строительство |

467,89 |

722,95 |

–785,57 |

405,27 |

|

Оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования |

999,93 |

826,68 |

–1533,15 |

293,46 |

|

Гостиницы и рестораны |

118,81 |

492,94 |

17,64 |

629,38 |

|

Транспорт и связь |

435,93 |

267,71 |

–1623,51 |

–919,88 |

|

Операции с недвижимым имуществом, аренда и предоставление услуг |

524,41 |

1883,89 |

–1420,50 |

987,80 |

|

Образование |

407,28 |

–712,49 |

–378,18 |

–683,40 |

|

Здравоохранение и предоставление социальных услуг |

337,95 |

–329,84 |

–423,64 |

–415,53 |

|

Предоставление прочих коммунальных, социальных и персональных услуг |

229,74 |

542,39 |

–772,14 |

0,00 |

|

Другие виды деятельности |

387,28 |

–154,27 |

–696,89 |

–463,88 |

Результаты расчетов коэффициентов локализации стали основанием для классификации видов экономической деятельности по степени специализации в экономике области (табл. 3). Пороговое значение определено на основе среднего значения коэффициентов локализации, превышающих единицу (значение коэффициента локализации, равного 1, означает равенство долей численности занятых в i-м виде экономической деятельности в регионе и России).

Виды экономической деятельности, относящиеся к базовым (осуществляющие экспорт товаров и услуг за пределы области) и местным отраслям (производящим товары и услуги в объемах, достаточных для удовлетворения потребностей населения области), могут быть отнесены к перспективным экономическим специализациям региона.

Таблица 3. Классификация видов экономической деятельности по степени специализации*

Table 3. Specialization-based classification of trades

|

Значение коэффициента локализации |

Наименование группы |

Виды экономической деятельности, включенные в группу |

Степень специализации |

|

КЛ>1,25: высокий уровень концентрации |

Базовые отрасли |

Целлюлозно-бумажное производство, обработка древесины и производство изделий из древесины, рыболовство, транспорт и связь |

Осуществляют экспорт товаров и услуг за пределы области |

|

0,75≤КЛ≤1,25: средний уровень концентрации |

Местные отрасли |

Лесное хозяйство, производство электроэнергии, газа и воды, добыча топливно-энергетических полезных ископаемых, оптовая и розничная торговля, гостиницы и рестораны, текстильное и швейное производство |

Обслуживают преимущественно потребности регионального рынка |

|

КЛ<0,75: низкий уровень концентрации |

Импортозамещение или первоначальная стадия развития |

Сельское хозяйство, строительство, производство пищевых продуктов, электрооборудования, машин и оборудования, электронного и оптического оборудования |

Не могут быть отнесены к группе отраслей специализации |

* Использовано сокращение «КЛ» – коэффициент локализации.

Как показывают результаты исследования, все производства ЛПК относятся к первой группе базовых отраслей (обработка древесины и производство изделий из древесины, целлюлозно-бумажное производство) или ко второй группе местных отраслей (лесное хозяйство), которые имеют высокий и средний уровень концентрации и могут рассматриваться как перспективные экономические специали-зации1 Архангельской области.

Анализ данных, полученных на основе метода сдвиг-составляющих, позволил сделать следующие выводы: для сельского и лесного хозяйства самым значительным является отрицательное действие отрасле- вого фактора (–1401,30), сопровождаемое отрицательным воздействием регионального фактора (–1204,74) которое не компенсируется положительным действием национального (+405,25) фактора; в итоге это привело к сокращению численности занятых в ЛПК Архангельской области. К отраслям, на развитие которых национальный фактор оказывает менее значительное влияние, чем региональный, отнесены также обрабатывающие производства (включая деревообрабатывающее и целлюлознобумажное).

Полученные данные позволяют сделать вывод о недостаточной эффективности региональной лесной политики, так как региональный и отраслевой факторы поддаются корректировке в рамках региональной инвестиционной политики. Необходима поддержка и развитие производств ЛПК на региональном уровне. Региональная инвестиционная политика должна быть направлена на их сохранение и развитие.

С целью конкретизации данных управленческих воздействий определим далее основные проблемы развития внешнеэкономической деятельности ЛПК Архангельской области.

Анализ внешнеэкономической деятельности регионального лесопромышленного комплекса Архангельской области

А нализ данных государственной статистики за 2015– 2017 гг. показывает, что Архангельск является одним из важнейших лесоэкспортирующих портов России (доля валютной выручки от лесного экспорта Архангельской области составляет свыше 7% в экономике РФ1). В 2017 г. доля продукции ЛПК в объеме экспорта Архангельской области составила 55%, в объеме отгрузки обрабатывающих отраслей – 62%, по основным видам лесопродукции доля вклада в лесной сектор Российской Федерации составляет от 8% (пиломатериалы) до 31% (картон) и сохраняется примерно на одном уровне, рост по топливным гранулам составил 7% по сравнению с 2015 г.

Архангельская область считается лесодостаточным регионом, имеющим высокий потенциал развития, что подтверждается характеристикой состояния лесного фонда Архангельской области: в 2017 г. общая площадь земель лесного фонда составила 29 215 тыс. га, из них 21,8 млн га покрыто лесом, лесистость составляет 54,1%; 80% от общей площади лесов составляют ель и сос-на2; расчетная лесосека Архангельской об- ласти составляет 25,5 млн м3, фактическая рубка превышает 50% расчетной лесосеки, что позволяет сделать вывод об удовлетворительной эффективности управления лесами в Архангельской области3.

Возникает вопрос, можно ли на основе общих характеристик составить объективное представление о лесных ресурсах Архангельской области. В. Ф. Цветков отмечает снижение в 2 раза с середины прошлого века запаса древостоев в Архангельской области, предназначенных для рубки [30]. Зарубежные исследователи в области лесопользования [31] при оценке лесного сектора России различают объем лесных ресурсов и количество лесов, так как породная и товарная структура древостоев значительно меняется к возрасту спелости. Основными проблемами ЛПК Архангельской области c экономической точки зрения являются дисбаланс между лесным потенциалом (площадью покрытых лесом земель, запасом древесины и т. п.) и уровнем его использования, а также процессом лесовосстановления. Можно утверждать, что наличие значительного лесного потенциала, безусловно, является основой развития лесопромышленных производств. При этом эффективность ЛПК определяется региональной лесной политикой, соответствующей балансу интересов заинтересованных сторон (государственные органы управления, население, бизнес) и направленной на повышение инвестиционной привлекательности ЛПК.

Проанализируем ключевые рыночные сегменты продукции ЛПК Архангельской области.

Древесное сырье. В 2016 г. общий объем использования древесного сырья достиг уровня 2007 г. (самого высокого уровня почти за десять лет), что было вызвано повышением спроса на древесину. Хотя первичная обработка древесины в Архан- гельской области в 2016 г. увеличилась по сравнению с 2015 г. всего на 2,1%, долгосрочная динамика этого показателя является более ярко выраженной, поскольку в 2016 г. данный показатель почти на 20% превысил показатель 2010 г. В течение большей части 2015 г. и в начале 2016 г. затраты лесной промышленности на древесное сырье имели тенденцию к снижению, при этом цены на пиловочник и балансовую древесину (в долларах США) достигли в первом квартале 2016 г. своего самого низкого уровня с 2010 г. Затраты на древесину, которые составляют приблизительно 60% издержек производства в целлюлозной промышленности, на протяжении последних пяти лет неуклонно снижаются.

Негативное влияние на экспорт круглого леса, балансовой древесины, необрезных продольно распиленных пиломатериалов оказывают ограничительные таможенные пошлины и квоты на экспорт круглого леса. Эти меры оцениваются руководителями предприятий ЛПК неоднозначно. Введение квот направлено на поддержку российских перерабатывающих комбинатов. При этом существует угроза снижения доходов заготовителей древесины, что обусловлено разницей цен на экспортную продукцию и продукцию для внутреннего потребления.

Пиломатериалы. В 2015 г. движущими силами роста производства пиломатериалов в России стали Иркутская и Архангельская области, прирост объема производства которых в 2015 г. составил 4% и 8% соответственно. На долю данных регионов в 2015 г. приходилось 26% общего объема производства пиломатериалов хвойных пород в России. При этом экспорт древесины и целлюлозно-бумажных изделий (в миллионах долларов США) в 2016 г. снизился по сравнению с 2015 г. на 12%, по сравнению с 2010 г. – на 6%, что отчасти объясняется снижением мировых цен на ключевых экспортных рынках пиломатериалов хвойных пород.

Бумага, картон и целлюлоза. В мировой экономике сохраняется тенденция к уменьшению мощностей по выпуску бумаги для печати и письма в результате расширения масштабов использования электронных средств передачи информации и связи. Избыток мощностей в секторе целлюлозы, бумаги и картона в 2015 г. и в первой половине 2016 г. привел к закрытию предприятий и консолидации отрасли, однако ряд стратегических инвестиций, осуществленных в последние годы, главным образом в производство гигиенических сортов бумаги, упаковочных материалов специального назначения и целлюлозы для химической переработки, дали импульс к развитию данной отрасли. Так, в Архангельской области производство древесной целлюлозы возросло благодаря новым инвестициям в мощности по выпуску товарной целлюлозы, в 2015 г. были введены в действие производственные мощности по варке целлюлозы 365,0 тыс. т. В 2016 г. объем инвестиций в целлюлознобумажное производство Архангельской области в 1,9 раза превысил уровень инвестиций в 2015 г., при этом составил 84% от уровня 2012 г. Заметим, что доля инвестиций в целлюлозно-бумажное производство в структуре инвестиций в основной капитал Архангельской области в 2017 г. составляет 8,2% (рост по сравнению с 2014 г. составляет 1,2%).

Процесс реконструкции и реструктуризации целлюлозно-бумажной промышленности России продолжается, чему способствуют расширение экспортных возможностей и ослабление рубля, которое стимулировало инвестиции в проекты, направленные на удовлетворение внутреннего спроса.

Энергоносители на базе древесины. Межгодовая динамика потребления энергоносителей на базе древесины весьма изменчива, что связано с колебаниями погодных условий и усилением конкуренции со стороны других энергоресурсов. Ожидания в отношении будущего спроса на топливные древесные гранулы продолжают стимулировать рост объема установленных мощностей по их производству.

Оборудование большинства районных отопительных котельных в Архангельской области является устаревшим и неэффективным. При этом местные власти заинтересованы в модернизации отопительных установок и снижении затрат на энергоносители на базе древесины. Например, ряд котельных в Архангельской области с целью экономии затрат уже перешли с угля или мазута на топливные древесные гранулы и щепу; стоимость имеющегося на местах в субрегионе древесного топлива (в расчете на единицу произведенной энергии) на 23% ниже стоимости угля и мазута (при том, что последний приходится завозить из других регионов РФ). В 2015 г. местные власти в Архангельской области субсидировали сбор древесных отходов, которые подлежали утилизации, в целях расширения масштабов их использования и сокращения числа незаконных свалок. Заметим, что по нашим расчетам в Архангельской области древесное топливо может конкурировать по цене с углем и мазутом, если расстояние транспортировки по железным дорогам составляет до 100 км.

В целом спрос на энергоносители на базе древесины (включая топливные древесные гранулы, брикеты и щепу) будет расти, а снижение курса российского рубля может расширить возможности для наращивания экспорта.

Лесные товары с добавленной стоимостью. Ситуация на рынках лесных товаров с добавленной стоимостью в значительной степени зависит от объема расходов на жилищное строительство, а также на ремонт и реконструкцию зданий.

С 2014 г. в Архангельской области наблюдается тенденция к спаду физического объема продаж мебели: в 2014 г. физический объем продажи мебели (в сопоставимых ценах) составил 95,9% к предыдущему году, в 2015 г. – 84,4%, в 2016 г. – 96,5%. При этом производство основных видов мебели в Архангельской области снизилось в пределах от 80% до 60% (в зависимости от вида продукции). Доля потребительских расходов домашних хозяйств по приобретению мебели сократилась в 2016 г. на 0,6% по сравнению с 2015 г. и на 2% по сравнению с 2012 г. За последние десятилетия в мебельной промышленности произошли существенные изменения, поскольку производители, стре- мясь сохранить конкурентоспособность и долю на рынке, принимают меры в целях более эффективного обслуживания рынка посредством повышения качества, изготовления мебели по техническим требованиям заказчика и быстрой доставки продукции.

Перспективным является производство поддонов и деревянной тары, которые играют важную роль в перемещении и хранении товаров во всем мире.

Жилищное строительство. В 2015–2016 гг. объемы жилищного строительства в Российской Федерации, в том числе в Архангельской области, практически не изменились. Сектор жилищного строительства не в полной мере преодолел последствия глобального финансового кризиса. Темпы жилищного строительства определяются конъюнктурой на рынках труда и условиями финансирования. Эти факторы обусловливают рост цен на жилье и увеличение объемов капиталовложений в жилищное строительство. В 2016 г. в Архангельской области общая жилая площадь построенных жилых единиц составила 342584 м2, что на 4,5% меньше, чем в 2015 г., но превышает на 27% данный показатель 2012 г. При этом доля потребительских расходов домашних хозяйств на строительные материалы увеличилась в 2016 г. на 0,1% по сравнению с уровнем 2015 г. и составила 1,2%.

Далее проанализируем динамику экспорта продукции ЛПК Архангельской области.

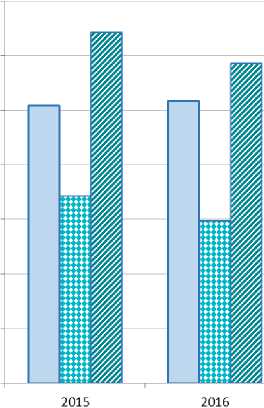

В общем объеме экспорта продукции ЛПК (в стоимостном выражении) из Архангельской области доля товарной группы «Древесина и изделия их нее; древесный уголь» в 2017 г. составила 39,7%, экспорт товарной группы «Масса из древесины или из других волокнистых целлюлозных материалов; регенерируемые бумага или картон (макулатура и отходы)» – 18,3%, экспорт товарной группы «Бумага и картон; изделия из бумажной массы, бумаги или картона» – 42%. Отрицательная динамика доли древесины и целлюлознобумажных изделий в товарной структуре экспорта Архангельской области наблюда- ется с 2012 г., при этом данный показатель остается на высоком уровне (рис. 1).

В 2016 г. объем экспорта в стоимостном выражении снизился на 12% по сравнению с предыдущим годом, в 2015 г. – на 7%, что отчасти объясняется снижени- ем цен на пиломатериалы хвойных пород на ключевых экспортных рынках. В 2017 г. отмечена положительная динамика: экспорт лесных товаров увеличился на 7,6% по сравнению с предыдущим годом, при этом экспорт древесины увеличился на 16%.

$350 000,00

$300 000,00

$250 000,00

$200 000,00

$150 000,00

$100 000,00

$50 000,00

$0,00

□ ДРЕВЕСИНА И ИЗДЕЛИЯ ИЗ НЕЕ; ДРЕВЕСНЫЙ УГОЛЬ (тыс. долл.)

О МАССА ИЗ ДРЕВЕСИНЫ ИЛИ ИЗ ДРУГИХ ВОЛОКНИСТЫХ ЦЕЛЛЮЛОЗНЫХ МАТЕРИАЛОВ; РЕГЕНЕРИРУЕМЫЕ БУМАГА ИЛИ КАРТОН (МАКУЛАТУРА И ОТХОДЫ) (тыс. долл.)

г БУМАГА И КАРТОН; ИЗДЕЛИЯ ИЗ БУМАЖНОЙ МАССЫ, БУМАГИ ИЛИ КАРТОНА (тыс. долл.)

Рис. 1. Динамика экспорта продукции ЛПК Архангельской области в разрезе основных товарных групп за 2015–2017 гг. (в стоимостном выражении)*

Fig. 1. Export of forestry products from the Arkhangelsk region by the key product groups for 2015–2017 (In value terms)

* Рис. 1–7 составлены на основе данных первичной отчетности Федеральной таможенной службы России. URL: (дата обращения: 10.04.2019).

Экспорт основных видов продукции ЛПК во многих случаях позволяет компенсировать отрицательную динамику внутреннего спроса и стимулировать рост производства в регионе.

С целью определения перспектив развития ключевых сегментов рынка продукции ЛПК Архангельской области осуществлен структурно-динамический анализ экспорта.

Основными контрагентами из стран дальнего зарубежья для Архангельской области являются Китай (доля в общем объеме экспорта древесины составляет 25,18%), Соединенное Королевство (13,64%), Франция (12,36%), Нидерланды (12,97%), Египет (8,92%), Германия (4,8%), Бельгия (4,61%), Дания (1,86%), Финляндия (1,76%), Эстония (1,22%), Иран (0,98%), Ирландия (0,92%), из стран СНГ – Азербайджан (4,12%). Доля других стран в экспорте древесины составляет от 0,63% до 0,01%.

В 2017 г. отмечено увеличение общего объема экспорта лесопродукции по сравнению с предыдущим годом в следующие страны: Бельгия (в 1,9 раза), Китай (1,5 раза), Ирландия (на 66%), Литва (на 37%), Латвия (на 25%), Польша (на 24%), Азербайджан (на 17,5%), Египет (на 16%), Иран (на 17%), Финляндия (на 14%), Германия (на 9%). Уменьшился объем экспорта по сравнению с предыдущим годом в следующие страны: Белоруссия (в 2,3 раза), Республика Молдова (на 65%), Эстония (на 42%), Дания (на 14%), США (на 4%), Франция (на 1,5%).

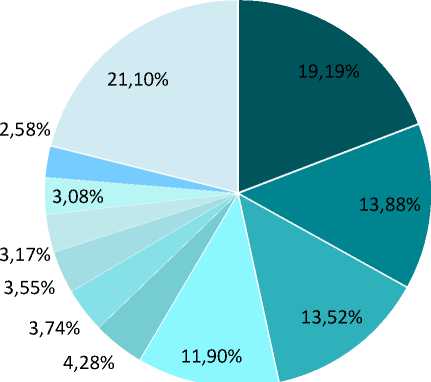

Основными странами – партнерами Архангельской области по товарной группе «Древесина и изделия их нее; древесный уголь» являются следующие (рис. 2): Китай, Соединенное Королевство, Франция, Нидерланды, Египет, Германия (здесь и далее ранжирование осуществлено в порядке убывания).

2,11%

2,45%

2,84%

4,05%

10,86%

19,38%

5,10%

8,91%

14,48%

14,82%

15,02%

-

■ КИТАЙ

-

■ СОЕДИНЕННОЕ

КОРОЛЕВСТВО

-

■ НИДЕРЛАНДЫ

-

□ ФРАНЦИЯ

и ЕГИПЕТ

-

□ ГЕРМАНИЯ

-

□ БЕЛЬГИЯ

-

□ АЗЕРБАЙДЖАН

-

□ ДАНИЯ

-

□ ФИНЛЯНДИЯ

-

□ Прочие

Рис. 2. Структура экспорта Архангельской области по товарной группе «Древесина и изделия из нее; древесный уголь» в разрезе основных стран-партнеров, 2017 г. Fig. 2. Export structure for a product group “Timber and timber products; charcoal” in the Arkhangelsk region by the main countries-partners, 2017

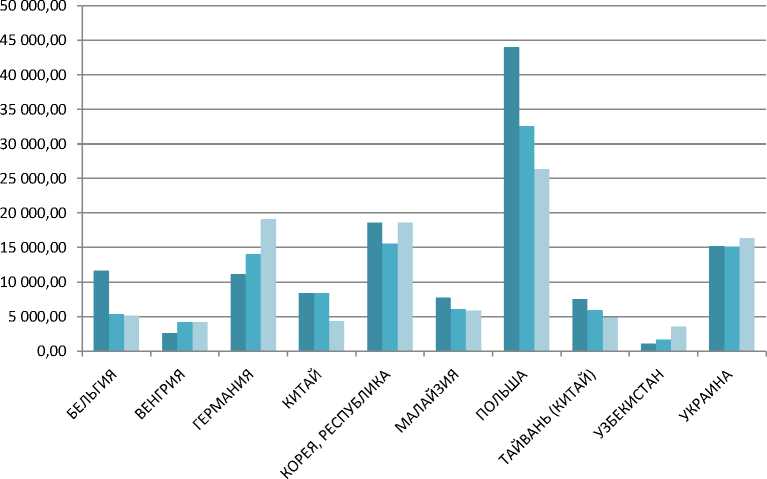

Основные страны – партнеры Архангельской области по товарной группе «Масса из древесины или из других волокнистых целлюлозных материалов; регене- рируемые бумага или картон (макулатура и отходы)»: Польша, Германия, Республика Корея, Украина, Малайзия, Китай, Бельгия, Тайвань (рис. 3).

-

■ ПОЛЬША

-

■ ГЕРМАНИЯ

КОРЕЯ, РЕСПУБЛИКА УКРАИНА

-

■ МАЛАЙЗИЯ

-

■ БЕЛЬГИЯ

-

■ ТАЙВАНЬ (КИТАЙ)

КИТАЙ

ВЕНГРИЯ

-

■ УЗБЕКИСТАН

Прочие

Рис. 3. Структура экспорта Архангельской области по товарной группе «Масса из древесины или из других волокнистых целлюлозных материалов; регенерируемые бумага или картон (макулатура и отходы)» в разрезе основных стран-партнеров, 2017 г. Fig. 3. Export structure of a product group “Wood pulp or other cellulose fibres;

regenerated paper or cardboard (waste paper and wastes)” in the Arkhangelsk region by the main countries-partners, 2017

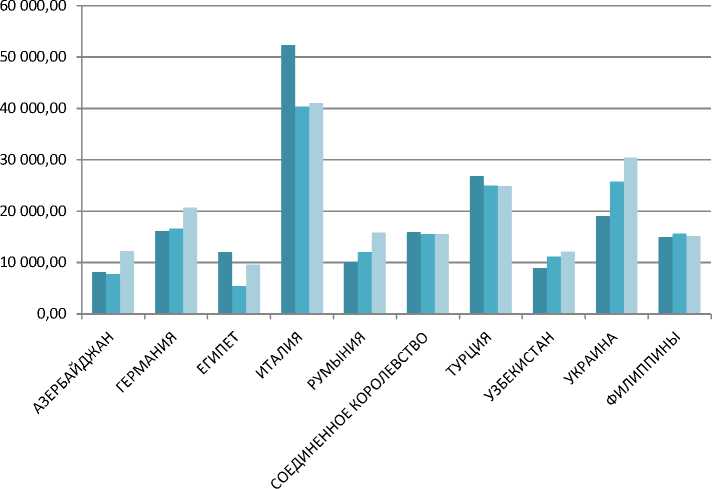

Основные потоки экспорта по товарной группе «Бумага и картон; изделия из бумажной массы, бумаги или картона» направляются в Италию, Украину, Тур- цию, Германию, Румынию, Соединенное Королевство, Филиппины, Азербайджан, Узбекистан, Египет (рис. 4).

3,03%

12,95%

37,64%

9,61%

7,86%

4,99%

4,92%

3,83% 3,86% 4,78%

6,53%

-

■ ИТАЛИЯ

-

■ УКРАИНА

-

■ ТУРЦИЯ

ГЕРМАНИЯ

-

■ РУМЫНИЯ

-

■ СОЕДИНЕННОЕ КОРОЛЕВСТВО

ФИЛИППИНЫ

АЗЕРБАЙДЖАН

УЗБЕКИСТАН

-

■ ЕГИПЕТ

Прочие

Рис. 4. Структура экспорта Архангельской области по товарной группе

«Бумага и картон; изделия из бумажной массы, бумаги или картона» в разрезе основных стран-партнеров, 2017 г.

Fig. 4. Export structure of a product group “Paper and cardboard; articles from paper pulp, paper or cardboard” by the main countries-partners, 2017

Проанализируем динамику экспорта лесопродукции Архангельской области по товарным группам в разрезе основных стран-партнеров за период 2015–2017 гг.

По товарной группе «Древесина и изделия из нее; древесный уголь» в 2017 г. по сравнению с 2015 г. увеличилась доля экспорта в Китай (2,5 раза), Нидерланды (на 1,06 п.п.), Бельгию (0,95 п.п.), Финляндию (0,16 п.п.). Уменьшилась доля экспорта по данному направлению в Соединенное Королевство (на 4,04 п.п., что привело к перемещению Соединенного Королевства с первого в 2015 г. на второе место в 2017 г. в составе стран-экспортеров), Францию (0,19 п.п.), Египет (3,07 п.п.), Германию (0,71 п.п.), Азербайджан (0,8 п.п.), Данию (1,27 п.п.). При этом состав основных стран-контрагентов по данной товарной группе остается постоянным. Исключение состав- ляют США, доля которых в экспорте уменьшилась с 4,83% до 1,45% (рис. 5).

По товарной группе «Масса из древесины или из других волокнистых целлюлозных материалов; регенерируемые бумага или картон (макулатура и отходы)»: в 2017 г. по сравнению с 2015 г. увеличилась доля экспорта в Германию (в 2,2 раза), Республику Корея (на 2,77 п.п.), Украину (3,11 п.п.); уменьшилась доля экспорта по данной товарной группе в Польшу (на 6,23 п.п., хотя Польша по-прежнему остается лидером в данной группе стран-партнеров), Малайзию (на 0,2 п.п.); изменился состав основных стран-партнеров: снижение доли Ирана (с 3,38% до 0,98%) и Беларуси (с 3,94% до 0,22%) привело к тому, что данные страны не смогли войти в перечень десяти стран-лидеров и их место заняли Венгрия (3,08%) и Узбекистан (2,58%) (рис. 6).

■ 2015

■ 2016

■ 2017

Рис. 5. Динамика экспорта Архангельской области по товарной группе «Древесина и изделия из нее; древесный уголь» в разрезе основных стран-партнеров, 2015–2017 гг. (в стоимостном выражении, тыс. долл.)

Fig. 5. Export trends for a product group “Timber and timber articles; charcoal” in the Arkhangelsk region by the main countries-partners, 2015–2017 (In value terms, thousand dollars)

■ 2015

■ 2016

■ 2017

Рис. 6. Динамика экспорта Архангельской области по товарной группе «Масса из древесины или из других волокнистых целлюлозных материалов; регенерируемые бумага или картон (макулатура и отходы)» в разрезе основных стран-партнеров, 2015–2017 гг. (в стоимостном выражении, тыс. долл.)

Fig. 6. Export trends for a product group “Wood pulp or other cellulose fibres; regenerated paper or cardboard (waste paper and wastes)” in the Arkhangelsk region by the main countries-partners, 2015–2017 (In value terms, thousand dollars)

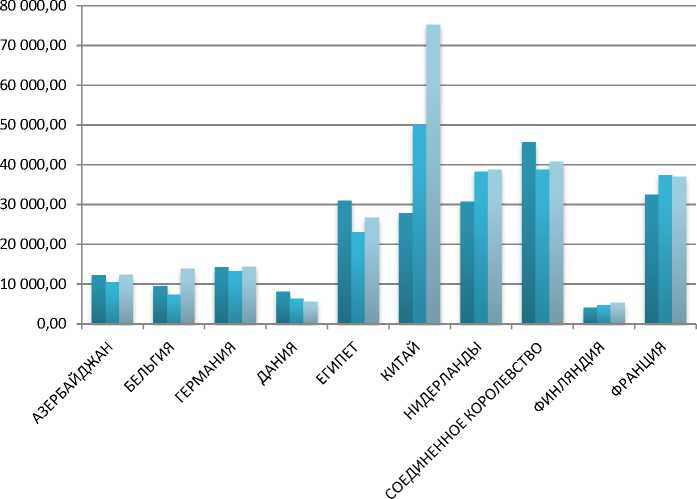

По товарной группе «Бумага и картон; изделия из бумажной массы, бумаги или картона»: за период 2015–2017 гг. увеличилась доля экспорта для Украины (на 3,8 п.п.), Германии (0,72 п.п.), Румынии (1,91 п.п.), Соединенного Королевства (0,06 п.п.), Филиппин (0,21 п.п.); уменьшилась доля экспорта в Италию (на 3,06 п.п., при этом доля экспорта осталась максимальной для данной группы стран), Турцию (0,33 п.п.), Египет (0,64 п.п.); уменьшение доли Казахстана (с 6% до 2,96%) и Беларуси (с 3,14% до 2,28%) привело к тому, что место этих стран в основной группе контрагентов заняли Азербайджан (3,86%) и Узбекистан (3,83%) (рис. 7).

■ 2015

■ 2016

■ 2017

Рис. 7. Динамика экспорта Архангельской области по товарной группе «Бумага и картон; изделия из бумажной массы, бумаги или картона» в разрезе основных стран-партнеров, 2015–2017 гг. (в стоимостном выражении, тыс. долл.)

Fig. 7. Export trends for a product group “Paper and cardboard; articles from paper pulp, paper or cardboard” in the Arkhangelsk region by the main countries-partners, 2015–2017 (In value terms, thousand dollars)

На основе анализа динамики экспорта продукции ЛПК Архангельской области можно сделать следующие выводы:

– вырос объем экспорта всех основных видов продукции (в стоимостном выражении);

– расширился спектр стран-партнеров по экспорту;

– в товарной структуре экспорта преобладает продукция низкой степени переработки.

Заключ ение

Проведенное исследование позволяет сделать вывод о наметившихся изменениях в развитии ЛПК Архангельской области, которые проявляются в преобладании экс- портоориентированного подхода. На эффективность внешнеэкономической деятельности регионального ЛПК влияет ряд факторов, в первую очередь особенности и методы менеджмента, лесное законодательство, политика государства в области развития лесных ресурсов, наличие в регионе условий для развития частного бизнеса, открытость экономики региона для внешнеэкономической деятельности, региональная инвестиционная политика.

Для повышения эффективности экспортной деятельности ЛПК необходима координация всех усилий, предпринимаемых в области лесной политики, направленных на повышение сбалансированности товарной структуры в направлении увели- чения доли инновационных товаров, расширения географии экспорта и повышения инвестиционной привлекательности экспортоориентированных предприятий. Для стимулирования роста экспорта лесных товаров также необходима реализация государственной политики по обеспечению поддержки предприятий – экспортеров лесной продукции.

Для повышения роли экспорта продукции ЛПК необходимо создать механизмы, привлекающие инвестиции, прежде всего на производственные предприятия, которые создают продукцию с высокой добавленной стоимостью (целлюлознобумажное, деревообрабатывающее производства). Кроме того, необходима первоочередная финансовая поддержка инвестиционных проектов в сфере освоения лесов и лесовосстановления (восстановление и содержание лесов более эластично к финансированию, чем заготовка древесины, так как является более трудоемким и длительным во времени [10]).

Рост эффективности ЛПК на основе развития внешнеэкономической деятельности может представлять интерес не только с позиций обеспечения устойчивого функционирования лесного сектора, но и с точки зрения повышения инвестиционной активности в смежных отраслях экономики, взаимосвязанных с ЛПК через производство конечной продукции. Это является предпосылкой рассмотрения ЛПК в качестве ведущего сектора экономического роста региона.

Обосновано отнесение производств ЛПК (целлюлозно-бумажного производства, обработки древесины и производства изделий из древесины, лесного хозяйства)

к перспективным экономическим специализациям Архангельской области в соответствии со значимостью производств в экономической структуре региона. На основе исследования влияния национального, регионального, отраслевого факторов на развитие производств ЛПК Архангельской области определены основные направления региональной инвестиционной политики по поддержке развития данных производств.

Выявлены закономерности и тенденции развития внешнеэкономических отношений в региональном ЛПК, определяемые спросом, предложением и регулятивными инструментами государства – экономическими, административными, политическими.

Охарактеризована роль ЛПК лесного региона (на примере Архангельской области) в структуре экспорта России, осуществлена оценка экспортного потенциала Архангельской области в контексте развития производств ЛПК. На основе анализа ключевых рыночных сегментов продукции ЛПК Архангельской области определены перспективные направления развития экспортной деятельности, в частности повышение в структуре экспорта ЛПК доли товаров высокой степени переработки.

Результаты исследования могут быть использованы государственными органами управления для разработки предложений по формированию экспортной политики регионального ЛПК.

Исследования могут быть продолжены в направлении совершенствования регулятивных инструментов по повышению сбалансированности структуры экспорта продукции ЛПК.

Список литературы Тенденции развития внешнеэкономических связей регионального лесопромышленного комплекса (на примере Архангельской области)

- Моисеев Н.А., Моисеева Т.И. Экономический механизм организации устойчивого пользования и управления лесами // Вестник московского государственного университета леса - Лесной вестник. 2011. № 6. С. 149-155.

- Болотов А.Т. Избранные труды / сост. А.П. Бердышев, В.Г. Поздняков. М.: Агропромиздат, 1988. 413 с.

- Страхов В.В., Писаренко А.И., Миняев С.Е. В начале времен лесной науки в России. Русские ученые // Лесное хозяйство. 2003. № 1. С. 17-19.

- Сукачев В.Н. Соотношение понятий биогеоценоз, экосистема и фация // Почвоведение. 1999. № 12. С. 1416-1423.

- Смолоногов Е.П. Лесообразовательный процесс и его особенности // Экология. 1994. № 1. С. 3-9.