Теневая экономика в России: экономико-статистическая оценка масштаба и меры по его сокращению в стране и регионах

Автор: Беркович Маргарита Израйлевна, Шурыгин Артм Александрович

Журнал: Экономические и социальные перемены: факты, тенденции, прогноз @volnc-esc

Рубрика: Региональная экономика

Статья в выпуске: 5 т.14, 2021 года.

Бесплатный доступ

Теневая экономика - одно из наиболее сложных социально-экономических явлений практически любого государства. Теневая экономика, ставшая неотъемлемым структурным элементом хозяйственной системы, оказывает на нее многообразное, порой неоднозначное воздействие. Проблема природы, оценки этого феномена и противодействия ему привлекает внимание ученых, представителей органов власти и профсоюзов, хозяйствующих субъектов в течение длительного времени. В статье на основе обобщения определений теневой (неучтенной) экономики, представленных в современных отечественных и зарубежных источниках, принята оценка данного явления как экономической деятельности субъектов, скрытых от воздействия государственного контроля. В связи с этим приоритетными направлениями исследования могут выступать как выделение факторов, оказывающих значимое влияние на объем и характер теневой экономики, и разработка мер по ее преодолению, так и поиск более адекватных количественных методов ее оценки на разных уровнях государственного управления. Особый интерес приобретает региональный аспект теневой экономики, недостаточно рассмотренный в публикациях. В статье представлена попытка компенсировать внимание к нему. Цель работы - оценить масштабы теневой экономики страны и отдельных субъектов Российской Федерации на основе обобщения применяемых методов, с использованием официальной статистической информации общероссийских органов: Федеральной службы государственной статистики, Федеральной налоговой службы и их региональных управлений. Научная новизна исследования заключается в корректировке традиционного подхода к оценке теневой экономики налоговым методом, состоящим в элиминировании величины амортизационных отчислений из показателей валовой прибыли экономики и валовых смешанных доходов. Предлагаемый метод апробирован применительно к экономике России и нескольких областей Центрального федерального округа. Выявлены значительные различия в оценке масштабов этого феномена при расчете различными методами. Систематизирован комплекс мер, направленных на снижение скрытого дохода на федеральном и региональном уровнях с учетом особенностей текущей социально-экономической ситуации, осложненной пандемией коронавируса.

Теневая экономика, косвенные методы, скрытый доход, макроуровень, мезоуровень, региональная экономика

Короткий адрес: https://sciup.org/147236359

IDR: 147236359 | УДК: 330 | DOI: 10.15838/esc.2021.5.77.4

Shadow economy in Russia: economic and statistical assessment of its scale and the ways of its reduction in the country and regions

The shadow economy is one of the most complex socio-economic phenomena in almost any state. The shadow economy, which has become an integral structural element of an economic system, has a diverse and sometimes ambiguous impact on it. The nature and assessment of this phenomenon and the ways to deal with it have been in the focus of attention of scientists, government authorities, trade unions, and economic entities for a long time. Having reviewed the definitions of the shadow (underground) economy that are suggested by modern domestic and foreign sources, we consider this phenomenon as an economic activity of actors that are hidden from the influence of state control. In this regard, we can highlight the following priority areas of research: identification of factors that have a significant impact on the volume and nature of the shadow economy, development of measures to overcome it, and search for more adequate quantitative methods for its assessment at different levels of public administration. Of particular interest is the regional aspect of the shadow economy, which is not given due attention in publications. The article presents an attempt to compensate for this lack of attention. The aim of the work is to assess the scale of the shadow economy nationwide and in Russia’s individual constituent entities on the basis of generalization of the methods applied and with the use of official statistical information of all- Russian agencies: the Federal State Statistics Service, the Federal Tax Service and their regional offices. Scientific novelty of the study lies in adjusting the traditional approach to the assessment of the shadow economy by the tax method, which consists in eliminating the amount of depreciation deductions from the indicators of gross profit of the economy and gross mixed income. The proposed method has been tested on the economy of Russia and several regions of the Central Federal District. We have revealed significant differences in the estimation of the scale of this phenomenon if various calculation methods are used. We review a set of measures aimed at reducing hidden income at the federal and regional levels, taking into account the current socio-economic situation complicated by the coronavirus pandemic.

Текст научной статьи Теневая экономика в России: экономико-статистическая оценка масштаба и меры по его сокращению в стране и регионах

Влияние «теневизации» экономики отрицательно сказывается на всей социально-экономической системе страны и ее институциональных основах. Теневая экономика оказывает негативное воздействие на общую структуру производства и потребления, конкурентную среду, существующие условия воспроизводства рабочей силы, распределение налогового бремени, бюджетный процесс, биосферу, деформирует социально-психологические отношения.

Поскольку понятие «теневая экономика» является комплексным и многокомпонентным термином, то имеет место множественность подходов к его определению. Можно считать, что многообразие позиций по этому вопросу обусловлено, в частности, различиями в характере решаемых авторами теоретических и прикладных задач, а также в применяемой ими методологии и методике исследования, постановке целей1.

Существенный вклад в исследование проблемы внесли российские ученые А.О. Афанасьева [1], А.К. Бекряшев, В.Ю. Буров [2], Е.В. Дробот [3], В.М. Зарубинский, К.А. Се- меренко [4], И.C. Игнатьев2, Н.В. Капитонова, А.А. Капитонова [5], А.П. Киреенко [6], А.В. Костин3, Н.П. Купрещенко [7], Ю.В. Ла-тов [8], А.С. Меньшиков [9], Д.Ю. Федотов, Е.Н. Невзорова, Е.Н. Орлова [10], А.З. Новень-кова [11], Б.Т. Рябушкин, Э.Ю. Чурилова [12] и другие.

Контент-анализ отдельных подходов к определению термина «теневая экономика» представлен в таблице 1 .

Признаки ненаблюдаемой экономики в терминах, применяемых в зарубежной научной литературе, выделены А.П. Киреенко [6].

Ряд исследований, посвященных теоретическим, методологическим и практическим аспектам определения и оценки теневой экономики, проведен H. Enste [13], F. Schneider [14; 15], E. Friedman, S. Johnson, D. Kaufmann, P. Zoido-Lobaton [16], Y. Eilat, C. Zinnes [17], R. Goel, J.W Saunoris [18], V Almenar, J. Sanchez, J. Sapena [19], A.N. Berdiev, J.W. Saunoris [20].

Обобщение этих позиций позволяет определить теневую экономику как явление социально-экономической сферы, которое пред-

Таблица 1. Подходы к определению понятия «теневая экономика»

Автор Подход к определению Э. де Сото Теневая экономика определяется как особый вид хозяйственной деятельности, которая уклоняется от официального учета и контроля и часто (но не всегда) носит противоправный характер1) Б.Т. Рябушкин, Э.Ю. Чурилова Теневая экономика рассматривается с различных точек зрения: – как запрещенный вид экономической и неэкономической деятельности; – скрытое производство; – экономическая деятельность, которая по тем или иным причинам не учитывается официальной статистикой или уходит от налогообложения; – скрываемая или запрещаемая экономическая деятельность2) В.Ю. Буров К теневой экономике относится только разрешенная законом экономическая деятельность, то есть не включая полностью криминогенную («черную») часть экономики. При этом теневая экономическая деятельность должна отвечать следующим критериям: – выполняется без официальной регистрации субъекта хозяйствования (правовой подход); – скрыта от учета (учетно-статистический подход); – наносит социально-этический ущерб обществу (социально-этический подход); – наносит экономический ущерб государству (экономический подход)3) Ю.В. Латов В соответствии с такими признаками, как скрытый характер экономической деятельности и сила связи с «белой» (официальной) экономикой, выделяется три типа теневой экономики: вторая или «беловоротничковая» экономика, «серая» (неформальная) экономика, «черная» экономика4) Составлено по: 1) Латов Ю.В. Неформальная экономика: тайны трех миров. Рецензия на работу Эрнандо де Сото «Иной путь» // Экономическая теория преступлений и наказаний. Реферативный журнал. Неформальный сектор экономики за рубежом. 2009. № 3. URL: (дата обращения 10.08.2020). 2) Рябушкин Б.Т., Чурилова Э.Ю. Методы оценки теневого и неформального секторов экономики: монография. М.: Финансы и статистика, 2003. 142 с. 3) Буров В.Ю. Теневая экономика и малое предпринимательство: теоретические и методологические основы исследования: монография. Чита: Забайкальский государственный университет, 2014. 204 с. 4) Латов Ю.В. Экономика вне закона. Очерки по теории и истории теневой экономики: монография. М.: Московский научный фонд, 2001. 284 с.

ставляет собой экономическую деятельность хозяйствующих субъектов, скрытую от инструментов государственного контроля.

Несмотря на кажущуюся простоту определения, параметры теневой экономики не поддаются точному измерению, так как практически вся информация, необходимая исследователю, является закрытой или конфиденциальной. В таких случаях применяются косвенные методы (микрометоды) оценки, когда используется открытая информация, позволяющая применять имеющиеся сведения, отражающие определенную взаимосвязь с неучтенными объемами производства товаров и услуг.

Еще более значима проблема определения масштабов теневой экономики на уровне отдельных территориальных единиц страны. Специфика существующих в настоящее время методов оценки данного феномена, как правило, ограничивает возможности их применения на мезоэкономическом уровне.

В России официальная оценка теневой экономики осуществляется уполномоченными органами государственной власти, такими как Федеральная налоговая служба, Федеральная служба государственной статистики, Федеральная служба по финансовому мониторингу, Федеральная служба по труду и занятости и др. Различные негосударственные организации, новостные и аналитические агентства (в том числе зарубежные) также проводят собственные исследования теневого сектора экономики в страновом и отраслевом разрезах.

В 2018 году объем теневой экономики достиг отметки в 20% от ВВП (103,6 трлн руб.), увеличившись в абсолютном выражении на 1,8 трлн руб. (по данным Росфинмониторинга)4. Для сравнения, данный объем превышает плановые расходы всего федерального бюджета в 2019 году (18 трлн руб.) на 2,7 трлн руб., а в 2020 году (19,5 трлн руб.) – на 1,2 трлн руб.5

Действительно, потери государственного бюджета от неучтенной экономической деятельности хозяйствующих субъектов весьма велики. Только за счет неформальной занятости недополученный доход бюджетной системы России ежегодно оценивается почти в 3 трлн руб. (около 3% ВВП), из которых 0,9 трлн руб. – потери за счет неуплаты НДФЛ со скрытых доходов, 2,1 трлн руб. – страховые взносы во внебюджетные фонды (по данным рейтингового агентства «Национальные кредитные рейтинги»)6.

В 2019 году Центром социально-политического мониторинга Института общественных наук (ИОН) РАНХиГС был проведен социологический опрос, согласно которому 32,5% жителей России (около 25 млн человек) в той или иной форме причастны к «теневому» рынку труда. При этом за последние четырнадцать лет число неофициально занятых заметно сократилось (на 12,6%, с 45,1% в 2006 году)7.

Кроме текущих и ретроспективных оценок масштабов теневой экономической деятельности и потерь от нее существуют исследования, посвященные динамике ее изменения в будущем. Исследование, посвященное перспективной оценке масштабов теневой экономики в страновом разрезе, проведенное международной Ассоциацией дипломированных сертифицированных бухгалтеров (ACCA) в 2017 году, показало, что теневая экономика России применительно к 2020 году оценивается в 39,37% к ВВП. По масштабам теневой экономики в 2011 году Россия находилась на пятом месте в топ-5

крупнейших теневых экономик мира (39,33%) после Шри-Ланки (39,5%). По прогнозу ACCA в 2025 году Россия повысит свое место в этом рейтинге на одну позицию, практически сохранив масштабы теневой экономики на том же уровне (39,3%) – четвертое место после Украины (45,98% ВВП)8.

Для оценки уровня теневой экономики в недавнем прошлом широко использовался метод Кауфмана – Калиберда, или метод энергопотребления. Он основан на предположении о том, что динамика потребления электроэнергии должна соответствовать динамике величины ВВП. При этом если существует явное различие между объемом энергопотребления и объемом ВВП за определенный период, то данная разница связывается со скрытым производством и является теневой частью экономики.

Вклад в исследование и развитие данного подхода внес А.В. Костин9. В своей работе он предложил модификацию метода Кауфмана – Калиберда и провел оценку доли теневой экономики России (% ВВП), которая позволила установить ее уровень в 2002–2011 гг. – 45–54%.

Еще одним методом, в среде статистиков считающимся непременным признаком высокой статистической культуры, является метод «товарных потоков» (грузооборота, товарооборота). Его суть заключается в том, что в отношении конкретной товарной группы отслеживается изменение ее стоимости на всем производственном пути – вплоть до конечного использования.

Цель применения метода – на основе построения балансовой модели обнаружить слабые места в информационной базе. Логика подхода следующая:

-

1. Определяются суммарные ресурсы на производство конкретного товара (производство + импорт).

-

2. Определяется суммарная величина использования ресурсов (конечное и промежуточное потребление + накопление + экспорт).

-

3. При обнаружении разницы между полученными показателями предстоит решить, какая часть информации – данные по производству или по импорту – более надежна, и на ее основе досчитать другую часть.

Принцип метода очень простой, но воплотить его в жизнь сложно. Практически широкое внедрение метода «товарных потоков» означает, что балансовый метод должен применяться на уровне отраслевой статистики.

В российской практике оценки теневой экономики данный метод используется достаточно редко ввиду сложности его реализации.

Налоговый метод (как разновидность косвенного метода расхождений) позволяет относительно полно и точно оценить теневой денежный доход в ВВП страны в целом. Также за счет наличия подробной и публикуемой в открытых источниках информации с достаточным уровнем детализации данный метод возможно использовать и для оценки теневой экономики отдельных регионов, поскольку на региональном уровне специальной оценки масштаба теневой экономики, как правило, не производится.

Налоговый метод основан на сравнении данных Росстата о полученных доходах официально занятого населения с данными Федеральной налоговой службы (ФНС) России о налоговой базе, с которой были фактически уплачены налоги в соответствующие бюджеты страны. При этом отдельно рассчитывается объем теневой экономики по информации Росстата о полученной всеми организациями прибыли в конкретном году. Аналогично ведется расчет скрытой части экономики по данным ФНС. Формула расчета масштабов теневой экономики налоговым методом представлена ниже (формула 1):

GDp = GDP^W-rPT-PT(Pst) x o% =

-

л GDP

= P-tWst) x 100%,

где:

GDP (Gross domestic product) – валовой внутренний продукт;

GDPS (Shadow gross domestic product) – доля теневой экономики в ВВП страны, %;

W (Wage) – оплата труда наемных работников (без учета скрытой оплаты труда и смешанных доходов), то есть легальная заработная плата (без теневой составляющей);

P (Profit) – валовая прибыль экономики и валовые смешанные доходы;

TPr (Net production taxes) – чистые налоги на производство (налог на имущество организаций, транспортный налог и налог на землю, уплачиваемые юридическими лицами, лицензионные сборы);

PT (Profit included in the corporate income tax base) – легальная прибыль, включенная в налоговую базу по налогу на прибыль организаций;

PSt (Statistical profit) – прибыль, отраженная в статистической отчетности организаций.

ФНС России собирает и анализирует информацию о налоговой базе и структуре начислений по налогу на прибыль организаций, которую предоставляют экономические субъекты, в одноименном отчете (форма № 5-П). Агрегированная информация в целом по Российской Федерации и в разрезе субъектов открыто публикуется на сайте ФНС10. Значение величины налоговой базы для исчисления налога в отчете принимается в качестве показателя PT для определения масштаба теневой экономики страны налоговым методом.

Аналогичный расчет осуществляется с использованием данных официального статистического ежегодника и других публикаций Федеральной службы государственной статистики (Росстат, ФСГС). В этом случае в качестве показателя PSt принимается величина прибыли (убытка) до налогообложения по данным бухгалтерской отчетности по полному кругу организаций всех форм собственности (соответствующая информация представлена в Единой межведомственной информационно-статистической системе (ЕМИСС)). Росстат открыто публикует информацию о всех названных выше показателях, составляющих формулу GDPS.

Перечисленной выше информации, по мнению некоторых авторов [10], достаточно для определения масштабов теневой экономики. Однако предложенная методика не учитывает, что показатель валовой прибыли экономики и валовых смешанных доходов (P) в чистом виде не отражает реальный объем прибыли, который потенциально может быть задействован в теневом экономическом обороте. Это связано с особенностями методологии Росстата, используемой для расчета ВВП «по доходам» (распределительный метод). Согласно принятой методологии, показатель валовой прибыли и валового смешанного дохода представляет собой часть добавленной стоимости, которая остается у производителей после вычета расходов, связанных с оплатой труда наемных работников, и чистых налогов на производство и импорт. Следовательно, данный показатель включает в себя величину потребления основного капитала (износа, амортизации), которая завышает возможный объем теневого оборота в показателе P.

Таким образом, для повышения объективности оценки теневой экономики с помощью налогового метода целесообразно скорректировать параметр P на величину амортизации основных фондов коммерческих и некоммерческих организаций (данный показатель публикуется в статистических ежегодниках Росстата, а также отражен в ЕМИСС). Отметим, что эта величина отражает главным образом деятель- ность крупного и среднего бизнеса, поскольку не включает в себя амортизацию основных фондов субъектов малого предпринимательства (в т. ч. индивидуальных предпринимателей). В таком случае формула примет следующий вид:

GDPS =

GDP-W-Tpr-Ac0-ANC0-PT(Pst) GDP x 100% = P' PT(Pst) X 100%, GDP

X

где:

АCO (Amortization commercial organizations) – амортизация основных фондов, начисленная за отчетный год в коммерческих организациях (без субъектов малого предпринимательства);

АNCO (Amortization non commercial organizations) – начисленный за год учетный износ основных фондов (амортизация и износ, отражаемые в бухгалтерском учете и отчетности) некоммерческих организаций;

P’ – валовая прибыль экономики и валовые смешанные доходы, скорректированные на величину амортизации.

Рассмотрим применение налогового метода для анализа теневой экономической активности на уровне России в целом, а также отдельных регионов (на примере Костромской области).

Результаты расчета объема теневого дохода налоговым методом до и после корректировки (GDPS1 и GDPS2) по информации ФНС и Росстата представлены в таблице 2 и на рисунке 1 .

Таблица 2. Применение налогового метода для определения масштаба теневой экономики России за период 2014–2019 гг.

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

|

GDP, млрд руб. |

79 030,00 |

83 087,40 |

85 616,10 |

91 843,20 |

104 629,60 |

110 046,00 |

|

W, млрд руб. |

37 439,00 |

39 748,90 |

41 237,50 |

43 897,50 |

47 107,30 |

50 321,10 |

|

TPr, млрд руб. |

10 998,40 |

9 263,80 |

9 405,00 |

9 973,10 |

11 906,20 |

12 526,10 |

|

P, млрд руб. |

30 592,60 |

34 074,70 |

34 973,60 |

37 972,60 |

45 616,10 |

47 198,80 |

|

АCO, млрд руб. |

4 751,93 |

5 297,69 |

5 823,77 |

6 300,56 |

7 009,97 |

7 379,86 |

|

АNCO, млрд руб. |

126,75 |

1 145,90 |

1 350,60 |

1 457,51 |

1 427,68 |

1 629,58 |

|

P’, млрд руб. |

25 713,92 |

27 631,11 |

27 799,23 |

30 214,53 |

37 178,45 |

38 189,36 |

|

PT, млрд руб. |

9 943,26 |

11 330,24 |

13 282,70 |

14 830,09 |

17 940,46 |

19 234,19 |

|

PSt, млрд руб. |

5 341,79 |

9 366,04 |

15 178,37 |

11 169,99 |

15 658,62 |

20 373,24 |

|

GDPS1 (по ФНС), % к ВВП |

26,1 |

27,4 |

25,3 |

25,2 |

26,5 |

25,4 |

|

GDPS1 (по ФСГС), % к ВВП |

32,0 |

29,7 |

23,1 |

29,2 |

28,6 |

24,4 |

|

GDPS2 (по ФНС), % к ВВП |

20,0 |

19,6 |

17,0 |

16,8 |

18,4 |

17,2 |

|

GDPS2 (по ФСГС), % к ВВП |

25,8 |

22,0 |

14,7 |

20,7 |

20,6 |

16,2 |

|

Составлено по: данные Росстата, ЕМИСС, ФНС. |

||||||

Рис. 1. Динамика теневой экономики в России в 2014–2019 гг. (до и после корректировки), % к ВВП

35,0

30,0

25,0

20,0

15,0

10,0

5,0

0,0

2014 г. 2015 г. 2016 г. 2017 г. 2018 г. 2019 г.

—•— GDPS1 (по ФНС), %

—•— GDPS2 (по ФНС), %

—•— GDPS1 (по ФСГС), %

—•— GDPS2 (по ФСГС), %

Составлено по: расчеты авторов.

На рис. 1 наглядно видно, как изменялись масштабы теневой экономики России в % к ВВП, рассчитанные налоговым методом. При этом корректировка на величину начисленного износа основных фондов (амортизации) позволила уточнить оценку теневой экономики России и избежать ее завышения на величину от 6 до 8,5%. Дальнейший анализ проведен именно по скорректированным показателям GDPS2.

Данные рис. 1 свидетельствуют, что показатели объема теневой экономики, рассчитанные с использованием информации Росстата, отличаются в большую сторону от показателей, рассчитанных по данным налоговой отчетности (за исключением 2016 г.), в связи с различиями в методологии формирования показателя, отражающего официально зарегистрированную прибыль хозяйствующих субъектов.

При этом наибольшие колебания скрытого ВВП демонстрирует график на основе данных Росстата. График динамики анализируемого показателя, рассчитанного по данным ФНС, более пологий и демонстрирует незначительные изменения с 2016 года. С 2014 года также наблюдается общая тенденция к сокращению объемов теневой экономики по расчетным данным ФСГС.

Исследователи налогового метода полагают, что большей достоверностью обладают данные, отраженные в налоговой, а не статистической отчетности, поскольку за искажение налоговых данных предусмотрены меры ответственности, стимулирующие организации указывать достоверные сведения.

За рассматриваемый период 2014–2019 гг. в общей величине прибыли в ВВП России теневая часть варьируется по оценке с использованием данных ФСГС в пределах 14–26%, с использованием данных ФНС – 16–20%. В 2019 году объем теневых доходов в ВВП составил по расчетам на основе данных ФСГС около 17,8 трлн руб., на основе данных ФНС – 18,9 трлн руб.

Далее осуществлена оценка теневой экономики на мезоуровне (на примере Костромской области) с использованием налогового метода. Расчет проведен аналогично по методологии и формулам, представленным выше. Однако источниками основной статистической информации об объемах и структуре ВРП региона явились сборники, доклады и публикации соответствующего территориального органа Федеральной службы государственной статистики (в нашем случае Костромастата). Информация о налоговой базе для исчисления налога на прибыль по данным ФНС также представлена в отчетах по форме статистической налоговой отчетности № 5-П в разрезе субъектов.

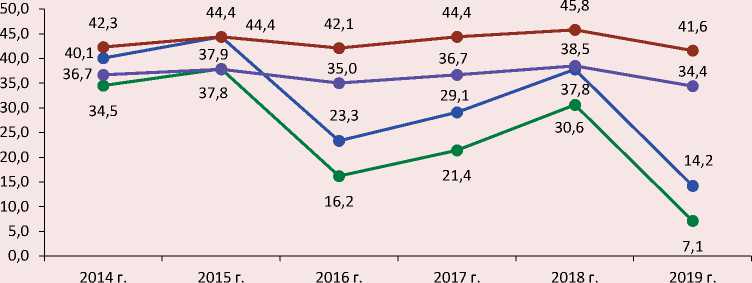

Результаты расчета масштабов теневой экономики Костромского региона до и после корректировки отражены в таблице 3 и на рисунке 2 .

Значения доли теневого дохода в ВРП Костромской области значительно варьируются в зависимости от источника информации о прибыли организаций за год. Корректировка показателя валовой прибыли экономики и валовых смешанных доходов на объем амортизации ос- новных фондов коммерческих и некоммерческих организаций заметно снизила результирующий показатель на величину от 5,6 до 7,7% в зависимости от конкретного периода.

Расчет объема теневой экономики региона по данным ФНС России демонстрирует явный понижательный тренд (с 34,5% в 2014 году до 7,1% в 2019 году), а график теневой части ВРП региона, полученный с использованием данных ФСГС и Костромастата о прибыли до налого-

Таблица 3. Применение налогового метода для определения масштаба теневой экономики Костромской области за период 2014–2019 гг.

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

|

GRP, млн руб. |

146 731,50 |

160 579,80 |

158 127,50 |

166 945,30 |

180 287,20 |

191 450,801 |

|

W, млн руб. |

70 428,80 |

72 624,80 |

73 833,40 |

80 202,60 |

87 546,90 |

95 038,101 |

|

TPr, млн руб. |

2 288,90 |

2 440,20 |

2 329,70 |

2 474,20 |

2 755,10 |

2 761,501 |

|

P, млн руб. |

74 013,80 |

85 514,80 |

81 964,40 |

84 268,50 |

89 985,20 |

93 651,201 |

|

АCO, млн руб. |

7 914,00 |

8 293,00 |

8 965,00 |

10 291,12 |

10 487,38 |

11 449,18 |

|

АNCO, млн руб. |

321,00 |

2 258,00 |

2 294,00 |

2 640,27 |

2 638,84 |

2 197,43 |

|

P›, млн руб. |

65 778,80 |

74 963,80 |

70 705,40 |

71 343,11 |

76 858,98 |

80 004,59 |

|

PT, млн руб. |

15 105,78 |

14 154,20 |

45 066,77 |

35 684,86 |

21 757,06 |

66 448,89 |

|

PSt, млн руб. |

11 894,49 |

14 235,65 |

15 421,20 |

10 089,37 |

7 363,95 |

14 096,75 |

|

GRPS1 (по ФНС), % к ВРП |

40,1 |

44,4 |

23,3 |

29,1 |

37,8 |

14,2 |

|

GRPS1 (по ФСГС), % к ВРП |

42,3 |

44,4 |

42,1 |

44,4 |

45,8 |

41,6 |

|

GRPS2 (по ФНС), % к ВРП |

34,5 |

37,9 |

16,2 |

21,4 |

30,6 |

7,1 |

|

GRPS2 (по ФСГС), % к ВРП |

36,7 |

37,8 |

35,0 |

36,7 |

38,5 |

34,4 |

|

1 по первой оценке Росстата. Составлено по: данные Росстата, Костромастата, ЕМИСС, ФНС. |

||||||

Рис. 2. Динамика теневой экономики в Костромской области в 2014–2019 гг. (до и после корректировки), % к ВРП

—•— GRPS1 (по ФНС), % =0— GRPS1 (по ФСГС), %

—•— GRPS2 (по ФНС), % —•— GRPS2 (по ФСГС), %

Составлено по: расчеты авторов.

обложения, демонстрирует меньшую изменчивость. По скорректированным на величину амортизации данным величина теневой части ВРП региона за рассматриваемый период находилась в коридоре 34,4–38,5%.

В 2019 году величина теневой прибыли в ВРП Костромской области составила по расчетам на основе данных ФСГС и Костромаста- та около 65,9 млрд руб., на основе данных ФНС – 13,6 млрд руб.

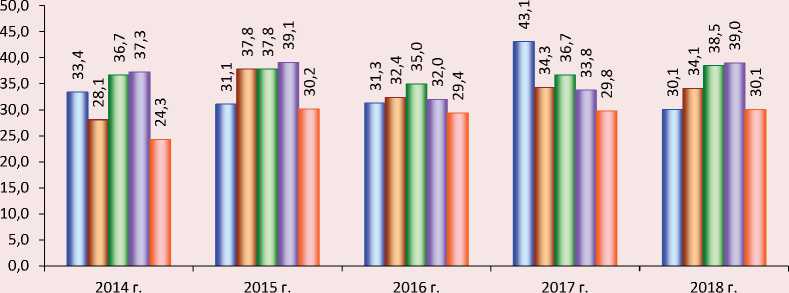

Для сравнения приведены расчеты динамики теневой части ВРП налоговым методом по четырем регионам (Владимирская, Ивановская, Ярославская и Кировская области) с учетом корректировки на величину амортизации по данным ФНС (рис. 3) и ФСГС (рис. 4) .

Рис. 3. Динамика теневой экономики в разрезе областей в 2014–2018 гг. (с использованием данных ФНС), % к ВРП

□ Владимирская область □ Ивановская область □ Костромская область J Ярославская область □ Кировская область

Составлено по: расчеты авторов.

Рис. 4. Динамика теневой экономики в разрезе областей в 2014–2018 гг. (с использованием данных ФСГС), % к ВРП

□ Владимирская область □ Ивановская область □ Костромская область

□ Ярославская область____□ Кировская область

Составлено по: расчеты авторов.

Представленные на рис. 3 и 4 данные ярко демонстрируют значительное различие результатов в зависимости от выбранного источника данных. Так, на рис. 3 заметен явный перевес по объемам теневой части в ВРП региона в Ярославской области в 2016–2018 гг. При этом за аналогичный период Костромской регион по величине теневой экономики демонстрирует улучшение (сокращение показателя, особенно в 2016 году – 16,2%). Также наиболее стабильную понижательную динамику демонстрирует гистограмма по Владимирской области.

Иную ситуацию показывает гистограмма на рис. 4, построенная с использованием данных ФСГС о прибыли до налогообложения. Относительно других областей объемы теневых доходов в ВРП Костромской области довольно высоки, однако наибольшая доля «тени» в ВРП региона отмечена в 2017 году во Владимирской области (43,1%). Согласно рис. 3, теневой доход в ВРП Кировской области демонстрирует более стабильную динамику.

Из результатов расчетов видно, что величина теневой части ВВП в процентном выражении на макроуровне ниже, чем аналогичный показатель в ВРП рассматриваемых территориальных субъектов. При этом если по России в целом прослеживается положительная динамика (то есть сокращение теневой части ВВП), то в разрезе отдельных регионов не все так однозначно, следовательно, необходимо уделять особое внимание конкретным регионам с наибольшим показателем доли теневой экономики в ВВП страны (GRPS).

Требуется активная работа политических и социально-экономических институтов государства по разработке эффективных мер противодействия расширению и, далее, сокращению теневого сектора экономики. Особенно перспективными видятся меры превентивного характера, стимулирующие экономических агентов самостоятельно выйти «из тени» и вести свою деятельность легально. К числу важнейших мер, предпринимаемых в настоящее время, относятся следующие (табл. 4) .

Таблица 4. Меры по сокращению теневой экономики

|

Мера |

Цель |

Действие |

Результат |

|

Регуляция Банка России |

Сокращение оттока капитала из страны, сопровождающееся параллельно избавлением системы от слабых игроков или тех, кто ведет рискованную кредитную политику |

Валютное регулирование и кон-троль1), отзыв лицензий у недобросовестных банков |

За период 2005–2016 гг. Банком России было отозвано свыше 750 лицензий. Отток капитала из страны за счет сомнительных операций сократился до $0,5 млрд к 2016 году2) |

|

Предоставление необходимой информации об уровне риска вовлеченности в проведение сомнительных операций потенциальных и существующих клиентов банков |

Запуск во второй половине 2021 года платформы для банков «Знай своего клиента» |

Платформа позволит распределять клиентов банков по зонам рисков на основании объективных критериев с точки зрения проведения операций в целях легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма |

|

|

Федеральный закон от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию террориз-ма»3) |

Защита прав и законных интересов граждан, общества и государства путем создания правового механизма противодействия легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения |

Регулирование вопросов в сфере противодействия отмыванию денег, финансированию терроризма, распространению оружия массового уничтожения |

Сокращение объема сомнительных операций: в 2020 году объем вывода денежных средств за рубеж в банковском секторе сократился с 816 млрд руб. в 2014 году до 53 млрд руб. Объемы обналичивания денежных средств в банковском секторе также сократились – с 681 млрд руб. в 2014 году до 78 млрд руб. в 2020 году4) |

Продолжение таблицы 4

|

Мера |

Цель |

Действие |

Результат |

|

Федеральный закон от 24.11.2014 № 376-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации (в части налогообложения прибыли контролируемых иностранных компаний и доходов иностранных органи-заций)»5) |

Повышение собираемости налогов, усложнение отмывания криминальных денег и большая ясность о собственниках предприятий |

Закон впервые: – вводит механизм налогообложения в России прибыли контролируемых иностранных компаний (прежде всего офшорных); – изменяет правила признания организаций налоговыми резидентами РФ, вводя критерий «места фактического управления»; – существенно дополняет нормы НК РФ о налогообложении доходов иностранных организаций; – ограничивает применение международных соглашений об избежании двойного налогообложения с помощью правила «фактического получателя дохода»6) |

Корректировка существующего налогового законодательства частично позволила повысить собираемость налогов |

|

Федеральный закон от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» |

Сокращение фирм-однодневок |

Актуализация ФНС сведений реестра о недостоверных данных, массовых адресах и «массовых подписантах» |

К началу 2016 года число однодневок снизилось с 45 до 15 % от числа зарегистрированных компаний; в 2018 году доля таких компаний в российском бизнесе упала до рекордно низких 7%7) |

|

Федеральный закон от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федера-ции»8) |

Сокращение неучтенного наличного оборота и практики выплаты серых зарплат организациями и индивидуальными предпринимателями |

Введение обязательных онлайн-касс |

В результате этих мер неучтенный наличный оборот исчезает как в рознице, так и у всех поставщиков и производителей. Серые зарплаты также уходят в прошлое: у предприятий истощаются источники неучтенных наличных, чтобы платить зарплаты «в конвертах» |

|

Цифровизация |

Повышение государственного контроля над оборотом денежных средств. Повышение прозрачности операций и возможности бороться с коррупцией, незаконными сделками и уклонением граждан от уплаты налогов |

Уход от наличных денег в расчетах; Технология Блокчейн; Криптовалюта |

В 2020 году был принят Федеральный закон от 31.07.2020 № 259-ФЗ «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации»9), который на законодательном уровне закрепил использование подобных средств |

|

Федеральный закон от 08.06.2020 № 172-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федера-ции»10) |

Поддержка и восстановление экономики в период пандемии COVID-19. Экономическая поддержка хозяйствующих субъектов (в особенности малого и среднего предпринимательства (МСП)) |

Расширение мер экономической помощи и налоговых послаблений от государства для хозяйствующих субъектов, наиболее пострадавших от пандемии COVID-19 |

Освобождены от уплаты налогов следующие категории налогоплательщиков: – ИП, занятые в наиболее пострадавших отраслях; – юридические лица, которые включены на основании налоговой отчетности за 2018 год в реестр МСП, занятые в наиболее пострадавших отраслях экономики; – юридические лица, включенные в реестр СОНКО, которые с 2017 года являются получателями грантов Президента РФ, субсидий и грантов в рамках специальных программ; – централизованные религиозные организации, учрежденные ими СОНКО, а также религиозные организации, входящие в структуру централизованных религиозных организаций; – НКО, включенные в реестр некоммерческих организаций, в наибольшей степени пострадавших из-за распространения новой коронавирусной инфекции |

Окончание таблицы 4

Мера Цель Действие Результат Постановление от 03.04.2020 № 434 «Об утверждении перечня отраслей российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции»11) Поддержка и восстановление экономики в период пандемии COVID-19. Экономическая поддержка хозяйствующих субъектов (в особенности малого и среднего предпринимательства (МСП)) Прямая финансовая помощь малым и средним организациям и ИП из наиболее пострадавших от COVID-19 сфер экономики на безвозмездной основе Смягчение последствий пандемии для субъектов МСП и поддержка функционирования хозяйствующих субъектов Национальный проект «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы» Всестороннее улучшение предпринимательского климата в России В его структуру входят пять федеральных проектов: – расширение доступа субъектов МСП к финансовым ресурсам, в том числе льготному финансированию; – улучшение условий ведения предпринимательской деятельности; – акселерация субъектов МСП; – создание системы поддержки фермеров и развитие сельской кооперации; – популяризация предпринимательства Проекты призваны увеличить количество занятых в сфере малого и среднего бизнеса до 25 млн чел. к 2024 году, нарастить долю МСП в ВВП страны до 32%, а долю экспорта субъектов МСП – до 10% от общего объема 1) О валютном регулировании и валютном контроле: Федеральный закон № 173-ФЗ от 10 декабря 2003 г. (ред. от 08.12.2020): принят Государственной Думой 21 ноября 2003 г.: одобрен Советом Федерации 26 ноября 2003 г. // СПС КонсультантПлюс. URL: http://www. (дата обращения 21.12.2020). 2) Данилов А. Лишние игроки. Чистка банковского сектора – это реакция на отток капитала из страны // Forbes. 2017. 5 апреля. URL: (дата обращения 23.12.2020). 3) О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма: Федеральный закон № 115-ФЗ от 7 августа 2001 г. (ред. от 08.12.2020): принят Государственной Думой 13 июля 2001 г.: одобрен Советом Федерации 20 июля 2001 г. // СПС КонсультантПлюс. URL: (дата обращения 21.12.2020). 4) Противодействие отмыванию денег и валютный контроль // Банк России: офиц. сайт. URL: (дата обращения 22.12.2020). 5) О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации (в части налогообложения прибыли контролируемых иностранных компаний и доходов иностранных организаций): Федеральный закон № 376-ФЗ от 24 ноября 2014 г. (ред. от 12.11.2018): принят Государственной Думой 18 ноября 2014 г.: одобрен Советом Федерации 19 ноября 2014 г. // СПС КонсультантПлюс. URL: (дата обращения 20.12.2020). 6) Зозуля Т. Опасные тренды налогового контроля 2020 // Клерк. 2020. 7 февраля. URL: (дата обращения 24.12.2020). 7) Водчиц Д. Ненастоящий бизнес. Как в России борются с фирмами-однодневками // Forbes. 2018. 9 июля. URL: biznes/364015-nenastoyashchiy-biznes-kak-v-rossii-boryutsya-s-firmami-odnodnevkami (дата обращения 24.12.2020). 8) О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации: Федеральный закон № 54-ФЗ от 22 мая 2003 г. (ред. от 01.10.2020): принят Государственной Думой 25 апреля 2003 г., одобрен Советом Федерации 14 мая 2003 г. // СПС КонсультантПлюс. URL: (дата обращения 20.12.2020). 9) О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации: Федеральный закон № 259-ФЗ от 31 июля 2020 г.: принят Государственной Думой 22 июля 2020 г., одобрен Советом Федерации 24 июля 2020 г. // СПС КонсультантПлюс. URL: (дата обращения 21.12.2020). 10) О внесении изменений в часть вторую Налогового кодекса Российской Федерации: Федеральный закон № 172-ФЗ от 8 июня 2020 г.: принят Государственной Думой 22 мая 2020 г., одобрен Советом Федерации 2 июня 2020 г. // СПС КонсультантПлюс. URL: http://www. (дата обращения 21.12.2020). 11) Об утверждении перечня отраслей российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции: Постановление Правительства РФ № 434 от 3 апреля 2020 г. // СПС Кон-сультантПлюс. URL: (дата обращения 22.12.2020).

Перечисленные меры носят конкретный практический характер, то есть уже сегодня проводятся уполномоченными на то государственными органами и организациями.

Что касается экономической поддержки хозяйствующих субъектов (в особенности малого и среднего предпринимательства (МСП)), то расширяются меры экономической помощи и налоговых послаблений от государства. Наиболее ярко это видно в период пандемии коронавируса. Например, согласно Федеральному закону от 08.06.2020 № 172-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» освобождены от уплаты налогов отдельные категории налого-плательщиков11. Представляется значимым и символичным, что эпидемия актуализировала важность и эффективность прозрачного ведения бизнеса, поскольку существенная финансовая поддержка оказывалась тем хозяйствующим субъектам, которые представляли отчетность, адекватную своей хозяйственной деятельности.

Пострадавшие отрасли Правительство РФ утвердило Постановлением от 03.04.2020 № 434 «Об утверждении перечня отраслей российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции». В перечне названы общепит, сфера услуг и развлечений, гостиничный бизнес, кинотеатры и другие отрасли12.

Важно отметить, что в большинстве регионов имеются собственные меры по поддержке субъектов МСП. Например, в Костромской области действует Постановление Администрации города Костромы от 18.09.2019 № 1721

«Об утверждении Порядка предоставления из бюджета города Костромы субсидий субъектам малого и среднего предпринимательства, осуществляющим приоритетные для города Костромы виды экономической деятельности, в целях частичного возмещения затрат», в соответствии с которым в случае прохождения конкурса по конкретному направлению субъекту МСП может быть обеспечено:

– частичное возмещение затрат на оплату процентов за пользование денежными средствами по кредитным договорам;

– частичное возмещение затрат на обучение или повышение квалификации субъектов малого и среднего предпринимательства и их сотрудников;

– частичное возмещение затрат на участие в выставочно-ярмарочных мероприятиях13.

Кроме того, усилиями администрации и предпринимательского сообщества региона в перечень пострадавших отраслей было добавлено производство ювелирных изделий, являющееся одним из главных видов экономической деятельности в Костромской области.

Таким образом, реализуется комплекс мер по противодействию теневой экономике и ее «обелению» как на уровне страны в целом, так и на уровне отдельных регионов в частности. При этом мероприятия не ограничиваются мерами принудительного, карательного и запретительного воздействия. Отрадно, что поощрительные мероприятия и финансовая помощь также осуществляется на государственном уровне и доказывают свою эффективность.

Заключение

Актуализировано различие подходов ведущих экономических ведомств: Федеральной службы государственной статистики и Федеральной налоговой службы – к определению масштабов теневой экономики на макро- и мезоэкономиче-ском уровнях, что проявляется в значительном расхождении объемных ее показателей.

Предложен усовершенствованный метод определения теневой экономики, основанный на корректировке величины амортизации основных фондов показателей валовой прибыли и валовых смешанных доходов коммерческих и некоммерческих организаций, что повышает объективность оценки теневой экономики. Данный метод продемонстрировал применимость как при оценке тене- вой экономики на макроуровне (в масштабах страны), так и на мезоуровне (пять субъектов РФ).

Структурирован, в разрезе институционального инструментария, комплекс мер по «обелению» теневой экономики, а также рассмотрены региональные действия, способствующие выходу экономики «из тени», учитывающие особенности пандемии коронавируса.

Список литературы Теневая экономика в России: экономико-статистическая оценка масштаба и меры по его сокращению в стране и регионах

- Афанасьева А.О. Особенности теневой экономики в различных по уровню развития экономики группах стран // Научные записки молодых исследователей. 2019. Т. 7. № 3. С. 74—82.

- Буров В.Ю. Теневая экономика и малое предпринимательство: теоретические и методологические основы исследования: монография. Чита: Забайкальский государственный университет, 2014. 204 с.

- Дробот Е.В., Макаров И.Н. Оценка факторов и стрессоров теневой экономики: мировой опыт // Теневая экономика. 2021. Т. 5. № 1. С. 53-77. DOI: 10.18334/tek.5.1.112236

- Зарубинский В.М., Семеренко К.А. Новые подходы к определению уровня теневой экономики // Теневая экономика. 2021. Т. 5. № 2. С. 95-112. DOI: 10.18334/tek.5.2.112015

- Капитонова Н.В., Капитонова А.А. Теневая экономика в условиях пандемии COVID-19 в России // Теневая экономика. 2020. Т. 4. № 4. С. 193-204. DOI: 10.18334/tek.4.4.111865

- Киреенко А.П., Федотов Д.Ю., Невзорова Е.Н. Теневая экономика и уклонение от уплаты налогов: монография. Иркутск: Иркутский государственный университет путей сообщения, 2017. 200 с.

- Купрещенко Н.П. Теоретико-методологические основы оценки теневой экономики при обеспечении экономической безопасности России: монография. М.: ИТК «Дашков и К», 2019. 215 с.

- Латов Ю.В. Экономика вне закона. Очерки по теории и истории теневой экономики: монография. М.: Московский научный фонд, 2001. 284 с.

- Меньшиков А.С. Методы оценки количественной составляющей теневой экономики Российской Федерации // Теневая экономика. 2020. Т. 4. № 3. С. 111-126. DOI: 10.18334/tek.4.3.110873

- Федотов Д.Ю., Невзорова Е.Н., Орлова Е.Н. Налоговый метод расчета величины теневой экономики российских регионов // Финансы и кредит. 2016. № 15. С. 20-23.

- Новенькова А.З. Особенности теневого сектора региональной экономики // Теневая экономика. 2017. № 1. DOI: 10.18334/tek.1.1.37630

- Рябушкин Б.Т, Чурилова Э.Ю. Методы оценки теневого и неформального секторов экономики: монография. М.: Финансы и статистика, 2003. 142 с.

- Enste D.H. The shadow economy in industrial countries. IZA World of Labor, 2018. Available at: https://wol.iza. org/uploads/articles/457/pdfs/shadow-economy-in-industrial-countries.pdf.

- Schneider F. Shadow economies and corruption all over the world: New estimates for 145 countries. Economics: The Open-Access, Open-Assessment E-Journal, 2007, no. 1, pp. 1-66.

- Enste D.H., Schneider F. Shadow economies: Size, causes, and consequences. Journal of Economic Literature, American Economic Association, 2000, vol. 38(1), pp. 77-114.

- Friedman E., Johnson S., Kaufmann D., Zoido-Lobaton P Dodging the Grabbing Hand: The determinants of unofficial activity in 69 countries. Institutional & Transition Economics eJournal, 1999. Available at: https://pages. ucsd.edu/~aronatas/project/academic/unofficial%20economy%20by%20friedman%20et%20al.pdf.

- Eilat Y, Zinnes C. The Shadow economy in transition countries: Friend or foe? A policy perspective. World Development, 2002, vol. 30, no. 7, p. 1237.

- Goel R.K., Saunoris J.W., Schneider F. Growth in the shadows: Effect ofthe shadow economy on U.S. economic growth over more than a century. Contemporary Economic Policy, 2019, vol. 37, issue 1, pp. 50-67.

- Almenar V., Sanchez J., Sapena J. Measuring the shadow economy and its drivers: The case of peripheral EMU countries. Economic Research-Ekonomska Istrazivanja, 2020, vol. 33, pp. 2904-2918.

- Berdiev A.N., Saunoris J.W Financial development and the shadow economy: A panel VAR analysis. Economic Modelling, 2016, vol. 57(C), pp. 197-207.