Теоретические аспекты имущественного страхования и проблемы его развития

Автор: Васильева Татьяна Сергеевна

Журнал: Вопросы территориального развития @vtr-isert-ran

Рубрика: Экономика территорий

Статья в выпуске: 5 (50), 2019 года.

Бесплатный доступ

Необходимым элементом полноценного функционирования экономических систем стран с развитой рыночной экономикой является страховой рынок. Так, в наши дни страхование можно назвать важным и необходимым инструментом обеспечения общей экономической стабильности и безопасности, развития бизнеса и непрерывности хозяйственной деятельности, эффективной защиты от многочисленных природных, техногенных и других рисков, реализации государственной социальной политики. Структура и организация страхового бизнеса могут эффективно решить некоторые проблемы нашего общества и стать одним из значительных факторов, влияющих на экономику. Что касается имущественного страхования, то оно занимает большую часть страхового рынка, и по своей экономической сущности выражается в снижении рисков потери имущества физических и юридических лиц в случае наступления страхового события. Особенности его проведения связаны с каждым видом имущественного страхования. Целями статьи являются изучение и систематизация теоретических основ имущественного страхования и проблем его развития. Научная новизна исследования заключается в получении следующих результатов. С помощью количественных показателей и качественных характеристик определено место имущественного страхования на страховом рынке, изучена его классификация. В ходе исследования были систематизированы подходы к определению объекта имущественного страхования и выявлены основные спорные моменты. Выделены причины, влияющие на развитие имущественного страхования в России, и обозначены ключевые пути их устранения. На наш взгляд, данные материалы могут быть полезны как для исследователей, занимающихся вопросами и проблемами развития страхования, так и для потребителей страховых услуг в целях повышения уровня страховой культуры и финансовой грамотности. В дальнейших работах предполагается затронуть вопросы цифровизации и инновации в страховом деле, в частности исследовать insurtech-тренды, а также выявить влияние IT-технологий на страховую отрасль.

Страхование, страховой рынок, имущественное страхование, страхование имущества, страхование гражданской ответственности, страхование предпринимательских рисков, страховая премия, страховая выплата

Короткий адрес: https://sciup.org/147224407

IDR: 147224407 | УДК: 368.1

Theoretical aspects of property insurance and the issues of its development

The insurance market is an essential element of the full-fledged functioning of the economic systems of countries with developed market economies. So, nowadays insurance can be called an important and necessary tool to ensure overall economic stability and security, business development and business continuity, effective protection against numerous natural, man-made and other risks, and the implementation of state social policy. The structure and organization of insurance business can effectively solve some of the problems of our society and become one of significant factors affecting the economy. As for property insurance, it occupies a large part of the insurance market, and in its economic essence is expressed in reducing the risks of loss of property of individuals and legal entities in case of an insured event. Its specifics are connected with each type of property insurance. The goals of the article are to study and systematize the theoretical foundations of property insurance and the problems of its development. The scientific novelty of the study consists in obtaining the following results. By means of quantitative indicators and qualitative characteristics the place of property insurance in the insurance market is defined, its classification is studied. The study systematizes approaches to determining the object of property insurance and identifies the main controversial points. The reasons influencing the development of property insurance in Russia are allocated, and key ways of their elimination are designated. In our opinion, these materials can be useful both for researchers dealing with issues and problems of insurance development, and for consumers of insurance services in order to improve the level of insurance culture and financial literacy. In future works it is expected to address the issues of digitalization and innovation in the insurance industry, in particular, to investigate insurtech trends, as well as to identify the impact of IT technologies on the insurance industry.

Текст научной статьи Теоретические аспекты имущественного страхования и проблемы его развития

Таблица 4. Доля имущественного страхования в общем объеме страхового портфеля компаний, %

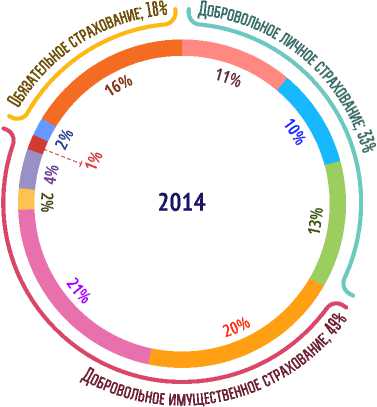

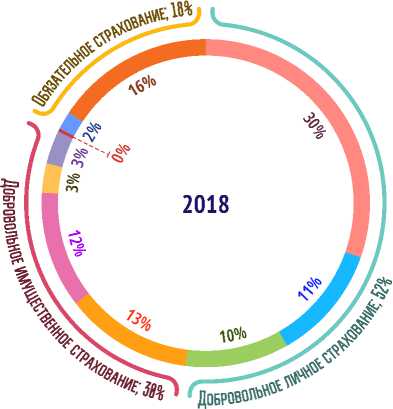

В то же время можно заметить, что в целом по РФ (рис. 1) наибольшую долю по сбору страховых премий в 2018 году занимает страхование жизни (30%). Так как основным источником развития данного вида страхования является банковский канал продаж, то можно предположить, что увеличение страховых премий по страхованию жизни произошло из-за активной выдачи кредитов.

К 2018 году в сравнении с 2014 годом снизилась доля имущественного страхования по добровольному виду на 19%, составив 30% всех страховых премий. Причинами этого могли послужить ухудшение благосостояния граждан и их свободных средств, повышение цен на услуги, недостаток информации и низкая финансовая грамотность населения, неразвитость перестраховочного рынка, приводящая к невозможности страхования крупных рисков. Нельзя не отметить, что увеличение имущественного страхования более выгодно для страховщиков, поэтому следует совершенствовать нормативную базу страховой деятельности, вносить коррективы в структурную политику на рынке страховых услуг, усилить взаимоотношения российского и международного страхового рынка. По остальным видам страхования произошли незначительные изменения.

Имущественное страхование в экономическом аспекте включает в себя организацию особого фонда страхования, предназначенного для возмещения его участникам ущерба, возникшего в результате неблагоприятного события4. Следует отметить, что

Страхование жизни

Страхование от несчастных случаев

Медицинское страхование имущества юридических лиц имущества граждан предпринимательских и финансовых рисков

Страхование гражданской ответственности

Сельскохозяйственное страхование

Личное страхование

Имущественное страхование

Рис. 1. Структура страховых премий по видам страхования в 2014 и 2018 гг. Составлено по: данные Федеральной службы государственной статистики. URL: http://www.gks.ru

основой организации страхования имущества является концепция возмещения. Она предполагает, что цель обеспечения страховой защиты – возвращение страхователя после наступления страхового события в то же финансовое положение, в котором он находился до наступления страхового случая. Концепция возмещения со стороны страхователя не предполагает никакого вы-годоприобретения. Страховщик имеет возможность лишь для возмещения ущерба, нанесенного застрахованным объектом.

Согласно российскому законодательству, имущественное страхование делится на несколько отраслей, в зависимости от категории страхователей и форм собственности: страхование имущества государственных предприятий, общественных и кооперативных организаций, имущество граждан (рис. 2) .

Транспортное страхование включает в себя совокупность способов страхования от опасностей, возникающих на всех видах путей сообщения. Его объектом выступают как сами транспортные средства (каско), так и грузы (карго). Различают сухопутные, морские, речные и авиационные виды страхования.

Страхование грузов представляет собой совокупность видов страхования, предусматривающих обязанности страховщика по страховым выплатам в размере полной или частичной компенсации ущерба, нанесенного объекту страхования. В данном случае объектом являются имущественные интересы лица, о страховании которого заключен договор. Заметим, что имущественный интерес прежде всего связан с владением, пользованием, распоряжением грузом (товаром, багажом или иным грузом) вследствие его повреждения или уничтожения (пропажи) независимо от способа транспор-тировки5.

Отметим, что при страховании имущества юридических лиц объектом является имущество, как принадлежащее страхователю на правах собственности, так и то, которым страхователь распоряжается по догово-

ИМУЩЕСТВЕННОЕ СТРАХОВАНИЕ

СТРАХОВАНИЕ ИМУЩЕСТВА:

– Транспортное страхование

– Страхование грузов

– Страхование имущества юридических лиц

– Страхование имущества граждан

– Сельскохозяйственное страхование

СТРАХОВАНИЕ ГРАЖДАНСКОЙ

ОТВЕТСТВЕННОСТИ:

– Владельцев автотранспорта

– Владельцев авиатранспорта

– Владельцев водного транспорта

– Неисполнения обязанностей

– Организации опасных производственных объектов

– Вреда третьим лицам

– Владельцев железнодорожного транспорта

СТРАХОВАНИЕ ПРЕДПРИНИ

МАТЕЛЬСКИХ РИСКОВ:

– Страхование финансовых рисков

Рис. 2. Классификация видов имущественного страхования

Составлено по: Об организации страхового дела в Российской Федерации: Федеральный закон от 27 ноября 1992 г. № 4015-1 (ред. от 03.07.2016).

ру аренды, найма, лизинга, а также принятое для переработки, ремонта. Что касается страхования имущества граждан, оно связано с вероятностью и возможностью причинения ущерба или вреда имущественным интересам страхователя. Это может заключаться в уничтожении или частичном повреждении принадлежащего или находящегося в распоряжении (пользовании) имущества.

Под сельскохозяйственным страхованием может подразумеваться страхование такого имущества, как урожай сельскохозяйственных культур (кроме урожая сенокосов), сельскохозяйственные животные, домашняя птица, пушные звери, семьи пчел; здания, сооружения, передаточные устройства, силовые, рабочие и другие машины и оборудование, инвентарь, продукция, сырье, материалы и многолетние насаждения.

Необходимо иметь в виду, что при страховании гражданской ответственности в качестве объекта выступают имущественные интересы лиц, к которым относятся следующие виды: страхование владельцев автотранспорта, авиатранспорта, водного транспорта, железнодорожного транспорта, неисполнения обязательств и иные виды страхования гражданской ответственности.

Касательно страхования гражданской ответственности владельцев автотранспортных средств отметим, что по договору страхования гражданской ответственности владель- цев авиатранспорта могут быть застрахованы имущественные интересы страхователя, связанные с его намерением избежать убытков (расходов) из-за возможного наступления гражданско-правовой ответственности за причинение вреда жизни, здоровью и/или имуществу физических лиц или имуществу юридических лиц в связи с эксплуатацией воздушного судна. Страхование ответственности владельцев водного транспорта – страхование гражданской ответственности судовладельцев за ущерб, нанесенный в ходе эксплуатации судов, имуществу, здоровью и жизни третьих лиц. Страхование ответственности за неисполнение обязательств защищает страхователя-должника на случай неисполнения или ненадлежащего исполнения взятого им на себя обязательства. При этом страховая компания обязана компенсировать кредитору соответствующую сумму ущерба.

Говоря об объекте страхования при эксплуатации опасных производственных объектов, подчеркнем, что им являются имущественные интересы страхователя, связанные с его обязанностью возместить ущерб, нанесенный жизни, здоровью или имуществу третьих лиц или окружающей природной среде в результате аварии, происшедшей на эксплуатируемом страхователем опасном производственном объекте. Так, например, к опасным производственным объектам относятся: котельные, работающие на жидком топливе;

котельные, работающие на газе; склады ГСМ; лифты пассажирские; лифты грузовые.

При страховании за причинение вреда третьим лицам объектом также выступают имущественные интересы страхователя, связанные с его обязанностью в порядке, установленном гражданским законодательством Российской Федерации, возместить вред, причиненный жизни, здоровью и/или имуществу третьих лиц. Заметим, что страхование ответственности владельцев железнодорожного транспорта подразумевает под собой совокупность видов страхования, связанных с обязанностью страхователя (застрахованного) возместить вред, причиненный жизни, здоровью и (или) имуществу третьих лиц (потерпевшим) в результате эксплуатации железнодорожного транспорта как источника повышенной опасности.

Необходимо принимать во внимание, что с развитием рыночных отношений возникла возможность такого риска, как предпринимательский, который представляет собой риск убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности по независящим от предпринимателя обстоятельствам. К ним отнесены: риск убытков, связанных с простоями; риск убытков из-за нарушения своих обязательств контрагентами предприятия; риск, связанный с недополучением ожидаемых доходов. Положительный момент для предприятий заключается в том, что они могут застраховаться от убытков вследствие простоя производства (оказания услуг), которые возникают по не зависящим от предприятий причинам. В зависимости от условий договора страхования могут возмещаться убытки, например, производственной компании, понесенные как в результате полной остановки деятельности, так и из-за частичного снижения оборотов, связанного с наступлением страхового случая. Договор страхования предусматривает выплату компенсации, если перерыв в производстве вызван одной из следующих причин (страховых случаев): пожар, удар молнии, взрыв, противоправные действия третьих лиц, стихийные бедствия и т. д. (за исключением военных действий или изменения политической ситуации в стране)6.

Договор страхования заключается на основании устного или письменного заявления страхователя путем выдачи страхового полиса или полнотекстового договора страхования. Формы заявления, страхового полиса и договора страхования являются типовыми, страховщик оставляет за собой право вносить в них изменения и дополнения в соответствии с условиями конкретного договора страхования и законодательством РФ. Цикл процесса страхования рассмотрен на рис. 3.

Важно указать на отличие договора имущественного страхования от иных договоров страхования, которое заключается в компенсационном характере страхового покрытия. То есть страхователь покупает гарантию возмещения понесенных им реальных убытков, имеющих определенную материальную оценку [5].

При разных видах имущественного страхования объектом выступает то имущество, то страховой интерес. Это связано с нали-

Рис. 3. Цикл процесса страхования

Составлено по: Об организации страхового дела в Российской Федерации: Федеральный закон от 27 ноября 1992 г. № 4015-1 (ред. от 03.07.2016).

чием существенного условия договора имущественного страхования в соответствии со статьей 942 ГК РФ – «соглашения сторон об определенном интересе, являющемся объектом страхования». Так, данное положение ГК РФ породило дискуссии о том, что же является объектом страхования – имущество или интерес. Исследуя работы известных цивилистов, мы смогли выделить пять возможных объектов страхования (табл. 5) .

На сегодняшний день нет единой трактовки понятий «объект» и «предмет» страхования. С точки зрения русского языка, предмет – это всякое материальное явление, вещь, а объект – явление, предмет, на который направлена деятельность, что относит понятие «объект» к более широкой категории нежели «предмет». По нашему мнению, объектом имущественного страхования выступает страховой имущественный интерес, а в качестве предмета имущественного страхования – «то, что застраховано».

Таким образом, необходимо отметить, что сформулированные на сегодняшний день пра- вила ст. 942, 958 ГК РФ не позволяют корректно применять нормы закона к страхованию имущественных прав по договору страхования имущества. Это порождает некоторые трудности в развитии страхового бизнеса. Несомненно, развитие страхового бизнеса в России всегда проходило нестабильно, череда таких проблем, как инфляция, финансовоэкономический кризис, усиленный контроль за деятельностью страховых организаций со стороны государства, тормозила функционирование страхового рынка. Подробно остановимся на основных проблемах развития имущественного страхования в России [17; 18].

Зачастую недостаточно проработанные теоретико-методологические вопросы преломляют их практическую реализацию. На наш взгляд, наиболее важной проблемой имущественного страхования в РФ является недострахование, которое возникает, когда клиент страхует свое имущество на сумму значительно меньше фактической стоимости7. В связи с этим при наступлении страхового случая выплата неадекватна

Таблица 5. Подходы к определению объекта имущественного страхования

|

Подход |

Авторы и сторонники |

Содержание подхода |

|

1. Вещь и личные блага |

В.К. Райхер |

Объектом имущественного страхования является вещь, а личного страхования – личные блага |

|

2. Страховая выплата |

К.А. Граве, Л.А. Лунц, О.С. Иоффе |

Следует разграничивать объект (предмет) страховой охраны и объект страхового правоотношения. Объектом страховой охраны являются вещи, личность человека и его здоровье. Но ни сама застрахованная вещь, ни личность человека не служат объектами, на которые направлены обязанности и полномочия субъектов страхового правоотношения. Объект страхового правоотношения – это, с одной стороны, возмещение убытков, причиненных страхователю либо третьему лицу (выгодоприобретателю), с другой стороны – выплата страховой суммы |

|

3. Страховая услуга |

Б.С. Шац |

Страховая услуга состоит в принятии страховщиком на себя и последующем несении страхового риска. Причем очевидно, что страховая услуга в равной мере может является предметом договора как личного, так и имущественного страхования |

|

4. Благосостояние |

С.В. Дедиков |

Объектом страхования в широком смысле является уровень благосостояния (совокупность имущества и имущественных прав, объем активов), а в узком – то имущество или то событие, с которым страхователь или выгодоприобретатель связывает возможность проявления конкретных рисков |

|

5. Имущественный интерес |

В.И. Серебровский |

Страховой интерес есть имущественная ценность, которую страхователь может потерять от страхового случая |

|

Составлено по: Шац Б.С. Об объекте страхования // Юридическая и правовая работа в страховании. 2006. № 2; Дедиков С.В. Объект имущественного страхования // Юридическая и правовая работа в страховании. 2006. № 3. С. 34; Серебровский В.И. Избранные труды по наследственному и страховому праву. М.: Статут, 1997. С. 372; Иоффе О.С. Избранные труды: в 4 т. Т. III. Обязательственное право. СПб., 2004. С. 710. |

||

7 Обзор ключевых показателей деятельности страховщиков. 2018. № 4. URL: https://www.cbr.ru/Content/ Document/File/71180/review_insure_18Q4.pdf и восстановление утраченного имущества становится невозможным. Для достижения приемлемой страховой услуги по обеспечению страховой защиты имущества необходимо выбирать страховщика, который не предоставляет заниженные страховые тарифы и отвечает по своим обязательствам при наступлении страхового события.

Также частой проблемой является ситуация, когда страховщики выдвигают определенные требования к объектам страхования, абсолютно неприемлемые для страхователей. Примером могут служить фермерские хозяйства, для которых перечисленные в договоре риски, предлагаемые страховщиками, зачастую не могут быть интересными.

В свою очередь, существенная ошибка страхователей – неправильная оценка рисков. Так, например, клиент страхует свой дом от пожара и землетрясений, а из-за высокого уровня осадков его имущество было подвержено затоплению. В этом случае страховая организация не будет выплачивать страховое возмещение, так как данный риск в договоре не учитывался. Таким образом, в данной ситуации необходимо предоставление такого товара, который будет покрывать полный пакет рисков.

Одной из важнейших проблем для развития страхового рынка в целом остается недоверие к страховым компаниям страхователей, а также низкий уровень доходов и финансовой грамотности у населения Российской Федерации. Если страховые компании понимают необходимость принятия мер восстановления доверия как физических, так и юридических лиц, это приводит к созданию публичной отчетности, проведению информационных лекций для потенциальных клиентов страховых услуг, предоставлению полной информации о страховых продуктах, увеличению рекламы.

Еще одна проблема – неправильная оценка стоимости строений, которые подлежат страхованию. В заявлении достаточно часто указывается общая стоимость зданий, сооружений без выделения их конструктивных элементов и внутренней отделки, что определенно необходимо для установления страховой суммы и соответствующих тарифов. Сдерживание развития малого бизнеса также неблагоприятно сказывается на развитии как имущественного страхования, так и страхового рынка в целом. Страховые компании в основном ориентированы на работу с крупными и средними компаниями, а малому бизнесу чаще всего не уделено должного внимания [19–21].

Как зарубежные, так и отечественные страховые организации, конкурируя друг с другом, начинают выходить за рамки осуществления исключительно страховых операций. Они предоставляют более широкий спектр дополнительных услуг, превращаясь в посредников, с внедрением страхования, финансового посредничества, консалтинга, финансовых инвестиций и других видов.

В результате в настоящее время под оболочкой страховых компаний формируются новые игроки рынка, участвующие не только в сфере страхования, но и в других областях. На данном этапе развития российского страхового рынка замечена тенденция, заключающаяся в интеграции страховых компаний с банковскими учреждениями и продаже общих проектов страховых полисов через банковскую сеть [22–24].

В то же время проблема расширения страховых портфелей в России недостаточно решена, так как все еще существует неудовлетворенный спрос на классические страховые портфели. На западе практически не осталось мест для страховых компаний, поэтому страховщики обеспечивают свое место на рынке десятилетиями. Российские компании, в отличие от зарубежных, достигают определенных успехов в этом вопросе, поскольку могут продавать как классические, так и новые комбинированные виды страхования.

Таким образом, вышеперечисленные проблемы являются сдерживающим механизмом, негативно влияющим на развитие отдельных областей страхования и, следовательно, на рынок страхования в целом. Тем не менее, при существующих проблемах рынок страхования имущества юридических и физических лиц развивается. Вероятно, если страховые компании начнут тщательно подходить к своим клиентам, разрабатывать и предлагать для них индивидуальные страховые программы с учетом всех особенностей, тогда страхователи будут заинтересованы во вложении средств в страхование. Следует добавить, что страховщику необходимо участвовать в тендерах, так как использование данного ресурса закрепляет за ним статус надежной компании и повышает привлекательность для юридических лиц в качестве потенциальных страхователей,

Подводя итог, отметим, что за последние несколько лет Россия демонстрировала высокие темпы роста страховых премий. Это предполагает оптимистические прогнозы для российского рынка страховых услуг. Рассматривая имущественный рынок страхования, можно сказать, что он снижает обороты своего развития, показывая отрицательную динамику. Исходя из цели исследования, повторим, что страхование имущества подразумевает страхование от возможных убытков и заключается в организации специального страхового фонда, предназначенного для возмещения участникам убытков, возникших в результате наступления неблагоприятного случая. Так как по мере укрепления российского страхового рынка вопросы совершенствования имущественного страхования, обеспечивающего социально-экономическую стабильность, приобретают особое значение, на наш взгляд, для более качественного развития страхования в Российской Федерации необходимо разрабатывать новые страховые продукты и стратегии по их внедрению, которые будут выгодны как для страховщика, так и для страхователя. Это даст возможность увеличить объем страховых операций и повысить роль страхования в целом. Также необходимо искоренять неточности в законодательной базе, вызывающие разногласия, и активно воспитывать у граждан культуру в сфере страхования для понимания возможных рисков и их последствий.

Список литературы Теоретические аспекты имущественного страхования и проблемы его развития

- Социально-экономические проблемы локальных территорий: монография / Т.В. Ускова [и др.]. Вологда: ИСЭРТ РАН, 2013. 196 с.

- Аксютина С.В. Страховой рынок РФ: проблемы и перспективы // Проблемы развития территории. 2014. № 2. С. 115-126.

- Pfeiffer C. Introduction to Reinsurance. Wiesbaden: Verlag Gebler; Edition 4, revised, 1994. 145 p.

- Bland D. Insurance: Principles and Practice. The Chartered Insurance Institute, 1993. 416 p.

- Gradinaru N. Insurer sequestration of the debtor's immovable property in business. Challenges of the Knowledge Society, 2011, no. 1, pp. 297-301. Available at: https://www.doaj.org/article/227a61200ad945419ff642f2f6528b3f

- Aunon-Nerin D., Ehling P. Why firms purchase property insurance? Journal of Financial Economics. 2008, no. 90 (3), pp. 298-312. Available at: https://ideas.repec.org/p/chf/rpseri/rp0716.html

- Achim M.-L. Mathematical methods used for calculate insurance premium to the property insurance. Annals of the University of Petrosani: Economics. 2012, no. 12 (2), pp. 14-20. Available at: https://ideas.repec.org/a/pet/annals/v12y2012i2p14-20.html

- Орланюк-Малицкая Л.А. Методологические аспекты оценки развития страхового рынка России // Экономика. Налоги. Право. 2013. № 5. С. 67-73.

- Турбина К.Е. Тенденции развития мирового рынка страхования. М.: Анкил, 2000. 320 с.

- Шахов В.В., Медведев В.Г., Миллерман А.С. Теория и управление рисками в страховании. М.: Финансы и статистика, 2005. 222 с.

- Дедиков С.В. Страховая премия // Финансы. 2006. № 5. С. 60-64.

- Быкова Н.Н. Сущность страхования и механизм реализации имущественного страхования на современном этапе // Вестн. НГИЭИ. 2016. № 12. С. 139-144.

- Орланюк-Малицкая Л.А. Страхование как зеркало национальной экономики // Журн. прав. и экон. исслед. 2016. № 3. С. 154-161.

- Васильева Т.С. Актуальные вопросы оценки финансового состояния страховой организации // Журн. исслед. по управлению. 2018. № 11. С. 54-73.

- Тепкаева З.З. Страховой рынок России. Современное состояние и перспективы развития // Экон. науки. 2016. № 9 (141). С. 51-56.

- Орланюк-Малицкая Л.А. Страховой интерес как базис развития регионального страхования // Региональная экономика и управление. 2017. № 4. С. 1-10.

- Гринберг Р.С. Экономика мира и России: тренды, шансы, риски // Экономическое возрождение России. 2017. № 1. С. 17-21.

- Проблемы экономического роста территорий: монография / Т.В. Ускова [и др.]. Вологда: ИСЭРТ РАН, 2013. 170 с.

- Турбина К.Е. Современное понимание имущественных интересов как объекта страхования // Финансы. 2000. № 11. С. 45-49.

- Дедиков С.В. Динамика страхового интереса во время страхования // Финансы. 2012. № 1. С. 16-23.

- Основные принципы страхования, стандарты и методология / К.Е. Турбина [и др.] // Страховое право. 2014. № 3. С. 58-102.

- Cawley J., Philipson T. An Empirical Examination of Information Barriers to Trade in Insurance. American Economic Review, 1999, no. 89, pp. 827-846.

- Chiappori P., Jullien B., Salanié B., Salanié F. Asymmetric Information in Insurance: General Testable Implications. RAND Journal of Economics, forthcoming, 2006, no. 37, pp. 783-798.

- Fang H., Keane M.P., Silverman D. Sources of Advantageous Selection: Evidence from the Medigap Insurance Market. Journal of Political Economy, 2008, no. 116, pp. 303-350.