Теоретические аспекты помещения товаров под таможенную процедуру временного ввоза

Автор: Котельников Н.А.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 4 (82), 2022 года.

Бесплатный доступ

В статье рассмотрены основные характеристики таможенной процедуры временного ввоза (допуска) и её значение во внешнеэкономической деятельности. Рассмотрена нормативно-правовая база, регулирующая эту таможенную процедуру, а также условия, при которых товары могут быть помещены под таможенную процедуру временного ввоза (допуска).

Таможенное дело, евразийский экономический союз, таможенные процедуры, временный ввоз (допуск)

Короткий адрес: https://sciup.org/140292290

IDR: 140292290 | УДК: 339.56

Theoretical aspects of placing goods under the customs procedure of temporary import

The article discusses the main characteristics of the customs procedure of temporary importation (admission) and its significance in foreign economic activity. The regulatory framework regulating this customs procedure is considered, as well as the conditions under which goods can be placed under the customs procedure of temporary import (admission).

Текст научной статьи Теоретические аспекты помещения товаров под таможенную процедуру временного ввоза

В условиях постоянного расширения и укрепления международных связей во всех сферах, включая внешнеэкономическую, усиливается роль такого органа исполнительной власти, как Федеральная таможенная служба Российской Федерации, ведь именно на таможенные органы возложена обязанность по защите экономических интересов государства. Применяя разнообразные инструменты и механизмы, таможенные органы следят за процессом перемещения товаров и транспортных средств через таможенную границу и пресекают попытки нарушения таможенного законодательства.

Одним из таких механизмов, применяемых таможенными органами, является помещение товаров под таможенные процедуры. В соответствии с пп.34 п.1 ст.2 Таможенного кодекса Евразийского экономического союза (далее – ТК ЕАЭС), таможенная процедура – это совокупность норм, определяющих для таможенных целей требования и условия пользования и (или) распоряжения товарами на таможенной территории таможенного союза или за ее пределами. Помещение товаров под определённую таможенную процедуру устанавливает рамки дальнейшего распоряжения и пользования товарами, влияет на порядок уплаты таможенных платежей.

Одной из таможенных процедур является таможенная процедура временного ввоза (допуска).

Помещению под эту таможенную процедуру подлежат иностранные товары, которые ввозятся на таможенную территорию Евразийского экономического союза (далее – ЕАЭС, Союз) на определённый срок без уплаты или с частичной уплатой таможенных платежей. Так, помещению под таможенную процедуру временного ввоза будут подлежать те товары, которые ввозятся на территорию ЕАЭС в качестве выставочных образцов, научных моделей или спортивного инвентаря для проведения международных соревнований. Кроме того, помещению под данную таможенную процедуру подлежат машины и оборудование, ввозимые в рамках внешнеэкономической операции международного лизинга (долгосрочной аренды).

Основными критериями, характеризующими таможенную процедуру временного ввоза (допуска) являются следующие:

-

1. На таможенную территорию ЕАЭС ввозятся товары, имеющие статус иностранных.

-

2. В отношении товаров, помещённых под таможенную процедуру временного ввоза, не требуется оплата таможенных платежей.

-

3. К ввозимым товарам не применяются меры нетарифного регулирования.

-

4. Товары обязательно должны подлежать идентификации по истечении срока действия таможенной процедуры.

-

5. При завершении срока действия таможенной процедуры временного ввоза товары необходимо поместить под иную таможенную процедуру.

Появление и развитие исследуемой таможенной процедуры связано в первую очередь с потребностями бизнеса в развитии новых форм международного сотрудничества. Заявление в отношении перемещаемых товаров таможенной процедуры временного ввоза (допуска) позволяет частично или полностью снять препятствия для развития разнообразных связей с зарубежными коллегами путём предоставления особых льгот (например, льгот в части уплаты таможенных платежей). Но с целью обеспечения экономической безопасности государства для применения данной таможенной процедуры требуется установить чёткие правовые рамки её использования.

Законодательство в области помещения товаров под таможенную процедуру временного ввоза, действующее на сегодняшний день, достаточно обширно и охватывает как общие, так и частные принципы применения этой таможенной процедуры.

Область применения таможенной процедуры временного ввоза (допуска) устанавливается в Международной конвенции об упрощении и гармонизации таможенных процедур от 18.05.1973 (в редакции Протокола о внесении изменений в Международную конвенцию об упрощении и гармонизации таможенных процедур от 26.06.1999) – Киотской конвенции, путем закрепления ряда стандартов и рекомендаций по практическому поведению. Специальное приложение G «Временный допуск» к Киотской конвенции содержит определение таможенной процедуры временного ввоза (допуска), а также ряд базовых стандартов, рекомендуемых к применению всеми государствами, подписавшими конвенцию.

Основным международным документом, регулирующим применение таможенной процедуры временного ввоза, является Конвенция о временном ввозе (Стамбульская конвенция) от 26.06.1990. Стамбульская конвенция содержит основные определения, используемые при применении таможенной процедуры временного ввоза, например, даётся определение терминам «временный ввоз», «документ о временном ввозе», «ввозные пошлины и сборы» и др.

На территории России также действует наднациональное и национальное законодательство, регулирующее применение процедуры временного ввоза.

На наднациональном уровне таможенная процедура временного ввоза регулируется положениями главы 29 ТК ЕАЭС. Положения данной главы регламентируют сроки действия этой таможенной процедуры на таможенной территории ЕАЭС, а также содержат условия помещения под таможенную процедуру, фиксируют особенности исчисления и уплаты та- моженных платежей и перечисляют варианты завершения, приостановления и прекращения действия таможенной процедуры временного ввоза.

Национальный уровень нормативно-правовой базы в отношении таможенной процедуры временного ввоза представлен, в первую очередь, Федеральным законом от 03.08.2018 №289-ФЗ «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации», в частности, положениями главы 26 этого Федерального закона. Кроме этого, отдельные аспекты помещения товаров под таможенную процедуру временного ввоза регулируются различными нормативными документами министерств и ведомств (приказами, инструкциями и др.).

Для помещения товаров под таможенную процедуру временного ввоза должен быть соблюдён ряд условий.

Помещению под таможенную процедуру временного ввоза подлежат только иностранные товары, и статус иностранных товаров сохраняется на всём протяжении срока действия таможенной процедуры.

Таможенная процедура временного ввоза (допуска) не может быть применена к отдельным категориям товаров. В их числе пищевые продукты, сырьё, полуфабрикаты и другие категории товаров (преимущественно скоропортящиеся товары и товары, не подлежащие идентификации).

Срок действия таможенной процедуры временного ввоза не может превышать 2 года со дня помещения товаров под эту таможенную процедуру. Для отдельных категорий товаров в зависимости от целей ввоза существует возможность продления срока временного ввоза.

В соответствии с нормами ТК ЕАЭС, товары, помещённые под таможенную процедуру временного ввоза, должны оставаться в неизменном состоянии (допускаются изменения, появившиеся вследствие естественной убыли или естественного износа при нормальных условиях хранения и перевозки). Допускается также проведение операций, требующихся для со- хранения рабочего состояния товара. К таким операциям относятся, например, ремонт (частичный или капитальный), техническое обслуживание и др. Также в отношении товаров разрешается проведение экспериментов, испытаний и исследований, но проводимые мероприятия должны обеспечить возможность последующей идентификации товара после завершения срока действия таможенной процедуры временного ввоза.

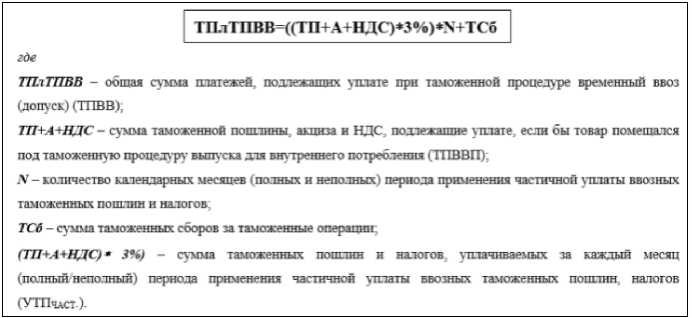

В отношении товаров, помещаемых под таможенную процедуру временного ввоза (допуска) с частичной уплатой ввозных таможенных пошлин, налогов, ввозные таможенные пошлины, налоги подлежат уплате за период со дня их помещения под таможенную процедуру временного ввоза (допуска) по день завершения ее действия.

Расчёт таможенных платежей при частичной уплате осуществляется по следующей формуле (рис. 1).

Рис.1. Формула расчёта таможенных платежей при частичной уплате

Таможенная процедура временного ввоза может быть завершена таможенными процедурами реэкспорта, выпуска для внутреннего потребления, процедурами переработки и иными процедурами, допустимыми в отношении иностранных товаров.

Список литературы Теоретические аспекты помещения товаров под таможенную процедуру временного ввоза

- Международная конвенция об упрощении и гармонизации таможенных процедур от 18.05.1973 (в ред. Протокола от 26.06.1999) [Электронный ресурс] // Электронный фонд правовых и нормативно-технических документов. URL: https://docs.cntd.ru/document/1901082.

- Конвенция о временном ввозе от 26.06.1990 [Электронный ресурс] // Электронный фонд правовых и нормативно-технических документов. URL: https://docs.cntd.ru/document/1901084.

- Таможенный кодекс Евразийского экономического союза (приложение №1 к Договору о Таможенном кодексе Евразийского экономического со-юза) [Электронный ресурс] // Официальный интернет-портал правовой информации. URL: http://www.pravo.gov.ru.

- Федеральный закон «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации» от 03.08.2018 г. №289-ФЗ [Электронный ресурс] // СПС «Консультант-плюс». URL:http://www.consultant.ru/document/cons_doc_LAW_3040/.

- Джабиев А. П. Таможенные процедуры: учебник для вузов / А. П. Джабиев. М.: Издательство Юрайт, 2020. 425 с.

- EDN: ZPYIQY

- Козырин А.Н. Временный ввоз в таможенном законодательстве ЕАЭС: таможенная процедура и ее налоговые последствия [Электронный ресурс] // Право. Журнал Высшей школы экономики. 2018. №1. С.130-147. URL: https://cyberleninka.ru/article/n/vremennyy-vvoz-v-tamozhennom-zkonodatelstve-eaes-tamozhennaya-protsedura-i-ee-nalogovye-posledstviya.