Теоретические аспекты развития сегментарного учета

Автор: Латышева Анна Юрьевна

Рубрика: Бухгалтерский учет, анализ и аудит

Статья в выпуске: 2 т.16, 2022 года.

Бесплатный доступ

В условиях перехода России к рыночной модели хозяйствования и разразившегося мирового финансового кризиса успешно функционируют те экономические субъекты, которые имеют несколько сегментов бизнеса, поскольку диверсифицируют свои риски. В этой связи особую актуальность приобретает порядок выделения сегментов бизнеса и оценка их результативности. В научной работе рассмотрены различные подходы к трактовке понятий «сегмент деятельности», «внутренняя и внешняя сегментарная отчетность», на базе полученных выводов уточнено понятие «сегмент деятельности» как объект внутрихозяйственного учета. Обоснованы специфические задачи учета сегментов деятельности, которые позволяют правильно строить и вести учет, анализ и контроль как отдельного сегмента деятельности, так и их группы на уровне экономического субъекта. Раскрыты факторы и риски, оказывающие влияние на формирование сегментов деятельности. Обобщены известные подходы к классификации сегментов деятельности и предложены новые классификационные признаки (по уровню риска, по отрасли, по видам производимой продукции, по внешним покупателям, по видам деятельности, по географическим регионам, по центрам ответственности), позволяющие расширить представления о сегментах деятельности.

Сегмент, сегментарная отчетность, операционный сегмент, географический сегмент

Короткий адрес: https://sciup.org/147237410

IDR: 147237410 | УДК: 657

Theoretical aspects of the development of segment accounting

In the conditions of Russia's transition to the market model of economic management and the global financial crisis, those economic entities, which have several business segments, successfully operate because they diversify their risks. In this connection, the order of allocation of business segments and estimation of their effectiveness becomes of special urgency. In the scientific work, different approaches to treatment of the concepts of segment of activity and internal and external segment reporting are considered. On the basis of the obtained conclusions the concept of segment of activity as an object of internal business accounting is clarified. The specific tasks of accounting of activity segments have been substantiated, which allow to build and carry out the correct accounting, analysis and control of an individual activity segment or their group at the level of an economic entity. Factors and risks, which influence the formation of activity segments, are revealed. The known approaches to classification of activity segments are generalized, and the new classification criteria (as per risk level; industry sector; types of products; external buyers; types of activity; geographical regions; responsibility centers) are offered, allowing to broaden the idea of activity segments as objects of accounting, analysis and control.

Текст научной статьи Теоретические аспекты развития сегментарного учета

Развитие рыночных отношений обострило многие проблемы, связанные с эффективным функционированием хозяйствующих субъектов различных форм собственности. Зарождение отечественных корпораций началось в результате развития отраслей народного хозяйства, увеличение объемов бизнеса привело к созданию глобальных рыночных отношений, это в свою очередь определило переподготовку экономических субъектов к объединению по отраслевому признаку.

Основополагающий вклад в разработку вопросов теории и методологии формирования сегментарного учета внесен такими отечественными учеными, как З.В. Удалова [7], Т.А. Коннова [4], К.Ю. Котова [5]. Исследователи полагают, что постановка сегментарного учета на экономическом субъекте позволит предоставить необходимую информацию о влиянии отдельных подразделений экономического субъекта на конечные результаты его деятельности. Данными сегментарного учета пользуются как внешние, так и внутренние пользователи. А.Н. Чикишева [10], Т.В. Вар-кулевич [2] утверждают что такая информация позволяет сделать выводы по всем направлениям деятельности экономического субъекта: рынки сбыта, количество и качество выпускаемой продукции, производительность труда работников структурного подразделения, состояние производственных мощностей, подверженность рискам и т. д. В связи с вышеизложенным данное исследование приобретает актуальность.

Также вопросами сегментарного учета занимались и зарубежные ученые (например, Thomas W.B. [19], Stanford-Harris M.A. [18], Lee S.K. [15], Garrison Ray H. [13], Glaum M. [14] и др.) в их работах прослеживаются элементы организации бухгалтерского учета и формирования отчетности по сегментам.

Оценивая вклад научных школ по достоинству, следует отметить, что на сегодняшний день остаются недостаточно проработанными вопросы систематизации факторов, влияющих на выделение сегментов для анализа сегментарной отчетности, а также классификация сегментов. До настоящего времени не в полной мере раскрыты этапы формирования внешней сегментарной отчетности. Не проводится оценка влияния результатов деятельности различных сегментов на итоговый результат деятельности экономического субъекта в целом. Деятельность крупных и средних экономических субъектов диверсифицирована, реализовы- вается в разных регионах, сегментирована по рынкам сбыта. Следовательно, появляется потребность в получении количественной, качественной и достоверной информации о том, что дает каждый отдельный сегмент рынка, вид продукции, регион, подразделение, поставщик, клиент. Такие показатели необходимы не только для грамотного и эффективного управления, но и для принятия решения о ликвидации сегментов, о разукрупнении либо слиянии экономических субъектов, объективной оценки экономического субъекта.

Целью исследования является разработка положений по совершенствованию порядка формирования отдельных направлений сегментарного учета, которые в свою очередь будут способствовать получению качественной информации в разрезе сегментов деятельности и упростят управление экономическим субъектом.

В процессе проведения научного исследования применялись специальные методы экономического анализа (сравнение, коэффициентный анализ, факторный анализ) и статистики (сводка, группировка, построение диаграмм); широко использовались приемы табличного представления информации.

Теория

Сегментарный учет повышает прозрачность, аналитичность и контроль данных и тем самым способствует правильному принятию управленческих решений [16]. Важными вопросами постановки сегментарного учета на экономическом субъекте, по нашему мнению, являются: порядок выделения сегментов деятельности, формирование информации о результатах деятельности сегмента, анализ полученных результатов, методика его проведения и перспективы развития сегментарного учета.

Понятие «сегментарный учет» появляется в практике зарубежных организации, как отмечают многие исследователи, с введением управленческого учета. В зарубежной литературе сегментарный учет отождествляется обычно с понятием «учет по центрам ответственности» [11, 14, 17].

Изначально в экономической литературе появилось такое понятие, как «сегмент», и уже на базе этого понятия была введена такая трактовка как «Информация по сегментам». В российской практике обычно используют понятие «Информация по сегментам», нормативно-правовое регулирование данного вопроса подробно освещает ПБУ 12/2000 от 27.01.2000 № 11н (ред. 18.09.2006). В целях упорядочивания научных мнений о содержании и сущности понятия «сегмент деятельности», а также выявления смысловых разграничений составлена табл. 1.

Таблица 1

Обзор различных трактовок понятия «информация по сегментам»

|

Автор |

Понятие «сегмент деятельности» |

|

Боташева Л.С. [1] |

Информация, которая раскрывает экономические показатели деятельности организации в определенных ее производственных участках (уровень рисков и прибылей) |

|

Чикишева К.Ю. [5] |

Информация, для заинтересованных пользователей бухгалтерской отчетности обеспечивающая их необходимыми сведениями. Эти данные позволяют оценить хозяйственную структуру организации и ее отраслевую специфику, показывают распределение финансовых значений по отдельным направлениям деятельности. Данная информация предоставляется на основании внутренней управленческой отчетности организации |

|

Alfonsoa E. [12] |

Информация по отдельному географическому или операционному сегменту, подлежащая обязательному раскрытию в бухгалтерской отчетности или в сводной бухгалтерской отчетности |

|

Федорова Т.В. [8] |

Система информации, которая раскрывает часть деятельности организации в определенных хозяйственных условиях, с помощью предоставления набора показателей бухгалтерской (финансовой) отчетности организации |

Рассмотрев и проанализировав различные подходы к определению сущности и содержания понятия «сегмент деятельности» (см. табл. 1), мы пришли к выводу, что авторы трактуют его по-разному, однако смысловое содержание понятия базируется на том, что это информация, раскрывающая часть деятельности организации, подлежащая обязательному раскрытию в финансовой отчетности организации. В первую очередь следует разобраться, какими отличительными чертами обладает сегмент, каковы причины и признаки его выделения. В экономической литературе ученые сходятся во мнении, что сегмент бизнеса представляет собой специфический вид деятельности, способный приносить доход, информация о котором отражается в отчетности хозяйствующего субъекта. На базе проведенного анализа можно сформулировать авторское понятие «сегмент деятельности». Оно будет отличаться от ранее существующих полнотой определения и подробным обоснованием. Сегмент деятельности – это объект внутрихозяйственного учета, который показывает сравнительную оценку доходов и рисков, присущих специфическим видам деятельности, типам выпускаемой продукции или производимым услугам, а также географическим районам, в которых экономический субъект осуществляет свою деятельность, с целью формирования целостного представления о результатах деятельности и перспективах развития сегментов для принятия управленческих решений.

Зачастую, в информации по сегментам заинтересованы как внутренние, так и внешние пользователи: кредиторы, акционеры, работники организации, инвесторы, поставщики и т. д. В связи с этим усиливается уровень требований, которые предъявляются к ведению учета, составлению отчетности и формам ее представления [6]. Необхо- димо отметить, что цели и задачи составления внутренней и внешней сегментарной отчетности несут разные ценности для заинтересованных пользователей. Целью составления отчетности по сегментам деятельности является содействие пользователям финансовой отчетности в том, чтобы они имели возможность: анализировать основные направления деятельности экономического субъекта; оценивать риски и прибыльность экономического субъекта; принимать адекватные решения в отношении деятельности экономического субъекта.

В табл. 2 мы рассмотрели разные взгляды ученных-экономистов на понятия «внешняя сегментарная отчетность» и «внутренняя сегментарная отчетность».

Исходя из содержания табл. 2, сделаем вывод, что внешняя сегментарная отчетность направлена на отражение информации о деятельности экономического субъекта по определенным отраслевым и географическим сегментам. Благодаря такой информации можно провести оценку перспективы развития филиалов головной компании, установить тактику и стратегию кредитования и инвестирования своих дочерних экономических субъектов. Существенные направления исследования данной отчетности представляют собой изучение динамики финансовых ресурсов, доходов и расходов.

Внутренняя сегментарная отчетность составляется на основе управленческой отчетности. Она зависит от таких факторов, как калькуляция и структура экономического субъекта. На ее базе экономический субъект может провести оценку вклада в работу каждого сегмента деятельности. Как показывает практика, экономические субъекты не формируют данные о затратах по подразделениям. В итоге экономический субъект не может оценивать вклад каждого

Таблица 2

Обзор различных трактовок понятии «внешняя сегментарная отчетность» и «внутренняя сегментарная отчетность»

Следовательно, внешняя сегментарная отчетность предоставляет информацию для аналитических процедур финансового состояния экономического субъекта, а внутренняя – необходима для оценки эффективности работы каждого отдельно взятого сегмента деятельности.

Главная цель сегментарной отчётности – это обеспечение всех заинтересованных пользователей бухгалтерской отчетности экономического субъекта данными, позволяющими проанализировать распределение финансовых показателей по отдельным направлениям деятельности [12, 13].

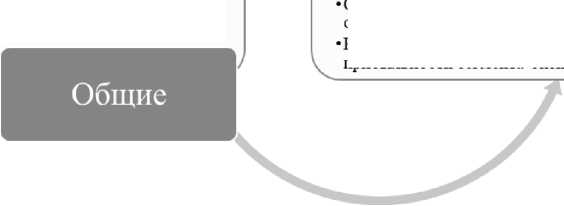

Сегментарная отчетность несет определенную ценность для ее пользователей, она определяется задачами, которые призвана решать. На рис. 1 мы выделили общие и специфические задачи сегментарного учета и отчетности.

На рис. 1 нами представлено множество разноплановых задач сегментарного учета, однако какая из сформулированных задач является наиболее приоритетной, утверждать достаточно сложно и нерационально. Границы их осуществления иногда достаточно условны, одна задача обусловливает решение других, и наоборот. Однозначно лишь то, что сегментарная отчетность в руках пользова- теля помогает решить ему огромный спектр задач, направленных на принятие обоснованных решений в отношении изучаемого экономического субъекта и его деятельности.

Исходя из представленных на рис. 1 задач, можно разработать методические рекомендации по ведению учета, анализа и контроля, а также предоставления форм внутренней отчетности как отдельного сегмента деятельности, так и группы на уровне экономического субъекта.

Результат

При выделении сегмента деятельности как самостоятельного объекта учета необходимо брать во внимание представленные на рис. 2 внутренние и внешние факторы, которые оказывают большое влияние на формирование сегментарной отчетности и построение сегментарного учета.

Внешние факторы не зависят от деятельности экономического субъекта, и ограничить их влияние практически невозможно. Так, к внешним макроэкономическим факторам относятся: география рынков сбыта, правовые особенности, экономические показатели развития, страновые особенности ведения бизнеса, использование различных валют.

На наш взгляд, к этой же группе следует отнести развитость той или иной отрасли и технологии, распространенность данного типа продукта,

Целесобразность выделения сегмента бизнеса

Формирование системы нормативов и бизнес-плана сегмента бизнеса

Специфические

Формирование

внутренней

отчетности сегмента оизнеса

Проведение аналитических процедур внутренней финансовой отчетности

Мониторинг возможных доходов и рисков сегмента бизнеса

Оценка

качества

и

колличества

сегмента бизнеса Формирование показателей 1 эффективности

экономических

производимой продукции (работ, услуг), ритмичность производства, размер потерь и.т.д.

Организация инновационно-технического обеспечения сегмента бизнеса

Разработка рекомендаций по повыщению прибыльности сегмента бизнеса

и выводов

о деятельности сегмента оизнеса. оценка перспектив развития

и отчетности сегмента деятельности

Внешние

1. Уровень развития страны (география рынков сбыта, уровень спроса и предложения, система налогообложения, привлекательные кредитные предложения) 2. Уровень развития отрасли (конкуренция, востребованность данного типа продукции, специфика отрасли, международное сотрудничество)

Рис. 1. Задачи сегментарного учета

Внутренние

Факторы

Риски

-

1. Финансовые (Величина выручки, уровень активов, величина производственного цикла и т. д.)

-

2. Организационнотехнические (разветвленность организационной структуры экономического субъекта, автоматизация учета, объемы и виды системы расчетов)

Внешние (изменение цен, курсов валют, процентных ставок)

Внутренние (бизнес-риски, ликвидности, кредитные, операционные)

Рис. 2. Факторы и риски, влияющие на формирование сегментов деятельности особенности системы налогообложения, возможность привлечения дешевой рабочей силы, дефицит государственного бюджета, диспропорцию цен, доступность кредитных ресурсов и другие факторы. Немаловажным являются условия международного сотрудничества и возможность создания конечного продукта путем интеграции с зарубежными партнерами.

К внутренним факторам рекомендуется относить: кредитные, коммерческие риски, которые присущи тому или иному виду деятельности, рынку и отрасли, а также компетентностные факторы, такие как квалификация работников и ответствен- ность за принятые решения. Величина рисков оценивается исходя из внутренних управленческих оценок с учетом колебаний, получаемого дохода, цен, прибыли и рентабельности на основе аналитических данных, бизнес-плана и инвестиционной политики экономического субъекта, финансового состояния, эффективности маркетинговой политики, структуры капитала, наличия форм международного сотрудничества, доли государственной собственности, разветвленности организационной структуры, состояния внутреннего контроля и внутрихозяйственного анализа на экономическом субъекте. Одной из причин является широкая гео- графия регионов, которые могут служить рынками сбыта конечной продукции, либо ее составляющих.

Основными условиями выделения сегментов деятельности, по нашему мнению, являются:

-

– структурные подразделения экономического субъекта;

-

– разновидность продукции (работ, услуг), закупаемые товары;

-

– наличие покупателей и заказчиков в данной местности;

-

– отдельные географические регионы, в которых осуществляется деятельность.

Полномочными лицами экономического субъекта при выделении сегментов учитываются: сведения, размещаемые в средствах массовой информации, управленческие документы по планированию, сведения, опубликованные на Интернет-сайте экономического субъекта, отчеты высшего органа управления экономического субъекта и иная доступная информация. Подготовленная сегментарная отчётность подлежит обязательной аудиторской проверке, ее проводит независимая аудиторская фирма.

Для уточнения экономической природы сегментов деятельности в современных условиях хозяйствования необходимо рассмотреть классификацию сегментов деятельности экономического субъекта. Сегментарный учет на экономическом субъекте должен строится с учетом производственных особенностей, экономических показателей, функционального назначения, разновидности сег- ментов деятельности, а также принадлежности их к тому или иному классификационному признаку. При изучении экономической литературы установлено, что единая классификация сегментов деятельности отсутствует. В данной работе нами была проведена систематизация существующих мнений по поводу классификации сегментов деятельности и в табл. 3 мы представили их систематизацию по новым и уточненным классификационным признакам.

Выводы

Таким образом, в статье нами уточнено понятие сегмента деятельности как объекта внутрихозяйственного учета, раскрыты факторы, влияющие на его величину, необходимые для анализа сегментарной отчетности. Анализ сегментов деятельности как объекта внутрихозяйственного учета представляет собой сравнительную оценку доходов и рисков, присущих специфическим видам деятельности, типам выпускаемой продукции или производимых услуг, а также обусловлен географическими районами, в которых экономический субъект осуществляет свою деятельность. Раскрыты требования, предъявляемые к выделению отдельного сегмента, специфические задачи учета сегментов бизнеса, предложены новые классификационные группы сегментов деятельности и дана их характеристика, раскрыта цель и задачи сегментарной отчётности. Полученные результаты позволят расширить представления о сегментах деятельности как объектах учета, анализа и контроля.

Классификация сегментов деятельности экономического субъекта

Таблица 3

|

№ п/п |

Классификационный признак |

Классификационная группа |

Характеристика |

Факторы, влияющие на выделение сегмента деятельности (см. рис. 1) |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

По отражению в отчетности экономического субъекта |

Отражаются во внешней отчетности хозяйствующего субъекта Отражаются во внутренней отчетности хозяйствующего субъекта |

Классификация оказывает влияние на построение внутренней управленческой отчетности. На ее базе организация может провести оценку вклада в работу каждого сегмента деятельности. Данные о формировании затрат по подразделениям зачастую отсутствуют. В итоге организация не может оценивать вклад каждого сегмента деятельности и просчитать экономическую эффективность их работы |

© s s © s s s у a s X m |

|

2 |

По возможности объединения |

Объединяемые в один сегмент Не объединяемые в один сегмент |

Данный классификационный признак показывает степень мобильности сегмента деятельности, их количество и технологические особенности |

|

|

3 |

По видам |

Отчетный Операционный Географический |

Оказывает влияние на правильное построение управленческого учета по видам сегментов деятельности и местам возникновения затрат, что в свою очередь способствует более детализированному анализу деятельности |

Окончание табл. 3

|

1 |

2 |

3 |

4 |

5 |

|

4 |

По приоритетности отражения информации по сегментам в отчетности |

Первично отражаемый Вторично отражаемый |

Классификация показывает преимущество предоставляемой экономической информации по конечным результатам работы искомого сегмента деятельности и важность ее для анализа итогов деятельности экономического субъекта |

|

|

5 |

По времени возникновения |

Вновь образованные Существующие |

Классификационный признак позволяет проследить за наличием имеющихся сегментов бизнеса и времени их существования |

|

|

6 |

По возможности генерировать доход |

Приносящие доход Убыточные |

Классификация по возможности генерировать доход отражается на методике расчета показателей рентабельности производства |

5 Й с и Я « Я Я е а о (V m |

|

7 |

По уровню риска |

С повышенным риском С допустимым уровнем риска |

Классификация показывает вероятность возникновения финансового и макроэкономического риска. Если риски находятся в пределах заранее установленной нормы, то экономическая деятельность сохраняет свою целесообразность, потери есть, но не больше размера ожидаемой прибыли |

|

|

8 |

По центрам ответственности |

Центр затрат Центр прибыли Центр инвестиций Центр доходов |

Деление по центрам ответственности позволит упростить процедуру ведения синтетического и аналитического учета посредством накопления информации по счетам отклонений; создать условия для формирования отчетности по потребностям; повысить обоснованность принимаемых управленческих решений |

|

|

9 |

По отрасли |

Машиностроение Аэрокосмическая Сельскохозяйственная и проч. |

Классификация показывает разделение сегментов деятельности на различные отрасли народного хозяйства. Оказывает влияние на род деятельности сегмента деятельности |

Д с се Я и Й (Я а й Я Й о о сЗ (V m |

|

10 |

По видам производимой продукции |

Характер товаров или услуг Характер производственных процессов |

Данный классификационный признак показывает какую продукцию (работы, услуги) и в каком количестве производит сегмент деятельности. Позволяет определить правильный расчет себестоимости |

|

|

11 |

По внешним покупателям |

Категории покупателей по рентабельности взаимодействия Категории продукции по целевому и хозяйственному назначению |

Классификация показывает отличие деятельности сегмента по уровню риска и прибыльности от деятельности по производству других товаров (работ, услуг), связанных с характером товаров или услуг, производственных процессов, типами и классами потребителей, методами, используемыми для распространения товаров |

|

|

12 |

По видам продукции |

Рынки сбыта Категории продукции по целевому и хозяйственному назначению |

Развитость отрасли, насыщенность рынка, инфляция, валютное регулирование, налоговый режим все эти факторы влияют на данный классификационный признак и сегменты деятельности подразделяются под влиянием этих факторов |

Й н я -^ я К 5 а а Я m |

|

13 |

По видам деятельности |

Производственный Коммерческий Финансовый |

Классификация показывает место формирования прибыли от деятельности сегментов деятельности |

|

|

14 |

По географическим регионам |

Рынки сбыта |

Отличие деятельности сегмента по местам расположения активов организации, рынков сбыта продукции, соотношения между операциями в различных регионах, близость операций |

Список литературы Теоретические аспекты развития сегментарного учета

- Боташева Л.С., Сарыева А.Б. Сегментарная отчётность организаций, ее цели, состав и методы составления // Управленческий учет. 2021. № 12-1. С. 21-26.

- Варкулевич Т.В. Учет и отчетность по сегментам деятельности в системе управленческого учета государственного вуза // Экономика и предпринимательство, 2013. № 7 (36). С. 312-315.

- Глущенко А.В., Кучерова Е.П. Методика формирования сегментарной отчетности в агрохолдингах //Международный бухгалтерский учет. 2016. № 22 (412). С. 2-13.

- Коннова Т.А., Пивкина М.А. Отечественная практика ведения сегментарного учета и отчетности // Экономика и бизнес: теория и практика. 2018. № 12-1. С. 175-180.

- Котова К.Ю., Шкляева Н.А. Сегментарная отчетность: этапы формирования и аналитические возможности // Инновационные исследования: электронный научный журнал, 2017. № 4 (33). С. 5.

- Назарова В.А. Сегменты деятельности и мотивация в управлении предприятием в современных условиях // Экономика и предпринимательство. 2016. № 10-1 (75). С. 422-424.

- Удалова З.В., Пронина М.А. Принципы формирования сегментарного учета и отчетности в системе управленческого учета сельскохозяйственных организаций // Бухучет в сельском хозяйстве. 2015. № 1. С. 43-53.

- Федорова Т.В. и др. Методические аспекты формирования отчетной информации по сегментам бизнеса в различных учетных системах / Т.В. Федорова, Е.В. Дудина, Е.В. Петрухина, Е.А. Сотникова // Вестник ОрелГИЭТ. 2019. № 4 (50). С. 37-49.

- Храмова Е.А. Концептуальные аспекты сегментарного подхода к организации управленческого учета в агрохолдингах // Риск: Ресурсы, Информация, Снабжение, Конкуренция. 2019. № 1. С. 221-224.

- Чикишева А.Н. Альтернативный подход к экономической сущности сегментарного учета // Аудит и финансовый анализ, 2009. № 6. С. 110-114.

- Adigozalova A.A. Principles of reflecting information in segmental financial statements and disclosing them in explanatory notes // Финансовая экономика. 2021. № 3. С. 223-227.

- Alfonsoa E., Holliea D., Yu S.C. Managers' segment financial reporting choice: An Analysis of Firms' Segment Reconciliations // Journal of Applied Business Research. 2012. № 6. URL: http:// ssrn.com/abstract= 1804463.

- Garrison Ray Н., Noreen Eric W. Managerial Accounting: Concept for Planning, Control, Decision Making. 1994. 912 p.

- Glaum M. et al. Compliance with IFRS 3- and IAS 36-required disclosures across 17 European countries: companyand country-level determinants / M. Glaum, P. Schmidt, D. Street, S. Vogel // Accounting and Business Research. 2013. № 3. P. 163-204.

- Lee S.K. The effects of the FASB's mandated change in segment reporting rule on the value relevance of segment disclosures = Влияние обязательных изменений в сегментной отчетности в соответствии с требованием совета постандартам финансовой отчетности США: Dissertation. Boston University School of Management. 2005. 109 р.

- Nichols N.B., Streetb D.L., Cereola S.J. An analysis of the impact of adopting IFRS 8 on the segment disclosures of European blue chip companies // Journal of International Accounting, Auditing and Taxation. 2012. № 2. P. 79-105.

- Schwarz Emanuel F. Internal accounting: advanced presentation of the chart of accounts for managerial cost accounting // Authorhouse. August 2001. P. 128.

- Stanford-Harris M.A. The impact of competition on manager's reportinpolicies for business segments = Влияние конкуренции на политику управленческой отчетности сегментов бизнеса: Dissertation. The University of Michigan. 994. 114 р.

- Thomas W.B. The association between geographic segment earnings and security prices = Связь между доходами географических сегментов и стоимостью ценных бумаг: Dissertation. Oklahoma State University. 1995. 90 р.