Теоретические и методические аспекты экономико-математических методов анализа

Автор: Барлуков Александр Михайлович, Бобрик Мария Ивановна

Статья в выпуске: 2, 2023 года.

Бесплатный доступ

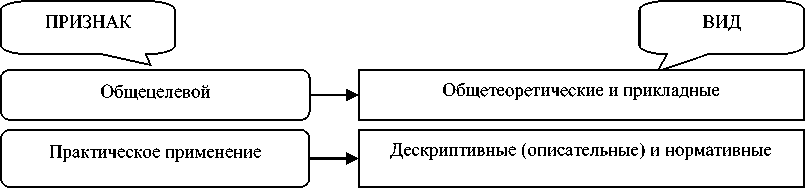

Рассматриваются теоретические и методологические вопросы относительно выбора методов и способов экономико-математического анализа и исследования экономических процессов и систем, в том числе эвристические методы анализа, для которых также приведены основные формы. Представлен общепринятый порядок решения вопросов при экономическом анализе. Авторами статей обобщены этапы, методы, приемы и принципы экономического анализа, которые рассмотрены на основе обобщающих видов и характеристик экономико-математического анализа известными авторами учебной и научной литературы. Описаны факторы, воздействующие на выбор способа и метода экономического анализа. Даны определения таким понятиям, как «модель», «математическое моделирование», «экономический анализ», «математическая модель». Рассмотрены основные этапы, принципы, методы, классификация и виды математического моделирования. Для наглядности информации представлены рисунки и таблицы.

Экономико-математический анализ, математическое моделирование, математическая модель, этапы, методы, принципы, виды, классификация

Короткий адрес: https://sciup.org/148326472

IDR: 148326472 | УДК: 330.42 | DOI: 10.18101/2304-4446-2023-2-22-32

Theoretical and methodological aspects of economic and mathematical methods of analysis

The article considers the theoretical and methodological issues concerning the choice of methods of economic and mathematical analysis and the study of economic processes and systems, including heuristic methods of analysis and its main forms. The generally accepted procedure for resolving issues in economic analysis is presented. We have considered the stages, methods, techniques and principles of economic analysis, based on generalizing types and characteristics of economic and mathematical analysis given by well- known authors of educational and scientific literature. The article describes the factors influencing the choice of methods of economic analysis. We have given definitions to such concepts as "model", "mathematical modeling", "economic analysis", "mathematical model", considered the main stages, principles, methods, classification and types of mathematical modeling. For clarity, some of the information is presented in figures and tables.

Текст научной статьи Теоретические и методические аспекты экономико-математических методов анализа

Барлуков А. М., Бобрик М. И. Теоретические и методические аспекты экономикоматематических методов анализа // Вестник Бурятского государственного университета. Экономика и менеджмент. 2023. № 2. С. 22-32.

«Экономический анализ — научное обоснование управленческих решений на основе экономического анализа. Экономический анализ нередко справедливо определяется и как наука, которая представляет собой систему специальных знаний, базирующихся на законах развития и функционирования экономических и социальных систем и направленных на познание методологии эффективного управления компанией» [5].

Для проведения экономического анализа можно в общем виде выделить ряд последовательных этапов (табл. 1), которые могут меняться и добавляться в зависимости от вида экономического анализа.

Таблица 1

|

Этап |

Содержание |

Пояснение |

|

1 |

Объект исследования представляется как целая система |

Данная система (объект исследования) рассматривается комплексно, применяется системный анализ, у которого есть поставленная цель и задачи. При рассмотрении торговой организации с точки зрения системного подхода это сложная динамично развивающаяся система, в которой существуют взаимозависимые элементы, такие как средства и предметы труда, ресурсы (трудовые, материальные, денежные), технологическое и информационное оборудование, предлагаемые продукция, услуги и работы |

|

2 |

Объект экономического анализа определяется как система ряда показателей |

Система показателей состоит из интегральных, оценочных, обобщающих, синтетических и аналитических показателей, которые используются в общей практике ведения экономического анализа, а также из индивидуальных показателей, которые учитывают специфические требования и отраслевые особенности металлургических предприятий |

|

3 |

Составление информационной модели. Ее подсистемы исследуются как прямые, так и обратные связи между ними |

Информационная модель на данном этапе рассматривается как обобщенные экономические показатели с рядом факторов, имеющих взаимосвязь и определенный порядок. Разрабатывается так называемая общая блок-схема комплексного и системного экономического анализа, в которой отражается также и последовательность изучения блоков |

|

4 |

Определение связей между явлениями и факторами, интерпретация их количественных оценок на состояние системы в общем |

Каждому явлению определяются факторы, которые отражают количественную оценку системы (объекта исследования). Когда как величина (количество) самих же факторов может меняться в зависимости от цели, задач экономического анализа |

|

5 |

Ввод данных о конкурентах, сравнение с объектом исследования |

Любой анализ должен проводиться в сопоставлении с какими-либо данными конкурентов в аналогичной отрасли с целью выявления преимуществ и недостатков у объекта исследования |

|

6 |

Аналитический расчет всей собранной информации |

При проведении анализа создается счетная информационная модель, которая отражает в цифровом выражении как финансовую, так и хозяйственную деятельность объекта исследования. Определяются как объективные, так и субъективные факторы влияния на систему |

|

7 |

Результаты обобщаются с целью принятия компетентного управленческого решения |

Компетентное мнение формируется относительно расчетных данных, полученных на предшествующем этапе анализа, также вносятся изменения в пояснительную записку к бухгалтерской финансовой отчетности, если таковые имеются и являются существенными |

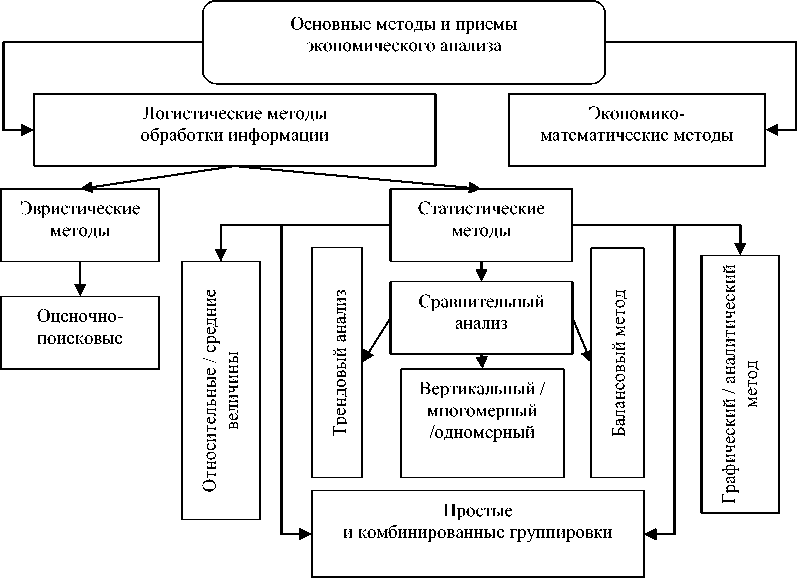

Рассмотрим далее методы и приемы экономического анализа (рис. 1).

Рис. 1. Методы и приемы экономического анализа

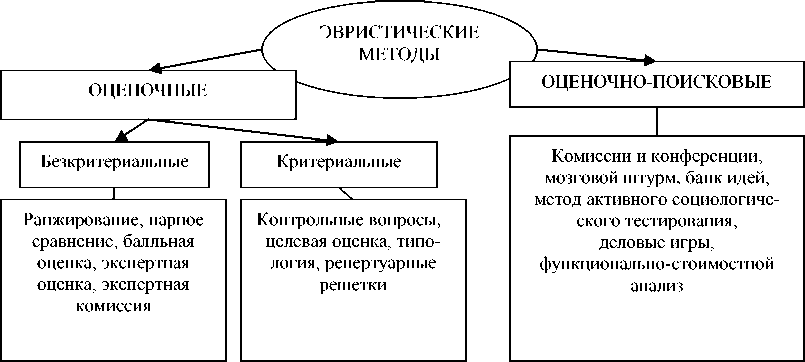

Эвристические методы (рис. 2) анализа представляют собой оценочные суждения или мнения специалистов определенного круга (по данной отрасли, деятельности и т. п.), которые основываются на опыте объективных суждений. Данные методы (рис. 2) можно разделить на две группы: оценочные и оценочнопоисковые.

Рис. 2. Виды эвристического метода анализа и исследования

Выбор способа и метода зависит от таких факторов, как цели и задачи анализа период исследования (отчетный, наблюдение в периоде); затраты на ресурсы (в денежном выражении, программное обеспечение).

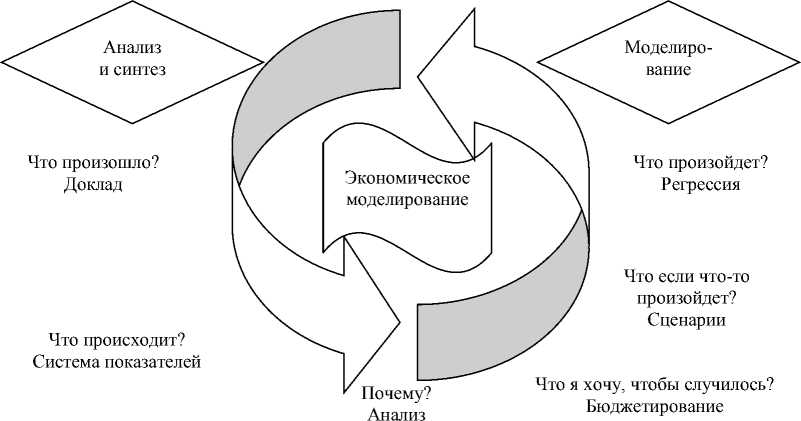

Каждый вид, метод и способ экономического анализа отвечает на ряд вопросов (рис. 3).

Рис. 3. Порядок решения вопросов при экономическом анализе

На рисунке 3 видно, что экономический анализ достаточно сложный процесс, требующий трудоемкости и происходящий во времени постоянно. Применение в данном процессе дополнительных средств автоматизации, программного обеспечения и других инструментов обеспечивает высокий уровень эффективности обработки информации, чем ручной счет. Решение всех этих вопросов в полной мере позволит определить цель и задачи выбранного метода.

Сегодня любая экономическая хозяйственно-предпринимательская единица (организация) нуждается в программном обеспечении, отвечающем следующим требованиям [2, с. 130]:

-

- «интегрированность» — поступающие данные для анализа не должны смешиваться с другими системами отчетности, такими как составление бюджета, сценарий исхода анализа, прогнозирование и т. п.,

-

- «централизованность» — для проведения экономического анализа данные должны быть сгруппированными и анализируемый должен иметь постоянный доступ к ним;

-

- «разность» — экономический анализ должен проводиться не только в натуральном выражении (абсолютные величины), но и в относительных и качественных показателях (разные коэффициенты, индексы, темпы изменения, динамика и т. д.);

-

- «визуализация данных бизнес-процессов» — как известно, цифровая информация наиболее восприимчива в виде диаграмм, графиков, табличных форм и т. д.

При проведении экономического анализа, какая бы не была его конечная цель и какие бы показатели не анализировались, средства и методы точно нужно знать, соблюдать и не забывать о принципах экономического анализа (табл. 2) [3, с. 13].

Принципы экономического анализа

Таблица 2

|

№ п/п |

Принцип |

Пояснение |

|

2 |

Научность |

Методы и способы анализа должны подчиняться законам диалектики и экономики и по мере необходимости проводиться на современном оборудовании и при помощи НТП |

|

3 |

Демократизм |

Расчетные данные и сбор информации предлагается проводить широкому кругу сотрудников исследуемой организации (административный и управленческий персонал), что позволит обеспечить полное выявление внутрихозяйственных показателей |

|

4 |

Государственность |

Применяемые методы анализа и полученные результаты должны сравниваться и с точки зрения полезности экономики для страны, социума, безопасности в отношении экологии и в соответствии с действующим законодательством |

|

5 |

Оперативность |

Быстрота, точность и адекватность расчетов |

|

6 |

Комплексность |

Расчетная часть анализа должна задействовать все ключевые показатели организации и провести диагностику причинноследственной связи между предметами исследования |

|

7 |

Системность |

Объект исследования рассматривается с точки зрения динамической системы, в которую входит много элементов, изучение которых, в свою очередь, должно быть взаимосвязано, подчинено общему объекту исследования |

|

8 |

Планоориен-тированность |

Экономический анализ, как и любой процесс, должен протекать согласно определенному плану (этапы) для достижения поставленных целей |

|

9 |

Объективность (конкретность, точность) |

Достоверность приводимых расчетных данных должна быть абсолютной, подтвержденной нормативными актами, бухгалтерской или статистической отчетностью |

|

10 |

Действенность |

Выводы и рекомендации должны иметь под собой практическую значимость |

Дисциплина «Математические методы анализа и исследования» объединяет в себе ряд других знаний. Так, например, для построения математической модели требуются знания математики выше среднего, также экономики и информационных технологий, основы бухгалтерского учета (при анализе финансовой отчетности), понимание экономических ситуаций.

«Модель — некий объект-заместитель, обеспечивающий изучение некоторых свойств объекта-оригинала. Математическая модель — упрощенное представление и описание исследуемой системы, объекта, процесса и их основных особенностей с помощью математического инструмента (систем уравнений, нера- венств, соотношения геометрических фигур, таблиц и т. д.). Следовательно, математическая модель — это инструмент исследования, эффективное применение которого требует определенных знаний, навыков и понимания, в каких случаях и в какой мере этот инструмент может и должен применяться» [1, с. 13].

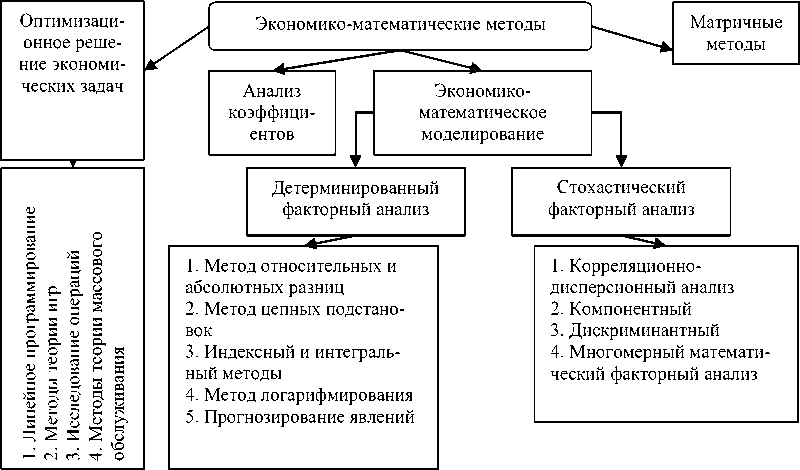

Рассмотрим далее методы и виды математического моделирования (рис. 4).

Рис. 4. Математические методы анализа и прогнозирования

И. Н Дубинина в учебном материале «Основы математического моделирования социально-экономических процессов» разработала следующую классификацию экономико-математических моделей (рис. 5) [1, с.14].

Важно знать и помнить, что на этапе построения модели следует различать и выделять ее особенности:

‒ особенности модели, которые ее отличают от схожих математических моделей по времени и пространству, которые будут характерны (неслучайны) именно для нее;

‒ определиться с инструментом исследования (математическая формализация), какими математическими символами описывать исходную модель (функции, переменные и т. д.).

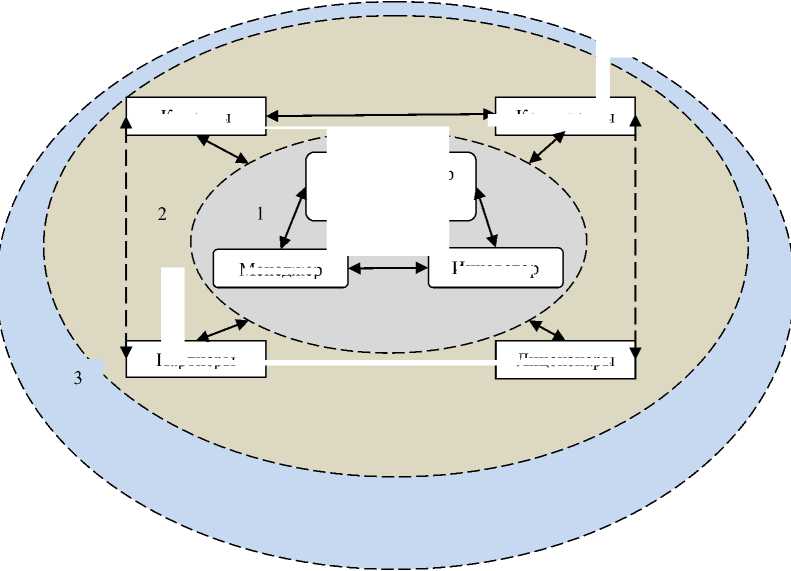

Приведем несколько конкретных примеров по классификационному признаку «уровень агрегирования». Данный признак подходит для построения математических моделей при разработке задач и их решения касаемо организации креативно-инновационной деятельности (рис. 6). Под креативно-инновационной деятельностью имеется в виду взаимосвязанные между собой такие качества сотрудника, как творчество (креативность) и логическое мышление (развитый интеллект) — проявляется в процессе коммерческой деятельности при запуске чего-либо инновационного (товара, продукта, услуги).

|

Назначение |

—► |

Оптимизационные, программные, балансовые |

|

Число ЛПР |

—► |

Односубъектные и многосубъектные |

|

Способ разработки |

—► |

Теоретические и экспериментальные |

|

/ X Фактор неопределенности/ причинная обусловленность X__________________________________J |

—► |

Детерминированные и стохастические (вероятностные и статистические) |

|

Фактор времени |

—► |

Статистические и динамические |

|

Уровень агрегирования |

—► |

Макро-, мезо-, микро-, наноэкономические |

|

Аспект социальноэкономического развития |

—► |

Финансово-экономические, производственные, территориальные |

|

Характер представления |

—► |

Функциональные, аналитические, структурные |

|

Тип математикоинструментального аппарата X________________________________J |

—► |

(Не) линейного, целочисленного и динамического программирования, регрессивные |

|

Количество критерий принятия решений |

—► |

Скалярные (однокритериальные) и векторные (многокритериальные) |

|

Аналитическое выражение |

—► |

Линейные и нелинейные |

|

Количество факторов |

—► |

Одно-, двух-, многофакторные |

|

Значения и параметры |

—► |

Дискретные, непрерывные |

Рис. 5. Классификация экономико-математических моделей

Инноватор

Менеджер

Партнеры

Лицензиары

Рис. 6. Уровни анализа и моделирования инновационной деятельности

1 — внутрифирменное взаимодействие; 2 — межорганизационное взаимодействие;

3 — метаорганизационное взаимодействие

Клиенты

Конкуренты

Администратор ресурсов

Построение модели все же не является технической и формальной процедурой. Следовательно, отсутствует точный алгоритм «хорошей» математической модели, но есть общий алгоритм, в котором могут добавляться дополнительные этапы в зависимости от условий (рис. 7) [1, с. 28].

1.Предметно-содержательный анализ

4.Анализ, верификация и интерпретиция

2.Формализация проблемы

3.Выбор метода и реализация модели

Общие этапы экономического анализа

Рис. 7. Этапы математического моделирования

-

1. В первом предметно-содержательном этапе выводится цель исследования и анализа, согласно которой определяются задачи, исследуемое лицо проводит сбор информации о том объекте (математической модели), который анализируется. Объект исследования разделяют на составные элементы, имеющие значимость, обладающие схожими признаками, ставится вопрос о формулировке гипотезы, которая потом подтверждается либо опровергается на конечном этапе.

-

2. На этапе формализации математическая модель приобретает собственные значения (параметры, переменные и т. п.), а также устанавливаются между ними связи через представление в виде математической формулы (матрица, функция, уравнение, неравенство и т. д.). Любая модель обладает ограничениями, которые должны быть представлены в виде определенного множества (системы неравенств).

-

3. Определяются характеристики и их особенности, класс модели. Сегодня существует ряд программ, которые упрощают данные этапы и расчетную часть моделирования.

-

4. Заключительный этап не менее сложный, так как с математического языка (расчеты, формулы, функции, таблицы и т. д.) нужно перевести все в предметную область, опираясь цели и поставленные задачи. Проверяются полученные результаты на основании имеющихся теоретических данных и итогов эксперимента. Ранее выдвинутая гипотеза либо подтверждается, либо опровергается, выносится вердикт целесообразности применения в дальнейшем в практических целях по данной отрасли, в которой находится объект моделирования. Обязательно идет и расчет ошибки от полученных результатов и теоретических, если таковые имеются.

Сам по себе процесс математического моделирования является сложным, на каждом этапе могут быть найдены не то чтобы ошибки, а необходимость доработки ранее пройденного этапа, следовательно, осуществляется возврат к требуемому этапу, а также его корректировка и потом опять исходный этап.

Выводы. Как было выявлено, экономический анализ взаимодействует с широким рядом управленческих отделов: бухгалтерский и статистический учеты, плановый отдел, отдел по контролю и регулирования процессов деятельности.

Следовательно, экономический анализ:

-

1) задает всю совокупность методов, способов в зависимости от цели и задачи анализа, а также вида анализируемой величины или показателя (рис. 1);

-

2) занимает ведущее место в практическом применении любого бизнеса, как и ряд других смежных ему экономических дисциплин;

-

3) необходим в комплексе с всевозможными методами для анализа и исследования объекта финансово-хозяйственной деятельности;

-

4) способствует из множества собранных данных на основе бухгалтерской и управленческой отчетности сгруппировать показатели по времени, стоимости и другим признакам и выявить общую понятную картину.

От квалификации персонала, задействованного в процесс анализа, зависит точность, объективность, оперативность и эффективность полученных расчетных данных, которые впоследствии будут участвовать в вынесении на их основе рекомендаций и выводов относительно всей деятельности организации. Значит современный сотрудник должен обладать знаниями, умениями и навыками, пригодными для данной сферы, и быть в курсе последних изменений в тенденциях 30

метода анализа, в том числе и программного обеспечения в сфере информационного обеспечения экономических бизнес-процессов.

Итак, экономико-математические методы анализа применяются в совокупности с экономическими, статистическими и математическими методами и способами анализа, имеют свои особенности при выборе модели, относительно объекта исследования, цели и задач. Данные методы также подвергаются оценке после расчетной части, которые указывают о дальнейшей целесообразности применения методов.

Список литературы Теоретические и методические аспекты экономико-математических методов анализа

- Дудина И. Н. Основы математического моделирования социально-экономических процессов: учебник и практикум для вузов. Москва: Юрайт, 2023. 349 с. Текст: непосредственный.

- Казакова Н. А. Современный стратегический анализ: учебник и практикум для вузов. 3-е изд., перераб. и доп. Москва: Юрайт, 2023. 469 с. Текст: непосредственный.

- Мельник М. В., Позднеев В. Л. Теория экономического анализа: учебник и практикум для вузов. 2-е изд., перераб. и доп. Москва: Юрайт, 2023. 238 с. Текст: непосредственный.

- Цыренов Д. Д., Олзоева О. Н. Математическое моделирование в анализе финансового состояния организации // Вектор экономики. 2020. № 11. С. 19. Текст: непосредственный.

- Румянцева Е. Е. Экономический анализ: учебник и практикум для вузов. Москва: Юрайт, 2023. 381 с. Текст: непосредственный.