Теоретические основы трансфертного ценообразования

Автор: Затонская Н.А., Ловянникова В.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 6-1 (25), 2016 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140120521

IDR: 140120521

Текст статьи Теоретические основы трансфертного ценообразования

Трансфертнаянцена – цена, устанавливаемаянна товар, продаваемый или покупаемый различными подразделениями однороднойнкомпании или участниками однородной группы компаний. Трансфертные цены позволяютнперераспределять общую прибыль группынкомпанийнв пользу тех, которые находятся в государствах с более низкими налогами. Это – самая простая и широко распространенная схеманминимизации налогообложения.

Само понятие “трансфертное ценообразование” будет толковаться как -реализациянвзаимозависимыми лицаминразличных услуг или товаров, которая осуществляется по внутрифирменнымнценам.нБлагодаря ему обеспечивается перераспределение общегондохода несколькихнграждан в пользу лиц, проживающих в странах с гораздоннизким налогообложением. Данная схема является самой простой и популярной в международномнналоговом планировании. Цельюнтрансфертного ценообразования считается минимизациянуплачиваемых налогов. Они контролируются фискальныминорганами.

Установленные ребования по трансфертному ценообразованию применяются при проведении разнообразныхнсделок, которые заключаются с взаимозависимыми лицами с огромнымноборотом, а также с иностраннымин взаимозависимыми лицами вне зависимости от размераноборота. По каждой сделкен делается отчет по трансфертному ценообразованию, и подаютсянсоответствующие уведомления в налоговую инстанцию.

С 1 января 2012 вступили в силунновые российские правилантрансфертного ценообразования. Новый закон направлен на адаптациюнроссийских правил трансфертногонценообразования кнпрактике, применяемой Рекомендациям Организации по экономическому сотрудничеству и развитию (ОЭСР). Новые российские условия дают налоговым органам больше информации о трансфертных ценах и методах, используемых во внутригрупповых сделках [1].

Согласно практике Министерства финансов Российской Федерации, в области транс- фертного ценообразования это одна из самыхнтрудных форм налоговогонконтроля.

В этом отношении Федеральная налоговая служба России последовательно и систематически оказывает поддержкунроссийским налогоплательщикам в объяснении новых правил контроля цен. К настоящему моменту ею были выпущены рекомендации по вопросам подготовки уведомления и сообщения о документах, заключению соглашений по оценке, некоторымнрегламентам. Активная объяснительная работа проводится также специалистами Министерства финансов Российской Федерации, в особенности в сфере управлениянттрансфертным ценообразованием и международного сотрудничества Федеральной налоговой службы России.

Главными целями управления трансфертным ценообразованием относиться следующее:

-

• Методологическая и организационная поддержка работы Службы и территориальных налоговыхнорганов относительно контроля соблюдения цен в сделках к рыночным ценам[3].

-

• Анализ и оценка процессов на внешних и внутреннихнрынках российских товаров, налоговыенпоследствия сделок между взаимозависимыми организациями и сделкам, приравненным к ним.

-

• Контрольнсоблюдения законодательства Российской Федерации о налогах и сборах, а также инструкций, принятых относительно контроля соблюдения цен в сделках [2].

-

• Рассмотрение заявлений для заключения соглашения об оценке для налогообложения и документов, приложенных им, подготовке решений. Результатынрассмотрения заявлений для заключения соглашения об оценке для налогообложения и документов, приложенных к ним.

-

• Разработка предложений для улучшения налогового законодательства, автоматизации методов управлениян соблюдения цен в сделках с рыночной ценой.

Трансфертное ценообразованиенпроисходит по нескольким методам, которые разделяются на несколько категорий. Наиболее распространеннымин считаются традиционные методы сделок: метод цены дальнейшей реализации и метод сопоставимых цен на рынке, а также метод затрат. Методы сделок на основе дохода используютсянтолько, если они соответствуют особенностям проводимой операции: распределения прибыли и сопоставимой рентабельности.

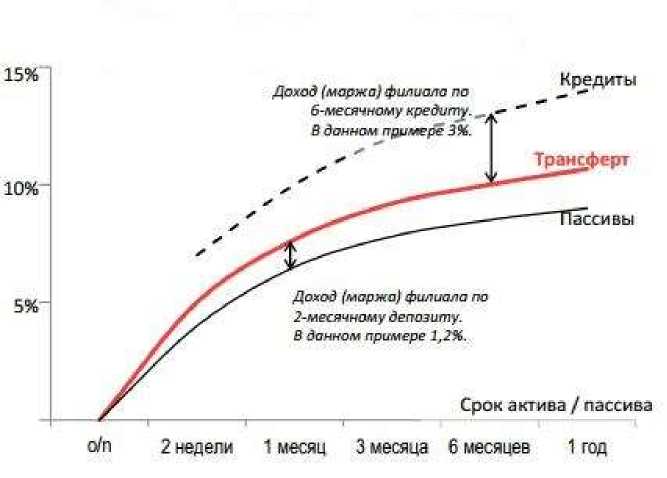

Трансфертные ставки рассчитываютсянна основе кривой рыночной доходности (рисунок 1). Кривая доходности строится на основе выбранных рыночных индикаторов без рискового вложения банка в определенной валюте на соответствующий срок.

Рисунок 1 - Кривая трансфертных ставок

Ставкин регулярно задаются Головной организацией исходя из прогнозов изменения рынка, текущего уровня ставок, рейтинган банка и прочих факторов. Не предусмотрена торговля ресурсами между Головной организациейн и филиалом (наподобие межбанковского рынка). Ставки к активам и пассивам применяются автоматически по утвержденным заранее таблицам (срок/валюта/продукт). Системан позволяет регистрировать самостоятельнон рассчитанные банком прогнозные значения трансфертных ставок. Если такой практики в банке нет, то на этот случай, в системе заложен механизм автоматического расчета таких таблиц.

Политика трансфертногон ценообразования является одним из ключевых аспектов финансового управления в холдинговыхн структурах, будучи тесно связанной с кредитной, налоговой, инвестиционнойн и амортизационной политикой. Благодаря возможности проведения гибкой финансовой политики создание холдинговых структур является одним из наиболее распространенных способов реструктуризации компаний.

Список литературы Теоретические основы трансфертного ценообразования

- www.pwc.com/internationaltp

- http://minfin.ru/ru/

- https://www.nalog.ru/rn26/