Теоретические подходы к оценке стоимости бренда

Автор: Смородинская Алла Александровна

Журнал: Теория и практика общественного развития @teoria-practica

Рубрика: Экономические науки

Статья в выпуске: 5, 2013 года.

Бесплатный доступ

В статье обобщены теоретические подходы зарубежных и отечественных специалистов к оценке стоимости бренда, предложен авторский подход к оценке стоимости бренда с точки зрения его ценности для собственника - предприятия, обоснованы основные положения этого подхода с учетом специфики объекта оценки.

Бренд, проблемы оценки стоимости бренда, факторы стоимости бренда, принципы оценки бренда, виды рассчитываемой стоимости

Короткий адрес: https://sciup.org/14935412

IDR: 14935412 | УДК: 336.662

Theoretical approaches to brand value assessment

The article summarizes theoretical approaches of the foreign and national experts to the brand value assessment. The author suggests an original approach to the brand value assessment according to its value for the owner company, and substantiates the main regulations of the approach considering specific features of the assessment object.

Текст научной статьи Теоретические подходы к оценке стоимости бренда

Большой научный и практический интерес к оценке стоимости бренда обусловлен тем, что он является важнейшим нематериальным активом, способным повышать рыночную стоимость компании и обеспечивать ее капитализацию.

В то же время принадлежность бренда к нематериальным активам обусловливает и проблемы его оценки, к числу которых можно отнести:

-

1) сложность идентификации;

-

2) отсутствие четких представлений о факторах стоимости бренда;

-

3) сложность выбора и обоснования адекватной стоимостной модели;

-

4) отсутствие достоверной информации о будущих событиях.

В настоящее время не существует единых и устоявшихся методик оценки стоимости бренда, что обусловлено, в первую очередь тем, что ценность бренда неодинакова для различных участников рынка, зависит от специфики брендированной продукции и особенностей ее качественных показателей и потребительских свойств. Существующее разнообразие теоретических подходов к оценке стоимости бренда, разработанных зарубежными и отечественными специалистами, отражает различные представления авторов о сущности бренда, его компонентах и целях его оценки.

Анализ зарубежных и отечественных методов оценки стоимости бренда показывает, что с точки зрения цели оценки они могут быть обобщены относительно двух подходов – это методы оценки стоимости бренда в интересах покупателей и методы оценки стоимости бренда в интересах собственника – предприятия.

В статье предлагается подход к оценке стоимости бренда с точки зрения его ценности для предприятия. Данный подход основан на обосновании следующих основных положений, описывающих идею поставленной задачи в отношении объекта исследования с учетом специфики его экономической природы:

-

1) определение особенностей бренда как объекта оценки;

-

2) выявление факторов его стоимости;

-

3) определение целей оценки и вида рассчитываемой стоимости;

-

4) определение наиболее значимых принципов оценки стоимости бренда, исходя их специфики оцениваемого объекта;

-

5) выбор и обоснование метода оценки и соответствующей математической модели, способствующей интеграции факторов стоимости бренда в рассчитываемую стоимость.

Можно выделить несколько особенностей бренда как объекта оценки. Во-первых, его принадлежность к нематериальным активам и, непосредственно, к интеллектуальной собственности, существенным образом влияет как на саму оценку, так и на ее процесс. В соответствии с Гражданским кодексом Российской Федерации интеллектуальная собственность представляет собой имущественные права на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации юридического лица, продукции, работ и услуг [1].

Вторая особенность бренда как объекта оценки связана с экономической природой его функционирования, формами проявления которой является формирование бренда на базе дру- гих нематериальных активов (фирменного наименования, товарного знака, знака обслуживания, деловой репутации организации), а также на базе отдельных материальных активов (ассортимент и качество продукции (работ, услуг)). В данном аспекте стоимость бренда зависит от того, в какой мере интеграция этих активов способствует повышению их ценности и ценности бренда.

Если материальным объектам стоимость придают их осязаемые, вещественные и видимые элементы, то стоимость бренда, проистекает из имущественных прав, связанных с его неосязаемой ценностью, из нематериальных факторов, оказывающих на него влияние, и нематериальных факторов, на которые влияет этот актив.

В соответствии с поставленной задачей и с учетом специфики функционирования бренда определены цели и области применения оценки его стоимости, дифференцированные относительно формального и транзакционного анализа (табл. 1).

Таблица 1 – Цели и области применения оценки стоимости бренда

|

Оценка в интересах формального анализа |

Оценка в интересах транзакционного анализа |

|

|

Между видами анализа, представленными в таблице 1, существуют определенные различия: транзакционный анализ необходим для ведения переговоров, связанных с реальной сделкой; «формальный выполняется по причине чисто учетного, регистрационного или информационного характера» [2, с. 47].

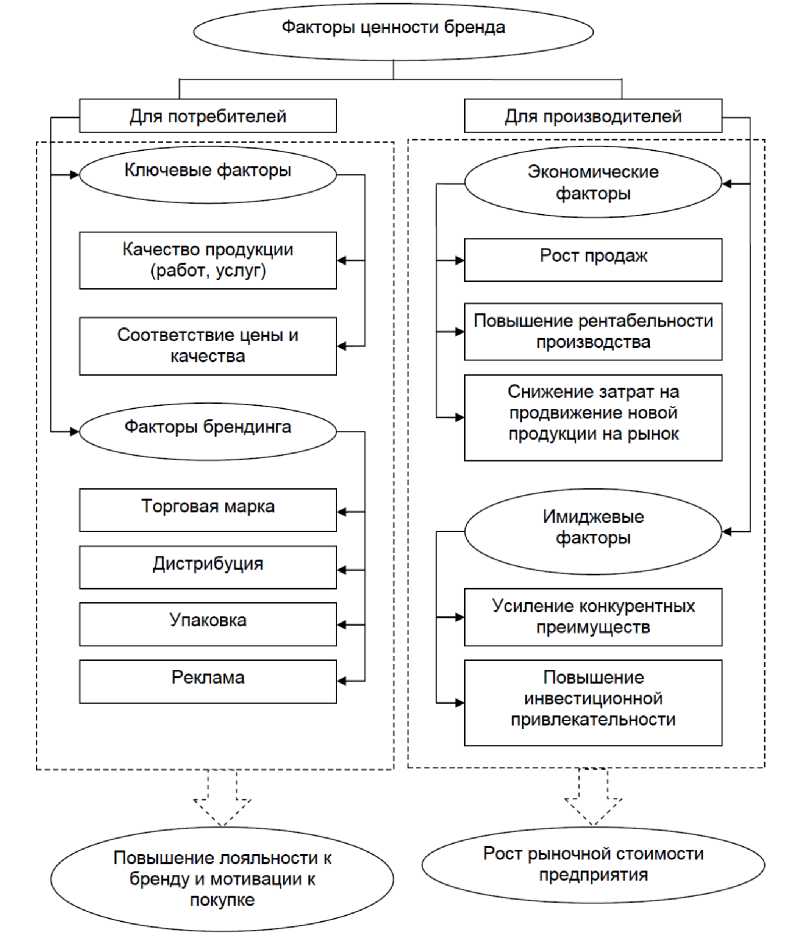

Ценность бренда для предприятия-владельца возникает непосредственно из ценности бренда для потребителей. На рисунке 1 представлены факторы ценности бренда для потребителя и производителя, определены их взаимосвязи и влияние на рост рыночной стоимости компании, что позволило выявить и классифицировать факторы стоимости бренда с точки зрения его ценности для компании (табл. 2).

Таблица 2 – Классификация факторов стоимости бренда

|

Признак классификации |

Наименование факторов |

|

По степени значимости |

|

|

По возможности формализации |

|

Продолжение таблицы 2

|

По сфере влияния |

|

Факторы ценности бренда

Ключевые факторы

Факторы брендинга

Имиджевые факторы

Экономические факторы

Рост рыночной стоимости предприятия

Повышение лояльности к бренду и мотивации к покупке

Торговая марка

Дистрибуция

Упаковка

Реклама

Повышение рентабельности производства

Снижение затрат на продвижение новой продукции на рынок

Усиление конкурентных преимуществ

Повышение

> инвестиционной привлекательности

Соответствие цены и качества

Качество продукции (работ, услуг)

Рост продаж

Для производителей

Для потребителей

Рисунок 1 – Факторы ценности бренда

Выбор видов стоимости бренда, определяемых в процессе его оценки, осуществлялся на основе анализа существующих на настоящий момент видов стоимости, рассчитываемых в оценке бизнеса [3, с. 26-29] с учетом следующих основных положений.

Во-первых, среди всех видов стоимости, применяемых в практике оценочной деятельности, только некоторые применимы к интеллектуальной собственности и нематериальным активам, причем с целым рядом специальных оговорок, так как нематериальные активы очень редко продаются на условиях открытой оферты.

Во-вторых, в теории оценки принято различать два вида стоимости: стоимость в обмене , которая используется при осуществлении различных операций с объектами оценки (транзакций), и стоимость в использовании , рассчитываемая для объектов оценки, функциональное назначение которых предопределено или специфично. Под стоимостью актива в использовании в данном аспекте понимается часть стоимости предприятия (как имущественного комплекса), в состав которого входит оцениваемый актив.

Поэтому стоимость бренда (как нематериального актива) предлагается определять как стоимость в использовании , что обусловлено отсутствием активного рынка сделок с активами подобного вида. Кроме того, эта стоимость должна определяться, исходя из стоимости действующего предприятия, так как стоимость бренда связана с рынком только через бизнес, для осуществления которого создано предприятие, но не напрямую.

В-третьих, понятие рыночной стоимости без каких-либо оговорок применимо к брендам, продаваемым отдельно от организации-правообладателя, не применимо, так как бренды, если и могут отчуждаться, но только в наборе с другими активами, на базе которых они возникают. Следовательно, наиболее предпочтительным видом определяемой стоимости для бренда является справедливая стоимость , которая отражает точку зрения заинтересованных субъектов на вероятность будущих экономических выгод.

В целях формального и транзакционного анализа предлагается использовать для оценки стоимости бренда такие виды стоимости как инвестиционная и нормативно-рассчитываемая стоимость. Так как бренды являются специализированными активы, обладающими ограниченной ликвидностью, то использование таких активов в качестве залога проблематично, поэтому можно предположить, что к ним практически не применимы или применимы в исключительных случаях такие понятия, как «залоговая стоимость» и «страховая стоимость».

Теоретической базой процесса оценки любого актива является совокупность оценочных принципов, использование которых позволяет учесть влияние наиболее значимых факторов, влияющих на формирование стоимости оцениваемого объекта. Общие принципы оценки бизнеса достаточно подробно описаны в экономической литературе [4; 5].

На основе анализа существующих принципов оценки бизнеса и особенностей экономической природы бренда определены наиболее значимые принципы, которые должны учитываться в процессе его оценки. Наиболее значимыми принципами оценки стоимости бренда в целях его собственника – предприятия являются:

-

- принцип полезности, в соответствии с которым стоимость бренда зависит от его ценности для собственника;

-

- принцип ожидания, основан на ожидании будущих экономических выгод для собственника;

-

- принцип соответствия требованиям целевой аудитории, означает, что стоимость бренда зависит от его восприятия потребителями и от ценности бренда с точки зрения потребителей;

-

- принцип конкуренции, означает необходимость учета влияния в процессе оценки конкурентных преимуществ брендов других компаний на величину будущего дохода от оцениваемого бренда;

-

- принцип вклада, в соответствии с которым стоимость бренда должна определяться с учетом его интеграции с другими материальными и нематериальными активами;

-

- принцип пропорциональности, означает, что для бренда как объекта оценки соответствует оптимальное сочетание факторов производства, при котором достигается его максимальная стоимость;

-

- принцип наиболее эффективного использования, предполагает, что процесс оценки должен содержать анализ текущего использования бренда и его соответствие наиболее эффективному варианту, при котором достигается его максимальная стоимость.

Методы оценки стоимости бренда могут быть обобщены относительно целей оценки в рамках доходного и затратного подходов (табл. 3).

Таблица 3 – Подходов и методы оценки стоимости бренда в зависимости от цели оценки

|

Цели оценки бренда |

Подходы к оценке стоимости бренда |

Методы оценки стоимости бренда |

Виды определяемой стоимости |

|

Определение маркетинго вого бюджета. Создание и продвижение новых продуктов. Формирование балансо вых отчетов. Оценка «марочного» портфеля |

Доходный подход |

|

- справедливая стоимость, - инвестиционная стоимость |

|

Затратный подход |

стоимости |

- нормативно- рассчитываемая стоимость |

Продолжение таблицы 3

|

Обоснование инвестиций |

Доходный подход |

- метод дисконтированного денежного потока |

- инвестиционная стоимость |

|

Контроль над затратами на брендинг |

Затратный подход |

|

- нормативно- рассчитываемая стоимость |

|

Лицензирование. Франчайзинг. |

Доходный подход |

|

- справедливая стоимость; - инвестиционная стоимость |

|

Секьюритизация займов. Слияния и поглощения |

Доходный подход |

|

- инвестиционная стоимость; - справедливая стоимость |

Как показывает анализ данных, представленных в табл. 3, метод дисконтирования денежных потоков является наиболее предпочтительным методом оценки бренда. Применительно к оценке стоимости бренда математическая модель метода дисконтирования денежных потоков представлена следующей формулой:

V = у CF t + CF n + 1 , (1)

бр Й(1+rt)t rn +1 -g где Vбр – стоимость бренда;

n – прогнозный период (в годах);

CF t – величина годового денежного потока по годам прогнозного периода, приходящегося на бренд;

-

r t – ставка дисконтирования по годам прогнозного периода;

-

t – номер периода;

CF n+1 – величина годового денежного потока, приходящегося на бренд, в первый год постпрогнозного периода.

Предложенная модель денежного потока предполагает учитывать при прогнозировании будущих денежных потоков не только результаты текущих операций, но и результирующее воздействие будущих операций, сделок и проектов, связанных с продвижением на рынок товаров и услуг.

Ссылки:

-

1. Гражданский кодекс Российской Федерации (часть четвертая) от 18 декабря 2004 г. № 230-ФЗ (ред. от 08.12.2011). Ст. 1225. // официальный интернет портал правовой информации. URL: http://base.consultant.ru (дата обращения: 16.04.2013).

-

2. Рейли Р., Швайс Р. Оценка нематериальных активов. М., 2005.

-

3. Оценка бизнеса: учебник / под ред. А.Г. Грязновой, М.А. Федотовой. М., 2006.

-

4. Указ. соч.

-

5. Масленкова О.Ф. Оценка стоимости предприятия (бизнеса): учебное пособие. М., 2011.