Теоретические положения и инструментарий оценки влияния реструктуризации на величину инновационного потенциала предприятий ракетно-космической промышленности

Автор: Беляков Геннадий Павлович, Ерыгина Лилия Викторовна

Журнал: Сибирский аэрокосмический журнал @vestnik-sibsau

Рубрика: Экономика

Статья в выпуске: 2 (23), 2009 года.

Бесплатный доступ

Разработаны теоретические положения и предложен методический инструментарий оценки влияния реструктуризации на инновационный потенциал предприятий ракетно-космической промышленности.

Инновационный потенциал, конверсия, реструктуризация, типология инноваций, предприятия ркп

Короткий адрес: https://sciup.org/148175903

IDR: 148175903

Theoretical regulations and the tooling of assessment of influence of conversion on innovation potential of enterprises of space-rocket industry

This paper contains the developed theoretical regulations and methodical tools of estimate influence of conversion on innovation potential of space-rocket industry enterprises.

Текст научной статьи Теоретические положения и инструментарий оценки влияния реструктуризации на величину инновационного потенциала предприятий ракетно-космической промышленности

На протяжении многих десятилетий технологическим лидером в нашей стране являлась и продолжает оставаться ракетно-космическая промышленность (РКП). Несмотря на трудности экономического развития страны в последние 15 лет, РКП, в числе немногих отраслей промышленности, продолжает оставаться по многим позициям конкурентоспособной на мировом рынке, что дает основание рассматривать ее как реальную базу для развития инновационных проектов национального масштаба. Ракетно-космическая техника находится сегодня в перечне направлений, формирующих новый технологический уклад в мире (вместе с ядерной энергетикой, биотехнологиями, системами искусственного интеллекта), что создает для России потенциальные предпосылки для вхождения в группу стран – технологических лидеров.

Кризисное состояние экономики страны в 1990-х гг. во многом подорвало позиции России на мировом космическом рынке. Коммерческая доля нашей страны, некогда, безусловно, мирового лидера в космонавтике, сегодня не превосходит 1,5 %. Снижение за эти годы государственного финансирования привело к сокращению производства в оборонных отраслях в целом. По оценкам специалистов, инновационный потенциал предприятий РКП востребован сегодня лишь на 5–7 %. Огромные ресурсы как креативного, так и производственного характера остаются «в тени» и не реализуются, а ведь именно рынок высоких технологий и наукоемких производств, а не сырьевые возможности и ресурсы, будут определять место страны в мировой экономике и в мировом разделении труда. Поэтому РКП как «локомотиву» технологического развития может принадлежать решающая роль в развитии инновационной экономики. Эта роль становится особенно значимой в условиях происходящего в настоящее время мирового финансового кризиса.

Изучение особенностей деятельности РКП позволило выявить, что решение ключевых задач управления инновационной деятельностью заключается в эффективном использовании имеющегося потенциала инновационного развития предприятия. Потенциал инновационного развития имеет неоднородную структуру и динамические характеристики, изменяющиеся во времени под влиянием различных факторов, в том числе и реструктуризации, поэтому только его эффективное управление позволяет предприятиям достичь стратегического конкурентного преимущества, что создает условия не только для обеспечения устойчивого развития предприятий отрасли, но и наращивания инновационного потенциала в ос- новном производстве. Все это позволяет говорить о необходимости совершенствования инструментов инновационного менеджмента предприятий РКП [1].

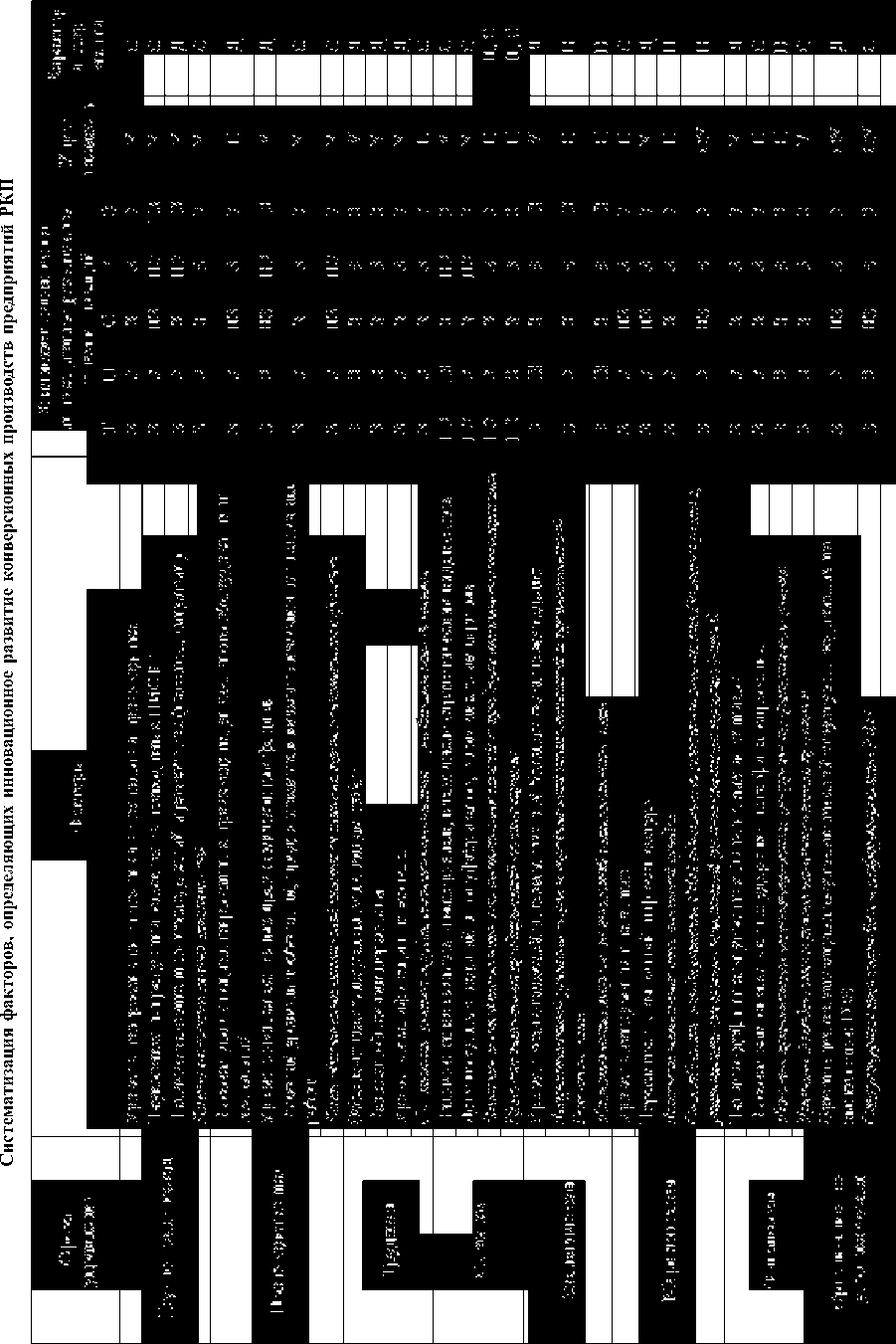

Достижение этой цели на уровне отрасли и конкретного предприятия возможно только на основе учета всех факторов, определяющих эффективность управления инновационным развитием предприятия. В связи с этим были выявлены и систематизированы факторы, определяющие инновационное развитие конверсионных производств предприятий РКП (табл. 1). Определяющая роль инноваций в развитии предприятий РКП [2–5], высокий уровень неопределенности значительного числа представленных факторов, а также высокая альтернативность направлений инновационного развития свидетельствуют о том, что данные задачи должны решаться на корпоративном уровне с использованием инструментов стратегического управления. Таким образом, возникает необходимость интеграции методов инновационного и стратегического управления предприятием на современном этапе развития РКП. Однако, на сегодняшний день, в практике большинства предприятий инновационное развитие чаще всего отождествляется с функциональным уровнем принятия решений, хотя разработку и реализацию инноваций следует относить к стратегически важным управленческим решениям [6]. Следовательно, вывод инновационного управления предприятием на корпоративный уровень требует разработки специальных инструментов, позволяющих сформировать стратегию инновационного развития предприятий РКП [7; 8].

Следует также отметить, что значительное число факторов, представленных в табл. 1, определяют возможности предприятия, т. е. его потенциал, что позволяет сделать вывод о ключевой роли потенциала в инновационном развитии предприятия. Однако также присутствуют факторы (выделенные курсивом), которые традиционно не являются характеристикой потенциала, но вместе с тем они определяют возможности предприятия по инновационному развитию. В таком случае, возникает вопрос: либо это самостоятельная группа факторов, которые необходимо исследовать, либо они все же относятся к потенциалу, являются его частью и определяют его предельную составляющую.

Систематизация факторов по сферам управления отражает специфику РКП и должна найти отражение в декомпозиции инновационного потенциала предприятий отрасли. Неоднородность характера влияния факторов на инновационное развитие предприятий по выделенным

Таблица 1

Примечание. Типы инноваций: Т – технологические, П – продуктовые, С – сырьевые, Р – рыночные, О – организационные. Значимость влияния на инновационные процессы: З – значимые, Н – незначимые. Подверженность управлению: У – управляемые, СУ – слабоуправляемые, НУ – неуправляемые. Характер информации: Д – детерминированный, Н – неопределенный,

С – стохастический.

сферам управления позволяет сделать вывод о возможности влияния процессов реструктуризации на величину инновационного потенциала предприятия. Таким образом, полученные результаты систематизации факторов, определяющих инновационное развитие конверсионных производств предприятий РКП, позволяют обосновать необходимость проведения дополнительных исследований по уточнению содержания понятия «инновационный потенциал предприятия», определению его структуры, а также выявлению характера связей между определяющими его элементами.

Для определения структуры инновационного потенциала предприятий РКП были исследованы существующие подходы к определению содержания понятия «инновационный потенциал предприятия» [9; 10], после рассмотрения которых были сделаны следующие выводы.

Во-первых, отраслевая принадлежность и, соответственно, условия и ограничения, характерные для той или иной отрасли, оказывают значительное влияние на содержание данного понятия и его структуру.

Во-вторых, в большинстве своем, исследователей интересует достигнутый или эксплуатируемый потенциал предприятия, т. е. используемая в настоящее время часть возможностей предприятия. Однако, исходя из результатов систематизации факторов, определяющих инновационное развитие конверсионных производств предприятий РКП, потенциал обладает двухкомпонентной структурой. Первая компонента, как было отмечено выше, – это достигнутый потенциал. Вторая компонента – потенциал развития, т. е. часть авансированных возможностей предприятия, которая может и должна быть задействована для достижения определенных целей в условиях оптимальной деятельности предприятия с учетом существующих ограничений.

В-третьих, основополагающим фактором развития любой экономической системы на данном этапе является инновационное развитие. Именно оно позволяет предприятию увеличивать свой потенциал и достигать поставленных целей путем стратегических изменений системы, т. е. преимущества новой системы становятся очевидными, и возможность реализации этих преимуществ становится более вероятной. Таким образом, инновационный потенциал в современных условиях хозяйствования имеет определяющее значение при формировании стратегии развития предприятия, что обуславливает необходимость определения его понятия и структуры.

На основе изложенного выше было предложено следующее определение понятия «инновационный потенциал предприятия»: наличие активов (ресурсов и резервов), используемых в настоящее время и (или) авансированных и обеспеченных соответствующими источника- ми финансирования, возникающих в результате инновационной деятельности предприятия в рамках стратегии развития, а также существующих либо возможных условий и ограничений законодательного, финансового, организационно-технического, отраслевого и территориального характера. Дополняя друг друга, части потенциала составляют основу его структуры, а их соотношение определяет возможности для развития предприятия и зависит от масштабов его инновационной деятельности.

Зависимость величины инновационного потенциала от уровня предельных затрат и предельной выручки, зависящих также от способа реструктуризации предприятий РКП, потребовала, в свою очередь, изучения сущности данного явления. В ходе комплексного исследования сущности реструктуризации авторами сделан вывод о том, что понятие «реструктуризация предприятия» необходимо трактовать как целенаправленное изменение состава элементов хозяйственной системы и связей между ними, а также силы и характера связей с целью обеспечения роста экономического потенциала и повышения эффективности функционирования и развития хозяйственной системы в изменившихся внешних и внутренних условиях за счет формирования новых свойств системы [1; 2].

Результаты систематизации факторов позволили сделать вывод о необходимости разработки типологии реструктуризации с целью учета различного характера влияния факторов, определяющих эффективность реструктуризации предприятий РКП. Авторами выделены типы реструктуризации в части взаимодействия между реструктуризируемым предприятием и создаваемым на его основе бизнесом по признакам, представленным в табл. 2.

Наиболее тесная производственно-технологическая связь характерна для первого типа реструктуризации, при котором возникающий бизнес осуществляет производство модифицированного продукта с максимальным использованием производственно-технологического потенциала реструктуризируемого предприятия. Для второго типа реструктуризации, предполагающего производство технологически связанного с реструктуризируемым предприятием продукта, характерна менее сильная связь. Данная связь носит преимущественно технологический характер. В рамках третьего типа реструктуризации предполагается производство нового продукта, производственно и технологически не связанного с продуктом базового реструктуризируемого предприятия. Первый тип реструктуризации предполагает прямое управление создаваемым бизнесом со стороны органов управления реструктуризируемого предприятия. Для второго типа управление со стороны органов управления реструктуризируемого предприятия осуществляется в рамках вза-

Таблица 2

Преобладающие типы реструктуризации предприятий РКП с точки зрения бизнеса, возникающего при реструктуризации

|

Признак |

Тип I |

Тип II |

Тип III |

|

Производственно технологические связи |

Конструкторско-технологические связи |

Технологические связи |

Без связи |

|

Управление |

Прямое |

Косвенное |

Отсутствует |

|

Степень новизны |

Низкая |

Средняя |

Высокая |

|

Объем инвестиций |

Низкий |

Средний |

Высокий |

имоотношений собственника части бизнеса и самого создаваемого в процессе реструктуризации бизнеса.

Использование технологий и продуктов реструктуризируемого предприятия для производства модифицированного продукта не предполагает осуществления новых разработок, и степень новизны для первого типа реструктуризации будет низкой. Для второго типа степень новизны носит выраженный характер, но более низкий в сравнении с новизной, характерной для третьего типа реструктуризации. В связи с отсутствием необходимости привлечения внешних источников финансирования новых разработок и сохранением управления над создаваемым в процессе реструктуризации бизнесом, объем инвестиционных средств, требуемых для реализации проекта реструктуризации первого типа, будет незначительным. Реализация второго типа потребует более существенных финансовых средств как для осуществления новых разработок, так и для непосредственного обеспечения бизнеса необходимыми ресурсами для функционирования. Третий тип реструктуризации требует, соответственно, при прочих равных условиях, более значительных финансовых затрат в сравнении с первыми двумя.

Таким образом, построенная типология реструктуризации предприятий предполагает различный характер связей между реструктуризируемым предприятием РКП и создаваемым бизнесом. Выявленные различия свидетельствуют о необходимости их учета при оценке синергетического эффекта в случае проведения оценки влияния и реструктуризации на величину инновационного потенциала предприятий РКП.

В связи с этим были определены сферы возникновения синергии, которые необходимо учитывать при проведении такой оценки. Выявлено, что характер проявления синергетического эффекта различен для разных типов реструктуризации. Различия в проявлении эффекта синергии для выделенных типов реструктуризации по сферам возникновения синергии представлены в табл. 3. Наиболее существенно эффект синергии проявляется для первого типа реструктуризации, что связано с наличием тесных связей между реструктуризируемым предприятием РКП и создаваемым бизнесом. Для второго типа синергетический эффект менее выражен. Третий из выделенных типов реструктуризации не предполагает наличие значительного синергетического эффекта между реструктуризируемым предприятием РКП и создаваемым бизнесом. В то же время, для третьего типа возможно проявление существенного синергетического эффекта между создаваемым бизнесом и внешним инвестором, в случае его наличия.

Для оценки синергетического эффекта в сфере «продукты» предлагается использование методов формирования оптимального портфеля продуктов создаваемого бизнеса. При этом, если выбраны первый или второй тип реструктуризации, когда производится модифицированный или технологически связанный продукт, критерием формирования портфеля продуктов должна выступать максимизация устойчивости деятельности предприятия, т. е. минимизируется риск функционирования предприятия РКП. В случае же третьего типа реструктуризации, где связь между реструктуризируемым предприятием

РКП и создаваемым бизнесом слабее и предполагается производство нового продукта, основным критерием формирования портфеля продуктов должен стать максимум доходности создаваемого бизнеса.

При оценке синергетического эффекта в сфере «финансы» предлагается разделение задачи на две: оценку синергетического эффекта при финансировании операционной деятельности; оценку синергетического эффекта при финансировании инвестиционной деятельности.

Эффект финансовой синергии достигается за счет:

-

– сокращения потребности в кредитных ресурсах, что обеспечивает снижение затрат на обслуживание долга;

-

– сокращения финансовых и транзакционных издержек, возникающих при дополнительной эмиссии акций;

-

– сокращения сроков привлечения дополнительных финансовых ресурсов, что приводит к сокращению сроков освоения проектов и, следовательно, росту финансовых результатов от реализации проектов.

Особого внимания требует оценка синергетического эффекта для объекта «рынок и система сбыта». Если имущественный комплекс, входящий в систему сбыта, может быть оценен методами затратного подхода, то для оценки «гудвилла» реструктуризируемого предприятия авторами разработан модернизированный метод преимущества в прибыли (доходный подход). Суть модернизации заключается в применении двух коэффициентов: первый из них учитывает возрастание цены продукции, связанное с применением «гудвилла»; второй – изменение количества продукции, связанное с применением «гудвилла» и повышением стоимости цены продукции.

Чистый операционный доход P , получаемый компанией, зависит от стоимости продукции pr и от объема продаж V . Изменение операционного дохода будет определяться изменением цены на продукцию и изменением объема продаж продукции, которое, в свою очередь, зависит от цены, так как именно цена в значительной степени определяет спрос на продукцию. Этапы алгоритма оценки синергетического эффекта, возникающего в сфере «рынок и система сбыта», через оценку «гудвилла» представлены следующим образом:

-

1. Определение на основе экспертных методов предельного коэффициента К , характеризующего возможное увеличение цены, связанное с «гудвиллом».

-

2. Установление зависимости объема от стоимости продукции V = f ( pr ).

-

3. Определение оптимальной цены. На данном этапе решается следующая задача:

-

4. Определение расчетного коэффициента: Kpr = Kopt / pr .

-

5. Определение коэффициента роста объема продаж: KV = Kopt / V .

-

6. Определение эффекта синергии на основе оценки «гудвилла»:

P = pr • V ^ max,

Pr - Pr max = (1 + K ^ Pr .

-

V = KP r Kv у --.

-

P (1 + r ) n

Для определения эффекта синергии в рамках проведения оценки влияния реструктуризации на инновационный потенциал предприятий РКП, предлагается для всех трех типов реструктуризации по сферам (если они присутствуют) «производство», «НИОКР», «инфраструктура», «МТС», «кадры» и «управление» использовать традиционные методы планирования и прогнозирования денежных потоков.

Таким образом, возникающий в результате реструктуризации синергетический эффект учитывается при оценке предельных затрат и выручки от осуществления инновационной деятельности, что позволяет определить не только ее масштабы, но и предельную величину инновационного потенциала.