Теория и методология оценки экономического потенциала предприятий

Автор: Надворная Гюльнара Газанфаровна, Климчук Светлана Владимировна, Оборин Матвей Сергеевич, Гварлиани Татьяна Евгеньевна

Журнал: Экономические и социальные перемены: факты, тенденции, прогноз @volnc-esc

Рубрика: Стратегия социально-экономического развития

Статья в выпуске: 6 (48), 2016 года.

Бесплатный доступ

В основе функционирования предприятия лежит формирование и использование его экономического потенциала. От качества данных процессов зависит эффективность деятельности предприятия. Современные условия высокодинамичной среды функционирования предъявляют требования поиска и применения новых подходов к формированию и использованию экономического потенциала предприятий, обеспечивающих возможности выявления и использования внутренних резервов экономического роста. Важным экономическим параметром работы предприятия является оценка эффективности формирования и использования его экономического потенциала. Недостаток научно обоснованных для рыночных условий хозяйствования экономических механизмов контроля и оценки состояния предприятий в сфере эффективности формирования и использования экономических ресурсов снижает инвестиционную активность и конкурентоспособность субъектов хозяйствования. Это обусловливает поиск новых методов и моделей оценок экономического потенциала, что определяет хозяйственную самостоятельность как систему разрабатываемых управленческих воздействий на экономическое состояние и развитие предприятия. Все эти причины указывают на актуальность дальнейшего исследования экономического потенциала предприятий, механизма его функционирования, разработки на этой базе системы управленческий решений, направленных на эффективное формирование и использование экономического потенциала предприятий. Целью выполненного авторами исследования выступала оценка теоретико-методологических подходов к экономическому потенциалу предприятий и формирование методических основ его оценки и эффективного функционирования. В ходе исследования осуществлены ретроспективная оценка и систематизация теоретических и методических подходов к оценке экономического потенциала предприятий. Определено, что недостаточную проработку в исследованиях экономического потенциала предприятий получило его свойство системности, подразумевающее изучение взаимодействия и взаимного влияния системообразующих элементов. В результате исследования представлен методический подход к оценке экономического потенциала предприятия и его эффективному формированию и использованию, в котором, в отличие от ранее предложенных, экономический потенциал предприятия рассматривается как система взаимосвязанных процессов вовлечения, использования и реализации (обновления, накопления) экономических ресурсов, которые тесно взаимодействуют между собой и которые направлены на решение действующего противоречия достаточности и воспроизводства экономических ресурсов. Предлагаемый методический подход к оценке экономического потенциала предприятия основан на определении эффекта взаимодействия и взаимного влияния, выделенных основных структурных компонентов экономического потенциала предприятия - ресурсов и результатов деятельности.

Экономический потенциал предприятий, формирование и использование экономического потенциала предприятий, экономическая эффективность деятельности, ресурсы предприятий, экономические результаты, оценка экономического потенциала предприятий

Короткий адрес: https://sciup.org/147109907

IDR: 147109907 | УДК: 338.31 | DOI: 10.15838/esc.2016.6.48.4

Текст научной статьи Теория и методология оценки экономического потенциала предприятий

В основе функционирования экономических систем лежат процессы формирования и использования экономического потенциала. Развитие рыночной экономики определяет необходимость высокого уровня эффективности данных процессов во всех отраслях экономики и на отдельно взятых предприятиях, что способствует разрешению проблемы повышения эффективности деятельности за счет использования резервов экономического роста в условиях высокодинамичной среды функционирования и ограниченности, дороговизны ресурсов.

Решение данной проблемы обусловливает поиск и применение научно-обоснованных методов и моделей оценки экономического потенциала предприятий, отвечающих современным условиям хозяйствования, и разработку на этой базе системы управленческий решений, направленных на эффективное формирование и использование экономического потенциала предприятия.

Экономический потенциал предприятия является сложной, многогранной, многоуровневой категорией, в связи с чем закономерности его функционирования (формирования, использования и развития) могут быть раскрыты только на основе комплексного системного исследования. Данное обстоятельство определяет необходимость уточнения терминологической базы экономического потенциала предприятия, обоснования подходов к его оценке и эффективному функционированию.

Значительный вклад в развитие научных подходов к экономическому потенциалу предприятия внесли такие ученые, как: Л.И. Абалкин, А.Н. Азрилиян, И.Т. Балабанов, С.А. Бороненкова, И.А. Гунина, Н.В. Заболотская, Ю.В. Киндзерский, А.Н. Люк-шинов, К.М. Миско, Т.Ф. Рябова, Т.Г. Храм-цова.

Серьезное внимание исследованию структуры и оценки экономического потенциала предприятия в своих научных трудах уделили: О.А. Бортник, В.В. Ковалев, И.С. Кравчук Е.В. Лапин, К.О. Магомедова, Ю.А. Макушева, Р.В. Марушков, Л.Э. Морозова, Г.С.Мерзликина,Л.С. Сос-ненко, Ю.В. Тимофеева, Л.С. Шаховская.

Вместе с тем недостаточную проработку в исследованиях экономического потенциала предприятий получило его свойство системности, подразумевающее изучение взаимодействия и взаимного влияния системообразующих элементов, что актуализирует задачи дальнейшего развития понятийного аппарата экономического потенциала предприятий, формирования методических подходов к его оценке и эффективному функционированию.

Проблема повышения эффективности деятельности на основе выявления и эффективного использования резервов экономического роста носит двоякое толкование и имеет два аспекта:

– целевой (удовлетворение потребностей на основе выбора стратегии экономического роста, обеспечивающей экономически эффективные результаты);

– ресурсный (использование скрытых, ограниченных, малоиспользуемых ресурсов, направленное на диверсификацию производства).

Такое двоякое толкование определяет взаимозависимость целевого и ресурсного аспекта. Целевая эффективность, т.е. достижение стратегических целей и более высоких результатов деятельности, находится в прямо пропорциональной зависимости от ресурсной эффективности, т.е. эффективности вовлечения и использования ресурсов.

Представленная проблема имеет свои методологические корни формирования, связанные с первоначальными источниками представления об экономическом потенциале.

Так, в Большой Советской Энциклопедии экономический потенциал определяется как «совокупная способность отраслей народного хозяйства производить промышленную и сельскохозяйственную продукцию, осуществлять капитальное строительство, перевозки грузов, оказывать услуги населению в определенный исторический момент».

Экономическая энциклопедия дает определение экономического потенциала как совокупности экономических возможностей государства. Главными его показателями приводятся уровень развития промышленности, сельского хозяйства, транспорта, наличие природных ресурсов и степень их освоенности, материальные запасы и резервы, уровень развития науки и техники, численность трудоспособного населения, наличие квалифицированных кадров, уровень образования и культуры и т.д. Величина экономического потенциала согласно данной энциклопедии характеризуется фактическим объемом и структурой производства материальных благ.

Приведенные определения по сути отражают совокупную способность имеющихся, произведенных и накопленных в государстве экономических ресурсов к воспроизводству, призванному обеспечить расширяющиеся потребности общества в материальных и нематериальных благах и подразумевают наличие заключенных в указанных экономических ресурсах скрытых резервов по увеличению производства различных благ. Таким образом ресурсы рассматриваются в тесной связи с их непосредственным назначением – обеспечивать результаты: по выпуску продукции, развитию системы, достижению целей производства.

В экономической литературе еще не сложилось четкого определения понятия «потенциал организации (фирмы, предприятия)». В то же время четко прослеживается принципиальное отличие между терминами «ресурсы» и «потенциал». Это отличие заключается в том, что ресурсы существуют независимо от субъектов экономической деятельности, а потенциал отдельного предприятия в целом неотделим от субъектов деятельности. При этом ресурсы предприятия являются основой формирования его потенциала. Потенциал включает в себя кроме материальных и нематериальных средств способности индивидов, общества в целом к эффективному использованию имеющихся средств и ресурсов, т.е. созданию субъектом деятельности различных благ.

Ресурсный подход к категории «экономический потенциал» достаточно распространён среди исследователей. Его суть заключается в освещении потенциала как совокупности ресурсов и их источников, обеспечивающих производственнохозяйственную деятельность предприятия. Исследуя «ресурсные» подходы, более четко можно выделить две основные позиции. Первая позиция представляет экономический потенциал как совокупность ресурсов, которые не учитывают их взаимосвязи и участие в процессе производства. Вторая ресурсная позиция заключается в трактовке экономического потенциала как совокупности ресурсов, способных выработать определенное количество материальных благ и услуг, объемов продукции, получения финансовых результатов.

В исследованиях многих современных авторов наряду с категорией «экономические ресурсы» используется категория «экономические результаты», которые являются следствием использования экономических ресурсов.

Среди мнений ученых о понятии экономического потенциала предприятия в рамках результативной концепции мы можем выделить два направления. Согласно первому, экономический потен- циал предприятия рассматривается как способность хозяйственной системы осваивать, перерабатывать ресурсы для удовлетворения общественных потребностей и создания определенного результата. Ученые, придерживающиеся второго направления, считают, что в понятие экономического потенциала предприятия необхо- димо включать конечные результаты его финансово-хозяйственной деятельности.

Ретроспективная оценка и систематизация научно-методических подходов к функционированию экономического потенциала, как зарубежных, так и отечественных ученых, нашла свое отражение в таблице 1 .

Таблица 1. Научно-методические подходы к экономическому потенциалу предприятий

|

Научный подход |

Представители концепции |

Сущность экономического потенциала |

Структура экономического потенциала |

Инструменты экономического потенциала |

|

Ресурсный подход |

Азрилиян А.Н. [7], Абалкин Л.И. [1], Заболотская Н.В. [16], Лукинов И.И. [25], Черников Д.А. [49], Чимшит С.И. [50]. |

Экономический потенциал – совокупность количества и качества имеющихся у хозяйственной системы ресурсов |

Материальные, нематериальные, трудовые, информационные ресурсы |

Натуральные и стоимостные показатели наличия и состояния ресурсов |

|

Ресурсно-целевой подход |

Люкшинов А.Н. [26], Бороненкова С.А.[9], Балабанов И.Т. [3], Фигурнов С.Б. [45], Шевченко Д.К. [51], Жигунова О.А. [15], Иванов В.Б. [17], Кохась А.Н. [17], Хмелевский С.М.[17], Макушева Ю.А.[28], Салихова Я.Ю. [36]. |

Экономический потенциал – совокупность имеющихся ресурсов и возможностей по выпуску продукции |

Технические, технологические, производственные, трудовые, пространственные, финансовые ресурсы и возможности |

Натуральные и стоимостные показатели наличия, состояния и движения (привлечения и выбытия) ресурсов |

|

Результативный подход в аспекте целевой эффективности |

Рябова Т.Ф. [6], Гунина И.А. [13], Храмцова Т.Г. [47], Комаров М.А.[21], Румянцева Е. [21], Яковенко А. [21], Федонин О.С. [44], Репина И.М. [44], Олексюк А.И. [44], Отенко И.П. [33]. |

Экономический потенциал – способность комплекса ресурсов экономической системы выполнять поставленные перед ней цели и задачи |

Система различных видов ресурсов, которые обеспечивают достижение целей производства |

Натуральные и стоимостные показатели наличия, состояния, движения (привлечения и выбытия) ресурсов |

|

Результативный подход в аспекте ресурсной эффективности |

Миско К.М. [31], Киндзерский Ю.В. [19], Ковалев В.В. [20], Сосненко Л.С. [39], Березин О.В. [4], Краснокутская Н.С. [22], Карпенко Ю.В. [18], Рущак М.Ю. [35], Данькив Н.В. [35], Пузиков О.С. [34], Симионов Р.Ю. [38], Гогина Г.Н. [10], Никифорова Е.В.[10], Шиянова С.Л. [10], Тимофеева С.А. [42], Снегур Н.Ю. [42], Богатая И.Н. [5], Марушков Р.В. [29]. |

Экономический потенциал – возможности системы ресурсов и компетенций создавать результат через реализацию комплекса результативных хозяйственных мероприятий |

Все виды ресурсов, производственный потенциал (состояние производства и реализации продукции), совокупность имущества предприятия (имущественный потенциал) и финансового положения (финансовый потенциал) |

Натуральные и стоимостные показатели наличия, состояния, движения (привлечения и выбытия) ресурсов, показатели возможной результативности и экономической эффективности использования ресурсов |

Ретроспективный анализ научно-методических подходов к экономическому потенциалу предприятий указывает на устойчивую тенденцию к смещению акцентов от ресурсной концепции экономического потенциала в сторону результативной концепции.

Началу хозяйственной деятельности в условиях рыночной экономики предшествуют бизнес и финансовое планирование, в процессе чего определяется количество необходимых ресурсов и их источники. Эффективность хозяйственно-экономической деятельности во многом обусловлена правильным формированием состава и структуры экономического потенциала.

Другими словами, экономический потенциал предприятия, на наш взгляд, является определенной совокупностью экономических ресурсов, формируемых хозяйственным субъектом с целью создания целевых экономически эффективных результатов деятельности. Основными экономическими результатами деятельности предприятия, в свою очередь, выступают объем производства товаров и услуг, валовой доход (выручка) предприятия и ее составляющие – постоянные и переменные издержки, прибыль, посредством которых определяется эффективность и результативность деятельности.

С этой точки зрения существует необходимость размежевания понятия экономического потенциала страны, региона, отрасли и других экономических систем, в которых совокупность экономических ресурсов определена сложившимися не только экономическими, но и историческими, климатическими, географическими и другими факторами и обстоятельствами, и понятия экономического потенциала предприятия, где совокупность экономических ресурсов формируется в результате целенаправленных действий субъекта, в определенном количестве, структуре и качестве для обеспечения целевых экономически эффективных результатов.

Данный подход позволяет объяснить и устранить существующие в экономической литературе разногласия между ресурсным и результативным подходами к понятию экономического потенциала предприятия.

Таким образом, в понятие экономического потенциала предприятия необходимо включать целенаправленный процесс формирования экономических ресурсов, способных генерировать результаты, соответствующие стратегическим целям предприятия. Именно такой подход изначально направлен на обеспечение эффективности деятельности предприятия.

Исходя из вышеизложенного экономический потенциал предприятия с позиции его оценки и возможностей выявления резервов экономического роста можно представить с помощью следующей схемы ( рис. 1. ).

Деятельность экономического субъекта эффективна, когда сумма вовлекаемых ресурсов менее суммы реализованных ресурсов. Образованный лаг в результате такого сравнения должен покрывать сумму вовлеченных ресурсов и создавать задел для воспроизводственного процесса. Лаговый аспект сбалансированности основан на распределении во времени затрат факторов производства и достигаемого при их взаимодействии эффекта.

Воспроизводство аккумулирует и те экономические ресурсы, которые необходимы для модернизации, технического перевооружения, инновационного развития, тогда управление определенным лагом должно осуществляться в зависимости от выбранной стратегии предприятия и учитывать временной период. Изменение лага вовлеченных экономи-

Рисунок 1. Экономический потенциал предприятия с позиции возможности его оценки и выявления резервов экономического роста

Экономический потенциал предприятия

Совокупность сопряженных между собой ресурсов предприятия

Материально- / техническая база

Экономические ресурсы предприятия

Информационные

Способность ресурсов генерировать целевые экономически эффективные результаты деятельности

Объемы производства товаров и услуг

Оборотные активы

, ресурсы

Трудовые ресурсы

Взаимодействие экономических ресурсов предприятия, формируемыхв определенном количестве, структуре и качестве

Выручка от реализации

Прибыль

Постоям, издержки

Перемен. издержки

Взаимодействие экономических ресурсов предприятия в контексте результативности их использования

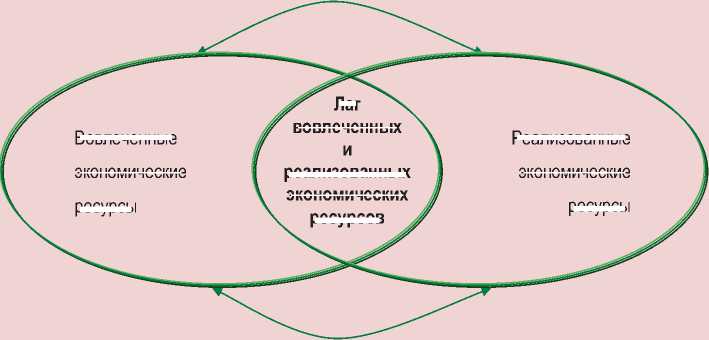

Рисунок 2. Лаг вовлеченных и реализованных экономических ресурсов как инструмент формирования и использования экономического потенциала предприятия

Достаточность экономического потенциала

Вовлеченные

Реализованные экономические экономические ресурсы ресурсы

Лаг вовлеченных

и реализованных экономических ресурсов

Воспроизводство экономического потенциала ческих ресурсов и реализованных необходимо координировать во времени и в пространстве. На наш взгляд именно такой подход будет способствовать выявлению и эффективному использованию резервов экономического роста предприятия (рис. 2).

На основании лагового аспекта нами предлагается два основных принципа функционирования (формирования, использования и развития) экономического потенциала предприятия: принцип достаточности экономического потенциала, подразумевающий обеспеченность предприятия оптимальным составом и количеством ресурсов, отраженных в балансе предприятия, необходимых для реализации поставленных целей и стратегических задач, и принцип воспроизводства, который отражает эффективность деятельности предприятия. Эти принципы и будут выступать центральными характеристиками экономического потенциала предприятий.

Помимо двух основных мы предлагаем и другие немаловажные принципы функционирования экономического потенциала предприятия, а именно:

-

• полнота охвата и вовлечения экономических ресурсов (реальная и достоверная оценка ресурсов предприятия при проведении текущего контроля в контексте правового обеспечения, учета и оценки ресурсов, т.е. на основании правил бухгалтерского и налогового учета);

-

• экономность использования (оптимизация издержек);

-

• планомерность и бюджетирование (планирование экономического потенциала и осуществление режима экономии финансовых ресурсов);

-

• эффективное администрирование (затраты по использованию ресурса не должны превышать экономическую отдачу от его использования);

-

• инновационное развитие (в основу положено взаимодействие экономических ресурсов и результатов, которое предполагает развитие новых методов воспроизводства).

Представленные принципы будут являться основополагающими для определения ключевых показателей оценки экономического потенциала предприятия.

Проведенное исследование позволяет нам сформулировать понятие экономического потенциала: это система взаимосвязанных процессов вовлечения, использования и реализации (обновления, накопления) экономических ресурсов, которые тесно взаимодействуют между собой и которые направлены на решение действующего противоречия достаточности и воспроизводства экономических ресурсов.

Важный экономический параметр работы предприятия представляет оценка эффективности формирования и использования его экономического потенциала. Отсутствие научно обоснованных для рыночных условий хозяйствования экономических механизмов контроля и оценки состояния предприятий в сфере эффективности формирования и использования экономических ресурсов снижает инвестиционную активность и конкурентоспособность субъектов хозяйствования. Это обусловливает поиск новых методов и моделей оценок экономического потенциала, что определяет хозяйственную самостоятельность как систему разрабатываемых управленческих воздействий на экономическое состояние и развитие предприятия. От качества обоснованности этих воздействий может зависеть существование предприятия.

Наиболее распространенными и традиционными методами оценки экономического потенциала предприятий в современной научной и учебной литературе являются: методы оценки рыночной стоимости предприятия, методика комплексной рейтинговой оценки экономического потенциала, методика оценки финансовой деятельности предприятия.

Сущность традиционных методов оценки экономического потенциала предприятия представлена в таблице 2 .

Во всех традиционных методах оценка экономического потенциала предприятия проводится с использованием фактических значений показателей, характеризующих результаты работы хозяйственной системы.

При этом доходный и сравнительный методы рыночной стоимости, а также комплексная рейтинговая оценка характеризуют только результативную составляющую экономического потенциала предприятия, а имущественный (затратный) метод – только ресурсную составляющую.

Преимуществом методики оценки финансовой деятельности предприятия является то, что она включает оценку обеих составляющих экономического потенциала предприятия – ресурсов (имущественный потенциал) и результатов (финансовое положение). При этом имеют место и существенные недостатки:

– имущественная и финансовая составляющие оцениваются разрозненно, без учета факторов взаимодействия;

– оценивается только фактический потенциал, без учета перспективного.

Целевое назначение оценки экономического потенциала предприятия, на наш взгляд, состоит в его исследовании как целостного комплекса, включающего в себя не только наличные ресурсы и текущие имущественные и финансовые возможности, но и потенциальные возможности. Нельзя провести полноценный

Таблица 2. Традиционные методы оценки экономического потенциала предприятия

Особенностью современных исследований является то, что ряд ученых ставит вопросы оценки использования экономического потенциала предприятия через сравнение его перспективного уровня с фактическим значением (достигнутым в настоящий момент). Кроме того, анализ последних публикаций свидетельствует о поиске блоков управления экономическим потенциалом при его дифференциации на отдельные составляющие (табл. 3) .

Таблица 3. Современные методические подходы к оценке экономического потенциала предприятия

|

Структурные составляющие экономического потенциала предприятия |

Суть методики оценки экономического потенциала предприятия |

Автор, источник |

|

Рыночный; производственный; финансовый |

Проведение экспресс – оценки по отдельным составляющим экономического потенциала предприятия, затем применение бального метода |

Мерзликина Г.С., Шаховская Л.С. [30] |

|

Кадровый; производственный; инновационный; организационно-управленческий |

Экспресс-оценка отдельных подсистем экономического потенциала предприятия в т.ч. определение пороговых значений показателей. Величина суммарного экономического потенциала определяется как сумма локальных потенциалов |

Лапин Е.В. [24] |

|

Производственный потенциал (производственная, материальная, кадровая составляющие); финансовый |

Проведение оценки отдельных составляющих экономического потенциала предприятия с помощью финансовых показателей, а также бальным и экспертным методами |

Фомин П.А., Старовойтов М.К. [46] |

|

Основной капитал; производственный персонал; энергетические ресурсы; технология реализации услуг; информационный ресурс |

Применение нормативных величин различных составляющих экономического потенциала предприятия, необходимых для производства одной условной единицы конкретного вида продукта или оказываемых услуг. Исходя из чего, рассчитываются потенциальные возможности каждой составляющей экономического потенциала предприятия |

Магомедова К.О. [27] |

|

Трудовой; производственный; финансовый; транспортный; инженерный; научно-инновационный. |

Проведение оценки экономического потенциала при использовании технологии агрегирования показателей |

Сыров А.Н. [41] |

|

Имущественный; финансовый |

Экономический потенциал предприятия определяется суммарной величиной имущественного потенциала предприятия, финансового положения и финансовых результатов |

Янкевич П.А. [54] |

|

Производственно-технический; маркетинговый; трудовой; инновационный; финансово-инвестиционный |

Проведение оценки с помощью финансовых индикаторов и с использованием системы неравенств, основанной на «золотом правиле экономики предприятия» |

Тимофеева Ю.В. [43] |

|

Финансовые ресурсы; хозяйственный потенциал; производственный потенциал |

Оценка использования экономического потенциала предприятия проводится на основе алгоритма применения структурно-целевого анализа и системы расчета структурных коэффициентов хозяйственной деятельности с использованием форм бухгалтерской отчетности. Оценка эффективности использования экономического потенциала проводится методом сравнения фактически достигнутых значений показателей хозяйственной деятельности предприятия с их потенциальными значениями |

Марушков Р.В. [29] |

Современные методы оценки осно-ванынавыделении отдельныхструктурных составляющих экономического потенциала предприятия, при этом структурные компоненты всеми авторами определяются по-разному. Оценивание проводится также по отдельным компонентам с применением различных методов: балльного, экспертного, экспресс-оценки, оценки посредством финансовых индикаторов, т.е. на основе фактических значений показателей, характеризующих результаты работы предприятия. Ряд авторов, к при-меруЕ.В.Лапин,К.О.Магомедова,Р.В.Ма-рушков, включают в оценку экономического потенциала предприятия оценку его потенциальных возможностей с целью сопоставления фактически достигнутых предприятием показателей с пороговыми.

В отечественной практике уже выработаны определенные подходы к определению потенциальных возможностей предприятия и оценке их использования. В связи с этим на первое место выдвигается проблема экономического измерения имеющихся ресурсов и результатов их функционирования, однако проблема оценки взаимодействия структурных элементов экономического потенциала отодвигается на задний план.

Таким образом, актуальной задачей является создание методики определения как фактических, так и потенциальных возможностей предприятия не по отдельным составляющим, а системно, с учетом взаимодействия и взаимообусловленного влияния, выделенных структурообразующих элементов.

В связи с этим в основу оценки экономического потенциала предприятия должен быть заложен критерий эффективного взаимодействия между показателями оценки формирования и использования экономических ресурсов и показате- лями оценки экономических результатов. Характер такого взаимодействия определяется трансформацией внутренней и внешней среды предприятия, при которой роль экономического потенциала заключается в формировании и реализации внутренних источников саморазвития в целях обеспечения стабильной, эффективной работы предприятия.

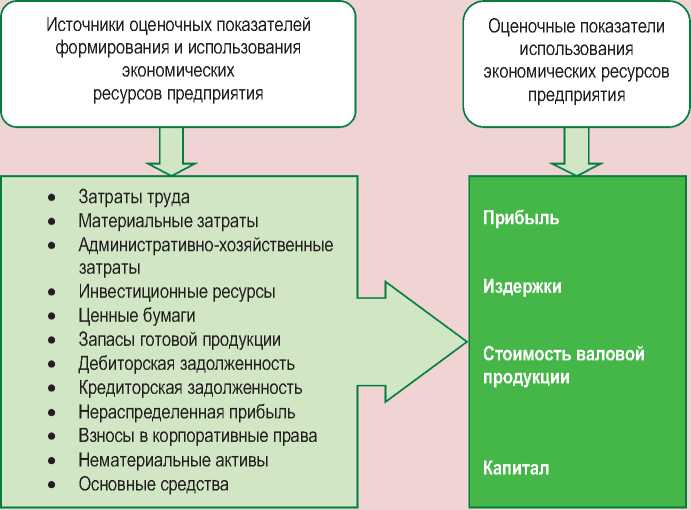

Структурное разложение элементов оценки экономического потенциала предприятия можно представить блоками следующих показателей (рис. 3).

В процессе производственно-хозяйственной деятельности предприятия экономические ресурсы трансформируются и приобретают значение экономических результатов. Рассмотрим основные элементы оценочных показателей экономических результатов (рис. 4) .

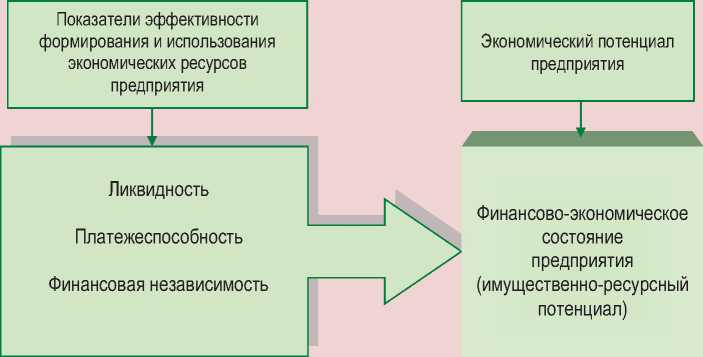

Следует обратить внимание на то, что, с позиции формирования и использования экономического потенциала, как для экономических ресурсов, так и для экономических результатов применяются одни и те же оценочные показатели. Однако если оценить эффективность формирования и использования экономического потенциала предприятия, тогда появляется противоречие между оценкой эффективности экономических ресурсов и оценкой эффективности экономических результатов предприятия (рис. 5) .

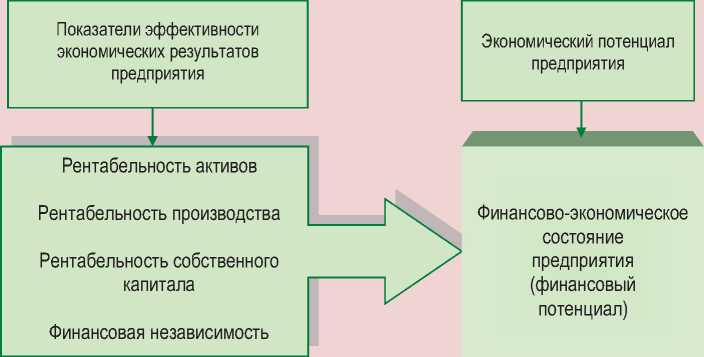

Использование имущественно-ресурсного потенциала в производственнохозяйственной деятельности влечет за собой формирован ие финансового потенциала (рис. 6) .

Экономический потенциал предприятия обусловлен не только объемом экономических ресурсов, но и их качеством, структурой, степенью сбалансированности составляющих, рациональностью использования. Решение проблемы

Рисунок 3. Основные элементы оценочных показателей формирования и использования экономических ресурсов в системе экономического потенциала предприятия

Рисунок 4. Основные элементы оценочных показателей экономических результатов предприятия с позиции формирования и использования его экономического потенциала

Рисунок 5. Оценочные показатели эффективности формирования и использования экономических ресурсов предприятия в системе экономического потенциала

Рисунок 6. Показатели эффективности экономических результатов предприятия в системе экономического потенциала

обеспечения эффективности деятельности предприятия в значительной степени зависит от рационального использования всех его потенциальных возможностей.

В связи с этим именно в оценке эффективности и находится основной критерий оценки качества формирования и использования экономического потенциала предприятия. И если наполнить конкретным функциональным содержанием оценку эффективности формирования и использования экономического потенциала, то мы придем к выводу, что необходимо сопоставлять два основных оценочных критерия:

-

• оценку эффективности формирования и использования экономических ресурсов по критерию ликвидности (имущественно-ресурсный потенциал);

-

• оценку эффективности экономических результатов по критерию рентабельности (финансовый потенциал).

Важно отметить, что связующим звеном между выделенными показателями является показатель финансовой независимости предприятия.

Так, если рассматривать эффективность использования экономических ресурсов с позиции ликвидности, а также эффективность экономических результатов с позиции рентабельности, то возникает дилемма: рентабельность или ликвидность. Суть данной проблемы заключается в следующем: если предприятие имеет высокую прибыль, то оно высокорентабельно, но если эту прибыль целиком направлять на дивиденды (в том числе не учитывая фактор наличия свободных денежных средств), то оно снижает свою ликвидность и становится неустойчивым. Бурное реинвестирование прибыли, наращивание оборота, обновление основных средств и освоение новых рынков снижает текущую ликвидность. Возникший дефицит ликвидности покрывается дополнительными заемными ресурсами, что снижает устойчивость (финансовую независимость предприятия). Можно сделать выводы, что если вся чистая прибыль остается нераспределенной и структура пассивов меняется в пользу собственного капитала, то темп прироста объемов продаж и выручки ограничен уровнем чистой рентабельности активов. При неизменной структуре пассивов приемлемым признается такой темп прироста оборота, который совпадает с приростом собственного капитала.

Таким образом, в стремлении к успехам предприятию приходится решать важную дилемму, именуемую «основной дилеммой финансового менеджмента», рентабельность или ликвидность и зачастую жертвовать либо тем, либо другим в попытках совместить динамичное раз- витие с наличием достаточного уровня денежных средств и высокой платежеспособностью [40, с. 383].

Учитывая определенные нами основные критерии оценки экономического потенциала – рентабельность и ликвидность, мы полагаем, что центральным элементом оценки экономического потенциала предприятия должен стать показатель, характеризующий оптимальное взаимодействие показателей рентабельности и ликвидности. Содержание данного показателя должно отражать эффективное взаимодействие, как экономических ресурсов, так и экономических результатов с учетом «золотого правила экономики предприятия». Тогда темп роста совокупных активов можно представить как допустимый темп роста ликвидности:

Тр. ликв. 1 > максимально допустимое значение, (1)

где Тр. ликв. – темп роста ликвидности.

Максимально допустимое значение ликвидности должно быть сопряжено с допустимым ростом рентабельности, который мы можем отождествить с совокупной оценкой темпа роста выручки и темпа роста прибыли:

Тр. рентаб. максимально допустимое значение, (2)

где Тр. рентаб. – темп роста рентабельности.

Тогда допускаем, что:

Тр. ликв. ≅ Тр. рентаб. (3)

Учитывая практику дифференциации структурных элементов экономического потенциала, следует задать блоки оценочных показателей, необходимых для определения темпа роста как ликвидности, так и рентабельности.

Показателями ликвидности могут быть: коэффициент текущей ликвидности, коэффициент срочной ликвидности, коэффициент абсолютной ликвидности; показателями рентабельности: рентабельность активов, рентабельность собственного капитал, эффективность использования активов для производства продукции, доля заемных средств в общей сумме источников, доля свободных от обязательств активов, находящихся в мобильной форме, доля накопленного капитала, рентабельность производства.

Допустим, значения темпов роста ликвидности и рентабельности должны определить область эффективного взаимодействия экономических ресурсов и экономических результатов, которая и задает область эффективного функционирования экономического потенциала.

Исследуя экономический потенциал предприятия как совокупность его ресурсов, способную обеспечивать достижение намеченных результатов деятельности, необходимо рассматривать каждую составляющую экономического потенциала не изолированно саму по себе, а в системе. Лишь взаимодействуя между собой в единой системе, компоненты экономического потенциала предприятия позволят получить эффект синергии, который нельзя определить как сумму эффектов от функционирования отдельных составных частей.

Представленный нами методический подход к оценке экономического потенциала предприятия предоставляет возможность обеспечения реализации наиболее эффективных форм вложения капитала, направленных на расширение экономического потенциала предприятия, и имеет преимущества по отношению к действующим и ранее использованным. Такой методический подход будет положен в основу дальнейшего исследования механизма эффективного формирования и использования экономического потенциала предприятия. Два определенных нами критерия должны функционировать в системе слаженного механизма эффективного формирования и использования экономического потенциала. Условием эффективного функционирования должны стать оптимальные технологии оценки экономического потенциала предприятий.

Список литературы Теория и методология оценки экономического потенциала предприятий

- Абалкин, Л.И. Диалектика социалистической экономики/Л.И. Абалкин. -М.: Наука, 1981. -352 с.

- Аверина, О.И. Комплексный экономический анализ хозяйственной деятельности: учебник/О.И. Аверина, В.В. Давыдова, Н.И. Лушенкова. -М.: КноРус, 2012. -432 c.

- Балабанов, И.Т. Основы финансового менеджмента: учебное пособие/И.Т. Балабанов. -3-е изд., перераб. и доп. -М.: Финансы и статистика, 2001. -526 с.

- Березин, О.В. Теория и практика обеспечения эффективного использования потенциала торговых предприятий: монография/О.В. Березин, Ю.В. Карпенко. -Полтава: Интерграфика, 2012. -203 с.

- Богатая, И.Н. Стратегический учет и аудит: теория и практика/И.Н. Богатая//Фундаментальные исследования. -2007. -№ 4. -С. 42-45.

- Большой коммерческий словарь /под ред. Т.Ф. Рябовой. -М.: Знание, 1996. -399 с.

- Большой экономический словарь /под. ред. А.Н. Азрилияна. -2 изд. доп. и перераб. -М.: Институт новой экономики, 1997. -864 с.

- Борзенкова, К.С. Оценка экономического потенциала предприятия и повышение эффективности его использования: автореф. дис. … канд. экон. наук: 08.00.05/Борзенкова Ксения Сергеевна. -Белгород, 2003. -24 с.

- Бороненкова, С.А. Управленческий анализ/С.А. Бороненкова. -М.: Финансы и статистика, 2001. -384 с.

- Комплексный экономический анализ хозяйственной деятельности: учебное пособие/Г.Н. Гогина, Е.В. Никифорова, С.Л. Шиянова, О.В. Шнайдер. -СПб.: Гиорд, 2008. -192 с.

- Грибовский, С.В. О повышении достоверности оценки рыночной стоимости методом сравнительного анализа/С.В. Грибовский, Н.П. Баринов, И.Н. Анисимов//Вопросы оценки. -2004. -№ 1. -С. 2-10.

- Грищенко, О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебное пособие/О.В. Грищенко. -Таганрог: Изд-во ТРТУ, 2000. -112 с.

- Гунина, И.А. Экономический потенциал предприятия: сущность, содержание, структура/И.А. Гунина//Машиностроитель. -2004. -№ 11. -С. 24-28.

- Ефимова, О.В. Финансовый анализ: современный инструментарий для принятия экономических решений: учебник/О.В. Ефимова. -М.: Омега-Л, 2009. -350 с.

- Жигунова, О.А. Теория и методология прогнозирования экономического потенциала предприятия/О.А. Жигунова//Финансы и кредит. -2010. -С. 21.

- Заболотская, Н.В. Оценка экономического потенциала предприятия/Н.В. Заболотская, П.В. Козлова//Экономический анализ: теория и практика. -2009. № 5 (134). -С. 42-47.

- Иванов, В.Г. Потенциал предприятия/В.Б. Иванов, О.М. Кохась, С.М. Хмелевский. -К.: Кондор, 2009. -300 с.

- Карпенко, Л. Методологические аспекты анализа финансового состояния предприятия/Л. Карпенко//Торговля и рынок: тематический сборник научных трудов по проблемам торговли и гражданского питания. -Вып. 14. Т. II. -Донецк: ДонДУЭТ. -2002. -С. 152-158.

- Киндзерский, Ю.В. Промышленный потенциал Украины: проблемы и перспективы структурно-информационных трансформаций/отв. ред. Ю.В. Киндзерский. -К.: Ин-т экономики и прогнозирования НАН Украины, 2007. -408 с.

- Ковалев, В.В. Финансы организаций (предприятий): учебник/В.В. Ковалев. -М.: Проспект, 2010. -352 с.

- Комаров, В.В. Ресурсный потенциал экономического роста/М.А. Комаров, А.Н. Романов. -М.: Путь России, 2002. -567 с.

- Краснокутская, Н.С. Потенциал предприятия: формирование и оценка: учебное пособие/Н.С. Краснокутская. -К.: Центр учебной литературы, 2005. -352 с.

- Кувшинов, Д.А. Рейтинговая оценка финансового состояния предприятия/Д.А. Кувшинов, П.И. Половцев//Экономический анализ: теория и практика. -2007. -№ 6. -С. 25-28.

- Лапин, Е.В. Экономический потенциал предприятия: монография/Е.В. Лапин. -Сумы: Университетская книга, 2006. -310 с.

- Лукинов, И.И. Эволюция экономических систем: монография/И.И. Лукинов/М.: Экономика, 2002. -567с.

- Люкшинов, А.Н. Стратегический менеджмент на предприятиях АПК/А.Н. Люкшинов. -М.: Колос, 1999. -367с.

- Магомедова, К.О. Формирование системы оценочных показателей деятельности предприятий сферы услуг: дис. … канд. экон. наук: 08.00.05/Магомедова Карина Омаровна. -Махачкала, 2009. -136 с.

- Макушева, Ю.А. Механизм формирования экономического потенциала предприятий в современных условиях: дис. … канд. экон. наук: 08.00.05/Макушева Юлия Андреевна. -Н. Новгород, 2003. -212 с.

- Марушков, Р.В. Оценка использования экономического потенциала предприятия (на примере пред приятий печатной отрасли): автореф. дис. … канд. экон. наук 08.00.05/Марушков Роман Владимирович. -М., 2000. -39 с.

- Мерзликина, Г.С. Оценка экономической состоятельности предприятия: монография/Г.С. Мерзликина, Л.С. Шаховская. -Волгоградское ГТУ, Волгоград, 1998. -63 с.

- Миско, К.М. Ресурсный потенциал региона (теоретические и методологические аспекты исследования)/К.М. Миско. -М.: Наука, 1991. -94 с.

- Морозова, Л.Э. Экспертные методы и технологии комплексной оценки экономического и инновационного потенциала предприятий/Л.Э Морозова, О.А. Бортник, И.С. Кравчук. -М., 2009. -81 с.

- Отенко, И.П. Стратегическое управление потенциалом предприятия/И.П. Отенко. -Харьков: Харьк. нац. эк. ун-т, 2006. -256 с.

- Пузиков, О.С. Социально-экономическое прогнозирование/О.С. Пузиков. -Ростов н/Д: Рост. гос. строит. ун-т. -2000. -124 с.

- Рущак, М.Ю. Многоаспектность понятий «экономический и ресурсный потенциал» предприятия, их взаимосвязь/М.Ю. Рущак, Н.В. Данькив//Научный вестник Ужгородского университета. Экономика. -2012. -Вып. 36. -С. 182-186.

- Салихова, Я.Ю. Конкурентный потенциал предприятия: сущность, структура методика оценки: учебное пособие/Я.Ю. Салихова. -СПб.: Изд-во СПбГУЭФ, 2011. -52 с.

- Селезнева, Н.Н. Финансовый анализ. Управление финансами: учебное пособие/Н.Н. Селезнева, А.Ф. Ионова. -2-е изд., перераб. и доп. -М.: ЮНИТИ, 2006. -639 с.

- Симионов, Р.Ю. Стоимостная оценка экономического потенциала строительного предприятия: подходы и методы/Р.Ю. Симионов//Экономический анализ: теория и практика. -2007. -№ 2. -С. 14-19.

- Сосненко, Л.С. Информация об экономическом потенциале предприятия/Л.С. Сосненко//Все для бухгалтера. -2002. -№ 23. -С. 2-8.

- Стоянова, Е.С. Финансовый менеджмент: теория и практика: учебник/под ред. Е.С. Стояновой. -6-е изд. -М.: Перспектива, 2010. -656 с.

- Сыров, А.Н. Оценка экономического потенциала территорий/А.Н. Сыров//Регионология. -№ 2. -2008.

- Тимофеева, С.А. Сравнительная оценка подходов к анализу экономического потенциала предприятия/С.А.Тимофеева, Н.Ю. Снегур//Научные записки Орел ГИЭТ. -2011. -№ 1 (3). -С. 108-114.

- Тимофеева, Ю.В. Оценка экономического потенциала организации: финансово-инвестиционный потенциал/Ю.В. Тимофеева//Экономический анализ: теория и практика. -2009. -№ 1(130). -С. 43-53.

- Федонин, А.С. Потенциал предприятия: формирование и оценка: учебное пособие/А.С. Федонин, И.М. Репина, А.И. Олексик. -К.: КНЕУ, 2003. -316 с.

- Фигурнов, Э.Б. Производственный потенциал/Э.Б. Фигурнов. -М.: Дело, 1989. -201 с.

- Старовойтов, М.К. Особенности оценки потенциала промышленных предприятий/М.К. Старовойтов, П.А. Фомин//Антикризисное и внешнее управление. -2006. -№ 2. -С. 27-41.

- Храмцова, Т.Г. Методология исследования социально-экономического потенциала потреб. кооперации: дис. … д-ра экон. наук.: 08.00.05/Храмцова Татьяна Георгиевна. -Новосибирск, 2002. -410 c.

- Цыбульская, Э.И. Теоретические основы экономического потенциала предприятий /Э.И. Цыбульская, А.В. Сотник. -Режим доступа: http://archive.nbuv.gov.ua/portal/soc_gum/bi/2009_3/58-61.pdf

- Черников, Д. А. Эффективность использования производственного потенциала и конечные народнохозяйственные результаты/Д. А. Черников//Экономические науки. -1981. -№ 10. -С. 25-27.

- Чимшит, С.И. Управление потенциалом сложных социально-экономических систем: монография/С.И. Чимшит. -Днепропетровск: Монолит, 2008. -363 с.

- Шевченко, Д.К. Проблемы эффективности использования экономического потенциала/Д.К. Шевченко. -Владивосток: Изд-во ДГУ, 1984. -156 с.

- Шеремет, А.Д. Методика финансового анализа/А.Д. Шеремет, Р.С. Сайфулин. -М.: ИНФРА-М, 1996. -172 с.

- Щербаков, В.А. Оценка стоимости предприятия (бизнеса)/В.А. Щербаков, Н.А. Щербакова. -М.: Омега-Л, 2006. -288 с.

- Янкевич, П.А. Экономический потенциал предприятия и методы оценки /П.А. Янкевич//Горный информационно-аналитический бюллетень (научно-технический журнал). -2006. -№ 12. -Режим доступа: http://giab-online.ru/files/Data/2006/12/7_YAnkevich.pdf