Теория кредита: взгляд поведенческого экономиста

Автор: Бураков Д.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1-1 (10), 2014 года.

Бесплатный доступ

В статье рассматриваются поведенческие основы теории кредита. Используя теорию перспектив, мы пытаемся идентифицировать «кредит» через призму теории принятия решений, как систему отношений ограниченно рациональных участников, что позволяет повысить уровень описательности современной теории кредита.

Кредит, кредитный рынок, теория перспектив, ограниченная рациональность

Короткий адрес: https://sciup.org/140106486

IDR: 140106486

Текст научной статьи Теория кредита: взгляд поведенческого экономиста

Кредитный рейтинг и оценочное свойство кредита

Обращаясь к первоначальному значению дефиниции кредит стоит отметить значительную роль доверия (веры), которая уделялась кредитным отношениям в далеком прошлом. На сегодняшний день разработано большое количество показателей, инструментов и механизмов оценки платежеспособности заемщика, и именно таким образом, определения уровня доверия кредитора к нему.

Весьма логичным кажется допущение о том, что категория «доверие» красной нитью проходить сквозь весь экономический реалм и тесно переплетается со всеми экономическими категориями, в том числе и с категорией «кредит».

С точки зрения кредита как совокупности отношений, возникающих между кредитором и заемщиком по поводу движения ссужаемой стоимости, имеет смысл отметить важность качества данных отношений. Под качеством данных отношений подразумевается 1) своевременное и полное исполнение прав и обязательств обеими сторонами 2) на условиях обоюдного соблюдения интересов. Возникновение проблем на любом из этапов кредитных отношений (несвоевременное погашение, неуплата процентов и комиссий, задержка выдачи кредитных траншей) позволяет говорить об ухудшении качества данного вида отношений, а соответственно об утрате надежности (trustworthiness)1 одной из сторон отношений.

Исходя из тезиса о том, что большая часть экономических (в том числе и кредитных) отношений строится исходя из определения уровня доверия (а соответственно и надежности) между субъектами отношений, имеет смысл отметить роль кредита и его производных в формировании механизмов оценки, способствующих определению уровня надежности (а соответственно уверенности) в рыночных агентах. Показателем, описывающим качество отношений по поводу движения ссужаемой стоимости, стала исторически сложившаяся система кредитных рейтингов заемщиков.

Отметим, что под кредитным рейтингом понимается оценка платежеспособности (кредитоспособности) заемщика с позиций надежности его обязательств, вероятности возвращения им кредита. Подобные рейтинги устанавливаются коммерческими банками и специализированными консалтинговыми агентствами.

При определении рейтинга кредитоспособности предприятия оцениваются текущие финансовые возможности предприятия своевременно и в полном объеме обслуживать и погашать свои долговые обязательства, а также предпосылки формирования денежного потока предприятия и его соответствие необходимому объему финансирования в момент наступления сроков платежей. Для решения данной задачи необходим анализ значительного объема информации, включающей как численные данные о финансово-экономическом положении предприятия, так и неформализуемые показатели, которые оказывают воздействие на формирования финансовой базы предприятия в перспективе.

Основными критериями, используемыми при определении рейтинга кредитоспособности заемщика выступают следующие показатели:

-

• уровень долговой нагрузки;

-

• финансовое состояние;

-

• производственная деятельность и состояние отрасли;

-

• рыночные позиции;

-

• кредитная история;

-

• динамизм развития;

-

• организационная структура;

На микроуровне стоит отметить важность кредитных рейтингов, как производной кредитных отношений, в призме формирования деловой репутации коммерческих структур реального сектора экономики.

На макроуровне стоит отметить важность страновых рейтингов в призме формирования финансового имиджа государства, а соответственно, и надежности финансово-экономической системы данной страны.

Обращаясь к функциям кредитных рейтингов, как производной, определяющей качество кредитных отношений, подчеркнем их особенности:

-

• кредитный рейтинг используется как инструмент для поддержания взаимоотношений с инвесторами и кредиторами. Рейтинги формируют благоприятную репутацию предприятия в инвестиционном и банковском сообществе, способствуют созданию его кредитной истории. Вследствие этого вероятность того, что инвестор остановит свой выбор на предприятии, имеющего рейтинг, увеличивается;

-

• наличие кредитного рейтинга свидетельствует об открытости менеджмента и информационной прозрачности компании , что в конечном итоге обуславливает рост внимания инвесторов к долговым бумагам;

-

• как средство снижения стоимости заемного

капитала. Высокий кредитный рейтинг позволяет минимизировать издержки размещения и обслуживания облигационных займов, а также способствует улучшению условий предоставления кредитов. Данные по различным странам наглядно свидетельствуют о реальном снижении ставки размещения бумаг при увеличении рейтинговой оценки;

-

• кредитные рейтинги являются эффективным инструментом PR . В связи с тем, что рейтинги и краткие отчеты публикуются в различных аналитических источниках, они становятся доступны всем потребителям финансовой информации, в том числе и потенциальным клиентам компании;

-

• наличие рейтинга упрощает доступ к банковским кредитам. У банков появляется право самостоятельно определять степень возможных потерь по ссудам, относить их в ту или иную категорию рисков и формировать, исходя из этого, резервы. Для анализа финансового положения заемщика ЦБ рекомендует перечень источников информации, среди которых и средства массовой информации. Здесь важно то, что опубликованные рейтинги являются прямым источником информации о кредитоспособности заемщика;

Ранжирование качества кредитных отношений в соответствии с кредитными рейтингами на сегодняшний день представлено совокупностью классов рейтингов (Таб.1.)

Таблица 1. «Классы рейтингов»

|

Класс рейтинга |

Характеристика |

|

Класс А |

Высокий уровень надежности |

|

Класс В |

Удовлетворительный уровень надежности |

|

Класс С |

Низкий уровень надежности |

|

Класс D |

Неудовлетворительный уровень надежности |

Каждый из классов разделяется на несколько подклассов, обозначаемых индексами "++", "+", " ".

Таким образом, наличие и использование рейтингов, оценивающих качество кредитных отношений в динамическом аспекте, позволяет 1) увеличить уровень доверия и степень надежности к/в коммерческой структуре и на основе этого 2) увеличить объем спроса на продукцию, 3) увеличить объем капитализации структуры за счет привлечения инвестиционного капитала, 4) нарастить объем кредитования основного и оборотного капитала, логичным следствием чего станет 5) количественный и качественный рост компании.

Коммерческим структурам, на протяжении длительного периода времени не обладающим удовлетворительным и/или высоким кредитным рейтингом грозит потеря доверия и надежности, сокращение спросовых значений и возможностей расширения капитала (проведение IPO, выпуск облигаций, коммерческие кредиты) и при отсутствии контрмер по выходу из сложившейся ситуации – постепенное уменьшение контролируемого сегмента рынка и дальнейшее банкротство.

Таким образом, логичным видится, что кредитный рейтинг является действенным механизмом оценки эффективности (а соответственно надежности) коммерческих структур, качества их функционирования и, следовательно, выступает одним из главных элементов в определении надежности компании как партнера.

Тогда, имеет смысл сделать допущение о весомой значимости в рамках категории «кредит» как совокупности отношений, параметра «качество отношений», определяемого с помощью кредитных рейтингов, и в итоге выступающего инструментов оценки надежности коммерческой структуры.

Говоря проще, качество кредитных отношений выступает одним из главных источников определения степени доверия и надежности в рыночных агентах, а кредитные рейтинги – формой воплощения данного источника.

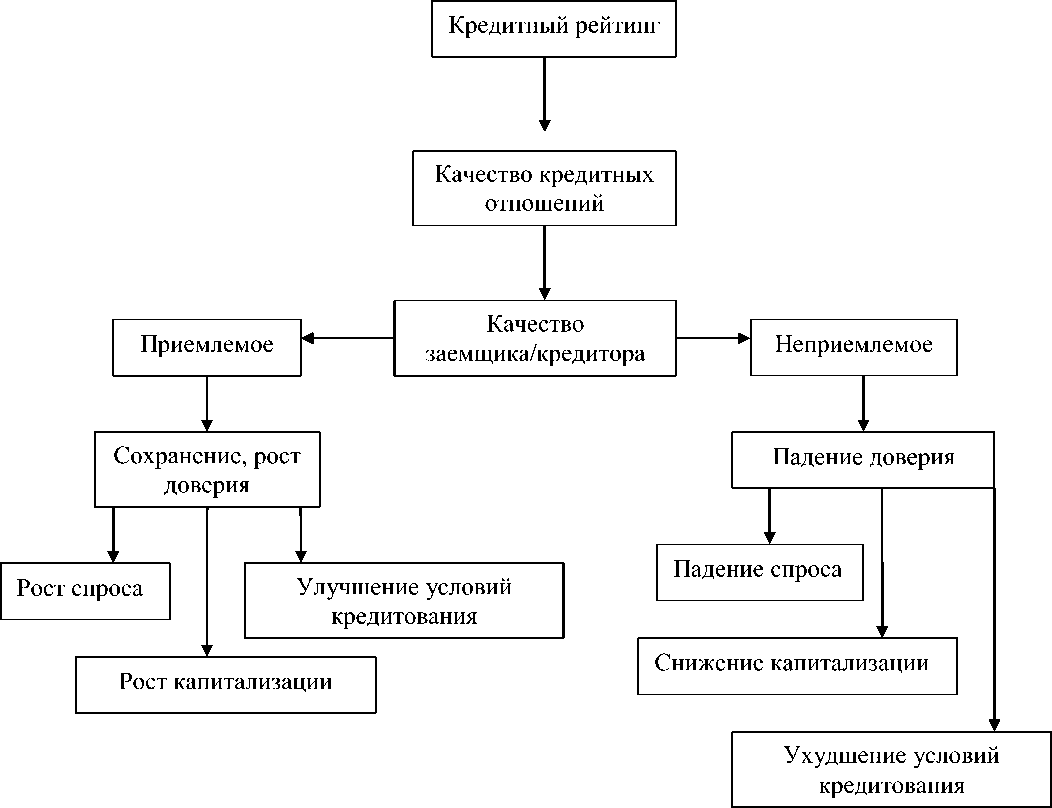

Тогда, отсюда можно проследить последующую цепочку влияния качества кредитных отношений на операционную деятельность рыночной структуры. Представим последовательность в виде схемы влияния изменений качества кредитных отношений (Рис.1)

Исходя из того, что кредитный рейтинг выступает формой отражения качества кредитных отношений, имеет смысл сосредоточить внимание на структуре качества данного вида отношений. Под качеством для заемщика тогда будем понимать определение взвешенных с учетом рисков величин оптимального объема тела кредита под заданную цель и оптимального срока кредитования . Целью определения данных параметров является необходимость выполнения ряда обязательств заемщика перед кредитором (платность, срочность и возвратность). Расчет неоптимального тела кредита чреват ухудшением качества операционной деятельности заемщика1, в то время как расчет неоптимального срока кредитования чреват финансовыми 2 потерями и появлением риска потери финансовой устойчивости заемщика.

Рисунок 1. Влияние изменений качества кредитных отношений

В случае приемлемого качества выполнения обязательств стороной заемщика на протяжении длительного временного периода, можно говорить о сохранении и/или росте доверия к заемщику, которые находят отражение в системе показателей оценки качества данной компании (в частности, в кредитных рейтингах), что позволяет в долгосрочной перспективе говорить о возможностях улучшения кредитования заемщика (снижение процентной ставки, разработка индивидуального подхода к потребностям клиента) со стороны кредита, о перспективах роста спроса со стороны потенциальных потребителей, о возможностях роста капитализации со стороны инвесторов.

В случае наличия у заемщика просроченных выплат по основным суммам и процентам, невыплаченных ссуд, неуплаченных комиссий имеет смысл говорить о неприемлемом качестве отношений (в части выполнения обязательств перед кредитором). Подобное ухудшение качества находит место в снижении кредитного рейтинга, что в свою очередь влечет падение доверия к заемщику со стороны кредитора - ухудшение условий кредитования (более тщательный и частый мониторинг финансового состояния, увеличение процентной ставки, рост резерва, более жесткие требования к обеспечению). Со стороны инвесторов падение доверия приведет к падению стоимости акций, потере уверенности в успешном размещении дополнительных пакетов акций или выпуске облигаций. Со стороны потребителей возможно в перспективе падение спроса и сокращение занимаемой рыночной ниши.

С позиции кредитора ситуация выглядит примерно схоже. 1

Таким образом, будем считать, что одним из важнейших на сегодняшний день свойств кредитных отношений является их оценочное свойство , воплощающееся в кредитных рейтингах. Суть данного свойства заключается в оценке уверенности в рыночном агенте (как заемщике, так и кредиторе) через показатель качества кредитных отношений.

В подтверждение верности данного допущения обратимся к достижениям междисциплинарного направления исследований поведенческой экономики.

Доказано, что большим спросом пользуются продукту и услуги тех коммерческих структур, которые имеют в сравнении больший удельный вес деловой репутации. В корне деловой репутации лежит уверенность в качестве, времени, добросовестности выполнения услуг, а, следовательно, в качестве отношений (соблюдение прав, исполнение обязательств).[1]

Таким образом, находит подтверждение тезис о том, что кредитные рейтинги, как отражение качества кредитных отношений, влияют на формирование уверенности рыночных агентов относительно надежности данной коммерческой структуры.2

Возвращаясь к структуре качества отношений, еще раз подчеркнем, что с позиции заемщика, помимо своевременного исполнения обязательств и прав, необходимым является определение оптимального объема и срока кредитования.

Существует мнение, что потребление кредита (в нашем случае юридическими лицами) носит циклический характер, ввиду нарушений в определении оптимальных объемов и сроков кредитования, оценке, связанных с принятием данных решений, рисков, анализе информации и формировании ожиданий.

Для освещения данного аспекта сущности кредитных отношений (кредита в широком смысле) обратимся к процессу потребления кредита и двум эффектам, которые становятся результатом циклических нарушений в оценке состояния отрасли и формировании ожиданий, а, в сущности, в ухудшении качества кредитных отношений – эффекту недопотребления кредита и эффекту перепотребления кредита, более известным как «кредитное сжатие» и «кредитный перегрев».

Кредит в призме теории перспектив

Изучая вопросы представлений о сущности кредита, имеет смысл более подробно остановиться на упоминавшемся выше достижении поведенческой экономики, в частности, двух выдающихся психологов, Д. Канемана и А. Тверски, теории перспектив. Исходя из представления о том, что любая категория экономического реалма представляет собой совокупность отношений, возникающих между рыночными агентами по поводу определенного объекта, будем рассматривать кредит как совокупность отношений, возникающих между кредитором и заемщиком по поводу ссужаемой стоимости (т.е. будем определять кредит в широком смысле).

С позиции теории перспектив совокупность кредитных отношений будет иметь вид последовательных во временном контексте процессов принятия решений. Однако перед тем как углубиться в анализ кредитных отношений и пытаться выявить факты ухудшения качества данного вида отношений, еще раз обратимся к структуре теории перспектив.

Теория перспектив (prospect theory) [2] Д. Канемана и А. Тверски предлагает нам рассматривать процесс принятия решения сквозь призму ориентир зависимой модели (reference dependent model). Точкой опоры, ориентиром (reference point) лица принимающего решение является его ожидания об исходе выбора, зиждущиеся на опыте недавнего прошлого. В случае определения объема производства, ориентиром являются ожидаемые значения спроса, в случае определения объема дневного заработка, ориентиром выступает заработок за прошлый день и т.д. В случае выбора контрагента для совершения как краткосрочных, так и долгосрочных операций и сделок точкой опоры при принятии решения будет являться уверенность в контрагенте. [3]

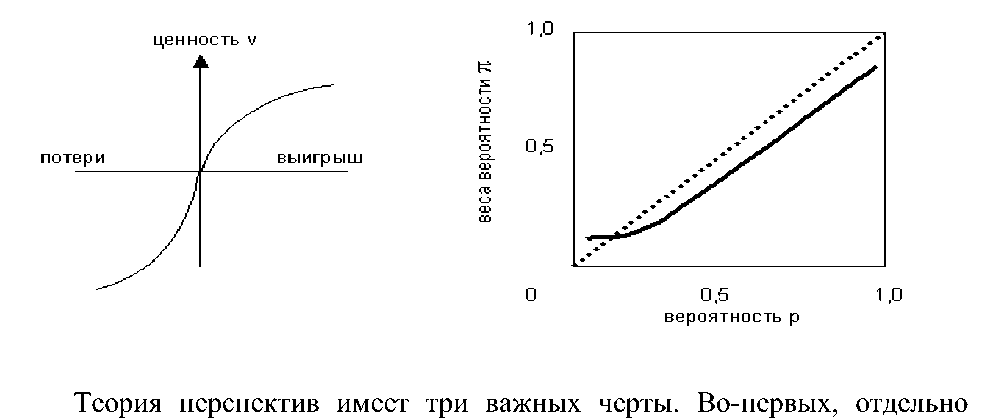

Значительным достижением теории перспектив также является рассмотрение ценности (благосостояния) не в абсолютном, но в относительном выражении, т.е. через призму доходов и потерь и их изменений относительно точки опоры (предыдущего состояния).

Графически функция ценности теории перспектив может быть представлена следующим образом (Рис.1)

Рисунок 1. Функции ценности и субъективно взвешенных вероятностей

определяется ценность выигрышей и проигрышей (доходов/потерь), а не конечного распределения благосостояния. Это согласуется с анализом лотерей (игр), а также с выбором людей в условиях риска и неопределенности. Например, респондентам предлагалась следующая лотерея:

Допустим, вы получили $1 тыс. Теперь вы можете выбрать между:

А. ($1000, 0,5) [$1000 с вероятностью 50%]

Б. ($500,1) [$500 с вероятностью 100%]

Вариант «Б» был наиболее популярным у участников эксперимента. Потом им задавали следующий вопрос:

Допустим, вы получили $2 тыс. Теперь вы должны выбрать между:

В. (-$1000, 0,5) [ -$1000 с вероятностью 50%]

Г. (-$500,1) [ -$500 с вероятностью 100%]

На этот раз наиболее популярным вариантом был «В». Заметим, что, хотя обе проблемы эквивалентны с точки зрения конечного распределения сумм, респонденты делали разные выборы. Данная черта теории перспектив хорошо согласовывается с экспериментальными и эмпирическими данными относительно эффекта фрейминга.

Вторая отличительная черта теории перспектив – это форма функции ценности. Функция вогнута (concave) в интервале выигрышей и выпукла (convex) в интервале проигрышей. Это означает, что люди избегают риска в зоне выигрыша, и, наоборот, стремятся к риску в зоне проигрышей. Функция ценности имеет излом в точке отсчета, что означает более сильную чувствительность к потерям, чем к выигрышу. Эта черта называется отвращением к потерям (loss aversion).

Третьей важной чертой теории является нелинейное преобразование вероятности p(p). В отличие от вероятности p, p(p) – это вес, придаваемый объективной вероятности при принятии решений. p(p) является возрастающей функцией, и p(0) = 0, a p(1) = 1. Как правило, p(p) 1 p, но p(p) < p для больших значений р. Малые вероятности получают относительно большой вес, при этом p(p) > p. Это подтверждается экспериментальными данными, что большинство людей предпочитают ($5000; 0,001), чем ($5,1), и наоборот, (-$5;1), чем (-$5000; 0,001). Ярким доказательством принятия большего риска в условиях потенциальных потерь является выявленный Д. Канеманом закон «малых чисел», суть которого заключается в переоценке ожидаемых исходов, вероятность которых стремится к нулю.

Возвращаясь к сущности кредитных отношений, имеет смысл отметить, что с точки зрения ориентир зависимой модели (далее ОЗМ) любой вид отношений, будет представлять собой совокупность принимаемых решений каждым из участников отношений по поводу определенного объекта выбора. Каждый объект имеет свои специфические характеристики. В нашем случае данными характеристиками будут выступать условия, отличающие кредитные отношения от любого другого вида отношений - платность, срочность и возвратность, где объектом отношений выступают денежные средства, чаще всего безналичные.

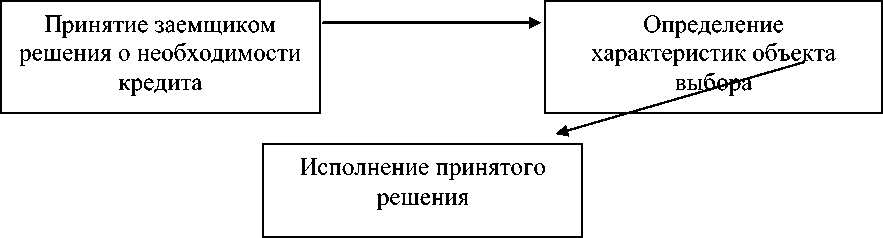

Схематично процесс принятия решения со стороны заемщика представлен ниже (Рис.2).

Рисунок 2. Процесс принятия и исполнения решения стороной заемщика

На первом этапе заемщиком принимается решение о необходимости кредитования. Мы сознательно упустим вопрос о предпочтении кредитных источников другим источникам фондирования операционной деятельности. После принятия решения о необходимости кредитования под заданную цель (пополнение и/или расширение оборотного/основного капитала), встает вопрос об определении характеристик объекта выбора и в данном случае речь идет об оценке оптимального объема и срока кредитования . Как видится нам, б о льшая часть проблем, связанных с просроченной ссудной задолженностью и/или невозвратом кредита, связана именно со вторым этапом оценки оптимальных величин кредита (срок, объем).

Как известно, анализ данных величин формируется исходя из кредитоспособности заемщика, которая основывается де-факто на результативности операционных и финансовых циклов. [4-8] Результативность последних зависит в первую очередь от формируемых согласованных прогнозов конъюнктуры (consensus forecasts) и оценки рисков, т.е. от ожиданий будущих периодов.

Тогда имеет смысл допустить, что на кредитоспособность заемщика во многом влияет деятельность отделов финансового анализа и департамента оценки рисков.

Возвращаясь к точкам опоры в данном процессе принятия решения имеет смысл еще раз подчеркнуть, что ориентирами при принятии решения будут являться ожидания относительно платности, возвратности и срочности кредита (срок, объем, цена).

Именно вопрос оценки собственных возможностей заемщика во время рассчитаться с кредитором, возможностей адекватно оценивать собственные ресурсы и воспринимать потенциальные изменения конъюнктуры и становятся основной проблемой расширения просроченной задолженности в банковском кредитном портфеле.