Типология и специфика рисков в международных компаниях

Автор: Аланази Н.Ф.М.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 6 (94), 2024 года.

Бесплатный доступ

В статье представлена схема классификации рисков, связанных с ВЭД. Все риски делятся на две группы: зависимые от деятельности предприятия, или внутренние, и не зависимые от деятельности предприятия, или внешние. Принципиальное различие между ними состоит в том, что на первую группу рисков предприятие в состоянии повлиять, т. е. принять меры, устраняющие источники этих рисков. На вторую группу рисков предприятие повлиять не в силах, так как их наступление практически не зависит от его усилий.

Анализ ситуации, определение возможных рисков, оценку вероятного ущерба, принятие решения

Короткий адрес: https://sciup.org/140306598

IDR: 140306598

Typology and specificity of risks in international companies

This article presents a classification scheme for risks associated with foreign trade activities. All risks are divided into two groups: those that depend on the activities of the enterprise, or internal, and those that do not depend on the activities of the enterprise, or external. The fundamental difference between them is that the enterprise is able to influence the first group of risks, that is, take measures to eliminate the sources of these risks. The enterprise cannot influence the second group of risks, since their occurrence practically does not depend on its efforts.

Текст научной статьи Типология и специфика рисков в международных компаниях

В международных компаниях выход бизнеса на рынок возможен, если у зарубежных государств открыты границы. В данном случае, в свою очередь, современные предприниматели также сталкиваются с определенной совокупностью рисков, которые целесообразно рассмотреть в настоящем параграфе диссертационного исследования.

Международные компании при внедрении на зарубежные рынки на сегодняшний день сталкиваются с определенной совокупностью рисков, которые могут формироваться и развиваться в течение всей деятельности компании. Согласно определению, предложенному М. Круи, под риском следует понимать возможную для компании опасность потерь, которая вытекает непосредственно из видов общественной деятельности и характеристик конкретных природных явлений.

Компанией «British Telecom» было проведено социологическое исследование по заказу BT Global Services относительно выявления рисков, с которыми компании могут столкнуться. В настоящем исследовании приняли участие шестьсот топ-менеджеров разных международных компаний, осуществляющих собственную деятельность в разных отраслях, а также консультантов по стратегическому планированию, риск-менеджменту и футурологов.

Таким образом, на первом месте среди рисков был выделен риск протекционима, или риск ограничения глобализации. Второй и третий по опасности, согласно мнению топ-менеджеров, считаются риски экономического характера, а именно: резкие скачки на нефть и снижение в компаниях цен на их активы. На четвертом месте по опасности находится риск подрыва инновационных технологий, так как такие технологии направлены на то, чтобы создавать для потребителей новые ценности. И, наконец, на пятом месте – риск международного терроризма.

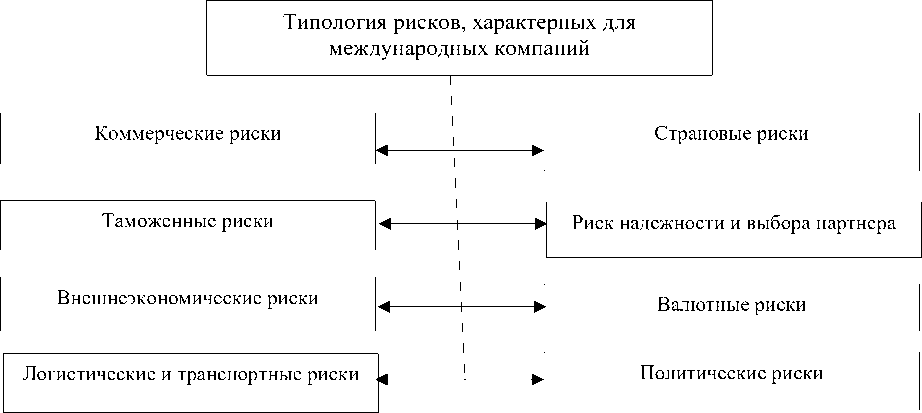

Выделенные в проведенном исследовании риски могут быть отнесены ко всем разновидностям бизнеса (рис. 1).

Рис. 1. Типология рисков, характерных для международных компаний

Однако в контексте настоящего исследования целесообразно более подробно остановится на рассмотрении типологии рисков, которые характерны для международных компаний.

Рассмотрим подробно специфику выделенных на рисунке рисков.

1. Коммерческие риски.

В исследовании О.Г. Бондаренко отмечено, что коммерческий риск представляет собой риск, который формируется при реализации услуг и товаров, в частности, прямые потери финансового характера, упущенная выгода, отказ в стране ввоза от регистрации товара и прочее 1 .

В работах А.Н. Ряховской выделены основные причины формирования в международных компаниях коммерческих рисков (рис. 2).

Основные причины формирования коммерческих рисков

|

Потери товара |

Снижение объема закупок -----► |

||

|

Повышение закупочной цены |

Введение ограничений на продажу |

||

|

товаров |

|||

|

Падение спроса на товар |

◄----- |

-----► |

Прочие неблагоприятные причины |

Рис. 2. Основные причины формирования коммерческих рисков в международных компаниях

-

1 Бондаренко О. Г. Управление коммерческим риском: Учебное пособие для бакалавров / О. Г Бондаренко, В. Т. Гришина. — М.: Издательско-торговая корпорация «Дашков и К°», 2018. — С. 15.

-

2. Таможенные риски.

-

3. Внешнеэкономические риски.

-

4. Логистические и транспортные риски.

-

5. Страновые риски.

Прежде всего, стоит сказать, что таможенные риски – это риски, которые непосредственно связаны с таможенным оформлением. Согласно мнению М. Круи, некоторые операции международных компаний при осуществлении ими предпринимательской деятельности связаны с риском повышенного характера, в частности, на общее время поставок товаров оказывают сильное влияние риски при оформлении поставок зарубеж в таможенной службе.

В деятельности международных компаний одним из главных аспектов считается экспорт товаров, который требует знания законодательной базы, направленной на регулирование ВЭД. Как отмечает И.Ю. Бовтунов, знание законодательства в данной сфере позволяет участникам международного бизнеса снизить временные расходы и расходы финансовых средств в рамках осуществления оформления товаров на таможенной службе. Данный факт обусловлен тем, что при реализации товара любая задержка считается основанием для подачи судебного иска о задержке, в результате решения суда по которому потребуется возмести нанесенный ущерб. Важно отметить, что при четком и правильном исполнении основных законодательных положений в сфере ВЭД, можно прийти к наиболее быстрому проведению оформления на таможне, что снизит риск потерь качества товаров и снизит затраты на кадровые ресурсы.

Согласно определению, предложенному в работе И.Г. Кузьмичевой и Н.А. Губарева, внешнеэкономические риски – это риски, которые непосредственно связаны с положениями внешнеэкономического контракта, обусловленные разными неточностями в их оформлении 2 .

Для предотвращения возникновения внешнеэкономических рисков требуется предотвращать возможности разного рода ошибок, а также в условиях внешнеэкономического контракта избегать неопределенностей. Таким образом, следует при составлении внешнеэкономического контракта излагать четко каждый пункт контракта, не допуская разночтений и вкладывая в них требуемый смысл.

В работе В.Н. Вяткина выделены следующие риски логистического и транспортного характера: неправильная адресация; задержка доставки груза; причинение грузу вреда; частичная или полная потеря груза.

В основном, причинами транспортных и логистических рисков являются ситуации, которые вызваны в результате человеческого фактора: нарушение условий купли-продажи, риск платежа. Такие факторы не могут быть обнаружены вовремя, могут быть искажены или не приняты логистами в расчет.

В научных изысканиях Ли Сяна отмечалось, что под страновыми рисками принято понимать риск потерь монетарного характера, которые могут возникнуть в предпринимательской деятельности, связанной с перемещением средства из одного государства в другое государство, либо же при осуществлении международной деятельности 3 .

Необходимо справедливо отметить тот факт, что страновый риск непосредственно определяется условиями социального, экономического и политического характера другого государства. Кроме того, как отмечается в современных исследованиях, данный вид риска находится в непосредственной зависимости от воздействия выделенных условий на возможности соответствующих контрагентов и клиентов данного государства отвечать по собственным обязательствам внешнего характера.

На рис. 3 представлены основные факторы, способствующие возникновению странового риска в международных компаниях.

Основные факторы, способствующие возникновению странового риска

Возникновение инфляции

Военные события и политические конфликты в стране

Иные неблагоприятные факторы

Дефолт, коррупция

Неблагоприятная ситуация финансового рынка

Отрицательные изменения в налоговом законодательстве

Рис. 3. Основные факторы, способствующие возникновению в международных компаниях странового риска

-

6. Риск надежности и выбора партнера.

-

7. Валютные риски.

-

8. Политические риски.

Данный вид риска в деятельности международных компаний предопределяет тот факт, что требуется проявлять при выборе иностранного партнера особенную осторожность, так как ненадежные и недобросовестные лица могут также быть в их числе, к примеру, международные компании, находящиеся в состоянии банкротства.

В таком случае, как известно, основной возможностью снижения уровня риска надежности и выбора партнера считается тщательная проверка и исследование рынка контрагентов.

Следует справедливо отметить, что в результате такого сотрудничества и взаимодействия может возникнуть мошенничество, к примеру, пиратское использование интеллектуальной собственности.

Валютные риски, по мнению М.В. Переуда, представляют собой возможность убытков финансового характера, которая наступает в результате изменения валютного курса 4 . Необходимо отметить, что изменение валютного курса может быть обнаружено между фактическим расчетом по контракту и временем его заключения. Весьма подвижным считается валютный курс, который устанавливается непосредственно с учетом покупательской способности.

Выделим основные факторы, воздействующие на валютный курс: факторы политического характера; уровень инфляции; состояние платежного баланса и т.д.

В исследованиях В.С. Загашвили отмечалось, что политические риски непосредственно выступают последствием страновых рисков, так как представляют собой вероятность того, что государство внесет отрицательные изменения в нормативноправовые акты и законы, регулирующие предпринимательскую деятельность международных компаний 5 .

Однако риски политического характера могут также привести и к положительным результатам. Так, В.Н. Вяткин писал, что довольно часто можно наблюдать в практической деятельности, для развития международного бизнеса большие преимущества дают заключения между государствами договоров об отмене двойного налогообложения, о защите прав инвесторов, о сотрудничестве 6 .

На рис. 4 представим типологию политических рисков международных компаний.

Типология политических рисков международных компаний

Рис. 4. Типология политических рисков международных компаний

Итак, проведенное исследование позволяет сделать вывод о том, что международный бизнес на сегодняшний день сопровождается совокупностью рисков: валютный, страновые, политические, транспортные и логистические, внешнеэкономические, таможенные, коммерческие риски, а также риски надежности и выбора партнера.

Необходимо отметить, что в деятельности международных компаний количество рисков растет ежегодно, что обусловлено появлением новых технологий, социальноэкономическими и политическими изменениями в мире. В настоящее время требуется осуществлять учет рисков предпринимательской деятельности международных компаний, так как их игнорирование может вызвать проблемы в развитии международного бизнеса и приведет к снижению конкурентоспособности международных компаний.

Список литературы Типология и специфика рисков в международных компаниях

- Вяткин В.Н. Риск-менеджмент: Учебник / В.Н. Вяткин, В.А. Гамза, Ф.В. Маевский. - Люберцы: Юрайт, 2016. - 353 c.

- Губарев Н.А., Кузьмичева И.Г. Проблемы исполнения внешнеторговых контрактов в период пандемии как риск экономической безопасности // Актуальные вопросы налогообложения, налогового администрирования и экономической безопасности. Сборник научных статей V Всероссийской научно-практической конференции - 2021 - С. 40-43. EDN: DKEQTR

- Загашвили В.С. Политические риски зарубежных инвестиций российских компаний // Мировая экономика и международные отношения. 2017. Т. 61. № 12. С. 27-35. EDN: ZVRJLL

- Кузнецова М.О. Влияние странового риска на современный бизнес // Стратегия бизнеса. № 6 (26). 2016. С. 3-12. EDN: WTHOLV

- Ли Сян. Виды рисков в международном бизнесе // Экономика и социум. 2020. №7 (74). С. 227-232.

- Переуда М.В. Валютные риски: виды, причины возникновения и методы страхования / М.В. Переуда, Ю.М. Левина. - Текст: непосредственный // Молодой ученый. - 2022. - № 48 (443). - С. 147-151. EDN: MINLPH