Типологизация стратегий корпоративного развития на основе интеграции и диверсификации

Автор: Просвирина Ирина Игоревна, Стерхов Александр Викторович

Рубрика: Экономика и финансы

Статья в выпуске: 4 т.15, 2021 года.

Бесплатный доступ

Важность принятия правильных стратегических решений о развитии бизнеса в настоящее время приобрела всеобщий характер как для российских, так и зарубежных компаний. При этом растет уровень неопределенности в отношении факторов, которые определяют параметры направлений развития. В такой ситуации роль моделей, с помощью которых можно обосновать выбор стратегий, серьезно повышается. В данной статье представлена авторская типология стратегий как основа для построения таких моделей на следующих этапах исследования. Эмпирическая база исследования включает данные о 2904 сделках слияний и поглощений, произошедших за период с 1999 по 2019 годы в электроэнергетической отрасли. Предложен авторский метод типологизации стратегий интеграции и диверсификации на основе анализа отраслевой принадлежности компаний с использованием индекса NAICS 2017. Практическая значимость исследования состоит в возможности использования типа стратегии как фактора, оказывающего влияние на выбор корпоративных стратегий путем прогнозирования параметров сделок слияний и поглощений.

Корпоративные стратегии, направления стратегического развития организаций, диверсификация и интеграция, сделки слияния и поглощения

Короткий адрес: https://sciup.org/147236449

IDR: 147236449 | УДК: 336.64 | DOI: 10.14529/em210411

Typology of corporate development strategies based on integration and diversification

The importance of making the right strategic decisions about business development has now become universal for both Russian and foreign companies. At the same time, the level of uncertainty is growing in relation to the factors that determine the parameters of the directions of development. In such a situation, the role of models, with the help of which it is possible to justify the choice of strategies, seriously increases. This article presents the author's typology of strategies as a basis for building such models at the next stages of the study. The empirical research base includes data on 2904 mergers and acquisitions in the electricity industry from 1999 to 2019. The author's method of typologizing integration and diversification strategies based on an analysis of the industry affiliation of companies using the NAICS 2017 index is proposed. The practical significance of the study lies in the possibility of using the type of strategy as a factor influencing the choice of corporate strategies by predicting the parameters of mergers and acquisitions.

Текст научной статьи Типологизация стратегий корпоративного развития на основе интеграции и диверсификации

В целях проведенного авторами исследования построение типологии стратегий корпоративного развития рассматривалось как необходимый этап для решения задачи построения механизма формирования стратегий, реализуемых в виде сделок слияний и поглощений.

Основой для разработки типологии стратегий послужило исследование подходов к определению понятия стратегии и имеющихся классификаций направлений корпоративного развития. В наиболее общем виде стратегия понимается как «искусство планирования какой-либо деятельности и руководства ею, основанные на точных прогнозах» [1]. Данное определение указывает на два основных элемента стратегии: планирование и управление (руководство). Кроме того, отдельное внимание уделяется необходимости прогнозирования результата реализации стратегии. Р. Грант конкретизировал определение стратегии применительно к сфере бизнеса и указал на то, что стратегия является преднамеренным поиском плана действий, а также обратил внимание, что ключевой целью реализации стратегии является развитие конкурентного преимущества компании [2, с. 32]. Ряд авторов, в частности, О.В. Кузьменко и Д.С. Чернышов [3], подчеркивают тот факт, что стратегия должна относиться ко всем сферам и направлениям деятельности компании: «стратегией следует считать систему элементов управления… с целью выработки и принятия экономически эффективного решения с позиции достижения стратегических целей и поддержания конкурентных преимуществ в долгосрочной перспективе».

Свиридова С.В. [4] указывает, что стратегия является долгосрочным, детально разработанным планом, охватывающим все направления хозяйственной деятельности, нацеленным на достижение основных целей и задач предприятия, также показывающим общее направление развития организации, ее методы конкуренции и позиции в окружающей среде. Представляется, что данное определение охватывает все основные составляющие стратегии. В дальнейшим в рамках данной статьи будет использоваться данное определение стратегии. Такое понимание отвечает целям настоящего исследования, в котором существенно детализируется имеющаяся классификация стратегий развития. По мнению авторов, детализация необходима для построения механизма управления выбором стратегий и прогнозирования стратегических решений.

Майкл Портер отмечает, что наиболее высоким уровнем является корпоративная стратегия, которая относится ко всей компании, а подчиненный по отношению к ней уровень занимает стратегия бизнес-единиц [5, с. 157]. С подобным соотношением корпоративной стратегии и стратегии бизнес-единицы соглашается К. Кристенсен [6, с. 66]. В целях данного исследования анализируются корпоративные стратегии как результат решения собственников относительно направлений развития их бизнеса.

Поскольку стратегия развития организации касается всех ее подразделений, а также всех ее рынков, во многих случаях стратегия предполагает изменение масштабов деятельности компании. Классификация методов реализации стратегии в зависимости от характера изменения масштабов деятельности была составлена К. Кристенсеном [6, с. 68–69]. Многие из упоминаемых автором стратегий предполагают необходимость использования сделок слияний и поглощений как необходимых для реализации стратегий инструментов.

Таким образом, слияния и поглощения является необходимым инструментом для реализации стратегий корпоративного развития (как расширения, так и сокращения масштабов деятельности). Существенное различие состоит в том, выступает ли рассматриваемая компания в качестве объекта сделки слияния и поглощения (target company) или в качестве инициатора сделки слияния и поглощения (acquiror company). Таким образом, нами сформулировано первое требование к разрабатываемой типологии сделок слияний и поглощений: она должна включать в себя оба вида указанных стратегий.

Корпоративная стратегия может реализовываться путем интеграции или диверсификации. Так, Грант Р.М. выделяет следующие виды вертикальной интеграции: интеграция вниз (контроль над производством ресурсов, необходимых для осуществления деятельности) и интеграция вниз (контроль над покупателями своей продукции) [2, с. 386]. Кроме того, он выделяет полную или частичную интеграцию (в зависимости от того, какой объем продукции поставляется или продается контролируемым компаниям). Автор отмечает, что слияния и поглощения являются одним из способом реализации стратегии интеграции, характеризующимся наибольшим уровнем взаимных обязательств между сторонами сделки. Стратегия диверсификации предполагает рост географического, продуктового или территориального охвата [2, с. 439]. На этой основе далее предлагается выделять связанную (включающую в себя центрированную и горизонтальную) и несвязанную (конг-ломеративную) диверсификацию [7]. Таким образом, второе требование к разрабатываемой типо-логизации стратегий – учет всех возможностей развития бизнеса как в процессах интеграции, так и в процессах диверсификации.

К вопросам классификации стратегий корпоративного развития обращались также другие авторы, в частности, Liu [8], Zaheer [9], Angwin [10], Chakrabarti [11], каждый из них развивает классические представления о типах стратегий интеграции и диверсификации, предлагая их различные интерпретации.

Подводя итог обзору литературы, следует отметить значительное число работ, посвященных типологизации стратегий компаний как в российской, так и в зарубежной научной литературе. Однако при анализе имеющихся исследований не удалось найти работ, во-первых, учитывающих границы и структуру отрасли при выборе стратегии интеграции или диверсификации, во-вторых, объективно подтверждающих выделение стратегий эмпирическими данными. Целью настоящего исследования является разработка типологии стратегий корпоративного развития, базирующаяся на объективных количественных методах.

Теория и методология

В основу построения типологии стратегий корпоративного развития на основе интеграции и диверсификации, осуществляемых в виде сделок слияния и поглощения (далее – типологизация), положен следующий алгоритм:

-

1) выбор отрасли, на примере которой будет отрабатываться механизм моделирования выбора стратегии развития. Это связано с тем, что содержание стратегий развития путем интеграции и диверсификации фундаментально привязаны к отрасли: с выходом за пределы отрасли или сохранением бизнеса в рамках прежней отрасли;

-

2) анализ структуры выбранной отрасли с целью определения основных групп отраслей, которые будут положены в основу типов интеграции и диверсификации;

-

3) классификация стратегий, в которых оба участника сделки относятся к выбранной отрасли;

-

4) классификация стратегий, в которых хотя бы один из участников сделки не относится к выбранной отрасли;

-

5) построение типологии стратегий;

-

6) проверка типологии на эмпирических данных.

Выбор отрасли на первом этапе исследования проведен на основе системы классификация отраслей NAICS 2017 [12], в которой первые две цифры означают минимальный уровень детализации отрасли (например, 22 – Производство и распределение электроэнергии, газа и воды), а все шесть цифр означают обозначение отрасли в максимальной детализации, 221110 – Гидрогенерация). Данная система характеризуется высокой отраслевой детализацией (1057 кодов отраслей из шести цифр), что позволяет произвести максимально детальную классификацию, а также доступностью данных по отраслевой принадлежности для всех компаний. Выбор электроэнергетики обусловлен большим числом сделок слияний и поглощений в данной отрасли, отражением финансовых потоков в отчетности головных компаний, а также большим объемом капитала и относительной схожестью и предсказуемостью бизнес-процессов внутри отрасли.

На втором этапе с целью определения типов применяемых стратегий проведен анализ отраслей, относящихся к двухзначному коду 22 – Производство и распределение электроэнергии, газа и воды. Данные о шестизначных кодах, начинающихся с двузначного кода 22, включают в себя список из 14 отраслей, из них 8 представляют собой разные виды генерации электроэнергии. Поэтому принято решение в структуре отрасли выделить генерацию электроэнергии как системообразующий вид деятельности в отрасли в целом, чтобы стратегии «внутри генерации» или «выход за пределы генерации» рассматривались как особые виды стратегий. В этом состоит новизна предлагаемой типологии по отношению к типологиям, построенным на основе классификации Р. Гранта, в которых выделяют только стратегии вертикальной интеграции вверх и интеграции вниз. Авторский подход основан на исследовании внутренней структуры отрасли и предполагает выделение стратегий вертикальной интеграции назад и вперед внутри отрасли, вертикальной интеграции назад и вперед вне отрасли (кроме финансов), а также две стратегии, предусматривающие сделки с финансовыми компаниями; таким образом, число видов стратегий увеличено с двух до шести. Применительно к стратегиям диверсификации авторы статьи выделяют стратегии горизонтальной диверсификации внутри генерации, а также несвязанной диверсификации внутри и вне отрасли.

На третьем и четвертом этапах показано, что в каждой из 14 отраслей компания может выступать как объект сделки слияния и поглощения (target) или как инициатор сделки слияния и поглощения (acquiror). Таким образом, внутри отрасли возможно рассмотреть 196 пар компаний по критерию отраслевой принадлежности. Такой анализ проведен с помощью таблицы, где по вертикали были указаны отрасли компании – объекта сделки, а по горизонтали – инициатора сделки. Каждая клетка внутри таблицы соответствует не повторяющейся (уникальной) стратегии. В результате проведенного анализа стратегии были классифицированы на 11 типов, каждой из стратегий присвоено название; результаты представлены в табл. 1.

В целях настоящего исследования использованы эмпирические данные из базы данных Zephyr [13], которая представляет собой наиболее полный в мире источник информации о завершенных сделках слияний и поглощений по всем отраслям и странам мира. В настоящее время эта база данных формируется компанией Moody’s Analytics. В составе информации представлены сведения как о параметрах самой сделки, так и сведения о ее участниках (инициатор, объект, консультант и пр.), включая их финансовые отчетности.

Для обработки и систематизации большого массива данных, полученных из базы данных Zephyr (в частности, для сопоставления кодов отраслей инициатора и объекта сделки) авторами разработан специальный программный продукт. В алгоритм сопоставления заложены виды стратегий как результат сочетания кодов отраслей инициатора и объекта сделки. Так, сделка, в которой и инициатором, и объектом являются компании с одним кодом (например, 22111 – гидрогенерирующая компания), определяется программой как стратегия 1 (горизонтальная интеграция внутри отрасли);

сделка, при которой инициатор имеет код 21122 (распределение электроэнергии) покупает гидрогенерирующую компанию с кодом 22111 (гидрогенерация) определяется как стратегия 4 (вертикальная интеграция назад внутри отрасли) и т. д.

В табл. 2 и 3 представлены результаты проведенного анализа по указанному алгоритму. В табл. 2 представлены критерии отнесения сделок к стратегиям 1–6, когда оба участника сделки относятся к одной отрасли (номера стратегий указаны в ячейках таблицы, названия стратегий см. в табл. 1). Стратегии с кодами 1 и 2, которые соответствуют диагональным элементам матрицы, относятся к множеству стратегий горизонтальной интеграции внутри отрасли (выделены жирным шрифтом).

В табл. 3 представлены критерии отнесения сделок к стратегиям 7–11, в которых хотя бы один из участников не относится к исследуемой отрасли. К таким стратегиям отнесены вертикальная интеграция вперед и назад вне отрасли (стратегии 7 и 8), критерием выделения которой стало отнесение одного из участников сделки (инициатора для стратегии 7; объекта для стратегии 8) к отраслям из списка (*), список отраслей приведен в пояснениях к табл. 3. Также выделена стратегия несвязанной диверсификации (стратегия 9) вне отрасли, при которой энергетическая компания приобретает актив, имеющий иную отраслевую принадлежность, либо обратная ситуация. Кроме того, выделены стратегии с участием финансовых организаций (стратегии 10–11). Отличия внешнего вида табл. 2 и 3 объясняется удобством представления информации: в табл. 3 классифицируются стратегии, в которых один из участников может принадлежать к любой отрасли промышленности, и ее в этом случае нельзя представить одним кодом.

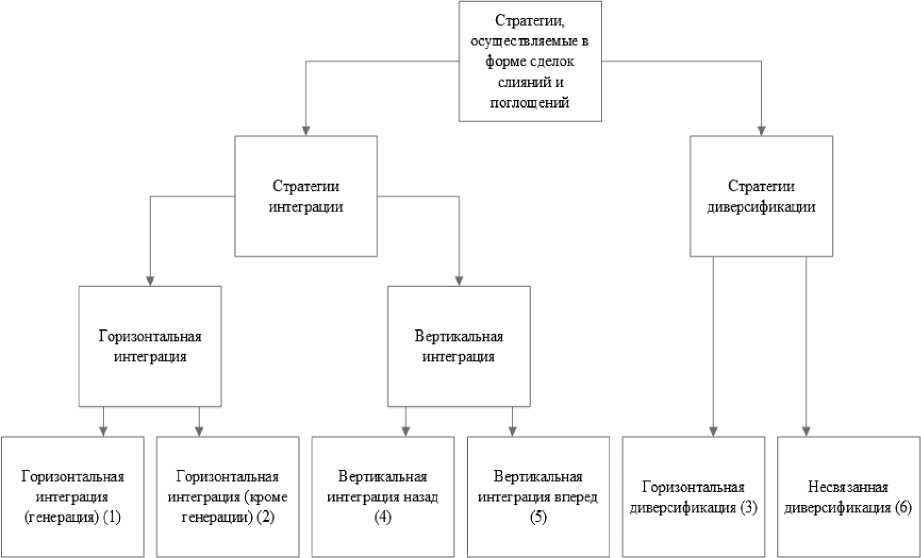

На пятом этапе исследования сформирована типология, учитывающая все полученные выше типы стратегий (представлена в табл. 1). Предлагаемая типология основана на двух основных альтернативных видах стратегий: интеграции (включая горизонтальную интеграцию, вертикальную интеграцию вперед и назад) и диверсификации (включая горизонтальную и несвязанную диверсификацию) (рис. 1 и 2).

Классические подходы к выделению стратегий развития охватывают процессы интеграции и диверсификации и учитывают возможности расширения бизнеса как внутри отрасли, так и вне отрасли. Авторская типология отличается от имеющихся существенно большей детализацией по признаку отраслевого фактора, чем предлагают классические классификации. Именно отраслевой фактор лежит в основе определения направлений корпоративных стратегий – развиваться в рамках одной отрасли или выходить за пределы отрасли. Выбор границ отрасли при этом не рассматривался как необходимый этап анализа при выборе страте-

Таблица 1

Типология конкурентных стратегий на основе интеграции и диверсификации, реализуемы на основе сделок слияний и поглощений

|

Код |

Название стратегии |

|

1 |

Горизонтальная интеграция внутри отрасли (генерация) |

|

2 |

Горизонтальная интеграция внутри отрасли (кроме генерации) |

|

3 |

Горизонтальная диверсификация внутри генерации |

|

4 |

Вертикальная интеграция «назад» внутри отрасли |

|

5 |

Вертикальная интеграция «вперед» внутри отрасли |

|

6 |

Несвязанная диверсификация внутри отрасли |

|

7 |

Вертикальная интеграция «назад» вне отрасли (кроме финансов) |

|

8 |

Вертикальная интеграция «вперед» вне отрасли (кроме финансов) |

|

9 |

Несвязанная диверсификация вне отрасли |

|

10 |

Приобретение финансовых организаций компаниями данной отрасли |

|

11 |

Приобретение финансовыми организациями компаний данной отрасли |

Критерии отнесения сделок слияний и поглощений к стратегиям 1–6 (инициатор и объект сделки относятся к одной отрасли)

Таблица 2

|

Acquiror (инициато |

р сделки) |

|||||||||||||||

|

|

1Г1 |

40 |

СЧ |

oo |

5 |

CN |

о |

о |

CD |

CD |

||||||

|

s к о 4 d> A KO ад kJ H |

221111 |

Производство гидроэлектроэнергии |

1 |

3 |

3 |

3 |

3 |

3 |

3 |

3 |

4 |

4 |

6 |

6 |

6 |

6 |

|

221112 |

Производство электроэнергии на ископаемом топливе |

3 |

1 |

3 |

3 |

3 |

3 |

3 |

3 |

4 |

4 |

6 |

6 |

6 |

6 |

|

|

221113 |

Атомная электроэнергетика |

3 |

3 |

1 |

3 |

3 |

3 |

3 |

3 |

4 |

4 |

6 |

6 |

6 |

6 |

|

|

221114 |

Производство солнечной электроэнергии |

3 |

3 |

3 |

1 |

3 |

3 |

3 |

3 |

4 |

4 |

6 |

6 |

6 |

6 |

|

|

221115 |

Производство ветровой электроэнергии |

3 |

3 |

3 |

3 |

1 |

3 |

3 |

3 |

4 |

4 |

6 |

6 |

6 |

6 |

|

|

221116 |

Производство геотермальной электроэнергии |

3 |

3 |

3 |

3 |

3 |

1 |

3 |

3 |

4 |

4 |

6 |

6 |

6 |

6 |

|

|

221117 |

Производство электроэнергии из биомассы |

3 |

3 |

3 |

3 |

3 |

3 |

1 |

3 |

4 |

4 |

6 |

6 |

6 |

6 |

|

|

221118 |

Другое производство электроэнергии |

3 |

3 |

3 |

3 |

3 |

3 |

3 |

1 |

4 |

4 |

6 |

6 |

6 |

6 |

|

|

221121 |

Передача и управление электрической энергией |

5 |

5 |

5 |

5 |

5 |

5 |

5 |

5 |

2 |

5 |

6 |

6 |

6 |

6 |

|

|

221122 |

Распределение электроэнергии |

5 |

5 |

5 |

5 |

5 |

5 |

5 |

5 |

4 |

2 |

6 |

6 |

6 |

6 |

|

|

221210 |

Распределение природного газа |

6 |

6 |

6 |

6 |

6 |

6 |

6 |

6 |

6 |

6 |

2 |

6 |

6 |

6 |

|

|

221310 |

Системы водоснабжения и орошения |

6 |

6 |

6 |

6 |

6 |

6 |

6 |

6 |

6 |

6 |

6 |

2 |

5 |

6 |

|

|

221320 |

Очистные сооружения |

6 |

6 |

6 |

6 |

6 |

6 |

6 |

6 |

6 |

6 |

6 |

4 |

2 |

6 |

|

|

221330 |

Подача пара и кондиционирования |

6 |

6 |

6 |

6 |

6 |

6 |

6 |

6 |

6 |

6 |

6 |

6 |

6 |

2 |

|

Таблица 3

Критерии отнесения сделок слияний и поглощений к стратегиям 7–11 (один из участников сделки не относится к исследуемой отрасли)

|

Номер |

Название стратегии |

Объект (цель) сделки |

Инициатор сделки |

|

7 |

Вертикальная интеграция «назад» вне отрасли (кроме финансов) |

Перечень отраслей представлен под таблицей* |

Производство и распределение электроэнергии, газа и воды |

|

8 |

Вертикальная интеграция «вперед» вне отрасли (кроме финансов) |

Производство и распределение электроэнергии, газа и воды |

Перечень отраслей представлен под таблицей* |

|

9 |

Несвязанная диверсификация вне отрасли |

Производство и распределение электроэнергии, газа и воды |

Любая отрасль, не относящаяся в коду 22 |

|

Любая отрасль, не относящаяся в коду 22 |

Производство и распределение электроэнергии, газа и воды |

||

|

10 |

Приобретение финансовых организаций компаниями отрасли |

Финансы |

Производство и распределение электроэнергии, газа и воды |

|

11 |

Приобретение финансовыми организациями компаний отрасли |

Производство и распределение электроэнергии, газа и воды |

Финансы |

(*) добыча сырой нефти, добыча природного газа, добыча битуминозного угля и бурого угля, подземная добыча битуминозного угля, добыча антрацита, промышленное строительство, строительство коммерческих зданий, строительство водопроводных и канализационных сетей и сопутствующих сооружений, строительство нефтегазопроводов и сопутствующих сооружений, строительство линий электропередачи, связи и сопутствующих сооружений

Рис. 1. Типология стратегий, в которых оба участника сделки относятся к исследуемой отрасли (в скобках показан номер в авторской типологии стратегий интеграции и диверсификации)

Рис. 2. Типология стратегий, в которых один из участников относится к исследуемой отрасли (в скобках показан номер в авторской типологии стратегий интеграции и диверсификации)

гии. Для принятия индивидуального решения об объекте слияния/поглощения тип стратегии не имеет существенного значения. Однако поставленная цель научного исследования, а именно: моделирование процесса выбора стратегий и исследование факторов, определяющих выбор стратегий на статистически значимой выборке, – делает этот этап необходимым.

Для проверки разработанной типологии на эмпирических данных из базы данных Zephyr отобраны 2904 сделки, в которых приобреталась доля более 25 процентов компании, завершившиеся в период с 1999 по 2019 годы, и в которых хотя бы один из участников относился к обобщенной отрасли «Производство и распределение электроэнергии, газа и воды». Эти сделки распределены по 11-ти типам стратегий, по каждой стратегии определено количество сделок. В табл. 4 представлено распределение сделок слияний и поглощений по годам в разрезе выделенных стратегий, а также доля каждой стратегии в общем количестве сделок. Незначительное количество число сделок в 2019 году объясняется спецификой сделок слияний и поглощений, часто длящихся в течение одного-трех лет, поэтому данные в этих случаях попадают в итоговую базу с большим временным лагом. Кризисные явления в экономике, связанные с пандемией коронавируса в 2020–21 гг., привели к отмене или откладыванию завершения многих сделок, которые были начаты в 2019 году, поэтому не попали в базу или попадут в базу данных позднее. Однако данное обстоятельство не оказывает влияния на результаты исследования в связи со значительным количеством проанализированных сделок в предыдущие годы.

Основной вывод из полученного распределения количества сделок по разработанным авторами типам стратегий в том, что предложенные новые типы стратегий корпоративного развития характеризуются значительным количеством сделок. Так, количество сделок по стратегии горизонтальной интеграции внутри отрасли (генерация) составляет 11,5 % от общего числа сделок за исследованный период, по стратегии горизонтальной интеграции внутри отрасли (кроме генерации) – 10,2 %, по стратегии несвязанной диверсификации вне отрасли составляет 25,6 %, по стратегии приобретения финансовыми организации компаний данной отрасли – 26 %. При этом новые стратегии наблюдаются практически в каждом году внутри исследованного периода.

Таким образом, предложенные типы стратегий при анализе большого (сплошного) массива информации представлены большим количеством соответствующих сделок. Подобное распределение является объективным подтверждением целесообразности выделения данных массивов сделок в самостоятельные виды стратегий и их дальнейшего исследования при принятии решений о направлениях корпоративного развития. В частности, перспективной с точки зрения получения нового научного результата становится моделирование факторов, влияющих на выбор стратегий, с целью прогнозирования параметров сделок для компаний-участников. При выделении стратегий в классическом подходе эта задача является невыполнимой в силу большого разнообразия стратегических решений, используемых внутри каждого типа стратегии.

Таблица 4

Распределение количества сделок слияний и поглощений в мире по типам стратегий (в авторской типологии), по годам

Список литературы Типологизация стратегий корпоративного развития на основе интеграции и диверсификации

- The Comprehensive Dictionary of the Con-temporary Russian Language. 2006, T.F. Yefremova. 180,000 entries.

- Грант Р.М. Современный стратегический анализ. 5-е изд. / пер. с англ. под ред. В.Н. Фунтова. – СПб.: Питер, 2008. – 560 с.

- Кузьменко О.В., Чернышов Д.С. Роль стратегического планирования в повышении устойчивости развития предприятия // Концепт. – 2019. – № 1. URL: https://cyberleninka.ru/article/n/rol-strategicheskogo-planirovaniya-v-povyshenii-ustoychivosti-razvitiya-predpriyatiya (дата обращения: 08.04.2021).

- Свиридова С.В., Ильина Е.А. Подходы к разработке и реализации стратегии развития промышленных предприятий // ЭКОНОМИНФО. – 2019. – № 2-3. URL: https://cyberleninka.ru/article/ n/podhody-k-razrabotke-i-realizatsii-strategii-razvitiya-promyshlennyh-predpriyatiy (дата обращения: 11.04.2021).

- Портер Майкл. Э. Конкуренция: пер. с англ. – М.: Издательский дом «Вильямс», 2005. – 608 с.

- Лайм Фаэй, Роберт Рэнделл. Курс MBA по стратегическому менеджменту / пер. с англ. – М.: Альпина Паблишер, 2002. – 608 с.

- Ситникова Л.В. О некоторых инструментах формирования вектора развития интегрированной компании // УЭкС. – 2011. – № 25. URL: https://cyberleninka.ru/article/n/o-nekotoryh-instru-mentah-formirovaniya-vektora-razvitiya-integri-rovannoy-kompanii (дата обращения: 11.04.2021).

- Liu, Yipeng & Woywode, Michael. Light-Touch Integration of Chinese Cross-Border M&A: The Influences of Culture and Absorptive Capacity // Thunderbird International Business Review. – 2013. – V. 55. DOI: 10.1002/tie.21557.

- Zaheer, Akbar & Castañer, Xavier & Souder, David. Synergy Sources, Target Autonomy, and Inte-gration in Acquisitions // Journal of Management. – 2013. – V. 39. – P. 604–632. DOI: 10.1177/ 0149206311403152.

- Angwin Duncan & Meadows Maureen. New Integration Strategies for Post-Acquisition Manage-ment // Long Range Planning. – 2014. – V. 48. DOI: 10.1016/j.lrp.2014.04.001.

- Chakrabarti Abhirup & Mitchell Will. The role of geographic distance in completing related ac-quisitions: Evidence from U.S. chemical manufactur-ers: Geographic Distance and Acquisition Completion // Strategic Management Journal. – 2015. – V. 37. – P. 673–694. DOI: 10.1002/smj.2366.

- https://www.naics.com/naics-resources/2017-naics-changes-preview/

- https://zephyr.bvdinfo.com/