Торговые и инвестиционные взаимодействия в АТР: эффекты интеграционных соглашений

Автор: Изотов Д.А.

Журнал: Экономические и социальные перемены: факты, тенденции, прогноз @volnc-esc

Рубрика: Международный опыт

Статья в выпуске: 5 т.18, 2025 года.

Бесплатный доступ

Целью исследования является долгосрочная оценка влияния интеграционных соглашений на торговые и инвестиционные взаимодействия между странами АТР в 1992–2023 гг. Определено, что на АТР приходится большая часть торговых и инвестиционных взаимодействий между странами мира, основным источником которых является внутрирегиональный обмен товарами и прямым капиталом. Показано, что по степени снижения торгово-экономических барьеров между странами выделяются поверхностные и глубокие интеграционные соглашения, лидирующее место в создании которых занимает АТР. На основе собранной из различных источников базы данных обмена товарами и капиталом между странами АТР в рамках гравитационного моделирования оценены долгосрочные накопленные эффекты поверхностных и глубоких интеграционных соглашений на торговлю и приток накопленных прямых иностранных инвестиций. Определено общее стимулирующее воздействие интеграционных соглашений на торговлю между странами АТР, способствующее ее увеличению в среднем на 21,9% при инвариантности влияния на приток прямых иностранных инвестиций. Установлено, что поверхностные интеграционные соглашения между странами АТР снижали приток прямых иностранных инвестиций на 47,5% и способствовали увеличению торговли на 46,0%. Выявлено, что глубокие интеграционные соглашения увеличили объем торговли между странами АТР на 15,5%, а приток прямых иностранных инвестиций – на 23,6%. Показано, что в рамках АТР поверхностные и глубокие интеграционные соглашения конфликтовали друг с другом для целей притока прямых иностранных инвестиций. В связи с подавлением этого притока торговлей товарами и более длительным функционированием поверхностных интеграционных соглашений их долгосрочный накопленный торговый эффект был выше, чем глубоких интеграционных соглашений. Глубокие интеграционные соглашения стимулировали обмен и товарами, и прямым капиталом между странами АТР, указывая на создание условий для комплементарности между торговлей и прямыми иностранными инвестициями в рамках более продвинутых форматов сближения для снижения издержек производственной кооперации. В отличие от торговли обмен прямыми иностранными инвестициями в АТР являлся более требовательным к имеющимся барьерам экономических взаимодействий, а также менее гибким по отношению к странам-реципиентам этих инвестиций.

Торговля, прямые иностранные инвестиции, глубокие интеграционные соглашения, поверхностные интеграционные соглашения, гравитационная модель, интеграционный эффект, глобализация, регионализация, АТР

Короткий адрес: https://sciup.org/147252110

IDR: 147252110 | УДК: 339.9+339.5+338.2 | DOI: 10.15838/esc.2025.5.101.12

Trade and investment interactions in the Asia-Pacific Region: Effects of integration agreements

The aim of the work is to provide a long-term assessment of the impact of integration agreements on trade and investment interactions between Asia-Pacific countries in 1992–2023. It is determined that the Asia-Pacific region accounts for the largest share of trade and investment interactions worldwide, with intraregional trade in goods and direct capital flows being the main source. The study shows that, in terms of reducing trade and economic barriers between countries, integration agreements can be classified into shallow and deep agreements, with the Asia-Pacific region taking the lead in their creation. Based on a database compiled from various sources on trade and capital flows between Asia-Pacific countries, and using gravity modeling, the long-term cumulative effects of shallow and deep integration agreements on trade and the inflow of accumulated foreign direct investment (FDI) are estimated. The general stimulating effect of integration agreements on trade among Asia-Pacific countries was identified as increasing trade by an average of 21.9%, while their influence on FDI inflow was found to be invariant. We found that shallow integration agreements between Asia-Pacific countries reduced FDI inflows by 47.5% and promoted trade growth by 46.0%; as for deep integration agreements, they increased trade volumes between Asia-Pacific countries by 15.5% and FDI inflows by 23.6%. It was shown that, within the Asia-Pacific region, shallow and deep integration agreements conflicted with each other in terms of attracting FDI. Due to the suppression of FDI inflows by trade in goods and the longer duration of shallow agreements, their long-term cumulative trade effect was greater than that of deep agreements. Deep integration agreements encouraged both trade and direct capital flows between Asia-Pacific countries, pointing to the creation of conditions for complementarity between trade and FDI within more advanced formats of economic convergence aimed at reducing production cooperation costs. Unlike trade, FDI exchange in the Asia-Pacific region proved to be more sensitive to existing barriers to economic interaction and less flexible toward recipient countries of such investments.

Текст научной статьи Торговые и инвестиционные взаимодействия в АТР: эффекты интеграционных соглашений

Несмотря на текущее проявление протекционизма и фрагментации в глобальной экономике (Афонцев, 2020; Baldwin, Ruta, 2025), за последние более чем три десятилетия практически все страны мира достигли значительного прогресса в снижении барьеров экономических взаимодействий, в том числе на основе механизмов заключенных двух- и многосторонних интеграционных соглашений. При этом важнейшими элементами экономических взаимодействий между странами мира являются торговля товарами и обмен прямыми инвестициями (Larch, Yotov, 2023). В рамках современных интеграционных форм торговля товарами регулируется как на глобальном (ВТО), так и субглобальном (региональном) уровне. При этом обмен прямыми инвестициями между странами осуществляется только на основе региональных интеграционных соглашений. В связи с отсутствием возможностей создания более продвинутых форм интеграции на глобальном уровне за последние два десятилетия на региональном уровне стали все более отчетливо выделяться две крупные группы интеграционных соглашений (Mattoo et al., 2020; Larch, Yotov, 2024). Первая группа – поверхностные интеграционные соглашения, которые направлены на снижение тарифных и нетарифных барьеров в торговле в соответствии с принципами ВТО. Вторая группа – глубокие интеграционные соглашения, предполагающие более свободное движение товаров, услуг, капитала, трудовых ресурсов и технологий между странами, а также регулирование полномочий со стороны государственных органов и контроль над экс портерами в целях защиты прав потребителей в странах-импортерах, что уже выходит за рамки ВТО. В условиях присоединения большинства стран мира к ВТО1 стал наблюдаться процесс массового заключения глубоких интеграционных соглашений при наличии застойных тенденций в динамике поверхностных интеграционных соглашений.

Эмпирические оценки показывают, что две указанные группы интеграционных соглашений стимулировали глобальную торговлю (Mattoo et al., 2022; Park, 2025), при этом их влияние на прямые иностранные инвестиции (ПИИ)2 было неоднозначным (Kox, Rojas-Romagosa, 2019; Larch, Yotov, 2023). С одной стороны, снижение только торговых барьеров в рамках поверхностных интеграционных соглашений способно оказывать сдерживающее воздействие на привлечение ПИИ, поскольку в данном случае торговля замещает прямые инвестиции из-за рубежа (Kox, Rojas-Romagosa, 2020), для которых, в свою очередь, барьеры сохраняются. С другой стороны, помимо снятия ограничений в торговле, снижение других экономических барьеров способно оказывать стимулирующее воздействие как на торговые, так и инвестиционные взаимодействия между странами. В этом случае торговля товарами и обмен прямым капиталом являются комплементарными или дополняющими друг друга в рамках глубоких интеграционных соглашений (Anderson et al., 2019). Особенно важным данный аспект является для функционирования цепочек добавленной стоимости в глобальной экономике, увязывая приток ПИИ с последующим экспортом товаров, в том числе промежуточных (Martinez-Galan, Fontoura, 2019).

Среди крупнейших регионов мира значительное распространение глубоких интеграционных соглашений наблюдается в АТР3, на который приходилась большая часть мировой экономики – около 60% глобального ВВП в среднем за 1992–2023 гг.4 За последние четыре десятилетия главным стимулом для интеграционных процессов в АТР являлась производственная кооперация между странами Восточной Азии (Park, 2020) для стимулирования «вертикальной» торговли транснациональных корпораций (Hummels et al., 2001). Являясь «ядром» интеграционных процессов в АТР, страны Восточной Азии в целом способствовали дальнейшему распространению интегра- ционных соглашений со странами Северной и Южной Америки, а также Австралии и Океании, снижая барьеры для торговли и притока ПИИ. Эмпирические исследования указывают на положительные эффекты от нивелирования барьеров обмена товарами и прямым капиталом в АТР (Lakatos, Walmsley, 2012; Bouet et al., 2012) для снижения издержек торгово-экономических взаимодействий (Pomfret, Sourdin, 2009; Kimura et al., 2021). В условиях внешнеполитического противостояния групп стран (Jackson, Shepotylo, 2023; Aiyar, et al., 2024; Потапов, 2025), а также в связи с имеющимися ограничениями для дальнейшей либерализации внешнеэкономических связей ряда экономик региона (Chaisse, Hsieh, 2023) в АТР за последнее время стали заметны признаки фрагментации экономического пространства с точки зрения противостояния Китая с рядом стран региона, что вылилось в создание Всеобъемлющего и прогрессивного Транстихоокеанского партнерства (ВПТТП)5. Тем не менее данный процесс не привел к созданию закрытых торговоэкономических блоков, а напротив, стимулировал расширение интеграционных соглашений и создание «компромиссных» форматов в АТР, в частности Всеобъемлющего регионального экономического партнерства (ВРЭП)6, смягчая возможные риски фрагментации.

Оценки долгосрочного сравнительного влияния интеграционных соглашений на торговые и инвестиционные взаимодействия в АТР недостаточно полно изучены, поскольку акцентированы преимущественно на странах Восточной Азии (Ing et al., 2019), не охватывая период современного внешнеполитического противостояния в регионе. Следует заметить, что относительно положительных торговых эффектов для ряда поверхностных интеграционных соглашений имеется некий скепсис (Herz, Wagner, 2011). Исходя из этого можно предположить, что в рамках АТР глубокие интеграционные соглашения способствовали большему расширению торговли между странами-участницами, в отличие от поверхностных интеграционных соглашений. Также можно предположить, что глубокие интеграционные соглашения стимулировали привлечение ПИИ, поскольку данный вид соглашений распространяет механизмы снижения барьеров на рынках факторов производства, ключевым из которых является капитал, то есть в рамках АТР для притока ПИИ при прочих равных условиях поверхностные и глубокие интеграционные соглашения могут быть конфликтующими. Опираясь на указанные предположения, нужно подчеркнуть важность того, каким образом соотносится влияние на торговые и инвестиционные взаимодействия в АТР процессов глобализации и регионализации, а также насколько данное влияние дифференцированно для потоков товаров и капитала в рамках данного региона.

В связи с этим целью настоящего исследования является долгосрочная оценка влияния интеграционных соглашений на торговые и инвестиционные взаимодействия между странами АТР. Алгоритм исследования предполагает решение следующих задач: 1) анализ динамики торговли, ПИИ и интеграционных соглашений в АТР; 2) формирование массива данных и выбор методики оценки; 3) оценка долгосрочного влияния интеграционных соглашений на торговые и инвестиционные взаимодействия между странами АТР. В рамках настоящего исследования оценка влияния интеграционных соглашений на приток прямых инвестиций из-за рубежа строилась на основе накопленных ПИИ7, которые по сравнению с потоковыми значениями характеризуются меньшей волатильностью и содержат гораздо меньше нулевых и отрицательных значений (Kox et al., 2020). Эффекты от притока ПИИ распространяются на экономику страны-реципиента зарубежного капитала и являются более комплексными по сравнению с оттоком капитала, способствуя в целом увеличению емкости ее рынка, созданию производств, в том числе экспортных, привлечению технологий, увеличению занятости и доходов населения (Hassan, 2022). Во избежание двойного счета торговые взаимодействия оценивались по потоку обоюдного экспорта между странами АТР. Исследование охватывает 1992– 2023 гг.

Торгово-инвестиционные взаимодействия и интеграционные соглашения между странами АТР

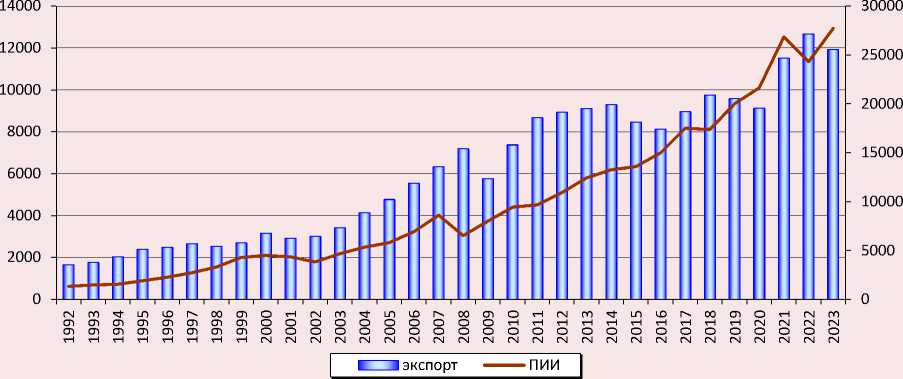

За рассматриваемый период существенно возросли торгово-инвестиционные взаимодействия между странами АТР. Суммарный экспорт из стран АТР увеличился в текущих ценах более чем в 7 раз – с 1,6 трлн долл. в 1992 году до 11,9 трлн долл. в 2023 году, а накопленный приток ПИИ в страны региона почти в 21 раз – с 1,3 трлн до 27,7 трлн долл. соответственно ( рис. 1 ).

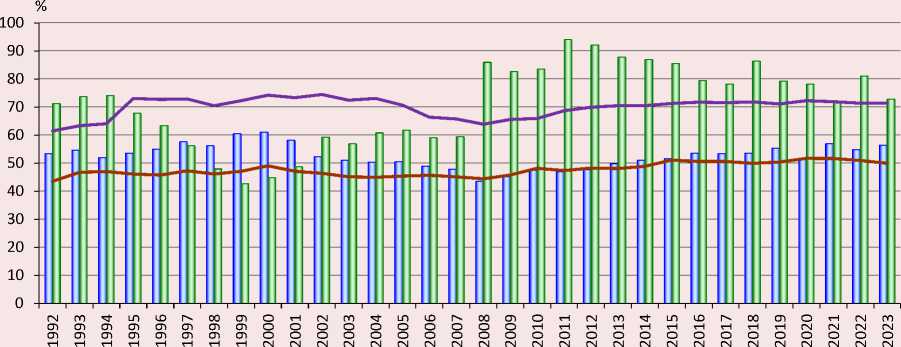

На страны АТР в 2023 году приходилась половина мирового экспорта, увеличившись на 7 п. п. по сравнению с 1992 годом. При этом доля внутрирегионального экспорта возросла на 10 п. п. – с 61,4% в 1992 году до 71,4% в 2023 году, что указывает на усиление торговой взаимозависимости стран АТР ( рис. 2 ).

В результате внутрирегиональный экспорт АТР увеличился в 8,5 раза: с 1,0 трлн долл. в 1992 году до 8,5 трлн долл. в 2023 году. Также наблюдалось возрастание доли стран АТР в накопленных привлеченных ПИИ в мире – с 53,3% в 1992 году до 56,4% в 2023 году. Доля стран АТР в глобальном притоке ПИИ имела тенденцию к увеличению за исключением начала 2020-х гг. (пандемия COVID-19 и обострение внешнеполитических рисков) (Изотов, 2024). Приток ПИИ в страны АТР формировали внутрирегиональные инвестиции, стоимостной объем которых вырос более чем в 21 раз – с 0,9 трлн долл. в 1992 году до 20,2 трлн долл. в 2023 году. При этом наблюдалась заметная волатильность доли внутрирегионального притока ПИИ. Несмотря на то что с начала 2010-х гг. фиксировалась тенденция увеличения доли прямых инвестиций из стран, расположенных за рамками данного региона, тем не менее в среднем за рассматриваемый период на внутрирегиональные источники приходилось более 70% притока ПИИ в АТР.

Рис. 1. Экспорт (левая ось) и приток ПИИ (правая ось) стран АТР, млрд долл.

Источники: World Integrated Trade Solution / World Bank. URL: ; Trade Structure / UNCTADstat. URL: ; Foreign direct investment: Inward and outward flows and stock / UNCTADstat. URL:

Рис. 2. Торговля и инвестиции АТР: доля в мировой экономике и доля внутрирегиональных потоков, %

L J доля АТР в мировых ПИИ доля внутрирегиональных ПИИ

^^^^^^^^^^^^доля АТР в мировом экспорте ^^^^^^^^n доля внутрирегионального экспорта

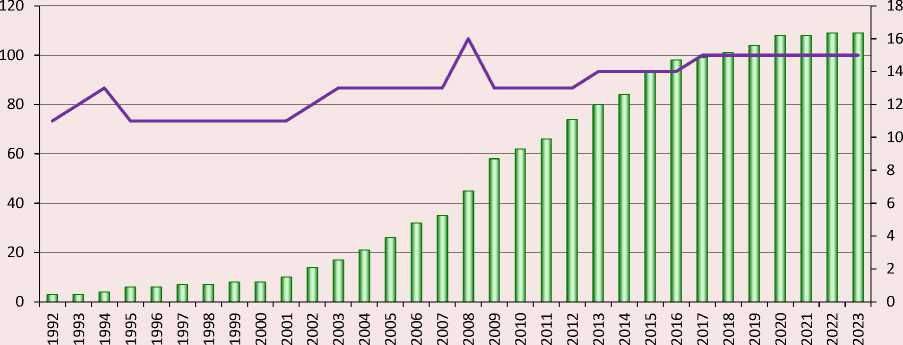

Обмен товарами и капиталом в рамках АТР являлся основным источником внешнеэкономических взаимодействий стран региона. Данные взаимосвязи в АТР основывались на снижении различного рода барьеров, в том числе в связи с заключением двух- и многосторонних интеграционных соглашений, которые разделяются на глубокие и поверхностные. Вплоть до начала 2000-х гг. поверхностные интеграционные соглашения играли основную роль в рамках процесса регионализации в АТР. К ним относились соглашения, главным образом направленные на снижение барьеров в торговле товарами, т. е. частичные по охвату торговые соглашения (ЧТС)8, зоны свободной торговли (ЗСТ)9 и таможенные союзы (ТС)10. Однако далее поверхностные интеграционные соглашения уступили место более продвинутым интеграционным формам ( рис. 3 ).

С первой половины 2000-х гг. принципиально новым процессом в АТР стало увеличение числа заключенных ЗСТ в расширенном формате (ЗСТ+), которые по всем формальным признакам относились к глубоким интеграционным соглашениям. Стал наблюдаться процесс создания многосторонних ЗСТ+, например ВПТТП и ВРЭП, которые занимают заметную долю в торговом и инвестиционном обмене между странами АТР11. Возможное присоединение других стран АТР к ВРЭП и ВПТТП увеличивает возможности для наращивания их торгового и инвестиционного потенциала (Petri, Abdul-Raheem, 2014; Park et al., 2021). Следует также заметить, что отдельные поверхностные интеграционные соглашения между странами АТР по мере присоединения к ним новых членов и внесения дополнений стали переходить в категорию глубоких интегра-

Рис. 3. Глубокие (левая ось) и поверхностные (правая ось) интеграционные соглашения между странами АТР, ед.

■ ■ Глубокие интеграционные соглашения ^^^^^^^^м Поверхностные интеграционные соглашения

Примечание: данные приведены накопленным итогом.

Источники: Regional trade agreements notified to the GATT/WTO and in force. Available at: ; Deep Trade Agreements database 2.0 (vertical depth). Available at: https://datatopics. ционных соглашений, которые в ряде случаев непродолжительное время функционировали как поверхностные, но, как правило, в рамках переходного периода.

С точки зрения функциональной направленности глубокие интеграционные соглашения способствуют как торговым, так и инвестиционным взаимодействиям между странами АТР. Поверхностные интеграционные соглашения стимулируют только обмен товарами, поскольку они создавались главным образом между развивающимися странами, а ПИИ в страны АТР поступали из развитых экономик, что в определенной степени могло сдерживать возможности для обмена капиталовложениями в рамках этой формы интеграции. При этом в рамках анализируемого периода ряд стран, заключивших поверхностные интеграционные соглашения, были развитыми либо с высоким доходом на душу населения12, активно направляли прямые инвестиции в другие страны АТР. Поэтому влияние поверхностных интеграционных соглашений на приток ПИИ является как минимум неоднозначным, требуя получения количественной оценки для более точного утверждения.

Методика оценки и данные

Методика оценки. За последние два десятилетия развитие гравитационных моделей для оценки влияния интеграционных соглашений на торгово-экономические взаимодействия между странами достигло существенного прогресса (Larch et al., 2025). В соответствии с накопленными эмпирическими оценками влияния интеграционных факторов на торговоэкономические взаимодействия между странами в рамках структурных гравитационных моделей выработаны конкретные рекомендации для проведения количественных расчетов соответствующих эффектов. Во-первых, на основе массива панельных данных для корректной оценки влияния фиктивных переменных на зависимую переменную в модель включаются фиксированные эффекты для страны-экспор-тера/импортера с учетом времени для контроля многостороннего сопротивления13 и фиксированные эффекты для всех взаимодействующих пар стран – для учета влияния всех независимых от времени двусторонних издержек (Yotov et al., 2016). Во-вторых, оценка зависимости строится в мультипликативной форме (квази-максимальное правдоподобие Пуассона) для включения нулевых значений в массив во избежание проблемы гетероскедастичности и ошибок спецификации модели из-за неверно подобранной функции (Santos Silva, Tenreyro, 2006). В-третьих, в панель включаются внутренние торгово-инвестиционные взаимодействия, т. е. отечественный рынок товаров и накопленных отечественных прямых инвестиций для контроля отклонения торговых (Yotov, 2022) и инвестиционных (Kox, Rojas-Romagosa, 2020) потоков стран в пользу их внутренних рынков и для устранения искажающего влияния глобальных факторов. Указанные рекомендации значительно упростили оценку эффектов интеграционных соглашений, определяющих торговые и инвестиционные взаимодействия стран.

Поскольку в долгосрочном периоде воздействие интеграционных соглашений является отложенным (Yotov et al., 2016; Borghi et al., 2024), в настоящем исследовании были оценены только накопленные эффекты данных соглашений на торговлю и приток ПИИ. Так, накопленный эффект интеграционных соглашений для торговли оценивался на основе зависимости:

Xijt = exp к + У " ^TREATi^ +

L ' n=0

+ ^^ Р т ^МТЬ^Т )^ + Пц + Хц + R i] + E iji] , (1)

где:

Xij – экспорт из страны i в страну j (долл. США);

TREATij – фиктивная переменная, отражающая наличие/отсутствие интеграционного соглашения между i и j ;

INTL(T)ij – фиктивная переменная, принимающая значение, равное единице для обмена между странами для каждого года T и нулевое – для внутристранового обмена товарами (1) и ПИИ (2);

/? 0 — константа;

Ж – значение накопленного эффекта интеграционного соглашения;

Р т — совокупные барьеры в торговых взаимодействиях между странами;

t – временной промежуток;

n – временной лаг (5 лет);

πi – фиксированные эффекты для страны-экспортера с учетом года;

χj – фиксированные эффекты для страны-импортера с учетом года;

µij – фиксированные эффекты для пар взаимодействующих стран;

ε – ошибка.

Накопленный эффект интеграционных соглашений для притока ПИИ рассчитывался следующим образом:

FDI i]t = exp [А, + У * 5pn TREAT i-_n +

L 4—1 п=0

+ Ут P rINTL( T') i] + ^ it + ^t + F l] + £i]t j ,(2)

где:

FDIij – приток накопленных ПИИ в страну i из страны j (долл. США);

Р т — совокупные барьеры в инвестиционных взаимодействиях между странами;

γi – фиксированные эффекты для страны-донора ПИИ с учетом года;

ωj – фиксированные эффекты для страны-реципиента ПИИ с учетом года.

Далее для определения эффектов глобализации, т. е. исключая воздействие региональных интеграционных соглашений по аналогии с ранее проведенным исследованием (Изотов, 2020), была получена оценка совокупных накопленных эффектов интеграции для торговли и инвестиций.

Оценка совокупного накопленного эффекта интеграции для торговли производилась следующим способом:

Хщ = exp

k + У n"5 /? n

L z_< n=0

TREAT ijt-n

+

+ K it + X jt + F ij + £ijt

] •

В свою очередь оценка совокупного накопленного эффекта интеграции для притока ПИИ строилась в рамках следующего выражения:

FDI ijt = exp k + У ” 5$nTREAT ijt_n +

L 2—i n =0

+ Y it + ^ jt + F ij + £ ijt^ ,

Разница £ ^ n между (3) и (1) отражает значение накопленного эффекта интеграции в рамках процесса глобализации для торговли, а между (4) и (2) – для притока ПИИ. Для лаконичного изложения переменная TREATij (1)–(4) включала в себя:

PTAij – фиктивная переменная наличия/от-сутствия любого интеграционного соглашения (как глубокого, так и поверхностного) между i и j ;

DTAij – фиктивная переменная наличия/от-сутствия глубокого интеграционного соглашения между i и j ; NONDTAij – фиктивная переменная наличия/отсутствия поверхностного интеграционного соглашения между i и j.

Данные. В рамках зависимой переменной FDI использовалась статистика, отражающая стоимостные объемы взаимных накопленных ПИИ в АТР и их внутренние отечественные инвестиции. При формировании массива накопленных ПИИ основная сложность состояла в отсутствии единой базы статистических данных, в которой были бы представлены стоимостные объемы взаимных накопленных прямых инвестиций между странами АТР. В большинстве источников статистика накопленных прямых инвестиций между странами АТР представлена в неполном объеме, поэтому формирование массива зависимой переменной FDI производилось из разных источников, основу которых составили данные из международных баз данных: ООН14, ОЭСР15, Всемирного банка

(Steenbergen et al., 2022), МВФ16 и CEIC17. В случае обнаружения пропусков в статистике взаимных накопленных прямых инвестиций их значения либо заполнялись данными из других источников (CEPII18; АСЕАН19; центральные банки, статистические бюро, профильные министерства и инвестиционные агентства стран и экономических территорий АТР, а также прочие международные организации и аналитические агентства20), либо в некоторых случаях оценивались с помощью скользящей средней. Эпизодичные отрицательные значения накопленных ПИИ приравнивались к нулю (Kox, Rojas-Romagosa, 2020).

В массив зависимой переменной FDI были включены данные, характеризующие стоимостные объемы накопленных инвестиций в основные фонды в рамках стран АТР за вычетом накопленных ПИИ по аналогии с рекоменда- циями оценки гравитационных зависимостей для торговли (Yotov et al., 2016). Для рассматриваемого периода статистика внутренних накопленных инвестиций в основные фонды была аккумулирована как из специальных баз данных21, так и статистических бюро стран АТР. Так как по некоторым странам АТР22 не найдена статистика по внутренним накопленным инвестициям в основные фонды, данные экономики были исключены из оцениваемой панели23. В итоге, как и в ранее проведенном исследовании (Изотов, 2023), в панель вошли 36 экономик АТР24.

Для сопоставимости результатов панель по торговым взаимодействиям в АТР включала этот же набор стран региона. Соответственно, в рамках зависимой переменной X использовалась статистика, отражающая стоимостные объемы торговли стран АТР друг с другом и их внутренней торговли. Значения внутренней торговли стран были получены как разница между стоимостным объемом произведенных товаров в национальной экономике и экспортом (Campos et al., 2021; Изотов, 2023a; Изотов, 2023c). Стоимостные объемы произведенной в экономиках АТР продукции были собраны из специальных баз статистических данных (UNIDO25, CEPII26, CEIC, FAO (ООН)27, UNCTAD28,

Всемирного банка29), а также статистических ведомств стран региона. Статистические данные по взаимному экспорту между странами АТР были заимствованы из баз данных UNCTAD, Всемирного банка, CEIC и RIETI30.

Для построения массива фиктивных переменных в качестве интеграционных соглашений между странами АТР использованы данные о наличии либо отсутствии глубоких и поверхностных соглашений из базы данных Всемирного банка31 и ВТО32. Как ранее упоминалось, некоторые интеграционные соглашения в рамках долгосрочного периода переходили из статуса поверхностных в статус глубоких соглашений, что было учтено при формировании массива. Также в рамках многосторонних соглашений учтена разница во времени (отложенное, мгновенное) присоединения стран к интеграционным механизмам данных соглашений.

К глубоким интеграционным соглашениям ( DTA ) между странами АТР были отнесены (если иное не обозначено, то в формате ЗСТ+ (Изотов, 2023c): ЧТС+ Латиноамериканская ассоциация интеграции33 (1981 г.); ТС Андское сообщество наций34 (1988 г.); Австралия и Новая Зеландия (1989 г.); Североамериканское соглашение о свободной торговле (НАФТА)35 (1994– 2020 гг.); Колумбия – Мексика (1995 г.); Канада – Чили (1997 год); ЗСТ АСЕАН (АФТА)36 (1992–1995 гг.); Чили – Мексика (1999 г.); Центральная Америка37 (2001 г.); Новая Зеландия – Сингапур (2001 г.); Чили – Коста-Рика (2002 г.);

Чили – Сальвадор (2002 г.); Япония – Сингапур (2002 г.); ЗСТ Канада – Коста-Рика (2002 г.); КНР – Гонконг (2003 г.); КНР – Макао (2003 г.); Панама – Сальвадор (2003 г.); Сингапур – Австралия (2003 г.); Панама – Тайвань (2004 г.); Республика Корея (далее – Корея) – Чили (2004 г.); США – Чили (2004 г.); США – Сингапур (2004 г.); АСЕАН – КНР (2005 г.)38; США – Австралия (2005 г.); Таиланд – Австралия (2005 г.); Таиланд – Новая Зеландия (2005 г.); Япония – Мексика (2005 г.); Центральная Америка – США (2006 г.)39; Гватемала – Тайвань (2006 г.); Япония – Малайзия (2006 г.); Панама – Сингапур (2006 г.); Корея – Сингапур (2006 г.); Транстихоокеанское стратегическое экономическое партнерство40 (2006 г.); Чили – КНР (2007 г.); Япония – Таиланд (2007 г.); Чили – Япония (2007 г.); Бруней – Япония (2008 г.); Чили – Гондурас (2008 г.); КНР – Новая Зеландия (2008 г.); Сальвадор – Гондурас – Тайвань (2008 г.); Япония – Индонезия (2008 г.); Япония – Филиппины (2008 г.); Никарагуа – Тайвань (2008 г.); Панама – Коста-Рика (2008 г.); Панама – Чили (2008 г.); АСЕАН – Япония (2008 г.)41; АСЕАН – Корея (2009 г.); Перу – Чили (2009 г.); Перу – Сингапур (2009 г.); Панама – Гватемала (2009 г.); Панама – Гондурас (2009 г.); Панама – Никарагуа (2009 г.); Япония – Вьетнам (2009 г.); США – Перу (2009 г.); КНР – Сингапур (2009 г.); Колумбия – страны Северного треугольника (Сальвадор, Гватемала, Гондурас) (2009 г.); Австралия – Чили (2009 г.); Канада – Перу (2009 г.); Чили – Колумбия (2009 г.); АСЕАН – Австралия – Новая Зеландия (2010 г.)42; Чили – Гватемала (2010 г.); Новая Зеландия – Малайзия (2010 г.); Перу – КНР (2010 г.); Перу – Корея (2011 г.); Канада – Колумбия (2011 г.); КНР – Коста-Рика (2011 г.); Гонконг – Новая Зеландия (2011 г.); Япония – Перу (2012 г.); Чили – Никарагуа (2012 г.); Панама – Перу (2012 г.); Перу – Мексика (2012 г.); Корея – США (2012 г.); США – Колумбия (2012 г.); США – Панама (2012 г.);

ЗСТ Чили – Малайзия (2012 г.); Малайзия – Австралия (2013 г.); Мексика – Центральная Америка (2013 г.); Новая Зеландия – Тайвань (2013 г.); Канада – Панама (2013 г.); Коста-Рика – Перу (2013 г.); Коста-Рика – Сингапур (2013 г.); ЗСТ Чили – Вьетнам (2014 г.); Канада – Гондурас (2014 г.); Корея – Австралия (2014 г.); Сингапур – Тайвань (2014 г.); Корея – Новая Зеландия (2015 г.); Корея – Вьетнам (2015 г.); Мексика – Панама (2015 г.); Австралия – КНР (2015 г.); Канада – Корея (2015 г.); Чили – Таиланд (2015 г.); КНР – Корея (2015 г.); Гонконг – Чили (2015 г.); Япония – Австралия (2015 г.); Коста-Рика – Колумбия (2016 г.); Россия43 – Вьетнам (2016 г.); Япония – Монголия (2016 г.); Корея – Колумбия (2016 г.); Тихоокеанский Альянс44 (2016 г.); Перу – Гондурас (2017 г.); ВПТТП (2018 г.); Гонконг – Макао (2018 г.); АСЕАН – Гонконг (2019 г.); Корея – Центральная Америка (2019 г.)45; ЗСТ Чили – Индонезия (2019 г.); Перу – Австралия (2020 г.); Гонконг – Австралия (2020 г.); Индонезия – Австралия (2020 г.); Тихоокеанское соглашение о тесных экономических отношениях46 (2020 г.); США – Мексика – Канада (ЮСМКА) (2020 г.); ВРЭП (2022 г.).

Поверхностные интеграционные соглашения (NONDTA) между странами АТР включали: ТС Центральноамериканский общий рынок47 (1961–2012 гг.); ЧТС Протокол о торговых пе-реговорах48 (1973 г.); ЧТС Азиатско-Тихоокеанское торговое соглашение49 (1976 г.); ЗСТ Австралия – Папуа-Новая Гвинея (1977 г.); ЧТС+ Латиноамериканская ассоциация интеграции50 (1981 г.); ЧТС Южнотихоокеанское соглашение о региональной торговле и экономиче- ском сотрудничестве51 (1981 г.); ЧТС Эквадор – Мексика (1983 г.); ТС Андское сообщество на-ций52 (1988 г.); ЧТС Глобальная система торговых преференций53 (1989 г.); ЧТС Лаос – Таиланд (1991–1994 гг.); ЗСТ АСЕАН (1992–1994 г.); ЧТС Меланезийская инициативная группа54 (1994 г.); ЧТС Азиатско-Тихоокеанское торговое соглашение – КНР (2002 г.)55; ЗСТ Торговое соглашение между островными тихоокеанскими странами56 (2003 г.); ТС Центральная Америка – Панама (2013 г.); ЧТС Сальвадор – Эквадор (2017 г.); ЗСТ+ Бруней – Япония (только 2008 г.); ЗСТ+ Япония – Индонезия (только 2008 г.); АСЕАН – Япония (только 2008 г.)57.

Суммарный показатель, отражающий принадлежность интеграционных соглашений к глубоким и поверхностным форматам, – PTA. Во избежание получения некорректных оценок (Baldwin, Taglioni, 2007) стоимостные показатели, отражающие обоюдную и внутреннюю торговлю, а также накопленные ПИИ и внутренние отечественные инвестиции были представлены в текущих ценах (Изотов, 2023c).

В случае если интеграционное соглашение вступило в силу в первом полугодии текущего года, оно было отнесено к текущему году, если во втором, то к следующему (Изотов, 2023c). Для облегчения получения количественных оценок рассматривались интервальные значения панельных данных с лагом в пять лет (1992 г.58, 1995, 1999, 2003, 2007, 2011, 2015, 2019 и 2023 гг.). В результате настоящее исследование охватывает 11502 наблюдения.

Результаты оценки

Проведенная оценка подтвердила стимулирующее воздействие рассматриваемых соглаше- ний на торговлю между странами АТР в рамках процесса регионализации. Страны, которые заключили интеграционные соглашения (PTA), торговали на 21,9% больше по сравнению с теми национальными экономиками, которые их не заключали. Однако влияние на приток ПИИ интеграционных соглашений без их разделения на глубокие и поверхностные не было статистически значимым, указывая на инвариантность влияния данного инструмента внешнеэкономической политики для активизации инвестиционных взаимодействий между странами АТР (табл. 1).

Таблица 1. Результаты оценок (3) и (4)

|

Переменная |

X |

FDI |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

PTA |

0,20*** (0,05) |

– |

– |

0,08 (0,10) |

– |

– |

|

DTA |

0,14*** |

0,21** |

||||

|

– |

(0,05) |

– |

– |

(0,09) |

||

|

NONDTA |

– |

– |

0,38*** (0,17) |

– |

– |

-0,65*** (0,23) |

|

Δ , % |

21,9 |

15,5 |

46,0 |

– |

23,6 |

-47,5 |

|

INTL1992 |

-0,78*** |

-0,81*** |

-0,90*** |

1,50*** |

1,57*** |

1,47*** |

|

(0,06) |

(0,06) |

(0,06) |

(0,12) |

(0,12) |

(0,10) |

|

|

INTL1995 |

-0,52*** |

-0,54*** |

-0,60*** |

0,19* |

0,24** |

0,22** |

|

(0,06) |

(0,06) |

(0,05) |

(0,10) |

(0,09) |

(0,09) |

|

|

INTL 1999 |

-0,37*** |

-0,38*** |

-0,45*** |

-0,03 |

-0,02 |

-0,05 |

|

(0,05) |

(0,05) |

(0,05) |

(0,10) |

(0,10) |

(0,10) |

|

|

INTL 2003 |

-0,37*** |

-0,38*** |

-0,45*** |

-0,26*** |

-0,20** |

-0,21** |

|

(0,05) |

(0,05) |

(0,04) |

(0,08) |

(0,08) |

(0,08) |

|

|

INTL 2007 |

-0,31*** |

-0,32*** |

-0,40*** |

-0,05 |

-0,05 |

-0,05 |

|

(0,05) |

(0,05) |

(0,05) |

(0,08) |

(0,08) |

(0,09) |

|

|

INTL 2011 |

-0,37*** |

-0,37*** |

-0,41*** |

-0,01 |

-0,03 |

-0,03 |

|

(0,04) |

(0,04) |

(0,04) |

(0,06) |

(0,06) |

(0,07) |

|

|

INTL 2015 |

-0,29*** |

-0,30*** |

-0,33*** |

-0,17*** |

-0,13** |

-0,14** |

|

(0,04) |

(0,04) |

(0,04) |

(0,05) |

(0,05) |

(0,05) |

|

|

INTL 2019 |

-0,23*** |

-0,24*** |

-0,26*** |

-0,04 |

-0,03 |

-0,03 |

|

(0,03) |

(0,03) |

(0,04) |

(0,06) |

(0,06) |

(0,06) |

|

|

Константа |

15,67*** |

10,06*** |

10,23*** |

20,01*** |

12,59*** |

10,64*** |

|

(0,57) |

(0,61) |

(0,52) |

(0,22) |

(0,31) |

(0,33) |

|

|

Pseudo log-likelihood |

-1,86e+12 |

-1,86e+12 |

-1,86e+12 |

-3,03e+12 |

-3,04e+12 |

-3,07e+12 |

|

Pseudo R2 |

0,99 |

0,99 |

0,99 |

0,99 |

0,99 |

0,99 |

|

RESET-test |

0,28 |

0,37 |

0,08 |

0,02 |

0,02 |

0,02 |