Трансформация подходов к аудиту в период нормативно-правового регулирования

Автор: Гладкина Е.М., Баташова А.Ф.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономические науки

Статья в выпуске: 11-1, 2022 года.

Бесплатный доступ

Выполнен анализ развития аудита в период с 2001 года по настоящее время, выделены этапы развития аудита, связанные с изменением концепции его развития. Проанализированы ключевые редакции закона об аудиторской деятельности и изменения в основных вопросах аудита. В качестве ключевых периодов выделены: период действия закона № 119-ФЗ, период действия закона №307-ФЗ, период действия изменений, внесенных законом № 403-ФЗ, период действия изменений, внесенных законом № 359-ФЗ. Анализ трансформации подходов к аудиту рассмотрен в разрезе шести параметров: предмет аудита, требования к аудиторским организациям, критерии обязательности аудита, порядок проведения конкурсов, аудиторские стандарты и контроль деятельности аудиторских организаций. Особенное внимание уделено изменениям в аудиторской деятельности, предусмотренной в новой концепции его развития и в действующей редакции закона об аудиторской деятельности.

Аудиторская деятельность, нормативно-правовое регулирование, концепция развития аудиторской деятельности, анализ законодательства

Короткий адрес: https://sciup.org/142235925

IDR: 142235925 | УДК: 347.657.6 | DOI: 10.17513/vaael.2528

Transformation of audit approaches in the period of legal regulation

The analysis of audit development in the period from 2001 to the present is carried out, the stages of audit development associated with the change in the concept of its development are highlighted. The key editions of the law on auditing activities and changes in the main audit issues are analyzed. The following key periods are highlighted: the period of validity of Law No. 119-FZ, the period of validity of Law No. 307-FZ, the period of validity of amendments made by Law No. 403-FZ, the period of validity of amendments made by Law No. 359-FZ. The analysis of the transformation of audit approaches is considered in the context of six parameters: the subject of the audit, the requirements for audit organizations, the criteria for mandatory audit, the procedure for conducting competitions, audit standards and control of the activities of audit organizations. Special attention is paid to changes in auditing activities provided for in the new concept of its development and in the current version of the law on auditing.

Текст научной статьи Трансформация подходов к аудиту в период нормативно-правового регулирования

Рассматривая историю развития аудита в России, большинство специалистов выделяют периоды его возникновения и стихийного регулирования (1989–1993 гг.), затем – становления аудита как профессиональной деятельности и формирова- ния нормативно-правовых основ (1993– 2001 гг.) и, наконец, период нормативноправового регулирования аудита, утверждения нормативно-правовой базы (с 2001 г. по настоящее время) [1].

Не вызывает сомнения, что аудит является важной составляющей рыночной эко- номики, обеспечивая право граждан и юридических лиц на получение информации [2]. Являясь частью рыночной экономики, аудит, тем не менее, испытывает значительное влияние со стороны государства, так как именно этому институту государство делегирует право выносить решения о достоверности бухгалтерской (финансовой) отчетности хозяйствующих субъектов, на основании проверки соответствия такой отчетности законодательству Российской Федерации и международным стандартам.

Смена концепций аудиторской деятельности отражает экономические и политические процессы в российском государстве, в частности переход от стихийно развивающейся экономики к ее либеральной модели, частично копирующей западный подход, а затем к модели с четкой вертикалью власти и достаточно жестким контролем и надзором со стороны государства.

Целью исследования является анализ трансформации подходов к аудиту на основании анализа изменения его нормативноправового регулирования, а именно закона об аудиторской деятельности с 2001 года по настоящее время.

Материалы и методы исследования

Материалами для выполнения исследования послужили: научные публикации по вопросам развития аудиторской деятельности в контексте его правового регулирова- ния; нормативно-правовые акты по аудиту, в частности федеральные законы и их редакции; постановления Правительства РФ и Министерства финансов; федеральные и международные стандарты аудиторской деятельности; кодексы этики аудиторов различного уровня.

При выполнении исследования использованы общенаучные методы, такие как метод анализа, в частности аудиторская деятельность исследована в разрезе предмета (отчетность аудируемого лица), субъекта аудиторской деятельности (аудиторская организация), критериев обязательности аудита и других важнейших составляющих аудиторской деятельности. Использован исторический метод, который позволил проследить процессы трансформации основных подходов к аудиту на фоне исторических событий. Использовался эмпирический метод изучения законодательства и научных публикаций.

Результаты исследования и их обсуждение

-

1 . Этапы развития аудита в период нормативно-правового регулирования

Условно период нормативно-правового регулирования (с 2011 года по настоящее время) можно развить на 4 этапа, каждый из которых характеризуется своей концепцией аудиторской деятельности (рисунок 1).

01.12.2014 -

30.12.2008 -

Этап 4 02.07.2021

по настоящее время

Этап 3

Этап 2

Этап 1 07.08.2001 -30.12.2008

01.12.2014

02.07.2021

действие закона

действие закона

ЗО7-ФЗ от

30.12.2008 до вне-

действие закона ЗО7-ФЗ от 30.12.2008 до внесения поправок законом 359-ФЗ от

№ 119-ФЗ от сения поправок 02.07.2021

действие закона ЗО7-ФЗ от

30.12.2008 после внесения поправок законом 359-ФЗ от 02.07.2021 по настоящее время

07.08.2001

законом № 4ОЗ-ФЗ

от 01.12.2014

Рис. 1. Этапы нормативно-правового регулирования аудиторской деятельности

1 этап: принятие в 2001 году первого в истории России Федерального закона «Об аудиторской деятельности» № 119-ФЗ, который закрепил принципы аудита и прекратил свое действие с 2008 г. Основные моменты, характеризующие данные этап – формирование системы аттестации и лицензирования, продолжение работ по формированию правил (стандартов) аудиторской деятельности Правительством РФ, а затем Советом по аудиторской деятельности при Минфине России, принятие первого Кодекса этики аудиторов России [3].

-

2 этап: принятие в январе 2009 года нового Федерального закона «Об аудиторской деятельности» № 307-ФЗ, либерализация регулирования аудиторской деятельности, переход от лицензирования к саморегулированию аудиторской профессии, создание первых саморегулируемых организаций аудиторов (СОА), утверждение новых федеральных стандартов на основе международных стандартов аудита. Принятие нового Кодекса этики аудиторов и Правил независимости аудиторов и аудиторских организаций. Включение саморегулируе-мых организаций в работу по аттестации аудиторов [4].

-

3 этап: внесение значительных изменений в Федеральный закон «Об аудиторской деятельности» № 307-ФЗ законом № 403-ФЗ от 02.12.2014. Предпосылки данных изменений – обострение кадрового вопроса, снижение числа аудиторов и снижение количества аудиторских организаций. Последнее объясняется, с одной стороны, возрастанием требований к качеству аудита, усилением внешнего контроля, с другой стороны – монопо-

- лизацией рынка аудиторских услуг Большой четверкой – крупнейшими зарубежными аудиторскими компаниями. Основные изменения в аудиторской деятельности – переход к международным стандартам аудита, усиление внешнего контроля [5].

-

4 этап: внесение изменений в Федеральный закона «Об аудиторской деятельности» № 307-ФЗ законом № 359-ФЗ от 02.07.2021. В аудиторскую деятельность внесены масштабные изменения, которые направлены на реализацию Концепции развития аудиторской деятельности, утвержденной Правительством РФ. Закон вводит новую терминологию и новые понятия, изменяет систему внешнего контроля аудиторской деятельности [6].

-

2 . Анализ трансформации подходов к аудиту

Для анализа трансформации подводов к аудиту выделены несколько ключевых вопросов, а именно:

-

1. Предмет аудита.

-

2. Аудиторская организация. Требования к аудиторской организации.

-

3. Обязательный аудит.

-

4. Порядок проведения конкурсов по закупке аудиторских услуг.

-

5. Аудиторские стандарты.

-

6. Контроль деятельности аудиторских организаций.

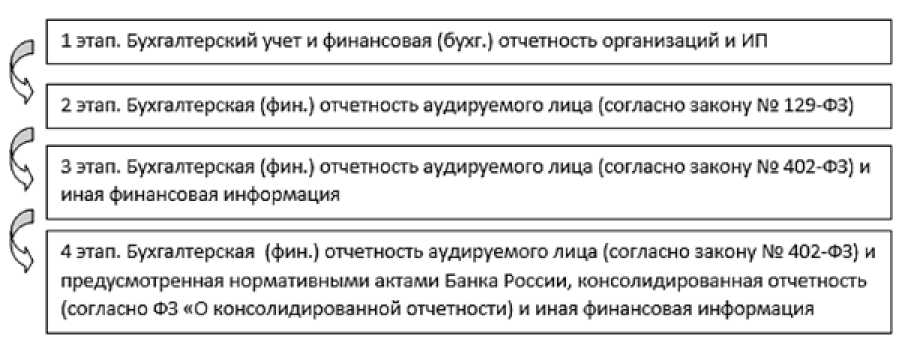

Вместе с развитием аудита понятие предмета аудита расширялось, с появлением нового регулирующего и контролирующего аудит органа, Банка России, проверка осуществляется на соответствие отчетности нормативно-правовым актами банка.

Рис. 2. Трансформация подхода к предмету аудита

-

1 этап. Аудиторская организация - коммерческая организация, осуществляющая аудиторские проверки и оказывающая сопутствующие аудиту услуги.

Требования:

-

- получение лицензии;

-

- не менее 50 процентов кадрового состава аудиторской организации должны составлять граждане РФ, постоянно проживающие на территории РФ, а в случае, если руководителем аудиторской организации является иностранный гражданин, - не менее 75 процентов;

-

- в штате аудиторской организации должно состоять не менее пяти аудиторов.

-

2 этап. Аудиторская организация - коммерческая организация, являющаяся членом одной из саморегулируемых организаций аудиторов.

Требования:

-

- внесение сведений в реестр СРО;

-

- численность аудиторов, работающих по трудовому договору не менее трех;

-

- доля УК, которая принадлежит аудиторам (или ауд. орг.) не менее 51 %;

-численностьаудитооов в исполнит, оогане не менее 50 %.

-

3 этап. Требования не изменились.

-

4 этап.

-

2. Аудиторская организация, оказывающая услуги общественно значимым организациям -организация, сведения о которой внесены в реестр аудиторских организаций, оказывающих аудиторские услуги общественно значимым организациям.

-

3. Аудиторская организация на финансовом рынке - аудиторская организация, сведения о которых внесены Банком России в реестр аудиторских организаций, оказывающих аудиторские услуги общественно значимым организациям на финрынке.

'■у 1. Аудиторская организация - коммерческая организация, являющаяся членом саморегу-лируемой организации аудиторов.

Требования:

-

- внесение сведений в реестр СРО;

-

- численность аудиторов, работающих по трудовому договору по осн. месту работы не менее трех;

-

— доля УК, которая принадлежит аудиторам (или ауд. орг.) не менее 51 %;

-

— численность аудиторов в исполнит, органе не менее 50 %.

Рис. 3. Трансформация требований к аудиторской организации

На рисунке 3 представлена трансформация требований к аудиторской организации – главного субъекта аудита.

Трансформация определения аудиторской организации и требований к ней на втором и треньем этапе отражает постепенный переход от государственного регулирования аудиторской деятельности (в том числе посредством лицензирования) к саморегулированию. Одновременно из закона исчезают требования, связан- ные с ограничением участия иностранных граждан в руководстве аудиторской организацией, снижается требуемое минимальное количество аудиторов в штате до трех человек. Либерализация аудиторской деятельности приводит к монополизации рынка аудиторских услуг компаниями «Большой четверки», повышает барьеры входа на рынок российских аудиторских организаций – субъектов малого и среднего предпринимательства.

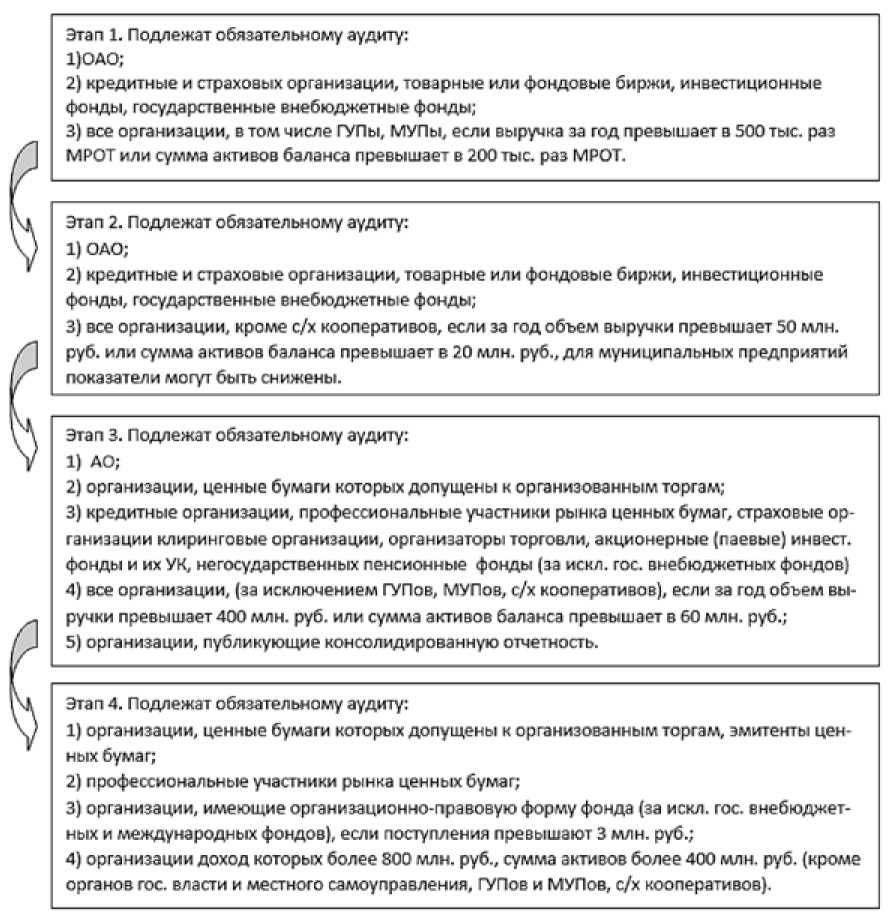

Рис. 4. Критерии обязательности аудита и их изменение

Четвертый этап характеризуется масштабными изменениями в Законе об аудиторской деятельности, направленными на реализацию новой концепции развития аудита, утвержденной распоряжением Правительства РФ в конце 2020 года [2]. Основное изменение связано с обособлением групп субъектов проверки, а, следовательно, и аудиторских организаций, осуществляющих их проверку.

В отдельную группу выделены общественно значимые организации, включающие ПАО (публичные АО), организации, ценные бумаги которых торгуются на организованных торгах или отчетность которых попадают в проспекты ценных бумаг, прак- тически все участники рынка ценных бумаг, кредитные и страховые организации, государственные корпорации и компании. Следует отметить, что на третьем этапе развития правового аудита ГУПы и МУПы были удалены из списка компаний, подлежащих обязательному аудиту, что негативно сказалось на «чистоте» их деятельности. Выделение общественно значимых организаций как субъекта проверки повлекло за собой необходимость выделения аудиторских компаний, имеющих право их проверки.

Другая обособленная группа компаний, включает компаний, действующих на финансовом рынке. Функция аудита таких компаний новой редакцией закона передана

«аудиторским организациям на финансовом рынке», которые находятся под тщательным контролем Банка России.

Обязательность аудита за период его развития также претерпела значительные изменения. Наиболее подвижной является статья, устанавливающая обязательность аудита по критерию выручки и стоимости активов, так за период с 30.12.2008 по настоящее время размер годовой выручки аудируемого лица, являющийся минимальным для проведения обязательного аудита, вырос в 16 раз (с 50 млн. до 800 млн. руб.), а сумма активов – в 20 раз (с 20 млн. до 400 млн. руб.). Общая картина изменения подходов к обязательности аудита представлена на рисунке 4.

Требования к компаниям, имеющим право проводить обязательный аудит, также меняются. Так, на первом этапе право проводить обязательный аудит закреплено только за аудиторскими организациями, на втором и третьем этапе данное ограничение установлено только аудита в отношении компаний, чьи бумаги допущены к торгам, организаторов торговли, страховых и кредитных компаний и негосударственных пенсионных фондов. В последней редакции закона право проводить обязательный аудит вновь закреплено за аудиторскими организациями.

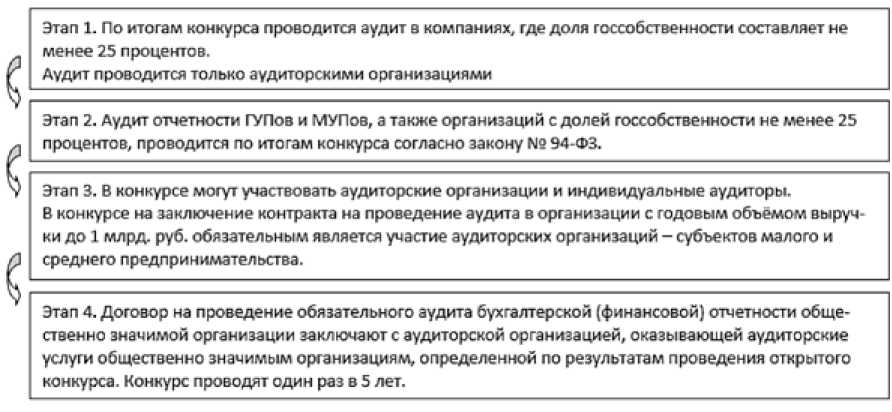

Порядок проведения конкурса по закупке аудиторских услуг также менялся на каждом из этапов (рисунок 5).

Рис. 5. Порядок проведения конкурса по закупке аудиторских услуг.

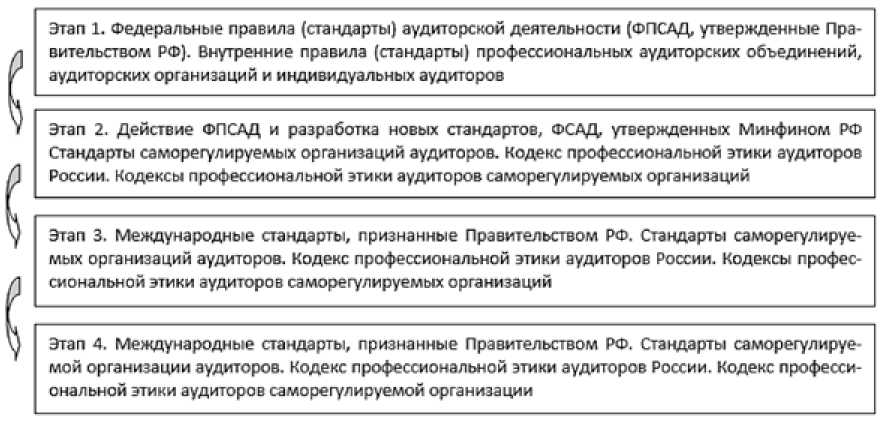

Рис. 6. Система стандартов и правил аудиторской деятельности и ее трансформация

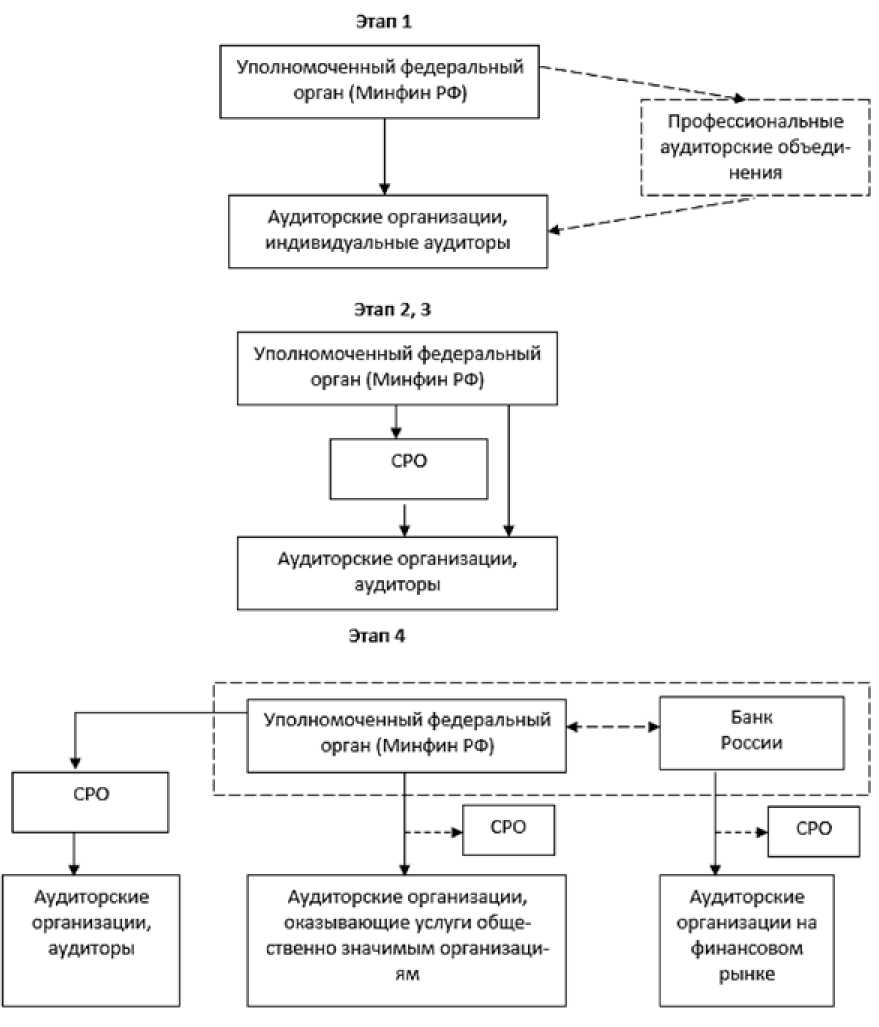

Рис. 7. Внешний контроль качества аудита

Аудиторские стандарты и порядок их применения, вероятно, наиболее вариативная часть аудиторской деятельности, хотя последняя редакция закона (4-й этап) оставила в силе использование международных стандартов, введенное на третьем этапе (рисунок 6).

Внешний контроль качества аудита с 2001 года осуществляется уполномоченным федеральным органом исполнительной власти – Минфином РФ и Светом по аудиторской деятельности при министерстве.

В период, когда аудит подлежал обязательному лицензированию, функции проверки качества работы аудиторов могли делегироваться аккредитованным профессиональным аудиторским объединениям, которые имели в этом случае право проводить проверку в отношении свои участников (рисунок 7, этап 1).

С переходом к саморегулированию функция контроля качества работы была передана саморегулируемых организациям аудиторов, однако уполномоченный федераль- ный орган оставлял за собой право (и обязанность) проводить проверку в отношении аудиторских организаций, проводящих обязательный аудит (второй и третий этап).

В настоящее время законом об аудиторской деятельности процедуры контроля дифференцируются в зависимости от вида аудиторской организации. Так, качество работы аудиторских организаций на финансовом рынке контролируется непосредственно Банком России, который информирует СОА о результатах проверки.

Внешний контроль качества аудиторских организаций, которые обслуживают общественно значимые организации, осуществляет уполномоченный федеральный орган. При этом он опирается на закон № 248-ФЗ (Федеральный закон от 31 июля 2020 года N 248-ФЗ «О государственном контроле (надзоре) и муниципальном контроле в Российской Федерации»), что показывает возрастание меры ответственности, которое берет на текущем этапе государство за качество проверки крупных публичных компаний, и компаний с государственным участием. Как и в предыдущем случае, по результатам проверки информация поступает в СОА.

Для остальных аудиторских компаний и аудиторов непосредственным органом контроля остается саморегулируе-мая организация.

Выводы

Таким образом установлено, что период нормативно-правового регулирования аудиторской деятельности делится на четыре этапа, для каждого из которых характерен подход, отражающий смену государственной концепции регулирования аудиторской деятельности: от централизованного регулирования к саморегулированию, и к усилению государственного контроля на настоящем этапе.

Изменения четко прослеживаются в таких вопросах, как:

-

1) предмет аудиторской деятельности – состав проверяемой отчетности расширяется, в состав отчетности включается более широкий круг финансовой информации, консолидированная отчетность;

-

2) требования к аудиторской организации – ужесточаются требования к квалификации, опыту работы аудиторов, происходит дифференциация аудиторских организаций, действующих на разных сегментах рынка аудиторских услуг;

-

3) критерии обязательности аудита – расширяется круг организаций, подлежащих аудиту, вводится понятие общественно значимых организаций;

-

4) порядок проведения конкурсов по закупке аудиторских услуг – определяется порядок участия в конкурсе аудиторских компаний, оказывающих услуги общественно значимым организациям;

-

5) аудиторские стандарты – происходит переход от системы национальных стандартов к международным стандартам аудита;

-

6) внешний контроль качества аудита – происходит разделение функций контроля между уполномоченным федеральным органом и Банком России в зависимости от вида аудиторских организаций.

Список литературы Трансформация подходов к аудиту в период нормативно-правового регулирования

- Синельникова Н.А. Этапы становления и развития аудита в России // Фундаментальные и прикладные исследования кооперативного сектора экономики. 2015. № 6. С. 67-70.

- Концепция развития аудиторской деятельности в Российской Федерации до 2024 года.Утверждена распоряжением Правительства Российской Федерации от 31 декабря 2020 г. № 3709-р // СПС КонсультантПлюс.

- Мерзлякова С.Б., Жернов Е.Е. Этапы развития аудиторской деятельности в России. [Электронный ресурс]. URL: https://science.kuzstu.ru/wp-content/Events/Conference/RM/2016/RM16/pages/Articles/IEU/37/49.pdf (дата обращения: 29.10.2022).

- Кизилов А.Н. Обособленности становления и этапы развития аудиторской деятельности в Российской Федерации // Международный бухгалтерский учет. 2012. № 26 (224). С. 34-41.

- Черемисина С.В. Развитие аудита в России // Проблемы учета и финансов. 2014. № 4 (16). С. 48-51.

- Изменения в аудиторской деятельности с 2022 и 2023 года (аналитические материалы портала AUDITVELA). [Электронный ресурс]. URL: https://audit-vela.com/izmeneniya-v-auditorskoy-deyatelnosti-s-2022-i-2023-goda/ (дата обращения 29.10.2022).