Трансформация потребительского поведения под воздействием пандемии COVID-19

Автор: Плотников Владимир Александрович

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Социологические аспекты управления и экономики

Статья в выпуске: 5-1 (137), 2022 года.

Бесплатный доступ

В статья раскрыты механизмы влияния пандемии Covid-19 и принятых для противодействия распространению новой коронавирусной инфекции властями мер на потребительский рынок в Российской Федерации. Отмечены краткосрочные и долгосрочные эффекты ы потребительском поведении. Сделан вывод о том, что в постпандемийных реалиях усилится тенденция цифровизации взаимодействия продавцов и покупателей на потребительском рынке.

Пандемия covid-19, потребительский рынок, потребительское поведение, спрос и предложение, государственное регулирование экономики, цифровизация экономики

Короткий адрес: https://sciup.org/148325728

IDR: 148325728

Transformation of consumer behavior under the COVID-19 pandemic impact

The article reveals the mechanisms of the Covid-19 pandemic influence and the measures taken by the authorities to counteract the spread of a new coronavirus infection on the consumer market in the Russian Federation. Short-term and long-term effects on consumer behavior are noted. It is concluded that in the post-pandemic realities, the trend of digitalization of the interaction of sellers and buyers in the consumer market will increase.

Текст научной статьи Трансформация потребительского поведения под воздействием пандемии COVID-19

2020 год для мировой и российской экономики прошел «под знаком» пандемии Covid-19 [1, 2, 3]. Это инфекционное заболевание впервые за многие десятилетия вызвало глобальный кризис вследствие действия неэкономических факторов. Пандемия породила множество социальных и экономических последствий, отразившись буквально на всех составляющих жизни общества. В силу того, что объектом инфекционного влияния явился человек, безусловно, все позитивные и негативные факторы и последствия пандемии Covid-19 отразились на населении. В частности – серьезное воздействие новая коронавирусная инфекция Covid-19 оказала на потребительский рынок, ситуация на котором напрямую связана с благосостоянием населения.

ГРНТИ 06.58.55

EDN ONZOQX

Владимир Александрович Плотников – доктор экономических наук, профессор, профессор кафедры общей экономической теории и истории экономической мысли Санкт-Петербургского государственного экономического университета.

Статья поступила в редакцию 01.06.2022.

Это воздействие требует углубленного научного изучения и осмысления, для чего необходим комплексный анализ. Для его проведения с участием заинтересованных специалистов на ПМЭФ-2021 была проведена специальная сессия «Потребительский рынок после пандемии: что не убивает, делает нас сильнее» [4], в которой приняли участие как представители общественности и органов власти, так и различных бизнесов, «замкнутых» на потребительский рынок. Данная статья представляет собой дополненный и расширенный вариант экспертного заключения, подготовленного автором по итогам указанной сессии.

Масштаб потребительского рынка и его реакция на пандемию

С позиций экономической теории, при расчете валового внутреннего продукта (ВВП) по расходам, его основной компонентой выступают потребительские расходы домохозяйств. Действительно, по официальным данным Росстата (источник: https://www.interfax.ru/business/822979) , доля расходов на конечное потребление домохозяйств в ВВП РФ по итогам 2020 года составила 50,7%, в 2021 году эта доля стала несколько ниже – 49,7%, но несущественно. Можно сказать, исходя из этих данных, что наполовину ВВП России определяется потребительским рынком, в связи с чем его динамика и структура играют роль важнейших ориентиров реализуемой в стране экономической политики.

Очевидно, что понятие потребительских расходов очень широкое, оно включает в себя приобретение всех товаров и услуг, которые удовлетворяют потребности населения. И единства во взглядах на то, что именно следует относить к потребительским расходам, и как, на основе каких данных, учитывать показатели структуры и объема потребительского рынка, к сожалению, нет не только среди научного сообщества, но и в официальной статистике. В наиболее актуальном и доступном на момент подготовки данной статьи сборнике Росстата «Торговля в России – 2019 г.» (см.: https://gks.ru/bgd/ regl/b19_58/Main.htm) содержится двоякая трактовка потребительских расходов:

-

• в рамках внутристранового статистического наблюдения расходы на потребление домохозяйств делятся так, как указано на рисунке 1. Они включают расходы на питание, приобретение непродовольственных товаров, алкогольных напитков, оплату услуг, а также условно-рыночные расходы, формирующиеся из натуральной оплаты труда работодателями (в рамках разрешенных законодательством норм);

|

расходы на питание |

в том числе |

расходы на |

стоимость услуг, предоставленных ра-ботодате-лем бесплатно или по льготным ценам |

|||||

|

денежные расходы |

стоимость натуральных поступлений продуктов пита ния |

из них |

непродо-воль-ственные товары |

алкогольные напитки |

оплату услуг |

|||

|

поступлений из личного подсобного хозяйства |

полученных подарков и других поступлений |

|||||||

Рис. 1 . Структура потребительских расходов российских домохозяйств

-

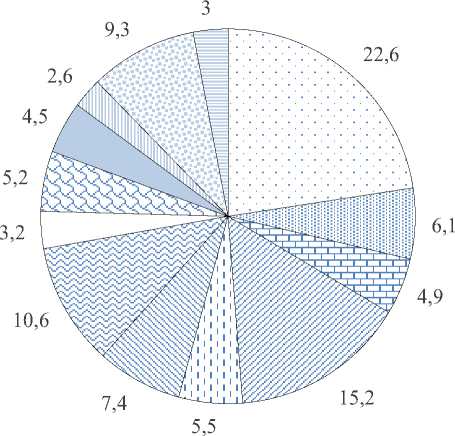

• при межстрановых сопоставлениях действует иная методика структуризации потребительских расходов, более детальная и лишенная учета источников и формы приобретения расходуемых на конечное потребление доходов. Эта структуризация включает следующие направления потребительских расходов: (1) продукты питания и безалкогольные напитки; (2) алкогольные напитки, табак, наркотики; (3) одежда и обувь; (4) жилищные услуги, вода, электричество и другие виды топлива; (5) предметы домашнего обихода, бытовая техника; (6) здравоохранение; (7) транспорт; (8) связь; (9) отдых и культура; (10) образование; (11) рестораны и гостиницы; (12) разные товары и услуги; (13) чистые покупки за границей.

В качестве примера на рисунке 2 представлена структура потребительских расходов россиян по результатам межстрановых сравнений за 2014 год (нумерация секторов на рисунке соответствует приведенной выше в тексте). Видно, что в потребительских расходах наибольший удельный вес занимают такие статьи, как «продукты питания и безалкогольные напитки» (22,6%), «жилищные услуги, вода, электричество и другие виды топлива» (15,2%) и «транспорт» (10,6%).

Качественные оценки влияния пандемии на элементы структуры потребительских расходов приводят к выводу о разнонаправленности такого влияния. Так, объем потребления продуктов питания и напитков, алкоголя и табака слабо связан с пандемическими ограничениями. То же можно сказать о жилищных услугах, оплате потребления воды и энергии. Даже, напротив, их потребление в домашних хозяйствах из-за перевода части работников на удаленный режим работы [5], а также перевода в дистанционный формат образовательной деятельности [6], могло возрасти. Режим социальной изоляции и самоизоляции привел к снижению потребления одежды и обуви, транспортных услуг, услуг ресторанов и гостиниц, из-за закрытия границ понижательный тренд начал действовать в отношении статьи «чистые покупки за границей». В то же время, несомненно, выросли траты на здравоохранение и связь.

01 S3 2a304и5в6в7□8в9□ 10 □ 11 □ 12 □ 13

Рис. 2 . Структура потребительских расходов российских домохозяйств (в рамках межстрановых сравнений), %

В итоге величина потребительских расходов если и изменилась, то несущественно – за счет изменения форм удовлетворения потребностей (получил мощный импульс к развитию формат дистанционной торговли, о чем – более подробно – будет сказано далее) и хронологического изменения структуры спроса (изменения объемов спроса во времени). Остановимся на последнем факторе: «Первый квартал года привел к резкому росту продаж в продуктовых интернет-магазинах, например, оборот входящего в X5 Retail Group Perekrestok.ru в этот период превысил 2 млрд руб. – это почти половина выручки площадки за 2019 год. О рекордном росте продаж в первые три месяца года отчитался и онлайн-ритейлер «Утконос» – по итогам полугодия этот показатель вырос на 66,2%, до 8,05 млрд руб.» (цит. по: https://special.kommersant.ru/pandemic/mir_sprosa.html) .

Естественно, что этот ажиотажный спрос, направленный на формирование домашних запасов у потребителей, в дальнейшем сменился спадом, усугубленным падением реальных располагаемых доходов населения. Это хорошо видно из графиков, приведенных на рисунке 3 (построено по данным Росстата, см.: https://rosstat.gov.ru/statistics/roznichnayatorgovlya) : с марта по июнь 2020 года наблюдается явный провал в товарных запасах, имевшихся в организациях розничной торговли. Аналогичный провал наметился с марта 2022 года, что связано, с одной стороны, с повышенным спросом и стремлением части населения создать домашние запасы после объявления о начале специальной военной операции, с другой – с началом действия антироссийских санкций, что отразилось на сокращении импорта потребительских товаров.

2020 год

2021 год

2022 год

Рис. 3. Товарные запасы в организациях розничной торговли РФ на конец месяца, млрд руб.

Помимо состояния товарных запасов, вариации спроса на потребительском рынке в период пандемии Covid-19 (2020 год) отразились и на обороте розничной торговли. На рисунке 4 (построен на основе обработки данных Росстата, см.: https://rosstat.gov.ru/statistics/roznichnayatorgovlya) приведены данные об обороте розничной торговли в расчете на душу населения в текущих рыночных ценах за период с 2010 по 2021 гг. в индексном представлении (при расчете базового индекса показатель за 2010 год был принят за единицу). Очевиден провал рассматриваемого показателя в 2020 году, который сменился «посткризисным отскоком» в 2021 году.

2,6

2,4

2,2

Index = 0

1048 Year + 0,958

2,0

R² = 0,9706

1,8

1,6

1,4

1,2

1,0

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

Рис. 4. Индекс оборота розничной торговли в РФ в расчете на душу населения в текущих рыночных ценах

Государственное регулирование и потребительский рынок в пандемию

Анализ показывает, что основное влияние на потребительский рынок оказала не собственно пандемия, сопровождавшаяся массовыми заболеваниями граждан (это, в том числе, подтверждают статистические исследования, не выявившие связи между уровнем заболеваемости населения Covid-19 и большинством экономических показателей, собираемых в рамках государственного статистического наблюдения [7]), а ограничительные действия властей, направленные на сдерживание распространения болезни. Эти действия, преимущественно, сводились к следующему [8]:

-

• прямым запретам некоторых видов деятельности на потребительском рынке (например, приостановка работы организаций общественного питания);

-

• введению дополнительных требований к процедурам совершения сделок на потребительском рынке (требования соблюдать социальную дистанцию, не впускать в торговые залы магазинов большое число покупателей одновременно и пр.);

-

• ограничениям на привлечение персонала (требование обязательной вакцинации персонала и отстранения от работы невакцинированных сотрудников);

-

• установлению ограничений на мобильность потребителей товаров и услуг (режим социальной изоляции и самоизоляции граждан, запрет транспортного сообщения между отдельными регионами). Указанные действия оказали сдерживающее влияние на потребительскую активность, т.к. повлекли ограничения как со стороны спроса, так и со стороны предложения на потребительских рынках. Со стороны спроса эффекты указанных мер были усилены за счет проведения властями антипандемической информационно-пропагандистской компании, в результате которой часть населения, испытывающая тревогу относительно жизни и здоровья как своего, так и своих близких, резко сократила частоту, продолжительность и тесноту социальных контактов, перешла в режим добровольной самоизоляции, следствием чего стало сокращение спроса на потребительские товары и услуги и изменение структуры этого спроса [8].

Со стороны предложения также наблюдалось сокращение. Многие бизнесы, не имевшие достаточного запаса финансовой устойчивости и не сумевшие предпринять эффективные антикризисные меры, прекратили свою деятельность. Так, «по данным геосервиса 2ГИС, 112 магазинов и кафе на центральных улицах Москвы закрылись навсегда. Представители компаний удалили информацию об организациях из базы данных сервиса… Больше всего торговых мест закрылось на Садовом кольце: 64 организации, из которых 33 – это кафе и рестораны… Арбат «потерял» 10 заведений общепита и магазинов… По данным консалтинговой компании Knight Frank, на улице Мясницкой свободны 9,5 процента коммерческих помещений. Почти 9 процентов торговых площадей освободились на Покровке. До 10 процентов выросло количество свободных помещений в московских торговых центрах» (информационное сообщение от 19.06.2020; цит. по: https://radiokp.ru/bolshe-sta-magazinov-i-kafe-na-glavnykh-torgovykh- ulicakh-moskvy-ne-perezhili-pandemiyu_nid25119_au6635au) . Аналогичные закрытия бизнесов отмечались по всей стране.

Наиболее пострадавшей сферой потребительского рынка (со стороны предложения) признан туризм и связанные с ним виды экономической деятельности [9, 10]. В этих условиях усилия государственных и муниципальных органов были направлены на смягчение последствий пандемии для бизнеса и населения, что было реализовано в рамках комплекса мер финансовой, административной, консультационной и иной поддержки [11, 12, 13]. Эти меры, в целом, по мнению автора, можно признать довольно успешными, что определяется макроэкономической статистикой.

Например, по заявлению А. Клепача, сделанному на Московском академическом экономическом форуме 2021 года, «Россия справилась с кризисом и пандемией лучше многих стран. ВВП снизился, по оценке Росстата, на 3,1%, тогда как мировая экономика на 3,5% (оценка МВФ), а экономика Еврозоны – на 6,8%. В России от Covid-19 заболело около 2,6% населения и уровень смертности составил 1,9%, против 4,5-6,0% в развитых европейских странах и уровне смертности 2,4-3,5%» (цит. по: https://maef.veorus.ru/ expertopinions/2021-04-14-1) .

Сегодня, когда постковидное развитие российской экономики происходит в условиях обострения военно-политической конфронтации России со странами Запада, следствием чего стало введение массированных антироссийских санкций, породивших очередную мощную турбулентность всей экономической системы, в том числе и потребительского рынка, строго оценить эффекты восстановления его после пандемии Covid-19 затруднительно. Это обусловлено тем, что не соблюдается известное из экономической теории условие построения умозаключений – «при прочих равных условиях». очевидно, что реализовать это условие ни в России, ни в большинстве стран мира сегодня невозможно.

Тем не менее, избегая количественных оценок влияния пандемии и – особенно – постпандемийного развития на потребительский рынок, можно говорить о произошедших качественных изменениях, главным из которых, как отмечалось на сессии ПМЭФ-2021 «Потребительский рынок после пандемии: что не убивает, делает нас сильнее», стало изменение форматов взаимодействия продавцов и покупателей товаров и услуг на потребительском рынке. Многие компании, работающие на потребительском рынке, перестроили свои бизнес-модели путем их цифровизации. Так, интернет-торговля с марта по ноябрь 2020 года выросла в 2-3 раза по сравнению с 2019 г., но «это не дополнительный спрос, а его смещение от малой офлайн-розницы в сторону онлайна и супермаркетов» (цит. по: https://www.kommersant.ru/doc/ 4565257).

То есть, пандемия Covid-19 дала дополнительный импульс цифровизации розничных продаж, что в полной мере соответствует современному тренду на цифровизацию экономики и социума в целом [14, 15, 16]. И в 2021 году эта тенденция на потребительском рынке продолжила набирать силу. «Объем рынка интернет-торговли в России за 2021 г. вырос на 52% и составил 4,1 трлн руб. … Число заказов выросло более чем вдвое – до 1,7 млрд, средний чек одной покупки снизился на 26% – до 2400 руб. Объем продаж крупнейших российских маркетплейсов … вырос на 111% и составил 1,5 трлн руб. Число заказов выросло на 156% – до 1 млрд, средний чек снизился на 18% – до 1420 руб. Снижение среднего чека связано с превращением онлайн-заказов в повседневную практику» (цит. по: https://www.vedomosti.ru/business/news/2022/03/22/914638-rinok-internet-torgovli-v-rossii-za-2021-god- viros-v-poltora-raza) .

С процитированными результатами исследования Data Insight можно согласиться. Тренд на цифровизации потребительского рынка не только увеличивает долю новых форматов В2С-взаимодействия, «основанных на цифре», но и рутинизирует это взаимодействие, делает его обычным, повседневным, вовлекает в него не только молодых людей, но и представителей старших поколений. В этой связи, нам представляется возможным и необходимым для менеджмента компаний, работающих на потребительском рынке, обратиться к идее «геронтомаркетинга», прозорливо сформулированной профессором Г.Л. Багиевым уже более десятилетия назад [17].

Люди старших возрастов представляют собой крупный потребительский сегмент, который недостаточно пока еще охвачен цифровыми сервисами, хотя технологические предпосылки для этого имеются. «В начале 2021 года в стране жили 36,9 млн людей старше трудоспособного возраста – это 25% от всего населения РФ … каждое четвертое домохозяйство в стране состоит из людей старше 50 лет. Вклад таких семей в объем рынка товаров повседневного спроса составляет 21%, или 2 трлн руб. … По данным Росстата, в 2020 году более 30% пользователей интернета в стране были старше 50 лет. На людей в возрасте 50-54 лет приходилось 8,3% активных пользователей сети… Доля интернет-пользователей в возрасте 55-59 лет составляла 9,3%, а в возрасте 60-74 года – более 15,4%. В … последнее время растет процент людей старше 50 лет, которые заказывают товары и услуги онлайн. Если в 2017 году их доля составляла 21,8% от общей численности населения, то в 2020-м – уже более 27,7%» (цит. по: https://plus- one.ru/society/2022/02/03/potrebiteli-starshego-pokoleniya ) .

Следует отметить, что онлайн-продажи (и шире – онлайн-взаимодействие) способны заместить традиционные модели взаимоотношений продавцов и покупателей на потребительском рынке лишь частично. Трендом развития потребительского рынка на среднесрочную перспективу, по нашему мнению, станет развитие омниканальности механизмов взаимодействия с постепенным увеличением доли он-лайн-продаж, которые будут в тех или иных пропорциях замещать традиционные сделки [8]. Эта тенденция будет сопровождаться трендом на опережающее развитие онлайн-агрегаторов, действующих на потребительском рынке, деятельность которых помогает осуществить потребительский выбор, облегчает его, а также способствует выводу в онлайн мелких продавцов, в том числе представляющих не только сегмент малого и среднего бизнеса, но и физических лиц, обладающих статусом самозанятых.

Заключение

Проведенный анализ позволяет утверждать, что под воздействием пандемии Covid-19 произошла трансформация потребительского поведения в России, инициированная не столько самим воздействием на население этого инфекционного заболевания, сколько мерами государственного регулирования экономики (как ограничительными, так и стимулирующими). Это привело не только к количественным изменениям, которые существенно не отличаются от тех, что наблюдались в условиях кризисов, вызванных иными причинами (ажиотажный спрос в преддверии кризиса с последующей стагнацией в ходе его развития, завершающейся постепенным восстановлением по мере завершения кризиса), но и к структурным изменениям на потребительском рынке. Пандемия «подстегнула», ускорила переход к новым бизнес-моделям, основанным на расширении форм онлайн-взаимодействия продавцов и покупателей, привела к активизации цифровизации потребительского рынка России, которая продолжилась и в постпандемийный период.

Список литературы Трансформация потребительского поведения под воздействием пандемии COVID-19

- Бодрунов С.Д. Глобальные риски в пространстве пандемии: практика подтверждает теорию ноономики // Экономическое возрождение России. 2020. № 2 (64). С. 4-14.

- Боркова Е.А., Доронин М.В., Мазин А.С. Экономические последствия коронавирусной инфекции для малого бизнеса // Экономика, предпринимательство и право. 2021. Т. 11. № 5. С. 1181-1194.

- Жилинкова И.Н., Пирогова О.Е. Актуальные тренды развития бизнес-ассоциаций предприятий малого и среднего бизнеса сферы услуг в период пандемии Covid-19 // Теория и практика сервиса: экономика, социальная сфера, технологии. 2021. № 1 (47). С. 28-33.

- Потребительский рынок после пандемии: что не убивает, делает нас сильнее. [Электронный ресурс]. Режим доступа: https://roscongress.org/sessions/spief-2021-potrebitelskiy-rynok-posle-pandemii-chto-ne-ubivaet-delaet-nas-silnee/about/# (дата обращения 20.06.2021).

- Шульгина Ю.В., Вертакова Ю.В., Мальцева И. Ф., Плотников В.А. Трансформация организации труда и социально-трудового мониторинга в условиях перехода на удаленную работу // Современная наука: актуальные проблемы теории и практики. Серия: Экономика и право. 2020. № 11. С. 97-102.

- Плотников А.В. Влияние пандемии на отдельные отрасли экономики (на примере образования) // Теория и практика сервиса: экономика, социальная сфера, технологии. 2020. № 4 (46). С. 40-44.

- Кремлев Н.Д., Дроздова И.А. Оценка влияния пандемии Covid-19 на доходы и адаптацию к ней населения региона: статистический подход // Статистика и Экономика. 2022. № 19 (1). С. 46-52.

- Плотников В.А. Пандемия Covid-19, потребительский рынок и цифровизация // Экономическое возрождение России. 2021. № 3 (69). С. 92-104.

- ГамидоваА.Э. Трансформация тенденций развития сферы услуг под воздействием пандемии Covid-19 (на материалах отрасли туризма) // Теория и практика сервиса: экономика, социальная сфера, технологии. 2021. № 2 (48). С. 15-19.

- Карпова Г.А., Валеева Е.О. Проблемы и перспективы развития туризма в условиях пандемии // Известия Санкт-Петербургского государственного экономического университета. 2021. № 1 (127). С. 97-104.

- Мау ВА. Пандемия коронавируса и тренды экономической политики // Вопросы экономики. 2021. № 3. С. 5-30.

- Образцова О.И., Чепуренко А.Ю. Политика в отношении МСП в РФ: обновление после пандемии? // Вопросы государственного и муниципального управления. 2020. № 3. С. 71-95.

- ПролубниковА.В. Трансформация государственной экономической политики в условиях пандемии новой коронавирусной инфекции Covid-19 // Теория и практика сервиса: экономика, социальная сфера, технологии. 2021. № 1 (47). С. 11-14.

- Вертакова Ю.В., Зарецкая В.Г. Исследование процессов конвергенции регионального экономического и социального развития в условиях цифровизации и модернизации российской экономики // Экономическое возрождение России. 2022. № 2 (72). С. 66-86.

- Курбанов Т., Курбанов А., Лучкин С. Цифровые логистические технологии: возможные перспективы и риски внедрения в цепи поставок // Логистика. 2018. № 10 (143). С. 16-20.

- Федотова Г.В., Куразова Д.А. Формирование модели экономики знаний в условиях информатизации // Национальные интересы: приоритеты и безопасность. 2019. Т. 15. № 9 (378). С. 1592-1603.

- Багиев Г.Л., Шульга А.О., Таловова К.С. К вопросу измерения удовлетворенности геронтопотребителей средствами рекламы // Известия Санкт-Петербургского университета экономики и финансов. 2010. № 6 (66). С. 50-56.