Трансформация российского угольного экспорта: глобальные тренды спроса и позиции на рынках Китая и Индии

Автор: Горонович М.В., Левченко А.Г.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 12 (226), 2026 года.

Бесплатный доступ

Анализ прогнозов Международного энергетического агентства (МЭА), Международной организации стран-экспортеров нефти (ОПЕК) и нефтегазового комплекса BP показывает единодушное признание долгосрочного тренда на сокращение мирового потребления угля с пиком не позднее начала 2030-х годов. Основным драйвером этого сокращения выступает Китай. При этом российский угольный экспорт сталкивается с разнонаправленной динамикой на двух ключевых азиатских рынках. В Китае конкурентные позиции России ослабевают в сегменте энергетического угля, но сохраняются и усиливаются в более маржинальном сегменте коксующегося угля, где Россия занимает промежуточную нишу между дешевым монгольским и дорогим австралийским углем. В Индии, напротив, российский экспорт демонстрирует уверенный рост благодаря значительному ценовому преимуществу. Однако дальнейшему расширению препятствуют санкционные и логистические риски, а также политика импортозамещения Индии, нацеленная на сокращение закупок угля. Таким образом, для сохранения экспортного потенциала России необходима последовательная переориентация на рынки и сегменты с устойчивым спросом (коксующийся уголь в Китае и Индии) при одновременной диверсификации логистических маршрутов и снятии тарифных барьеров.

Короткий адрес: https://sciup.org/170213157

IDR: 170213157

Текст научной статьи Трансформация российского угольного экспорта: глобальные тренды спроса и позиции на рынках Китая и Индии

ТРАНСФОРМАЦИЯ РОССИЙСКОГО УГОЛЬНОГО ЭКСПОРТА: ГЛОБАЛЬНЫЕ ТРЕНДЫ СПРОСА И ПОЗИЦИИ НА РЫНКАХ КИТАЯ И ИНДИИ

Горонович М.В., м.н.с. лаборатории отраслевых рынков и инфраструктуры Института Гайдара;

Левченко А.Г., н.с. лаборатории отраслевых рынков и инфраструктуры Института Гайдара

Анализ прогнозов Международного энергетического агентства (МЭА), Международной организации стран-экспортеров нефти (ОПЕК) и нефтегазового комплекса BP показывает единодушное признание долгосрочного тренда на сокращение мирового потребления угля с пиком не позднее начала 2030-х годов. Основным драйвером этого сокращения выступает Китай. При этом российский угольный экспорт сталкивается с разнонаправленной динамикой на двух ключевых азиатских рынках. В Китае конкурентные позиции России ослабевают в сегменте энергетического угля, но сохраняются и усиливаются в более маржинальном сегменте коксующегося угля, где Россия занимает промежуточную нишу между дешевым монгольским и дорогим австралийским углем. В Индии, напротив, российский экспорт демонстрирует уверенный рост благодаря значительному ценовому преимуществу. Однако дальнейшему расширению препятствуют санкционные и логистические риски, а также политика импортозамещения Индии, нацеленная на сокращение закупок угля. Таким образом, для сохранения экспортного потенциала России необходима последовательная переориентация на рынки и сегменты с устойчивым спросом (коксующийся уголь в Китае и Индии) при одновременной диверсификации логистических маршрутов и снятии тарифных барьеров.

Глобальные прогнозы потребления угля

Анализ прогнозных документов МЭА, ОПЕК и BP, опубликованных в 2025 г., свидетельствует о единодушном признании долгосрочного тренда на сокращение мирового потребления угля. Все три агентства сходятся во мнении, что пик глобального потребления угля будет пройден не позднее начала 2030-х годов, после чего начнется период устойчивого снижения. Степень этого снижения варьируется в зависимости от сценария: от умеренной (на 20–40% к 2050 г. в базовых инерционных сценариях) до радикальной (свыше 80% в «зеленых» климатически ориентированных сценариях).

МЭА в сценарии «Текущих политик» (CPS) прогнозирует, что добыча энергетического угля, составляющего около 80% мировой добычи, сократится более чем на 10% уже к 2035 г. Добыча лигнита, по оценкам Агентства, продемонстрирует наиболее резкое падение – примерно на 45% к 2035 г., в основном из-за закрытия шахт в Европе. В сценарии «Заявленных политик» (STEPS) потребление угля достигает исторического максимума до 2030 г., после чего начинается устойчивое снижение, а доля возобновляемых источников энергии (ВИЭ) возрастает с текущей трети до более чем половины к 2035 г. Наиболее радикальный сценарий «Нулевых чистых выбросов к 2050 г.» (NZE) предполагает беспрецедентное падение спроса на все виды ископаемого топлива, особенно на уголь1.

ОПЕК в своем «Базовом сценарии» позиционирует уголь как единственный первичный энергоноситель, спрос на который будет неуклонно снижаться на всем прогнозном горизонте – с 81,8 млн баррелей нефтяного эквивалента (бнэ)/сут. в 2024 г. до 51,4 млн бнэ/сут. к 2050 г. Доля угля в глобальном энергобалансе сократится почти вдвое – до 13,6%. При этом ОПЕК подчеркивает, что уголь сохранит свою значимость для обеспечения энергетической безопасности во многих регионах, особенно в Азии. В альтернативных сценариях ОПЕК спрос на уголь к 2050 г. может обрушиться до 20 млн бнэ/сут. (Технологический сценарий) или снизиться менее выра-женно – до 45 млн бнэ/сут. (Сценарий справедливого роста)2.

BP предлагает два сценария динамики мирового спроса на уголь. В сценарии «Текущая траектория» также фиксируется пик глобального потребления угля во второй половине текущего десятилетия. К 2035 г. спрос сократится чуть более чем на 5% от уровня 2023 г., а к 2050 г. – примерно на 30%. Доля угля в структуре мирового первичного спроса на энергию уменьшится с 30% в 2023 г. до 15% в 2050 г. Локомотивом этого процесса выступает Китай, где потребление угля упадет на 20% уже к 2035 г., причем 60% этого снижения обеспечит электроэнергетический сектор. В сценарии «Ниже 2°» сокращение спроса на уголь достигает 85% к 2050 г., а его доля в первичной энергии падает до 5%3.

Общим для всех прогнозов является указание на Китай в качестве ключевого драйвера глобального сокращения спроса на уголь. На Китай приходится основной объем снижения мирового потребления – до 20% к 2035 г. в базовом сценарии BP, что обусловлено как замещением угля в электроэнергетике возобновляемыми источниками энергии (ВИЭ), так и структурной трансформацией китайской экономики. Индия, напротив, рассматривается как основной противовес этой тенденции в среднесрочной перспективе. Однако даже совокупный прирост спроса в Индии и других развивающихся странах Азии не способен удержать глобальное потребление на текущем уровне к 2050 г. Также единодушно признается, что основное давление на угольный сектор будет оказывать его вытеснение из электроэнергетики ВИЭ.

Конкурентоспособность российского угля на рынке Китая

Китай остается доминирующим игроком на мировом угольном рынке, потребляя в 2025 г. около 4,95 млрд т угля (56% мирового потребления). Согласно прогнозам МЭА, до 2030 г. ожидается медленное снижение спроса – в среднем на 0,7% в год, до 4,77 млрд т4. Однако из-за погодных

10000 8000

R 6000 4000 2000 0

^^^^^^^ Весь ^^^^^MКоксующийся ^^^^^vЭнергетический

Рис. 1. Экспорт российского каменного угля в Китай, тыс. т

Источник: Главное таможенное управление Китайской Народной Республики.

колебаний выработки ВИЭ возможны значительные межгодовые изменения потребления угля – от -188 млн т до +248 млн т в год.

В 2025 г. импорт угля в Китай сократился на 9,6% (до 490 млн т) – самое значительное падение за 10 лет. Причины: охлаждение промышленности (кризис в строительном секторе), замещение импорта собственным углем и рост ВИЭ. Спрос на коксующийся уголь в 2025 г. составил 742 млн т (+1,1% г/г), но до 2030 г. ожидается его структурное снижение до 665 млн т из-за перехода на электродуговые печи1.

Импорт российского каменного угля в Китай в 2025 г. составил 80,8 млн т (-9% г/г). При этом динамика разнонаправленная: в сегменте энергетического угля падение поставок достигло 17,5% (из-за ценовой конкуренции и 6%-ной пошлины), тогда как поставки коксующегося угля выросли с 10,7 млн т в 2021 г. до 32,8 млн т в 2025 г. Российский экспорт угля в Китай последовательно смещается в сторону более рентабельного сегмента металлургических углей2.

Основные конкуренты России в Китае – Индонезия, Австралия и Монголия. Индонезия лидирует в энергетическом угле (40–80 млн т/ год) благодаря географической близости, низкой себестоимости добычи и отсутствию пошлин (RCEP)3. Индонезийский уголь удерживает цены в диапазоне 60–80 долл./т, что создает барьер для более дорогих поставщиков. Австралия восстановила объемы поставок энергетического угля до 68 млн т в 2024 г. после снятия негласного эмбарго, а в сегменте коксующегося угля является мировым эталоном качества с высоким показателем CSR (66–74%) и низким содержанием примесей4. Монголия стала лидером роста в сегменте коксующегося угля: поставки выросли с 14 млн т в 2021 г. до 60 млн т в 2025 г. благодаря географической близости, отсутствию пошлин и низкой себестоимости открытой добычи5.

Сравнительный анализ цен на единицу теплотворной способности (долл./ГДж), проведенный на основе данных за февраль 2026 г., позволяет нивелировать межстрановые различия в качестве топлива. В сегменте энергетического угля цены России и Индонезии практически выравниваются (3,39 против 3,41 долл./ГДж), а Австралия незначительно отстает (3,46 долл./ГДж). Меньшая теплотворная способность индонезийского угля компенсируется его низкой ценой. В сегменте коксующегося угля наблюдаются значительно более резкие межстрановые различия. Монголия демонстрирует минимальную цену как за тонну (75,67 долл./т), так и за единицу энергии (2,75 долл./ГДж). Российский уголь занимает промежуточное положение: 112,25 долл./т и 3,09 долл./ГДж. Австралийский уголь оказывается практически неконкурентоспособным: 199,69 долл./т и 5,50 долл./ГДж – это в 1,8 раза дороже российского и в 2,0 раза дороже монгольского в пересчете на ГДж.

Таблица 1

Расчет цены на 1 ГДж теплотворной способности угля для основных экспортеров угля в Китай в феврале 2026 г.

|

Страна-экспортер угля в Китай |

Энергетический уголь |

Коксующийся уголь |

||

|

цена CIF долл./т |

цена CIF долл./ ГДж |

цена CIF долл./т |

цена CIF долл./ ГДж |

|

|

Россия |

85,01 |

3,39 |

112,25 |

3,09 |

|

Индонезия |

71,67 |

3,41 |

||

|

Австралия |

86,47 |

3,46 |

199,69 |

5,50 |

|

Монголия |

75,67 |

2,75 |

||

Источник: Расчеты авторов на основе данных Главного таможенного управления Китайской Народной Республики.

Таким образом, конкурентное преимущество России сохраняется прежде всего в нише коксующегося угля за счет баланса цены и качества. Ключевые сдерживающие факторы: 6%-ная импортная пошлина, высокая стоимость транспортировки через Восточный полигон и растущая доля логистических издержек.

Конкурентоспособность российского угля на рынке Индии

Индия остается одним из ключевых драйверов мирового спроса на уголь. В 2025 г. общее потребление угля составило около 1 297 млн т, из которых на электроэнергетику пришлось около 940 млн т. Угольная генерация впервые за 5 лет сократилась на 3,4% из-за роста гидро- и ВИЭ-генерации. Неэнергетическое потребление выросло благодаря расширению цементного и сталелитейного производства1.

В 2024/25 финансовом году добыча угля в Индии впервые превысила 1 млрд т (1 047,5 млн т, +5% г/г). Правительство ставит задачу увеличить добычу до 1 533 млн т к 2030/31 г. В рамках «Миссии по газификации угля» планируется к 2030 г. довести объем газификации до 100 млн т (выделено 1 млрд долл.). Параллельно госкомпании диверсифицируются в ВИЭ (15 ГВт к 2030 г.)2.

107,6

107,9

112,1

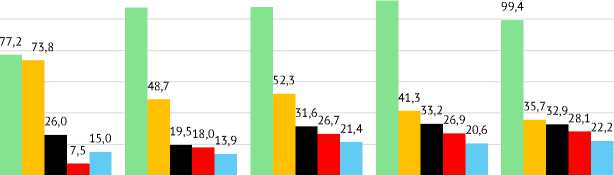

2021 2022 2023 2024 2025

■ Индонезия ■ Австралия ■ ЮАР ■ Россия ■ США

Рис. 2. Основные экспортеры каменного угля в Индию, млн т Источник: UN Comtrade, Министерство статистики Индии.

Суммарный импорт угля в Индию в 2024/25 финансовом году снизился на 7,9% до 243,63 млн т. Сокращение затрагивает преимущественно энергетический уголь, тогда как импорт коксующегося угля вырос. Российский экспорт угля в Индию вырос с 7,5 млн т в 2021 г. до 28,1 млн т в 2025 г. (рост в 3,7 раза), доля России увеличилась с 3% до 11%. Ценовое преимущество – главный фактор: средняя цена CIF российского угля в 2025 г. (124,09 долл./т) на 28% ниже австралийской и на 12% ниже американской. Для коксующегося угля дисконт достигает 20–30%1.

Сравнительный анализ конкурентных позиций ключевых стран-экспортеров на индийском рынке показывает следующее. Индонезия сохраняет позиции крупнейшего экспортера угля в Индию, однако ее экспорт сокращается: после пика в 2024 г. (112,1 млн т) физический объем поставок сократился на 11,3% до 99,4 млн т в 2025 г., а доля снизилась с 45% до 39%. Конкурентные преимущества Индонезии базируются на географической близости и низких производственных издержках, но по мере того, как индийские генерирующие компании переориентируются на более качественные марки угля, позиции Индонезии ослабевают.

Австралийский экспорт угля в Индию демонстрирует наиболее выраженную понижательную динамику: с 73,8 млн т в 2021 г. до 35,7 млн т в 2025 г. (сокращение более чем вдвое), доля упала с 33% до 14%. Австралийский уголь остается мировым эталоном качества для доменного производства стали, однако его высокая стоимость и подверженность резким ценовым колебаниям, связанным с перебоями в поставках из Квинсленда, заставляют индийских производителей стали искать альтернативы2.

Южноафриканский экспорт угля в Индию демонстрирует устойчивый рост: с 19,5 млн т в 2022 г. до 32,9 млн т в 2025 г. (прирост на 68,7%). В 2025 г. общий объем экспорта угля вырос на 11% до 57,66 млн т – максимального уровня за четыре года – благодаря улучшению работы грузового железнодорожного сообщения.

Экспорт угля из США в Индию вырос с 15,0 млн т в 2021 г. до 22,2 млн т в 2025 г. (прирост на 48%). США остаются крупным поставщиком высококачественного коксующегося угля с предсказуемыми характеристиками.

Однако растущий внутренний спрос на уголь в США поглощает значительную часть добычи1.

Таким образом, российский уголь обладает значительным потенциалом для дальнейшего расширения присутствия на индийском рынке благодаря ценовому преимуществу и приемлемым качественным характеристикам. Однако конкурентоспособность российского угля ограничивается санкционными рисками, затрудняющими платежи и повышающими стоимость страхования, внутренними логистическими ограничениями, а также индийской политикой импортозамещения, направленной на сокращение зависимости от импортного угля.