Трансформация топливно-энергетических балансов развитых стран мира на фоне современных вызовов и угроз

Автор: Авдеева Элана Александровна

Журнал: Петербургский экономический журнал @gukit-journal

Рубрика: Актуальные проблемы социально-экономического развития общества, пути их решения

Статья в выпуске: 1 (39), 2023 года.

Бесплатный доступ

В данной статье рассматривается процесс трансформации топливно-энергетических балансов США, Европы, стран Персидского залива, Китая и России на фоне современных вызовов и угроз, в частности эпидемиологических и геополитических изменений. В качестве основного подхода к исследованию данной проблемы был выбран системный и сравнительный анализ, были рассмотрены варианты развития топливно-энергетических комплексов стран по каждому из его направлений, в том числе нефтегазовому сектору, возобновляемым источникам энергии, атомной энергетике и др. В статье доказано, что преобразование топливно-энергетического баланса стран и развитие топливно-энергетического комплекса непосредственно зависят от уровня развития экономики, а также объемов выручки нефтегазовых компаний, потоков распределения ресурсов и стратегических векторов на государственном уровне, что приводит к дополнительным рискам при трансформации отрасли. В случае, если правительством страны было принято решение о развитии одной перспективной технологии и цель достигается, то компания-производитель становится мировым лидером по развитию данной технологии на международном уровне. Выявлен соответствующий тренд у стран-лидеров в развитии возобновляемых источников энергии. Материалы статьи имеют практическую ценность для государственного сектора, осуществляющего процесс стратегического планирования и координации топливно-энергетического комплекса страны.

Современные тенденции развития, топливно-энергетический баланс, трансформация, энергоэффективность, международные нефтегазовые компании, возобновляемые источники энергии, атомная энергетика, передовые технологии в тэк

Короткий адрес: https://sciup.org/140299832

IDR: 140299832 | УДК: 330.341.42

Transformation of fuel and energy balances of the developed world against the backdrop of modern challenges and threats

This article deals with transformation of fuel and energy balances of the USA, Europe, the Gulf countries, China and Russia against the background of modern challenges and threats, in particular epidemiological and geopolitical changes. A systematic and comparative analysis was chosen as the main approach to the study of this problem; different approaches to the development of the countries' fuel and energy complexes in each direction, including the oil and gas sector, renewable energy sources, nuclear power, etc., were considered. The article proves that the development of fuel and energy complex and fuel and energy balances of the countries is directly dependent on the level of economic development, as well as the revenues of oil and gas companies, distribution flows and strategic vectors at the state level, which leads to additional risks in case of transformation. If a government decides to develop one promising technology and the goal is achieved, the producing company becomes the world leader in developing that technology internationally. A relevant trend in the leading countries in renewable energy sources development is identified. The materials of the article are of practical value for the public sector implementing the process of strategic planning and coordination.

Текст научной статьи Трансформация топливно-энергетических балансов развитых стран мира на фоне современных вызовов и угроз

После стабилизации ситуации с коронавирусом в мировых центрах столкнулись с нехваткой энергии. Мировой энергетический кризис, возникший в 2021 г., стал переходить в общий экономический и финансовый. Особенностью новейшего мирового кризиса энергетики стало то, что этот кризис во многом оказался связан с зеленой энергетикой. Множество процессов объявленного и в значительной мере навязываемого со стороны ЕС и США энергоперехода пошло несбалансированно. Аналитики в области энергетики утверждают, что Европа слишком быстро стала отходить от ископаемого топлива, прежде чем смогла обеспечить достаточные мощности и систему возобновляемых источников энергии (ВИЭ) для восполнения недо статка энергии в кризисной ситуации. В Российской Федерации формируются новые логистические цепочки в сфере поставок углеводородного сырья и продуктов его переработки, а также модели бизнеса вследствие санкций.

Достаточно большое число исследований посвящено вопросам ТЭК и ТЭБ, в том числе нефтегазовой отрасли отдельных стран, однако скорость изменения геополитических, экономических, а также иных современных процессов, влияние вызовов и угроз способствуют необходимости более регулярного изучения тематики для выработки наиболее оптимальных векторов развития подотраслей ТЭК.

Целый ряд авторов изучают нефтегазовый сектор ТЭК Китая (Liu D., Wang Q., Yan K. X., 2022 [1], Wei D., Zhao Y., Liu H., Yang D., Shi K., Sun Y., 2022 [2], Li L., 2022 [3], Авдеева Э. А., 2021 [4, 5]), ВИЭ Китая (Yang X. J., Hu H., Tan T., Li J., 2016 [6], Wei X., Che H., 2020 [7]), декарбонизацию ЕС (Panarello D., Gatto A., 2023 [8]), ТЭК России (Sheveleva A., 2021 [9] , Тяглов С. Г., 2022 [10], Миллер Е. М., 2022 [11]) и др.

Методы исследования

Автор изучил научную литературу по исследуемой проблеме, в результате чего дополнил сложившиеся взгляды и предложил авторское видение данного вопроса, при этом ТЭБ страны рассматривался как вектор развития экономики страны. Был применен системный подход, который позволил в комплексе рассмотреть ряд разноплановых элементов, которые до этого изучались отдельно. На основе анализа современного состояния и оценки перспектив развития ТЭК передовых экономических стран с учетом влияния вызовов и угроз путем обобщения и синтеза полученных результатов сделаны основные выводы.

Результаты и дискуссия

На фоне изменений 2022 г. Европа быстро начала осуществлять переход от ископаемого топлива и импортируемых из Российской Федерации углеводородов к ВИЭ, а также технологиям использования мазута и угля, которые ранее частично или полностью были выведены из эксплуатации на основании политических, экологических и других решений. В ЕС объемы экологических, социальных и управленческих (ESG) инвестиций были на пике в 2021 г., однако по итогу 2022 г. приток значительно ниже, а доля угольной генерации растёт ежегодно [12].

В долго срочной перспективе политика энергетической безопасности будет стимулировать инвестиции в энергоэффективность и ВИЭ как ключевой инструмент для энергетики. Например, план RePower EU [13] предусматривает возможность ЕС отказаться от импорта российской нефти, газа и угля к 2027 г., к 2030 г. удвоить производство биометана в Европе и утроить мощность производств зеленого водорода за счет увеличения его производства и импорта, массового развертывания проектов ветряной и солнечной энергии, установки около 30 млн тепловых насосов, развития объединенной энергетической инфраструктуры. К 2030 г. доля ВИЭ в предложении первичной энергии ЕС должна составлять 45 %. На протяжении всего 2022 г. вводились пакеты санкций ЕС в отношении России, а в 2023 г. декларируются намерения о продолжении ввода мер, в том числе по энергетическим вопросам.

Необходимость восполнения недо статка энергии в кризисной ситуации 2022 г. не могла быть обеспечена только ВИЭ, вследствие чего происходит возврат к использованию угля и ядерной энергетике. Страны ЕС, Великобритания, Индия и другие страны рассматривают атомную энергетику как важнейшую часть своего будущего энергетического баланса. Германия не приостановила деятельность трех ядерных реакторов, а продлила их срок до апреля 2023 г. Парк Франции состоит из 56 реакторов, которые обеспечивают около 70 % его мощности по выработке электроэнергии [14], что является самой высокой долей в мире и более чем в три раза превышает показатель в Америке. В то же время 1/4 реакторов выведена из строя из-за ремонта и других технических проблем и Франция вынуждена импортировать дорогую электроэнергию из Германии. Ввод новых мощностей по оценочным данным может быть реализован только к 2043 г., а правительство Великобритании согласовало строительство новой угольной шахты впервые за 30 лет на северо-западе Англии в портовом городе Уайтхейвен графства Камбрии [15].

В Европе следует ожидать увеличения краткосрочных капиталовложений в производство и потребление ископаемого топлива, особенно за счет существующих или недавно выведенных из эксплуатации активов. Делаются шаги к диверсификации источников импорта ископаемого топлива в интересах как ценовой, так и энергетической безопасности, хотя диверсификация от российского газа потребует времени для преодоления логистических препятствий и импортных ограничений. Наконец, там, где снижение цены невозможно за счет увеличения внутреннего производства или диверсификации источников, вероятен возврат к более дешевым, но более эмиссионным видам топлива, таким как уголь, и это уже наблюдается. Чехия, Болгария, Румыния, Италия и Германия указали, что в краткосрочной перспективе они могут использовать больше угля [16]. Что касается параллельных инвестиций в ускорение развертывания зеленых технологий, может возникнуть конкуренция за ресурсы с другими неотложными потребностями, такими как оборона, смягчение наиболее регрессивных последствий повышения цен на энергию и гуманитарная деятельность.

В то же время страны Персидского залива подписали Глобальное обязательство по метану, которое обязывает их сократить выбросы этого мощного парникового газа. Ежегодный климатический саммит ООН запланирован в ОАЭ в 2023 г.

Саудовская Аравия планирует построить 54 ГВт возобновляемых источников энергии к 2032 г., ОАЭ – 100 ГВт ВИЭ к 2030 г. в стране и за рубежом, по сравнению с совокупными инвестициями в 15 ГВт в 2021 г. [17].

В 2021 г. ОАЭ открыли первый в своем регионе завод по производству «зеленого водорода», но уже к 2030 г. ОАЭ и Саудовская Аравия планируют контролировать 1/4 или более мирового экспортного рынка чистого водорода с применением новейших технологий. К примеру, на 2026 г. запланировано открытие завода по производству «голубого аммиака» из природного газа [18].

Важной особенностью стран Персидского залива является слишком большая зависимость от доходов, получаемых национальными энергетическими компаниями, на долю которых приходится большая часть государственных бюджетов (рис. 1) [17].

Если водородная экономика начнет развиваться, по оценкам консультанта Роланда Бер- гера, к 2050 г. годовой доход стран Персидского залива может составить от 120 до 200 млрд долларов США [19]. Это намного меньше, чем они получают сейчас от нефти и газа; объем продаж одной только Aramco в первой половине 2022 г. составил более 300 млрд долларов. Учитывая ситуацию на международном рынке торговли углеводородами и частичное прекращение нефтяного бума, следует акцентировать внимание на экологической повестке в странах Персидского залива.

Также благодаря высоким ценам на нефть энергетические компании региона продолжают вкладывать значительные средства в расширение производства. Капитальные затраты Aramco в 2022 г. составили порядка 50 млрд долларов, и тенденция будет продолжаться, так как плановое увеличение мощности к 2027 г. составляет 13 млн баррелей в сутки (б/сут). На текущий момент – 12 млн б/сут [20]. ADNOC потратит 150 млрд долларов США на капитальные проекты с целью увеличения производительности примерно с 4 до 5 млн б/сут. Qatar Energy – 80 млрд долларов США в период с 2021 по 2025 гг. в расширение производства сжиженного природного газа (СПГ) на 2/3 к 2027 г. [21].

На текущий момент нефтегазовый рынок США также преобразуется на фоне создания лучших условий на фоне геополитической обстановки, однако возникают дополнительные сложности, в том числе финансовые, для работы непосредственно в США.

Rosneft

CNOOC

Ol production 2019. barrels of oil equivalent per day

Ecopetrol

• eONGC

Доля «алитальимх хатрат до 2ОЭ0 r иа npoerrv при себестоимости выше $40 » баррель %

Рис. 1. Отношение капитальных затрат к доходам государства от национальных энергетических компаний (2021)

Fig. 1. The ratio of capital expenditures to government revenues from national energy companies (2021)

Qatar Energy

В США краткосрочная тенденция также, вероятно, будет заключаться в увеличении производства ископаемого топлива для решения проблемы роста внутренних цен и поддержки диверсификации поставок энергоносителей в Европу. В 2022 г. спред сырой нефти Brent – West Texas Intermediate (WTI) вырос по сравнению с 2021 г., поскольку европейским странам необходимо было заменить поставки сырой нефти из России [22].

По прогнозам EIA, мировая добыча нефти вырастет на 1 % (1,1 млн б/сут) с 2022 по 2023 гг. На США и ОПЕК приходится большая часть прироста мировой добычи, что компенсирует снижение добычи в России, которая может упасть с 10,9 млн б/сут в 2022 г. и до 9,5 млн б/сут в 2023 г. в результате санкций. Добыча в США вырастет на 5 % (1,0 млн б/сут) в 2023 г., а добыча жидкого топлива ОПЕК (включая сырую нефть) увеличится на 0,5 % (160 тыс. б/сут) в 2023 г. [23].

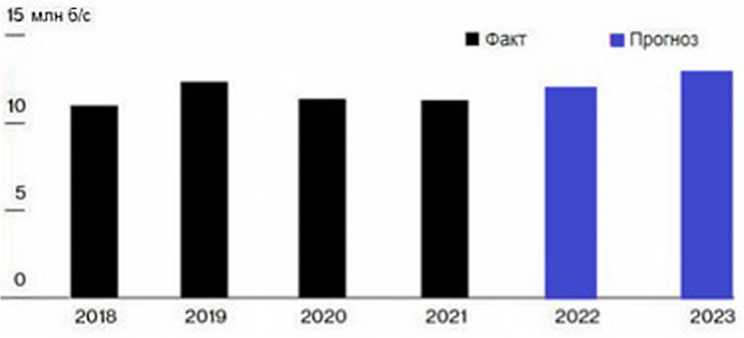

Существует вероятность, что мировая добыча нефти в 2024 г. увеличится на 2 % (1,7 млн б/сут) за счет увеличения добычи в США и ОПЕК, соответственно, на 3 % (650 тыс. б/сут) и на 2 % (680 тыс. б/сут).

Следует отметить, что прогнозные данные постоянно пересматриваются не только на уровне EIA (рис. 2) [24], но и в других аналитических агентствах.

Рост мирового ВВП, основанный на прогнозах Oxford Economics [25], составляет в среднем 1,8 % в 2023 г. и 3,3 % в 2024 г., что способствует увеличению спроса на нефть.

В то же время мировое потребление жидкого топлива увеличится на 1 % в 2023 г. (1,0 млн б/сут), а затем на 2 % (1,7 млн б/сут) в 2024 г. Прогноз потребления нефти в 2024 г. превышает потребление в 2019 г. Рост обусловлен ро стом спроса на нефть в Китае и Индии в течение ближайших двух лет [26].

По данным The Wall Street Journal [27], международные нефтегазовые компании Chevron и Exxon пересмотрели прогнозы в сторону уменьшения объемов добычи методом гидроразрыва. В частности, в бассейне Permian добыча нефти и газа в 2022 г. у Exxon выросла только на 20 % (запланировано – 25 %), а Chevron достиг нижней границы в 700 тыс. б/сут.

С 2020 г. в США закрыли или сократили производство на девяти НПЗ: Phillips 66 (Родео, Калифорния) – переоборудование в начале 2024 г.; Phillips 66, Alliance (Бель-Шасс, Луизиана) – анонс о закрытии был в ноябре 2021 г.; Hollyfrontier (Шайенн, Вайоминг) – закрыт в июне 2020 г.; два НПЗ Marathon Petroleum (Мартинес, Калифорния и Гэллап, Нью-Мексико) – переоборудование в начале 2023 г.; Calcasieu (Лейк-Чарльз, Луизиана) – закрыт в августе 2020 г.; НПЗ (Сент-Джеймс, Луизиана) – анонс о закрытии был в ноябре 2020 г.; Limetree Bay (Виргинские острова) – продан в декабре 2021 г.; Lyondellbasell (Хьюстон, Техас) – закрытие к концу 2023 г. [28].

Средняя загрузка НПЗ США в третьем квартале 2022 г. в результате высокой оптовой наценки на продукцию снизилась по сравнению с рекордными максимумами во втором

Рис. 2. Добыча нефти в США

Fig. 2. Oil production in the USA

квартале 2022 г. [29]. Модернизация трех НПЗ, которая завершится к концу 2023 г., добавит стране 350 тыс. б/сут нефтеперерабатывающих мощностей, что сравнительно меньше объемов, которые были на закрытых заводах (мощность 1 млн б/сут). Повышенные цены на бензин и дизтопливо отражают текущую ситуацию в нефтеперерабатывающей отрасли, где запасы ряда продуктов переработки находятся на низком уровне. В 2023 г. ограниченный рост мирового спроса на бензин в сочетании с увеличением производства бензина приведет к увеличению запасов бензина в США. Дополнительные мощности НПЗ, которые были введены в эксплуатацию в конце 2022 г., в сочетании с дополнительным расширением мощностей, которые, как ожидается, будут введены в эксплуатацию в 2023 г., также будут способствовать увеличению поставок как бензина, так и дизельного топлива на международный рынок, что будет способствовать дальнейшему снижению мировых цен в 2023 и 2024 гг.

С 2021 г. объем природного газа, используемого для поддержки экспорта СПГ из США, превысил объем, потребляемый в коммерческом секторе. Большая часть экспорта СПГ направляется в Европу для преобразования ранее сформированных логистических поставок, что способствовало повышению спроса на СПГ в США. По оценкам EIA, установленные мощности по экспорту СПГ в CША в июле 2022 г. увеличились на 53,8 млн м3/сут с ноября 2021 г. за счет следующих объектов: Sabine Pass – работа 6-й очереди на СПГ; Calcasieu Pass – 18 новых среднетоннажных линий сжижения; Sabine Pass и Corpus Christi LNG – увеличены мощности по производству.

Волатильность цен на природный газ в 2022 г. составляла до 50 %, где средняя цена на Henry Hub была на уровне 6,84 долларов США/млн БТЕ. Даже при условии закрытия экспортного терминала СПГ Freeport 8 июня 2022 г. высокий спрос был обусловлен со стороны электроэнергетического сектора.

Эксперты прогнозируют, что на конец марта 2023 г. объемы природного газа в подземных хранилищах газа (ПХГ) США будут составлять 40 млрд м3, что на 8 % ниже среднего уровня за 5 лет [30].

В 2022 г. данный показатель был ниже среднего уровня на 6 % и составил 99,1 млрд м3. В 2023 г. ведомство прогнозирует рост добычи природного газа до 2,8 млрд м3/сут, однако объемы ПХГ не будут значительно увеличиваться.

В 2022 г. в США наблюдались высокие цены на моторное топливо (в октябре 2022 г. – 1,01 долларов США за литр бензина) по сравнению с 2021 г. – 0,86 долларов США за литр и с 2020 г. – 0,56 долларов США за литр [31], а также повышение стоимости природного газа на внутреннем рынке (в октябре 2022 г. – 232 долларов США за тыс. м3, а максимум – 340 долларов США за тыс. м3; в 2021 г. – 193 долларов США за тыс. м3) и рекордно низкий уровень запасов нефти и дизельного топлива за 40 лет (соответственно, 427 млн баррелей нефти [32], минимальный уровень в 2008 г. составлял 106,8 млн баррелей дизельного топлива и мазута) [33].

ESG-повестка актуальна для правительства США, вследствие чего в 2023 г. могут вступить в силу правила по уменьшению выбросов метана при добыче нефти и газа на 74 % от уровня 2005 г. к 2035 г., однако потребность спроса не подтверждена рынком.

Добыча сланцевого газа и нефти демонстрирует замедлившийся рост на базе максимального истощения незаконченных скважин (DUC), которые последовательно сокращаются [34].

Наибольший прирост производства электроэнергии в США приходится на ВИЭ (солнечную и ветровую). Прогнозируется, что на долю ВИЭ придется 22 % генерации в США в 2022 г. и 24 % в 2023 г. (20 % в 2021 г.) [35].

Доходы нефтегазовых компаний США, а также подотраслей в 2022 г. значительно выросли по сравнению с показателями предыдущего года: переработка и сбыт (273 %); интегрированная добыча (106 %); нефтегазовое оборудование и услуги (73 %); разведка и добыча (116 %); хранение и транспортировка (23 %) [36].

Китай является вторым по величине потребителем нефти и газа в мире и шестым по величине производителем нефти и газа в мире. На китайском энергетическом рынке доминируют государственные нефтегазовые компании, разрабатывающие внутренние запасы страны, строящие и эксплуатирующие трубопроводы, восполняющие свои стратегические запасы нефти (SPR).

Потребление нефти в Китае выросло до 14 225 тыс. б/сут в 2020 г. по сравнению с 14 005 тыс. б/сут в 2019 г. Ожидается, что это привлечет крупные инвестиции для удовлетворения спроса [37].

Кроме того, для удовлетворения спроса страны на нефть и газ и увеличения внутренних поставок энергии в 2020 г. Министерство природных ресурсов Китая объявило об открытии прямых иностранных инвестиций в нефтегазовую промышленность, чтобы позволить иностранным компаниям разведывать и добывать нефть и газ на его территории.

В феврале 2021 г. китайская компания CNOOC объявила об общих капитальных затратах в размере 15,46 млрд долларов США при целевой чистой добыче 545–555 млн баррелей нефтяного эквивалента (Мбнэ) [38].

CNOOC повысила план добычи на 2023 г. примерно на 8 % до рекордных 650–660 Мбнэ и стремится к 6 % среднегодовому росту добычи к 2025 г., когда, по прогнозам, добыча достигнет 2 Мбнэ в сутки. CNOOC заявила, что в 2023 г. планирует начать добычу на девяти новых проектах, включая отечественные месторождения Bozhong 19-6 в бассейне Бо-хайского залива и Lufeng 12-3 в бассейне устья Жемчужной реки, а также глобальные проекты, такие как Mero 2 в Бразилии и Payara в Гайане.

CNOOC также ускоряет бурение угольных пластов на метан в наземном бассейне Ордос на севере Китая, а также раннюю разведку сланцевой нефти в бассейне Бейбуван в Южно-Китайском море.

В ноябре 2021 г. ExxonMobil объявила об окончательном инвестиционном решении (FID) о строительстве многомиллиардного нефтехимического комплекса в южнокитайской провинции Гуандун. Завод Dayawan будет производить высококачественные полимеры, используемые в производстве пластиковой продукции, автомобилестроении, сельском хозяйстве и потребительских товарах для гигиены.

Ожидается, что осуществление некоторых крупных инвестиций с помощью отечественных и иностранных фирм будет стимулировать китайский рынок нефти и газа. К примеру, на- чата разработка скважины в районе нефтяного месторождения Фуман и основного блока добычи сырой нефти на месторождении Тарим, при этом глубина бурения – 8470 м, а высота столба нефти – 550 м.

В сентябре 2021 г. CNOOC Limited объявила о «крупном открытии» на нефтяном месторождении Кенли 10-2, которое расположено в южной части Бохайского залива со средней глубиной воды около 50 футов.

В январе 2022 г. Sinopec обнаружила новый нефтегазовый район с запасами более 140 млн тонн нефти и газа в Таримском бассейне Синьцзян-Уйгурского автономного района на северо-западе Китая. По последним данным, подтвержденные запасы нефтегазового месторождения Шунбэй компания Sinopec оценивает в 1,67 млрд метрических тонн нефтяного конденсата и 94,58 млрд м3 природного газа [39].

По оценочным данным китайский рынок нефти и газа зафиксирует среднегодовой темп роста более 5 % в течение прогнозируемого периода 2022–2027 гг. Вспышка COVID-19 в первом квартале 2020 г. оказала негативное влияние на китайский рынок нефти и газа с точки зрения сокращения инвестиций, нехватки импортных квот и дальнейшего снижения потребления топлива в Китае. Ожидается, что такие факторы, как открытие новых месторождений нефти и газа, рост инвестиций в нефть и газ и растущий спрос на энергию с ростом населения, будут стимулировать рынок нефти и газа в течение прогнозируемого периода. В то же время растущий спрос на ВИЭ будет препятствовать росту рынка углеводородов в течение прогнозируемого периода. В Азии также существует риск активного возврата к углю в ближайшем будущем.

По данным Главного таможенного управления (ГТУ) КНР, импорт сырой нефти в Китай сокращался с 2020 г., несмотря на всплеск закупок в четвертом квартале 2022 г., поскольку строгие меры контроля COVID-19 в стране подорвали экономику и спрос на топливо. Так, импорт нефти за весь 2022 г. составил 508,28 млн т, что эквивалентно 10,17 млн б/сут, что на 0,9 % ниже, чем в 2021 г. [40].

На фоне снижения цен на нефть в декабре 2022 г. государственные и независимые НПЗ реализовывали экспортные квоты и приобретали нефть из стран Персидского залива. По данным Energy Aspects, импорт нефти в Китай в 2023 г. может увеличиться на 1,1 млн б/сут.

Механизмы использования экспортных квот на нефтепродукты и импортных квот на нефть ориентированы на увеличение загруженности независимых НПЗ в ответ на спрос в процессе восстановления экономики Китая после снятия ограничений по COVID-19.

Рынок переработки нефти и газа в Китае будет расти со среднегодовым темпом роста более 4,58 % в течение 2020–2025 гг. Политика налогообложения и планы развития, такие как увеличение мощностей по переработке и проекты строительства трубопроводов, стимулируют развитие рынка переработки. Однако ожидается, что волатильность цен на сырую нефть в последнее время и продолжающийся переход на более низкую энергоемкость в Китае, а также увеличение поставок электромобилей будут препятствовать росту рынка переработки нефти и газа.

Китай лидирует на мировом рынке мощностей НПЗ. В ближайшие три года регион может добавить около 3721 млн б/сут новых перерабатывающих мощностей за счет ввода новых НПЗ. По оценочным данным, мощность коксования может составить до 2371 млн б/сут в 2023 г.

По оценочным данным 2022 г., в Китае функционирует 204 завода по переработке сырой нефти. Суммарная мощно сть трех крупнейших действующих НПЗ – 934 млн б/сут [41].

Сокращение импорта природного газа (включая СПГ) до 109,25 млн т в 2022 г. связано с резким снижением закупок СПГ из-за роста мировых цен и замедления роста экономики.

В апреле 2020 г. китайская компания Sinopec приступила к строительству резервуаров для хранения на втором этапе своего проекта терминала в Тяньцзине для приема СПГ. На втором этапе планируется построить пять резервуаров СПГ вместимостью 220 тыс. м3 каждый и новый причал для судов СПГ. В июле 2020 г. Pipe China согласилась купить трубопроводы и хранилища на сумму 55,9 млрд долларов США.

По состоянию на 2021 г. в стране насчитывается почти 110 000 км магистральных газопроводов, а нефтепроводов – почти 27 441 км.

В связи с растущим спросом на природный газ страна планирует построить к 2030 г. 23 газохранилища с инвестициями в размере около 8,5 млрд долларов США. Ожидается, что завершение строительства хранилищ, наряду с предстоящим вводом газопроводов в стране, в ближайшем будущем подстегнет сектор транспортировки и переработки.

Таким образом, исходя из вышеупомянутых факторов, ожидается, что в сегменте среднего потока на китайском рынке нефти и газа в течение прогнозируемого периода будет наблюдаться значительный рост.

Цифровые технологии уже сокращают затраты на переработку и технологические потери, но модернизация нефтегазового сектора превращается из стратегического выбора в императив.

Китай активно стремился улучшить интеграцию внутренней сети нефтепроводов страны, а также установить международные нефтепроводные соединения с соседними странами для диверсификации маршрутов импорта нефти. Крупные магистральные трубопроводы с Россией и Мьянмой являются свидетельством диверсификации.

Национальное управление энергетики Китая (NEA) сообщает, что за первые 11 месяцев 2022 г. страна добавила 65,7 ГВт солнечной и 22,5 ГВт ветровой энергии. В NEA заявили, что, если Китай достигнет своей цели по установке 160 ГВт [42] ветровой и солнечной энергии к 2023 г., это будет означать годовой рост на 33 %. По оценочным данным ассоциации производителей солнечной энергии в 2023 г. ожидается рекордный рост на 30 % мощности солнечной энергетики Китая, которая увеличится с 95 до 120 ГВт [43].

Longi Solar заявила, что инвестирует 42,5 млрд юаней (6,65 млрд долларов США) в 100 ГВт мощностей солнечных пластин и 50 ГВт солнечных батарей в провинции Шэньси КНР. Ввод в эксплуатацию запланирован на 2025 г. [44].

С начала введения в 2014 г. адресных санкций против российского ТЭК на морские технологии в РФ практически были заморожены геологоразведочные работы (ГРР) и новые проекты на шельфе арктических морей и Дальнего Востока.

В прогноз развития мировой экономики и ТЭК РФ в связи со специальной военной операцией на Украине и санкционной реакцией ряда стран ЕЭС и США относительно России необходимо внести определенные коррективы. Последствия санкций, скорее всего, выразятся в сокращении добычи и экспорта энергоресурсов, замедлении модернизации НПЗ и потере инвестиций в ТЭК РФ.

Снижение экспортных потерь возможно компенсировать только переориентацией поставок в страны, которые не ввели санкции, например, в мае 2022 г. Россия стала вторым крупнейшим поставщиком нефти в Индию, направив около 819 тыс. б/сут, а экспорт в Китай увеличился на 10 % [45]. Возможен дальнейший рост экспорта по данным направлениям.

При этом июньский шестой пакет санкций ЕС также включает запрет финансирования и страхования судов, перевозящих российскую нефть. Фактически это означает, что с 2023 г. перевозчики российской нефти будут отрезаны от европейского страхового рынка, на который приходится 90 % страхования всего морского грузооборота.

Финансовые ограничения, дополнительные потенциальные издержки страховых компаний, недостаточное количество перевозчиков вызвали затруднения в переориентации потоков и объемов экспорта в 2022 г. Установленные ограничения существенно повышают риски в некоторых сегментах. Основным риском в сфере нефтедобычи является ограничение доступа к строительству высокотехнологичных горизонтальных скважин с многостадийным гидроразрывом пласта. Можно также выделить следующие последствия ввода санкций [46]:

– запрет США, Канады, Австралии, Великобритании и ЕС на импорт российской нефти и нефтепродуктов способствует потери до 60 млн т экспорта (до 40 % экспорта товарных групп);

– ограничения США, ЕС, Норвегии, Швейцарии, Японии, Великобритании на импорт оборудования нефтедобычи и нефтепереработки снизит эффективность и планы по модернизации оценочно на 70 %;

– выход из совместных нефтегазовых проектов приведет к оттоку инвестиций до 50 % по каждому проекту, а также на последующий запрет инвестиций компаний из США, ЕС;

– снижение экспорта газа из России может способствовать снижению объемов добычи на 15–20 % по сравнению с 2021–2022 гг., при этом производство и экспорт СПГ увеличится более чем на 5–10 %;

– запрет на импорт угля, принятый рядом стран, способствует сокращению экспорта в объеме до 25 млн т в год;

– выход из инвестиционных проектов в области электроэнергетики, приостановка действия «зеленых» сертификатов, а также прекращение поставок оборудования способствуют сокращению всех показателей (мощности, инвестиции) оценочно на 25 %;

– запреты в судостроении и судоходстве влекут остановку ряда логистических направлений, а также снижение объемов производства и обновления технологической базы.

Невозможность оплаты транзакций на фоне отключения ряда банков от международных платежных систем вносит дополнительные сложности в реализацию нефтегазовых проектов, а также развитие ТЭК России.

Россия перенаправила поставки нефти в Китай, Индию, Турцию и другие развивающиеся страны, однако объемы, ранее отгружаемые в Европу, не компенсированы в полном объеме. Эмбарго ЕС и установление ценового потолка, установленного в декабре 2022 г., способствовали снижению экспорта нефти более чем на 10 % [47].

По ряду международных прогнозов добыча нефти в 2023 г. в России может упасть на 1,4 млн б/сут (на 18 %) [48]. Однако по данным российского правительства и ряда аналитических агентств аналогичный показатель уменьшится на 5–10 % [49].

Также растут риски в сфере переработки нефти на фоне существенного снижения эффективности работы и сокращения планов модернизации НПЗ, связанных с использованием катализаторов крекинга, гидрокрекинга и гидроочистки, необходимых для производственного процесса.

Переориентация экспортных поставок природного газа частично осуществлена в 2022 г. на фоне инцидентов на ветках «Северный поток» и «Северный поток-2».

Ускоренное импортозамещение – потенциальный вектор развития ТЭК, так как ранее он был ориентирован на использование зарубежных технологий, которые вытеснили производителей отечественного оборудования. Наращивание поставок буровых установок из Китая (в 2020 г. – 15 %) и субсидирование внедрения нового российского оборудования, которое уже проходит испытания (роторные управляемые системы (РУС), скважинное геофизическое оборудование, флот МГРП и др.), – дополнительные меры по импортозамещению.

Ограничение экспорта российских катализаторов (~15 % от объема внутреннего рынка) будет способствовать насыщению внутреннего рынка. В противном случае возможно снижение экологических требований к производству и соответствующие риски возрастут.

При приостановке сотрудничества с I-REC Standard Foundation (международная некоммерческая организация, которая разработала и внедрила надежный механизм отслеживания происхождения электроэнергии) возникают дополнительные риски для отечественных ВИЭ, а именно в части «зеленых» сертификатов, которые необходимы для международного сотрудничества. Кроме того, высока доля импортных комплектующих в оборудовании, которое необходимо замещать для реализации новых топливно-энергетических проектов.

Минэнерго России определяет основными векторами стабильного функционирования отрасли такие направления, как энергетический переход, цифровизация, декарбонизация и импортозамещение. При этом энергетическая безопасность и импортозамещение – стратегически перспективные направления для развития потенциала ТЭК России и стимулирования экономики страны в целом [50].

В Минэнерго считают, что для России сейчас тактически важно выявить участки, где есть критическая зависимость от технологий и оборудования недружественных стран, и найти пути обхода санкционных механизмов. Стратегически же важно провести полное замещение импортных технологий по ключевым цепочкам.

Вместе с тем практически все среднесрочные и долгосрочные программы, прогнозы и планы в ТЭК, принятые в 2020–2021 гг., определяющие цели и схемы научно-технологического развития отраслей ТЭК, развития нефтяной и газовой отраслей, атомной энергетики, нефтепереработки и нефтехимии, сжиженного природного газа, реализации низкоуглеродной стратегии РФ, водородных проектов, импор-тозамещения и других направлений [51, 52], необходимо детально корректировать. Так, министерство энергетики РФ активно внедряет программы субсидирования и дотаций для реализации важных перспективных проектов. К примеру, механизм субсидирования предусматривается для зарядных станций для электромобилей российского производства с присоединяемой мощностью не менее 149 кВт [53], механизм субсидирования метановых заправок [54] и другие проекты.

Изменения в регулирующие документы в данной области постепенно вносятся на различных уровнях государственного управления.

Заключение

Резюмируя результаты проведенного анализа состояния ТЭК и ТЭБ рассмотренных стран, можно отметить следующее:

-

1) Европа осуществляет корректировку логистических поставок углеводородов, а также рассматривается вопрос ускорения сроков ввода в эксплуатацию новых энергетических мощностей, в том числе противоречащих ранее декларированным повесткам;

-

2) страны Персидского залива на фоне высоких цен на нефть намереваются инвестировать значительные средства в нефтегазовый фонд, а также повсеместно эффективно использовать возобновляемые источники энергии;

-

3) США ориентированы на развитие международной логистики по поставкам углеводородов в ущерб внутреннему рынку, где происходит постепенное истощение ресурсов и устаревание оборудования;

-

4) Китай осуществляет комплекс мер по развитию внутреннего рынка, который ориентирован как на осваивание новых месторождений и ввод новых НПЗ, так и расширение логистической составляющей;

-

5) Ро ссийская Федерация реализует процесс перехода к модели автономного участника рынка. Энергетический переход, цифровизация, декарбонизация и импортоза-мещение – основные векторы стабильного функционирования отрасли ТЭК РФ на фоне секционного давления и преобразования логистических потоков, что фактически ориентирует отрасль на реализацию проектов собственными силами, а условия программ субсидирования зачастую включают пункт по использованию оборудования российского производства. Для российского ТЭК и экономики в целом Правительство России принимает ряд антикризисных мер, где большое внимание уделяется проблемам ТЭК.

В процессе текущего энергетического перехода возникают дополнительные риски как для государств, так и для компаний, работающих в ТЭК, но данная тематика требует отдельного дополнительного исследования.

Создание уникальных механизмов регулирования ТЭК, преобразование ТЭБ развитых стран мира, а также наличие инфраструктурной и технологической базы позволяют странам выработать собственные антикризисные меры для сохранения экономики и минимизации рисков при осуществлении поставок продуктов производства ТЭК.

До ввода санкций на территории Российской Федерации была распространена практика диверсификации потоков поставки углеводородов и продуктов нефтегазохимии, а также использовалась модель трансферта зарубежных технологий на базе совместных предприятий и производств.

На фоне современных вызовов и угроз трансформация ТЭБ большинства развитых стран является результатом принятых и разрабатываемых мер для обеспечения устойчивого развития ТЭК и экономики стран в целом. Для устойчивого развития ТЭК России необходима корректировка действующей энергетической программы и разработка действенных государственных мер по стабилизации баланса производства и потребления энергии как на внутреннем, так и на мировом рынке энергоресурсов.

Список литературы Трансформация топливно-энергетических балансов развитых стран мира на фоне современных вызовов и угроз

- Liu D., Wang Q., Yan K. X. Oil supply news shock and Chinese economy // China Economic Review – 2022. URL: https://www.sciencedirect.com/science/article/abs/pii/S1043951X22000542#! (дата обращения: 18.01.2023).

- Where will China's shale gas industry go? A scenario analysis of socio-technical transition / D. Wei, Y. Zhao, H. Liu, D. Yang, K. Shi, Y. Sun // Energy Strategy Reviews – 2022. URL: https://www.sciencedirect.com/science/article/pii/S2211467X22001845 (дата обращения: 18.01.2023).

- Li L. Development of natural gas industry in China: Review and prospect [электронный ресурс] // Natural Gas Industry B. Apr. 2022. Vol. 9. P. 187–196. URL: https://www.sciencedirect.com/science/article/pii/S235285402200016X (дата обращения: 18.01.2023).

- Авдеева Э. А. Конкурентные преимущества Китая в сфере энергоэффективности: кейс China National Petroleum Corp / Э. А. Авдеева // Управление риском. 2021. № 2 (98). URL: https://ankil.info/lib/3/320/2630/ (дата обращения: 18.01.2023).

- Авдеева Э. А. Проблемы повышения энергоэффективности в Китае: нормативные аспекты / Э. А. Авдеева // Финансовая экономика. 2021. № 5. С. 115–120.

- China's renewable energy goals by 2050 / X. J. Yang, H. Hu, T. Tan, J. Lic // Environmental Development. 2016. Vol. 20. P. 83–90. URL: https://www.sciencedirect.com/science/article/abs/pii/S221146451630152X (дата обращения: 18.01.2023).

- Research on the Development Status of China's Renewable Energy Industry – The Impact of Capital Structure on Company Performance. URL: https://www.frontiersin.org/articles/10.3389/fenrg.2020.00071/full (дата обращения: 18.01.2023).

- Panarello D., Gatto A. Decarbonising Europe – EU citizens’ perception of renewable energy transition amidst the European Green Deal // Energy Policy. 2023. Vol. 172. URL: https://www.sciencedirect.com/science/article/pii/S0301421522004918 (дата обращения: 18.01.2023).

- Sheveleva A. Digital Transformation Strategies of Oil and Gas Companies: Preparing for the Fourth Industrial Revolution / A. Sheveleva, S. Tyaglov, P. Khaiter // Digital Strategies in a Global Market : Navigating the Fourth Industrial Revolution. Cham, Switzerland: Palgrave Macmillan, 2021. P. 157–171. DOI: 10.1007/978-3-030-58267-8_12. EDN DJSSQT

- Тяглов С. Г. Формирование зеленых кластеров: опыт европейских стран и Российской Федерации / С. Г. Тяглов, А. В. Шевелева // Современная Европа. 2022. № 2(109). С. 100–116. DOI: 10.31857/S0201708322020085. EDN WUADPH

- Миллер Е. М. Возможные эффекты санкций для составляющих цены на электро-энергию в России. URL: https://elibrary.ru/item.asp?id=50020734 (дата обращения: 18.01.2023).

- The tenacity of ESG investing // The Economist – 2022. URL: https://www.economist.com/fi nance-and-economics/2022/11/16/the-tenacity-of-esg-investing (дата обращения: 18.01.2023).

- REPowerEU: A plan to rapidly reduce dependence on Russian fossil fuels and fast forward the green transition // Press release European Commission. URL: https://ec.europa.eu/commission/presscorner/detail/en/IP_22_3131 (дата обращения: 18.01.2023).

- France’s nuclear energy strategy – once its pride and joy – faces big problems this winter // CNBC – 2022. URL: https://www.cnbc.com/2022/10/05/frances-nuclear-heavyenergy-strategy-faces-big-problems-this-winter.html (дата обращения: 10.02.2023).

- UK’s fi rst new coalmine for 30 years gets go-ahead in Cumbria // The Guardian – 2022. URL: https://www.theguardian.com/environment/2022/dec/07/uk-fi rst-new-coalmine-for-30-years-gets-go-ahead-in-cumbria (дата обращения: 10.02.2023).

- Zachová A. Some EU members turn back to coal to cut reliance on Russian gas // Climate Home News 15 марта 2022. URL: https://www.climatechangenews.com/2022/03/15/some-eu-members-turn-back-to-coal-to-cut-reliance-on-russian-gas/ (дата обращения: 18.01.2023).

- Why the Gulf’s oil powers are betting on clean energy // The Economist – 2022. URL: https://www.economist.com/business/2022/12/19/why-the-gulfs-oil-powers-are-bettingon-clean-energy (дата обращения: 18.01.2023).

- World's largest blue ammonia plant in Qatar to open by 2026 // GULF TIMES – 2022. URL: https://www.gulf-times.com/story/723511/World-s-largest-blue-ammonia-plant-in-Qatar-to-open-by-2026 (дата обращения: 30.01.2023).

- Roland berger trend compendium 2050: Economics & Business // Roland Berger – 2022. URL: https://www.rolandberger.com/en/Insights/Publications/Roland-Berger-Trend-Compendium-2050-Economics-Business.html (дата обращения: 30.01.2023).

- Aramco targets up to $50bn spending in 2022 as oil surges // ARAB NEWS – 2022. URL: https://www.arabnews.com/node/2046131/business-economy (дата обращения: 30.01.2023).

- Global Gas Outlook 2050 Synopsis 2022 // Gas Exporting Countries Forum – 2022. URL: https://www.gecf.org/_resources/fi les/events/7th-edition-gecf-global-gas-outlook-2050-launched-/2022-edition-of-the-gecf-globas-gas-outlook-2050-synopsis.pdf (дата обращения: 30.01.2023).

- Crude oil prices increased in fi rst-half 2022 and declined in second-half 2022 // EIA U.S. Energy Information Adminictration–2023. URL: https://www.eia.gov/todayinenergy/detail.php?id=55079 (дата обращения: 29.01.2023).

- Oil market report // International Energy Agency – 2022. URL: https://iea.blob.core.windows.net/assets/347aa45b-333c-49f5-9eff-172dac31d0a5/-15NOV2022_OilMarketReport.pdf (дата обращения: 29.01.2023).

- U.S. crude oil production will increase to new records in 2023 and 2024 // EIA U.S. Energy Information Adminictration – 2023. URL: https://www.eia.gov/todayinenergy/detail.php?id=55299 (дата обращения: 29.01.2023).

- Resource Hub // Oxford Economics – 2023. URL: https://www.oxfordeconomics.com/resource-hub/?query=post&fi lter-post_tag=gdp-growth (дата обращения: 29.01.2023).

- Crude oil prices forecast to decline beginning in the second half of 2023 // Hydrocarbon processing – 2023. URL: https://www.hydrocarbonprocessing.com/news/2023/01/crudeoil-prices-forecast-to-decline-beginning-in-the-second-half-of-2023 (дата обращения: 29.01.2023).

- Exxon, Chevron Focus on Oil Projects in the Americas // Tht wall street journal – 2023. URL: https://www.wsj.com/articles/exxon-chevron-focus-on-oil-projects-in-theamericas-11672698644 (дата обращения: 28.01.2023).

- Lyondellbasell to shut down Houston Oil refinery by the end of 2023 // The Economic Times – 2022. URL: https://economictimes.indiatimes.com/news/international/us/lyondellbasell-to-shut-down-houston-oil-refi nery-by-the-end-of-2023/articleshow/91009317.cms?from=mdr (дата обращения: 23.02.2023).

- Short-Term Energy Outlook // EIA. URL: https://www.eia.gov/outlooks/steo/archives/Aug22.pdf#page=6 (дата обращения: 18.01.2023).

- Газовые хранилища в США заполнены на 72 % // Neftegaz.RU – 2022 https://neftegaz.ru/news/transport-and-storage/761267-gazovye-khranilishcha-v-ssha-zapolnenyna-72/ (дата обращения: 23.02.2023).

- Gasoline and Diesel Fuel Update // EIA U.S. Energy Information Adminictration – 2023. URL: https://www.eia.gov/petroleum/gasdiesel/ (дата обращения: 23.02.2023).

- Стратегический резерв нефти США сократился до самого низкого уровня с 1984 года // Коммерсантъ – 2022. URL: https://www.kommersant.ru/doc/5580955 (дата обращения: 23.02.2023).

- Diesel shortage across the US? Reports say only 25 days of supply left, read here 2022 // The Economic Times – 2022. URL: https://economictimes.indiatimes.com/news/international/us/diesel-shortage-across-the-us-reports-say-only-25-days-of-supply-left/articleshow/95118597.cms?from=mdr (дата обращения: 23.02.2023).

- Number of drilled but uncompleted U.S. wells continues to decline from record in 2020 // EIA U.S. Energy Information Adminictration – 2022. URL: https://www.eia.gov/todayinenergy/detail.php?id=54179 (дата обращения: 29.01.2023).

- Renewables expected to generate 22 % of US electricity this year // PV Magazine – 2022. URL: https://pv-magazine-usa.com/2022/08/22/renewables-expected-to-generate-22-of-us-electricity-this-year/ (дата обращения: 23.02.2023).

- Американский нефтегаз в политическом шторме США: каждый сам за себя. URL: https://oilcapital.ru/news/2022-11-10/amerikanskiy-neftegaz-v-politicheskom-shtormessha-kazhdyy-sam-za-sebya-2585822 (дата обращения: 18.01.2023).

- China 2022 crude oil imports fall for second year despite Q4 pickup. URL: https://www.reuters.com/markets/commodities/china-dec-crude-oil-imports-3rd-highest-yr-2022-imports-down-09-2023-01-13/ (дата обращения: 18.01.2023).

- China Oil & Gas Industry Overview. URL: https://www.mordorintelligence.com/industry-reports/china-oil-and-gas-market (дата обращения: 18.01.2023).

- Sinopec discovers 1.7b-ton oil reserves in Xinjiang // Global Times – 2022. URL: https://www.globaltimes.cn/page/202208/1272682.shtml (дата обращения: 29.01.2023).

- Китай в 2022 г. снизил импорт нефти, но ситуация в 2023 г. может измениться. URL: https://neftegaz.ru/news/fi nance/766241-kitay-v-2022-g-snizil-import-nefti-nosituatsiya-v-2023-g-mozhet-izmenitsya/ (дата обращения: 18.01.2023).

- Asia prepares for two-way oil product // S&P Global – 2022. URL: https://www.spglobal.com/commodityinsights/en/market-insights/podcasts/oil/022323-asia-oil-fl owsrussia-eu-ban-sanctions-pricing-shipping-logistics-energy-crude-supply (дата обращения: 23.02.2023).

- China aims to add 160 GW of wind, solar capacity in 2023. URL: https://www.pvmagazine.com/2023/01/03/china-aims-to-add-160-gw-of-wind-solar-in-2023/ (дата обращения: 18.01.2023).

- China solar power capacity could post record growth in 2023 // Reuters. – 2023. URL: https://www.reuters.com/world/china/china-solar-power-capacity-could-post-recordgrowth-2023-2023-02-16/ (дата обращения: 21.02.2023).

- LONGi расширяет мощности по выпуску кремниевых пластин до 100+ ГВт в год // Информационный портал о ТЭК In-power.ru – 2020. URL: https://in-power.ru/news/alternativnayaenergetika/27557-longi-rasshirjaet-moschnosti-po-vypusku-kremnievyhplastin-do-100-gvt.html (дата обращения: 18.01.2023).

- Russia becomes India's second biggest oil exporter, trade sources' data show // Reuters – 2022. URL: https://www.reuters.com/world/india/russia-becomes-indias-secondbiggest-oil-exporter-trade-sources-2022-06-13/ (дата обращения: 23.02.2023).

- Ограничения ЕС, США, Великобритании, Японии, Швейцарии, Канады и Австралии на импортные и экспортные операции с Россией // Альта-Софт – 2023. URL: https://www.alta.ru/tnved/forbidden_codes/ (дата обращения: 21.02.2023).

- Нефть вязнет в трубах // Коммерсантъ – 2022. URL: https://www.kommersant.ru/doc/5734959 (дата обращения: 21.02.2023).

- МЭА ожидает рост спроса на нефть в 2023 году до рекордных 101,7 млн б/с. URL: https://tass.ru/ekonomika/16824859 (дата обращения: 18.01.2023).

- Россия сократит добычу нефти на 500 тыс. баррелей в сутки // РБК – 2023. URL: https://www.rbc.ru/economics/10/02/2023/63e5ff849a794782cff4ca73 (дата обращения: 21.02.2023).

- Энергетическая стратегия России на период до 2035 года // Правительство Российской Федерации – 2020. URL: https://minenergo.gov.ru/view-pdf/1026/119047 (дата обращения: 21.02.2023).

- Государственная программа Российской Федерации «Развитие энергетики» // Министерство энергетики РФ. URL: https://minenergo.gov.ru/node/323 (дата обращения: 21.02.2023).

- Рекомендации «круглого стола» Комитета Государственной Думы по энергетике на тему «Меры законодательного регулирования для обеспечения устойчивого развития топливно-энергетического комплекса Российской Федерации в условиях экономических санкций» // Комитет Государственной Думы по энергетике. URL: http://komitet2-13.km.duma.gov.ru/Rabota/Rekomendacii-po-itogam-meropriyatij/item/28484465/ (дата обращения: 21.02.2023).

- Минэнерго России предлагает расширить перечень мест для размещения субсидируемых электрозарядных станций – 2022 // Министерство энергетики РФ. URL: https://minenergo.gov.ru/node/23506 (дата обращения: 21.02.2023).

- Постановление Правительства РФ от 29 августа 2020 г. № 1308 «Об утверждении Правил предоставления субсидий из федерального бюджета юридическим лицам на возмещение части затрат на реализацию инвестиционных проектов по строительству объектов производственной и заправочной инфраструктуры сжиженного природного газа» (с изменениями и дополнениями). Информационно-правовое обеспечение Гарант – 2021. URL: https://base.garant.ru/74600114/ (дата обращения: 21.02.2023).