Трансграничное углеродное регулирование: перспективы и риски для России

Автор: Баташев Р.В.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 12-3 (75), 2022 года.

Бесплатный доступ

В статье рассматриваются последствия введения трансграничного углеродного налога для экономики Российской Федерации. С учетом негативных проанализированных негативных последствий предложен ряд мер, которые будут способствовать адаптации российской экономики и отечественной климатической повестки в условиях необходимости структурной перестройки российской экономики в пользу обрабатывающих отраслей с низким углеродным содержанием.

Трансграничный углеродный налог, ес, экономика, влияние, риски

Короткий адрес: https://sciup.org/170197048

IDR: 170197048 | DOI: 10.24412/2500-1000-2022-12-3-52-54

Cross-border carbon regulation: prospects and risks for Russia

The article discusses the consequences of the introduction of a cross-border carbon tax for the economy of the Russian Federation. Taking into account the negative analyzed negative consequences, a number of measures are proposed that will contribute to the adaptation of the Russian economy and the domestic climate agenda in the face of the need for structural restructuring of the Russian economy in favor of low-carbon manufacturing industries.

Текст научной статьи Трансграничное углеродное регулирование: перспективы и риски для России

Регулирование климатических процессов в настоящее время становится важным элементом трансформации экономических отношений на международном уровне. Обозначенные Европейским союзом перспективы введения трансграничного углеродного налога для стран-экспортеров вы-сокоуглеродной продукции заставляют стали причиной пересмотра многими странами внутренней климатической политики. Исключением не стала и Российская Федерация, для которой данная проблема приобретает особую актуальность на фоне растущих дисбалансов на международной арене.

Анализ предполагаемых на сегодняшний день подходов [1] трансграничного углеродного регулирования позволяет делать объективные выводы о наличии серьезных вызовов и угроз для российского экспорта, в структуре которого основная доля традиционно сохраняется за топливно-энергетическим комплексом (54% в 2021 г.). Экспорт металлов и изделий из них также занимает значительные объемы в экспорте (10,4% в 2021 г.). На долю химической промышленности приходится 7,7% экспортируемой продукции. Суммарный объем выручки экспортеров в 2021 году составил 492 млрд. долларов.

Серьезные трансформационные последствия для российской промышленности и экспортеров прогнозируются авторитетными международными независимыми исследовательскими группами. Так, по мне- нию экспертов Boston Consulting Group объем углеродоемкой продукции, попадающей в зону CBAM-регулирования, составит 100-160 млн. тонн. При этом эксперты акцентируют внимание на том, что на первом этапе CBAM-регулирование вводится только в отношении ограниченного круга продукции. Тем не менее, отмечается, что это приведет к дополнительной финансовой нагрузке на российских экспортеров в размере 3-4,8 млрд. долларов при условии, что облагаться будет весь объем выбросов парниковых газов.

Анализируя последствия трансграничного налога, различные исследовательские группы подходят к данному вопросу с различных методологических платформ. Так, исследовательская группа KPMG анализирует три сценария введения трансграничного углеродного регулирования, каждый из которых имеет свою специфику влияния на российских производителей: оптимистический (налог будет введен только в 2028 г.); базовый (ТУН будет введен в 2025 г.); негативный (ТУН будет введен в 2022 г.). Оптимистический подход к прогнозированию введения ТУН базируется на представлении о том, что он будет взы-маться как разница между фактическими выбросами парниковых газов отечественными производителями и эталонными показателя в отраслях экономики ЕС. Наиболее уязвимыми станут в этом случае экспортеры природного газа, никеля, меди, так как энергоемкость данной продукции намного превышает европейские показатели. Фискальная нагрузка экспертами ожидается в размере 6 млрд. евро за период 2028-2030 гг.) [2]. Базовый сценарий введения ТУН предполагает, что это произойдет в 2025 году. В зону CBAM-регулирования попадут только прямые выбросы парниковых газов. Фискальная нагрузка ожидается в период 2025-2030 гг. в размере 33,3 млрд. евро. Введение трансграничного налога в текущем году характеризует самый негативный сценарий для России и будет предусматривать CBAM-регулирование не только прямых выбросов, но и косвенных. Под косвенными подразумеваются выбросы парниковых газов в секторах производства, непосредственно связанных с экспортерами. Фискальная нагрузка в рамках такого сценария ожидается в период 2022-2030 гг. в размере 50,6 млрд. евро, что приблизительно составляет 10% от выручки российских экспортеров в 2021 году.

Представители Института народнохозяйственного прогнозирования РАН, оценивая экономические последствия введения трансграничного углеродного налога ЕС, выделяют следующие ключевые цели введения CBAM-регулирования: структурные сдвиги для стимулирования интенсификации экономического роста; повы- шение конкурентоспособности европейских производителей; снижение негативного воздействия на экологию. Выделяются следующие угрозы для России. Во-первых, введение трансграничного углеродного регулирования приведет к сокращению спроса на традиционные товары российского экспорта (углеродоемкие). Во-вторых, - рост экспортных издержек и издержек использования заемного капитала. В-третьих, ратификация обязательств по сокращению выброса парниковых газов несоизмеримых с экономически ущербом [3].

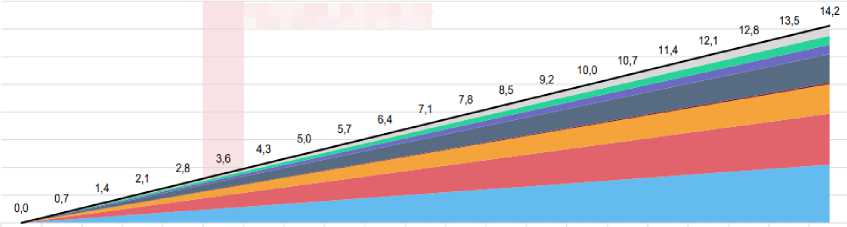

Учитывая, что механизм трансграничного углеродного налога проработан не до конца, строить прогнозы относительно формирования фискальной нагрузки на отечественных производителей весьма затруднительно. Контуры будущих цен на выбросы парниковых газов еще не ясны. В настоящее время стоимость покупки квот на выбросы на европейской торговой площадке варьируется от 45 до 100 евро за тонну СО 2 -эквивалента. С учетом сложившихся и прогнозируемых цен в ЕС на выбросы парниковых газов фискальная нагрузка на отечественных производителей по отраслям экономики выглядит следующим образом (рис.)

Оценка стоимости прямых выбросов ПГ, содержащихся в российских товарах, экспортируемых в ЕС (в зависимости от размера цены единицы выбросов)

Стоимость единицы выбросов, евро/т СО2-экв.

। Черная металлургия

Природный газ

। Цветная металлургия

Нефтехимия

■Итого

। Нефть и нефтепродукты I Удобрения

Электроэнергия

-

• Основными потенциальными плательщиками ТУН будут нефтяной (26%), газовый (30%), угольный (15%) и металлургический (19%) сектора.

-

• При текущей цене на СО2-экв. в Европе, которая составляет 25 евро/т, прямой углеродный след экспортируемых в ЕС российских товаров (потенциал для обложения ТУН) оценивается в 3,6 млрд. евро.

Рисунок. Оценка эффектов введения трансграничного углеродного налога ЕС: потенциальный объем выплат со стороны России за «экспортируемые» прямые выбросы (в условиях 2019 года) [5]

Выводы и заключение. С учетом негативных ожиданий, на наш взгляд, РФ необходимо обеспечить ответные меры в следующих направлениях:

-

- разработка и внедрение отечественной системы отчетности и мониторинга выброса и поглощения парниковых газов. Считается, что применяемый в настоящее время механизм учета углеродных выбросов и их поглощения не в полной мере отражает фактическую картину. Данная проблема особенно актуальна для развивающихся стран. Развитие национальной системы учета выбросов для РФ необходимо в целях обеспечения сопоставимости международных данных;

-

- создание и развитие отечественных углеродных рынков в целях обеспечения поступления углеродных сборов в бюджетную систему страны, что даст возмож-

- отечественным производителям уплачен ные платежи через различные государ ственные программы. Кроме того, отече

ственные углеродные рынки должны стать основой для осуществления зачета уплаченных на территории РФ углеродного сбора при осуществлении импорта в страны в ЕС на основе заключения международных договоров, механизм которых аналогичен договорам об избежании двойного налогообложения;

-

- разработка карты углеродного баланса территорий и регионов Российской Федерации. Для этого необходимо разработать научно-методологическую платформу обоснования объективного углеродного баланса территорий с учетом интенсивности выброса парниковых газов и поглощающего потенциала экосистем территорий.

ность в последующем компенсировать

Список литературы Трансграничное углеродное регулирование: перспективы и риски для России

- Башмаков И.А. Углеродное регулирование в ЕС и российский сырьевой экспорт // Вопросы экономики. - 2022. - №1. - С. 90-109.

- Белов В.Б. Дебаты в ЕС о механизме трансграничного углеродного регулирования // Европейский союз: факты и комментарии. - 2021. - Вып. 103.

- Коноплянник А. Декарбонизация газовой отрасли в Европе и перспективы для России // Нефтегазовая вертикаль. - 2020. - № 20. - С. 63.

- Митрова Т. Энергопереход и риски для России // Нефтегазовая магистраль. - 2021. - №6. - С. 28-34.

- Оценка экономических последствий введения трансграничного углеродного налога ЕС // Институт Народнохозяйственного Прогнозирования РАН.

- Стратегии России по введению трансграничного углеродного регулирования в ЕС // Геоэкономика энергетики. - 2021. - №3.