Транзитные организации - посредники "отмывания" денег

Автор: Котляров К.О., Кудревич В.В.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 2-1 (53), 2021 года.

Бесплатный доступ

Транзитные организации несут серьезную проблему по криминализации отечественной экономики, предоставляя недобросовестным лицам возможность совершать не только предикатные преступления, но и последующую легализацию доходов, полученных преступным путем. Высокий уровень теневой экономики в стране нарушает ее суверенитет, экономический потенциал, инвестиционную привлекательность и, как следствие, ухудшает уровень жизни граждан. В статье раскрывается сущность транзитных организаций, их отличительные признаки, дается оценка результатам национальной системы ПОД/ФТ по борьбе с ними, приводятся рекомендации по совершенствованию работы по данному направлению.

Транзитные организации, фирмы-однодневки, отмывание денег, легализация, экономические преступления, под/фт, теневая экономика

Короткий адрес: https://sciup.org/170188403

IDR: 170188403 | DOI: 10.24412/2500-1000-2021-2-1-184-187

Transit companies - money laundering intermediaries

Transit companies carry a serious problem of criminalizing the domestic economy, providing unscrupulous persons with the opportunity to commit not only predicate offenses, but also the subsequent legalization of proceeds from crime. The high level of the shadow economy in the country violates its sovereignty, economic potential, investment attractiveness and, as a result, worsens the standard of living of citizens. The article reveals the essence of transit organizations, their distinctive features, assesses the results of the national AML / CFT system to combat them, provides recommendations for improving work in this area.

Текст научной статьи Транзитные организации - посредники "отмывания" денег

На сегодняшний день объем преступных, теневых финансов в мировой экономике оценивается некоторыми экспертами примерно в 40% мирового ВВП. При этом в промышленно развитых странах «в тень» уходит в среднем 15% от ВНП, в развивающихся странах - около 30%.

В Российской Федерации в настоящее время уровень теневой экономики по данным официальной статистики оценивается в 15-20% от ВВП, специалисты МВД России обозначают цифры порядка 45-50%, по данным Генпрокуратуры России около 60% предприятий контролируется преступными структурами [1].

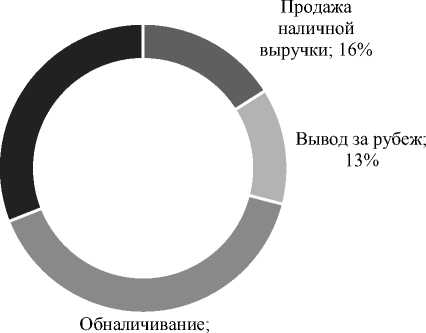

Значительный объем преступных капиталов при перемещении не может миновать безналичную форму. Каждый день огромное количество сомнительных операций с использованием банковских счетов совершается преступниками в различных целях, преимущественно, для вывода денежных средств из легального (безналичного) оборота в «теневой» (наличный) либо в целях сокрытия источников происхождения капиталов, чаще всего имеющих преступное образование. Распределение зон наибольшего риска представлено на рисунке 1.

Закупка и обращение металлолома, лома драгоценных камней и металлов; 31%

40%

Рис. 1. Зоны наибольшего риска, согласно данным ЦБ РФ

В целях реализации вышеуказанной неправомерной деятельности наиболее распространенным инструментом является использование транзитных (т.н. «фиктивных») организаций, представляющих собой компании, созданные формально в соответствии с законодательством не в целях ведения реальной экономической, производственной, хозяйственной деятельности, а только с целью создания видимости такой деятельности и использования в качестве инструмента для совершения и (или) сокрытия следов правонарушений и преступлений. Такие организации могут функционировать неограниченное количество времени, до тех пор, пока не привлекут внимание налоговых служб, которые, в свою очередь, правомочны приостановить операции по счетам, внести запись о недостоверности и исключить организацию из ЕГРЮЛ, а также инициировать принудительную ликвидацию, что и влечет полное прекращение деятельности.

Основные признаки транзитных организаций делятся на две основные группы: регистрационные и операционные.

К регистрационным признакам можно отнести следующее:

-

- отсутствие юридического лица по месту регистрации или регистрация в помещениях, не соответствующих характеру и объёму официальной деятельности, а именно: регистрация на несуществующий адрес; по адресу регистрации находится здание, не пригодное для размещения производства, офиса, склада и т.д.; по адресу регистрации ни при каких обстоятельствах не может располагаться фирма (например, по адресу находится воинская часть); организация зарегистрирована в жилом помещении, например, в квартире, что может также указывать на возможное отсутствие у нее производственных мощностей;

-

- наличие в штате организации незначительного штата сотрудников (до 8 человек), но с минимальным фондом оплаты труда, средняя заработная плата сотрудников ниже МРОТ;

-

- наличие номинального руководителя, учредителя. Отличительные характеристики такого подставного лица: отсутствие долговременного постоянного места рабо-

- ты; незначительный уровень дохода; низкий уровень образования; проживание в регионе, удаленном от места регистрации юридического лица; «массовость», то есть наличие статуса руководителя и/или учредителя множества юридических лиц и др. [3].

К операционным признакам относятся:

-

- непродолжительный период времени между зачислением денежных средств на счета организации и их дальнейшим расходованием (стоит отметить, что данный фактор относится к транзитным организациям, которые не задаются целью длительного функционирования, т.к. автоматизированные банковские мониторинговые алгоритмы сразу вычисляют такие организации и классифицируют их как транзитные);

-

- «ломка» платежей, которая характеризуется изменением назначений платежа при транзитном перечислении денежных средств, когда на счет транзитной организации денежные средства зачисляются по одному основанию, а дальнейший расход уже осуществляется по иным. В том числе «ломка» может осуществляться в целях оптимизации НДС (организация принимает платеж с НДС, а дальше перечисляет денежные средства уже без НДС по цепочке с иными назначениями платежей);

-

- оборот по дебетовому счету равен или почти равен обороту по кредитовому, т.е. при этом денежные средства не аккумулируются на счетах, в том числе для будущих расходов с поставщиками и в виде выручки, что несвойственно ведению реальной экономической деятельности. В таком случае организация обычно декларирует минимальную годовую прибыль (рентабельность менее 3%);

-

- большая доля операций по дебетовому счету связана с выдачей наличных денежных средств, особенно если это не обусловлено видом экономической деятельности.

-

- отсутствие расчетов, связанных с ведением хозяйственной деятельности. К таким расчетам относятся: покупка каких-либо товаров и услуг, необходимых для ведения работы (например, оплата уборки, покупка канцелярских товаров, арендные

платежи и т.д.), выплата заработной платы, уплата налогов и прочее. Согласно методическим рекомендациям Банка России № 18-МР, компании с налоговой нагрузкой менее 0,9% от оборота признаются подозрительными.

– контрагенты часто обладают признаками номинальности.

Кроме того, у транзитных организаций, как правило, или отсутствует отчетность перед налоговой инспекцией, или отчетность предоставляется с нулевыми показателями, или с неполными сведениями, в значительной степени меньшими, чем реально осуществляемые масштабы финансово-экономической деятельности; величина некоторых строк бухгалтерского баланса может не соответствовать сложившейся на практике нормальной величине при ведении указанной экономической деятельности (например, организации, занимающиеся ритейлом, обладают значи- тельной долей запасов в оборотных средствах и т.п.).

Основная роль в борьбе с фиктивными организациями возложена на ФНС РФ, осуществляющую ряд мероприятий, направленных на исключение таких организаций из ЕГРЮЛ, а также информирование различных субъектов экономики о принятии необходимых мер для выявления недобросовестных контрагентов. По данным ФНС количество юридических лиц, прекративших свою деятельность, в связи с исключением юридического лица по решению регистрирующего органа из ЕГРЮЛ в 2020 году сократился на 14,2%, что имеет положительную оценку Росфинмо-нитроринга [4].

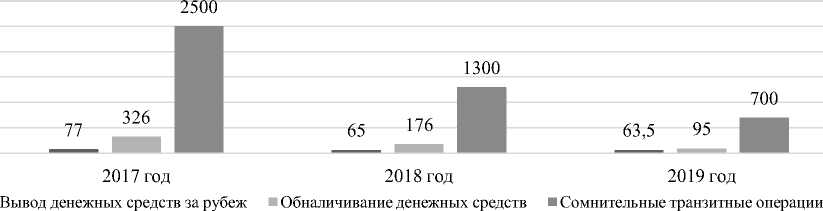

Также эффективную работу по сокращению фиктивных сделок транзитных организаций демонстрируют данные рисунка 2.

500 0

Рис. 2. Динамика транзитных сделок [2]

Из рисунка 2 видно, национальная система ПОД/ФТ имеет положительные результаты своей деятельности, одним из подтверждающих факторов является динамика объемов сомнительных операций, проведенных через банковский сектор, которая имеет устойчивую тенденцию к снижению. Кроме того, по оценкам экспертов, объем данных операций в 2020 году также существенно снизился.

Для повышения эффективности борьбы с противоправной деятельностью транзитных организаций и декриминализации отечественной экономики необходимо:

– совершенствовать процедуры первоначальной регистрации юридического лица (дополнительный опрос руководителя организации, определение его квалификации и умений для успешной работы в указанном направлении деятельности регистрируемой компании, экономическое обоснование выбранного ОКВЭД, предоставление бизнес-стратегий и другие меры);

– усилить банковский внутренний контроль по оценке своих клиентов для выявлении подозрительных лиц. По данному направлению Банк России представил концепцию информационного сервиса по оценке риска клиентов кредитных организаций. Предполагается, что централизованный информационный сервис – платформа ЗСК («Знай своего клиента») – будет создан на базе Банка России. Платформа позволит распределять клиентов банков по зонам рисков на основании объ- – введение уголовной ответственности ективных критериев с точки зрения проведения операций в целях легализации (отмывания) полученных преступным путем доходов и финансирования терроризма. Банки будут использовать информационный сервис, в рамках которого до них будет доводиться оценка риска клиента. На основе риска будет определен режим работы с клиентом (решение о проведении операции и открытии счета). Информация о клиентах будет предоставляться всем банкам [2];

для юридических лиц, в интересах которых совершаются преступления. На практике дела об административном правонарушении против компаний возбуждаются уже после приговора физическому лицу. Поэтому физические лица, фактически контролирующие компанию, успевают вывести деньги с ее счетов. Кроме того, по делам об административных правонарушениях не предусмотрена возможность наложения арестов на банковские счета.

Список литературы Транзитные организации - посредники "отмывания" денег

- Анищенко В.Н. Расследование экономических преступлений. Теоретико-методологические основы экономико-правового анализа финансовой деятельности. Учебное пособие для бакалавриата, специалитета и магистратуры / В.Н. Анищенко, А.Г. Хабибулин, Е.В. Анищенко. - М.: Юрайт, 2019. - 250 с.

- Зоны наибольшего риска. - [Электронный ресурс]. - Режим доступа: https://www.cbr.ru

- Варданян А.В. Фиктивные организации как специфические криминальные средства совершения преступлений в сфере экономики: правовые и криминалистические аспекты // Вестник Уфимского юридического университета института МВД России. - 2019. - №3 (85). - С. 56-62.

- Годовой отчет Росфинмониторинга за 2019 год. - [Электронный ресурс]. - Режим доступа: http://www.fedsfm.ru/activity/annual-reports