Тренды российского ипотечного рынка

Автор: Боченина Марина Владимировна

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Финансовый сектор экономики

Статья в выпуске: 4 (130), 2021 года.

Бесплатный доступ

В статье по данным Банка России анализируется динамика основных показателей российского ипотечного рынка жилой недвижимости. Рассматривается построение прогнозной оценки числа выданных ипотечных жилищных кредитов на 2021 г. на основе выявленной связи со средневзвешенной ипотечной ставкой. Построен сценарный прогноз средневзвешенной ставки по ипотеке на основе коинтеграционной модели с ключевой ставкой Банка России. Акцентируется внимание на оценке качества прогнозной модели.

Ипотека, ключевая ставка банка России, ставка по ипотечным жилищным кредитам, рынок жилья, число выданных ипотечных кредитов

Короткий адрес: https://sciup.org/148322646

IDR: 148322646

Trends in the Russian mortgage market

The article analyzes the dynamics of the main indicators of the Russian residential mortgage market according to the data of the Bank of Russia. It considers the construction of the forecast estimate of the number of issued residential mortgage loans for 2021 based on the revealed connection with the average weighted mortgage rate. Scenario forecast of the average weighted mortgage rate based on the cointegration model with the key rate of the Bank of Russia is built. Attention is focused on assessing the quality of the forecast model.

Текст научной статьи Тренды российского ипотечного рынка

Развитие российского ипотечного рынка в 2020 г. характеризовалось значительным ростом не только объема, полученных кредитов, но и существенным увеличением их числа. Предпосылками возникновения такой ситуации стали ввод государственной льготной ипотечной программы на покупку новостройки и существенное снижении ключевой ставки (на 2 процентных пункта) за первое полугодие. Надо отметить, что программа льготной ипотеки стартовала с 17 апреля 2020 г. [1] и должна была завершиться уже 1 ноябрем 2020 г., но затем была продлена до 1 июля 2021 г. Такие короткие сроки государственной поддержки льготной ипотечной ставки способствовали решительности населения приобрести квартиру с использованием ипотечных инструментов.

Динамика цен на жилье во многих крупных субъектах имела растущую тенденцию, что стимулировало население к покупке квартиры с использованием ипотечного кредита. Однако, в апреле 2020 г. число выданных ипотечных жилищных кредитов (ИЖК) сократилось на 17% по сравнению с аналогичным периодом прошлого года и на 27% по сравнению с предыдущим месяцем [2], что явилось следствием пандемии Covid-19. Целью представленного исследования является определение тенденций на ипотечном рынке России с целью перспективной оценки его развития.

ГРНТИ 06.35.33

Марина Владимировна Боченина – кандидат экономических наук, доцент, доцент кафедры статистики и эконометрики Санкт-Петербургского государственного экономического университета.

Статья поступила в редакцию 05.07.2021.

Материалы и методы

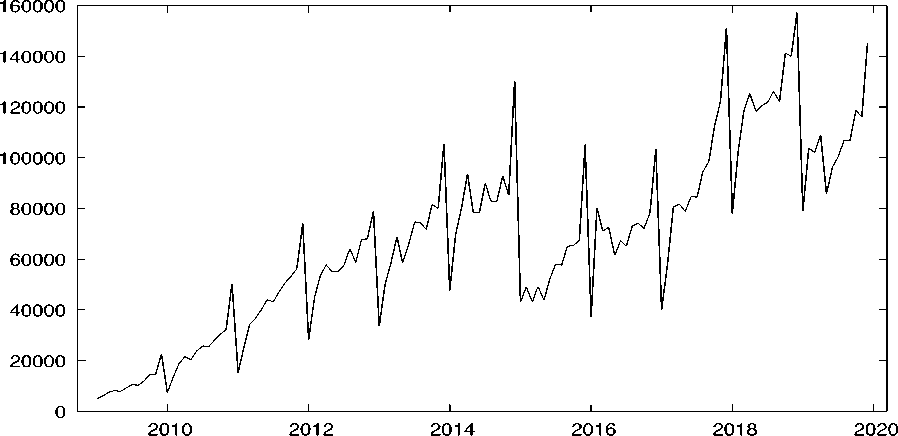

Информация о числе выданных ИЖК публикуется Центральным банком Российской Федерации, начиная с 2009 г., визуальное представление динамики показано на рисунке 1, где отчетливо прослеживаются сезонные колебания в конце и начале года.

Рис. 1. Число выданных ипотечных жилищных кредитов в рублях, Россия, январь 2009 – декабрь 2019 гг. [3]

Оценка тенденции была проведена за период 2012–2019 гг. поскольку в предыдущие годы развитие ипотечного рынка только начиналось, и тенденция того периода была неустойчивой, а расширение интервала исследования привело бы к отсутствию нормального распределения остатков по тренду. Анализ частной корреляционной функции (см. рис. 2) показал наличие сезонных колебаний в первый, второй, четвертый и двенадцатый месяц года. Учет этих колебаний, при моделировании тенденции, требует введение четырех фиктивных переменных, отражающих особенности динамики числа ИЖК в январе, феврале, апреле и декабре.

О 2 4 6 8 10 12 14

лаг

Рис. 2. Частная автокорреляционная функция числа выданных ипотечных жилищных кредитов в рублях, Россия, январь 2012 – декабрь 2019 гг.

Сравнение прогнозной оценки, полученной по тренду, с фактическим уровнем исследуемого процесса позволило выявить и оценить нарушение тенденции. Дальнейшее изучение динамики числа ИЖК было основано на выявлении взаимосвязи с другими факторами, оказывающими влияние на получение ИЖК. Анализ показал, что средневзвешенная ежемесячная ставка по ИЖК имеет обратную тесную связь с числом полученных ИЖК, коэффициент корреляции равен (-0,81), поэтому этот признак был использован при моделировании.

Результаты и их обсуждение

Тенденция числа выданных ипотечных жилищных кредитов в рублях (q) по ежемесячным данным за период январь 2012 – декабрь 2019 гг. может быть представлена следующим уравнением:

qt = 47654,2 + 702,4t - 33749,8z1 - 9164,1z2 + 7989,9z4 + 30547,6z12 + st, (1)

(3,5) (3,2) (-10,6) (-3,4) (3,6) (11,2)

где Et - случайные остатки по модели; z - фиктивная переменная, характеризующая особенности по-

|

лучения ИЖК по месяцам: |

(1, в январе 1 (0, в другие месяцы ; (1, в феврале z2 = (0, в другие месяцы; = (1, в апреле z4 = ( 0, в другие месяцы ; = (1, в декабре z12 = (0, в другие месяцы . |

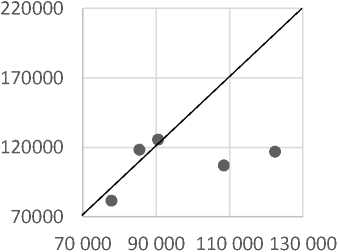

В скобках указаны фактические значения t -статистики Стьюдента, а критическое значение составило t (89;0,05) =1,99, что говорит о статистической значимости параметров модели. Коэффициент детерминации R 2 равен 0,92. Уравнение в целом статистически значимо. Автокорреляция в остатках была устранена применением обобщенного метода наименьших квадратов (ОМНК). Остатки имеют нормальное распределение /2=2,3 (р -значение=0,3). Ошибка аппроксимации MAPE =8%, характеризует приемлемое качество модели. Следовательно, модель пригодна для прогноза. Результаты прогноза представлены на рисунке 3, в виде диаграммы «прогноз-реализация», где ординаты — это прогнозные значения, а абсциссы – фактические [3].

Рис. 3. Диаграмма «прогноз-реализация» числа выданных ипотечных жилищных кредитов в рублях, январь-май 2021 г., Россия

|

Дата |

Число, выданных ИЖК в рублях |

|

|

2021 г. |

прогноз |

факт |

|

январь |

81 652 |

77 817 |

|

февраль |

106 996 |

108 435 |

|

март |

116 910 |

122 397 |

|

апрель |

125 643 |

90 513 |

|

май |

118 390 |

85 460 |

Прогноз на первый квартал 2021 г. на диаграмме сосредоточился вдоль линии совершенного прогноза, а прогнозная оценка на апрель и май расположена в зоне недооценки. Таким образом, до объявления пандемии Covid-19 процесс выдачи ИЖК соответствовал сформировавшейся тенденции, в апреле-мае число выданных ИЖК на 38% ниже прогнозной оценки по модели, что отражает отрицательное влияние пандемии.

Однако, возникшую тенденцию к снижению удалось переломить стартовавшей в апреле 2020 г. государственной программой льготной ипотеки, которая позволила существенно снизить ставку по ИЖК. Дальнейший анализ динамики числа выданных ИЖК проведен с учетом изменения средневзвешенной ставки по ИЖК, предоставленной в течение месяца ( rate t ). Модель построена по данным [3] за период 2016–2019 гг. и имеет следующий вид:

qt = 279563 - 16775,2 ratet - 43117,4z1 - 10352,5z2 + 8367,2z4 + 26904,0z12 +ft, (2)

-

(15,1) (-9,8) (-9,7) (-2,8) (2,6) (7,4) где ft - случайные остатки по модели.

Характеристики модели: R 2 = 0,94; t (41 0,05) =2,02; /2=4,5 (р -значение=0,1); MAPE =5,5%, автокорреляция в остатках устранена с помощью ОМНК. Таким образом, модель имеет хорошие аппроксимирующие характеристики, отвечает всем необходимым требованиям и может быть использована для прогноза. Построение прогноза потребовало предварительной оценки ставки по ИЖК – rate t .

Сохранение тенденции 2016-2019 гг. для ставки по ИЖК описывается следующим уравнением тренда, в котором периодические колебания ставки учтены с помощью ряда Фурье:

ratet = 12,7 — 0,1t + 0,74cost — 0,27cos2t — 0,24cos4t + ut, (3)

-

(60) (-11) (5,2) (-9,7) (-3,1)

где uL - случайные остатки по модели.

Тренд статистически значим, имеет хорошую аппроксимацию, его характеристики: R 2 = 0,98; t (43; 0,05) =2,02; ^2=5,6 (р -значение=0,06); MAPE =1,3%; автокорреляция в остатках ( rho) отсутствует rho =0,08.

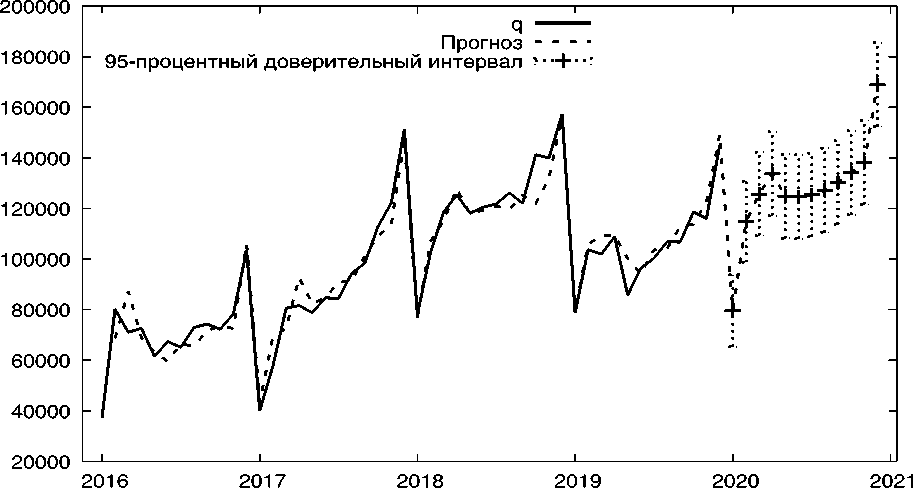

Прогноз числа, выданных ИЖК модели (2), полученный на основе прогнозной оценки по модели (3), представлен на рисунке 4.

Рис. 4. Число выданных ипотечных жилищных кредитов в рублях, Россия, 2016 - декабрь 2019 гг. и прогнозная оценка на 2020 г.

Таким образом, согласно модели (3) в 2020 г. при сохранении тенденции предыдущего периода можно было ожидать рост числа ИЖК на 17% относительно предыдущего года, но пандемия и программа льготной ипотеки внесли свои коррективы в динамику. Поэтому, прогнозная оценка по модели (2) была построена на предположении, что среднегодовая ставка по ИЖК составила 7,7% в 2020 г. Поскольку информация за 2020 г. была уже известна, то проверка точности модели (3) проведена на основе ex post метода [4]. Ошибка аппроксимации в этом случае MAPE не превысила 4%, что свидетельствует о хорошем качестве модели и возможности использовать ее для прогнозной оценки и на 2021 г., но для этого необходимо построение прогноза ипотечной ставки.

В работе [5] было показано, что средневзвешенная процентная ставка по ИЖК в рублях, предоставленным в отчетном месяце в Санкт-Петербурге в период 2018-2020 гг., коинтегрирована с ключевой ставкой Банка России. Поэтому, было построено следующее коинтеграционное уравнение средневзвешенной ставки по ИЖК (ratet ) и ключевой ставки ( kt ), предоставленной в рублях за период 20182020 гг. для Российской Федерации:

ratet = 4,53 + 0,71kt + ut, (4)

(7,6) (7,5)

Коэффициент детерминации составил 98%; t (33; 0,о5) =2,03;/2=2,6 (р -значение=0,27); MAPE =1,5%; rho =0,07. Уравнение отвечает всем необходимы критериям коинтеграции: остатки представляют собой стационарный процесс на основании двух альтернативных тестов, расширенного теста Дики-

Фулера (p-value =1,5x10 -6 ) и теста KPSS (p-value =0,1). Следовательно, рост ключевой ставки на 1 процентный пункт приводит к росту ипотечной ставки в среднем на 0,71 процентный пункт.

Сценарный прогноз ставки по ИЖК построен для трех вариантов: оптимистический при условии, что ключевая ставка снизится и составит в 2021 г. в среднем 4%; реалистичный – 5,5%; негативный – 6,5%. Результаты прогноза представлены в таблице 1.

Таблица 1

Прогнозная оценка средневзвешенной процентной ставки по ИЖК в Российской Федерации на 2021 г. по коинтеграционной модели

|

Граница прогноза |

Ключевая ставка Банка России, % |

||

|

4,0 |

5,5 |

6,5 |

|

|

Варианты прогноза ставки ИЖК, % |

|||

|

Оптимистичный |

Реальный |

Негативный |

|

|

Точечная |

7,23 |

8,31 |

9,04 |

|

Нижняя |

6,89 |

7,87 |

8,53 |

|

Верхняя |

7,56 |

8,76 |

9,55 |

В случае оптимистичного прогноза средневзвешенная ставка по ИЖК достигнет в России минимальных значений, наиболее реальное развитие ситуации – это возвращение ставки на уровень первой половины 2020 г., что вполне объяснимо практически завершившейся льготной ипотекой с 1 июля 2021 г. для Москвы и Санкт-Петербурга. Поскольку снижение суммы кредита по льготной ипотеке до величины меньшей, чем стоимость квартиры-студии в этих городах равносильно прекращению действия льготы. Негативный сценарий, при котором существенно возрастет ключевая ставка по сравнению с 2020 г. приведет к значительному росту ипотечной ставки и возращению ее на уровень конца 2019 г.

В таблице 2 представлены результаты сценарного прогноза по модели (2) числа выданных ИЖК за 2021 г.

Таблица 2

Сценарный прогноз на 2021 г. числа выданных ипотечных жилищных кредитов в рублях в Российской Федерации

|

Граница прогноза |

Средневзвешенная ставка по ИЖК, % |

||

|

7,23 |

8,31 |

9,04 |

|

|

Варианты прогноза числа ИЖК |

|||

|

Оптимистичный |

Реальный |

Негативный |

|

|

Точечная |

1 881 136 |

1 663 730 |

1 516 779 |

|

Нижняя |

1 681 877 |

1 464 470 |

1 317 520 |

|

Верхняя |

2 080 397 |

1 862 990 |

1 716 040 |

Таким образом, точечный прогноз показал, что в случае оптимистичного прогноза число выданных ИЖК может на 20% превысить уровень 2020 г., при реалистичном – в самом благоприятном варианте рост составит 8%, а в случае негативного сценария сохранится уровень прошлого года.

По данным первых четырех месяцев [6] динамика числа ИЖК соответствует оптимистичному варианту прогноза. Оценка ex post методом, показала, что ошибка аппроксимации MAPE точечного прогноза составила 9%, а верхней границы 95% доверительного интервала – 1%. Однако в июле в связи с изменениями в получении льготной ипотеки тенденция может измениться на средний вариант прогноза, тогда число выданных ИЖК в 2021 г. вырастет не более чем на 10% по сравнению с предыдущим годом.

Заключение

Рассмотренные тенденции на рынке жилья показали, что льготная ипотека позволила оживить действия граждан на жилищном рынке, и в 2020 г. число выданных ИЖК выросло на 35% по сравнению с предыдущим годом. Однако, дальнейшая динамика с таким же темпом роста не представляется возможной в связи с ростом ключевой ставки и изменением условий предоставления льготной ипотеки для регионов, которые составляют пятую часть по количеству выданных ИЖК. Вопросам исследования проблем и тенденций на российском ипотечном рынке посвящено много работ, в которых отмечается [7, 8] отставание роста доходов от роста цен на жилье и долговой нагрузки по ИЖК. Следовательно, наметившийся рост ипотечной ставки приведет к снижению доступности жилья для широких слоев населения.

Список литературы Тренды российского ипотечного рынка

- Постановление Правительства Российской Федерации от 23 апреля 2020 г. № 566 "Об утверждении Правил возмещения кредитным и иным организациям недополученных доходов по жилищным (ипотечным) кредитам (займам), выданным гражданам Российской Федерации в 2020 году".

- ЕМИСС. Единая межведомственная информационно-статистическая система. [Электронный ресурс]. Режим доступа: https://www.fedstat.ru/indicator/59318 (дата обращения 01.06.2021).

- Банк России. Сведения о рынке ипотечного жилищного кредитования в России 2021. № 1 (9). [Электронный ресурс]. Режим доступа: https://www.cbr.ru/Collection/Collection/File/32072/mortgage_lending_market_2021-09.pdf (дата обращения 01.06.2021).

- Batirova D., Bochenina M., Kurisheva S., Makarov G. Trend Models in Assessing the Development of the Digital Economy // Proceedings of the International Scientific Conference - Digital Transformation on Manufacturing, Infrastructure and Service (DTMIS '20). Article 65. DOI: 10.1145/3446434.3446558

- Боченина М.В. Динамика цен жилищного рынка: гипотезы роста // Финансы и бизнес. 2021. Т. 17. № 2.

- Банк России. Сведения о рынке ипотечного жилищного кредитования в России 2021. № 4 (12). [Электронный ресурс]. Режим доступа: https://www.cbr.ru/Collection/Collection/File/35395/mortgage_lending_market_2021-12.pdf (дата обращения 01.06.2021).

- Демченко Л.В. К вопросу об ипотечном кредитовании и его развитии в России // АНИ: экономика и управление. 2020. № 3 (32). [Электронный ресурс]. Режим доступа: https://cyberleninka.ru/article/n/k-voprosu-ob-ipotechnom-kreditovanii-i-ego-razvitii-v-rossii (дата обращения 01.06.2021).

- Зубов С.А. Ипотечное кредитование в 2020 г. // Экономическое развитие России. 2021. № 2.