Трясет

Автор: Локоткова Светлана, Стеценко Александр

Журнал: Прямые инвестиции @pryamyye-investitsii

Рубрика: Реальные деньги

Статья в выпуске: 11 (79), 2008 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/142168700

IDR: 142168700

Текст обзорной статьи Трясет

Ожидания рецессии, преобладающие на внешних рынках, остаются причиной повышенной волатильности. Ситуация на валютном рынке и рынке рублевых облигаций крайне напряженная. Ставка по форвардным контрактам на 1 месяц достигла 50%, что предполагает курс рубля к корзине валют на уровне 31,5 к концу ноября.

EAST NEWS

ПРЯМЫЕ ИН ВЕСТИ ЦИИ / №1 1 (79) 2008 РЕАЛЬНЫЕ ДЕНЬГИ

В ожидании рецессии

Никаких изменений октябрь не принес. Ожидания рецессии, преобладающие на внешних рынках, остаются причиной повышенной волатильности. Игроки ждут объявления Казначейства США о планах по размещению обязательств. Казначейство уже сообщало, что объемы размещений будут увеличиваться, так как это необходимо для претворения в жизнь «плана Полсона» и других мер по поддержке финансовой системы.

Кроме того, администрация президента США рассматривает возможность принятия плана помощи домовладельцам, которым грозит лишение права выкупа домов по закладным. Таким образом, правительство попытается воздействовать на причины, вызвавшие финансовый кризис. Глава Федеральной корпорации по страхованию депозитов Шейла Бэр на заседании банковского комитета сената рассказала о финансовых стимулах, которые правительство может дать банкам для превращения проблемных ипотечных кредитов в более доступные. В частности, правительство готово взять на себя часть возможных потерь по кредитам: Казначейству предлагается потратить часть денег из $700 млрд., выделенных на борьбу с экономическим кризисом, на выкуп ипотечных кредитов и выпуск более доступных.

Министр финансов США Генри Полсон собирается в рамках плана по спасению банковской системы (известного как «план Полсона») направить следующие $250 млрд. на рекапитализацию региональных банков, которые испытывают трудности в связи с финансовым кризисом. Ранее $125 млрд. уже было использовано для вливаний капитала в девять крупнейших банков США.

Новая атака на рубль

На фоне усилившегося эффекта «бегства в качество», дальнейшего резкого укрепления доллара и очередного падения российского рынка акций ситуация на валютном рынке и рынке облигаций оставалась в октябре крайне напряженной. Курс рубля к бивалютной корзине быстро достигает уровня поддержки Банка России, в результате чего, по оценкам дилеров, в течение дня регулятор продает около $4—4,5 млрд. для поддержки национальной валюты. Ставка по форвардным контрактам на один месяц достигла 50%, что предполагает курс рубля к корзине валют на уровне 31,5 к концу ноября.

«Следует отметить, что несмотря на предпринимаемые Банком России меры, активная спекулятивная игра на ослабление курса рубля продолжается. Во многом такому развитию событий невольно способствует и сам регулятор, предоставивший участникам рынка крупные объемы рублевой ликвидности через механизм выдачи кредитов без обеспечения, объем которых составил около 387 млрд. руб.», — поясняет аналитик ИК «Ренессанс капитал» Николай Подгузов. В результате ставки денежного рынка установились на уровне 4—6%, а межбанковские ставки по операциям «валютный своп» снизились до 6%. Таким образом, введение лимитов на осуществление таких операций Банком России и повышение ставок по ним фактически оказалось неэффективным.

В сложившихся условиях, говорят эксперты, для Банка России было бы логичным проанализировать направления использования кредитов без обеспечения и в случае наличия доказательств использования средств для создания спекулятивных пози ций в рубле закрывать лимиты для соответствующих кредитных организаций.

Позитивных изменений на рублевом рынке облигаций не наблюдается — инвестиционная активность остается низкой, продажи долговых инструментов преобладают. Так, агрессивное закрытие длинных позиций происходило в выпусках Банка «Русский стандарт», доходность большинства которых превысила 100%. Но российские власти не сдаются. Правительство завершило разработку нормативной базы, позволяющей размещать средства Фонда национального благосостояния (ФНБ) в рублевые активы. Соответствующее Постановление Правительства РФ от

Александр Стеценко, главный экономист отдела макроэкономического анализа и исследования рынка Сбербанка России:

«Согласно данным Банка России, в августе нынеш- него года прирост кредитов физическим лицам составил 4%, незначительно уступив показателю июля, а прошлогодний августовский показатель прироста составлял 5,1%. В абсолютном значении величина задолженности по кредитам населению приближается к 4 трлн. рублей.

Итоги августа 2008 года не успели отразить тенденцию значительного замедления темпов кредитования населения вследствие углубления финансового кризиса. В ближайшей перспективе темпы кредитования населения, безусловно, замедлятся. Банки вынуждены так поступать, поскольку у них сокращаются источники для роста пассивной базы. Мировой финансовый кризис не только создал трудности в привлечении внешних займов, но и вызвал снижение ликвидности на внутреннем денежном рынке. С каждым месяцем становится все более заметно, что для Банка России задача сохранения устойчивости банковской системы в непростых макроэкономических условиях выходит на первый план. Поэтому на сегодняшний день у Банка России нет возможности помочь коммерческим банкам сохранить прежние темпы кредитования».

Максим Шеин, начальник аналитического департамента ИК «Брокер-кредитсервис» :

|

Границы доходности при размещении облигаций в октябре |

|||||

|

Min / max по доходности |

Эмитент |

Кредитный рейтинг |

Объем выпуска |

Срок, лет |

Доходность, % годовых |

|

Рублевые min |

Газпромбанк, 3 |

BBB-/Стабильный |

10 млрд. руб. |

3 |

11 |

|

олигации max |

МТС, 1 |

ВВ/Позитивный |

10 млрд. руб. |

5 |

14,01 |

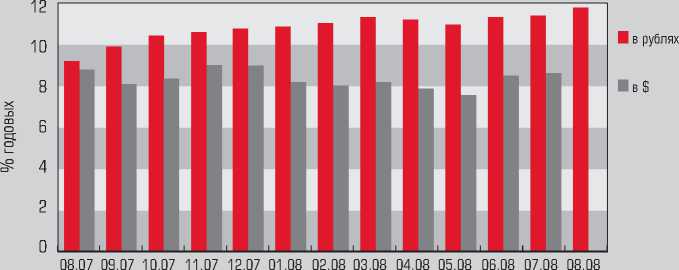

Динамика процентных ставок по краткосрочным (до года) кредитам нефинансовым организациям

приходится на 10 эмитентов (Газпром, ФСК, ЛУКойл, РЖД, Москва, РСХБ, Газпромбанк, ВТБ, Банк Москвы и АИЖК). Наличие устойчивого интереса на покупку негосударственных облигаций даже в выпусках только этих эмитентов будет оказывать оздоровляющий эффект и создаст предпосылки ддя возобновления функционирования первичного рынка облигаций. Фактически ресурсы ФНБ частично заменят средства иностранных участников рынка, массовый отток которых произошел за последний год. Ц финансовое обозрение

|

Ведущие банки по объему кредитования юридических лиц и предпринимателей (по данным на 1 августа 2008 года) |

|||||||||

|

S |

Банк |

Общая сумма выданных кредитов, тыс. руб. |

Кредиты, выданные на срок, тыс. руб. |

||||||

|

в режиме овердрафта |

до 30 дней |

до 90 дней |

до 180 дней |

до 1 года |

до 3 лет |

свыше 3 лет |

|||

|

1. |

СБЕРБАНК РОССИИ |

3 598 991 080 |

84 451 961 |

12 863 457 |

60 779 597 |

128 198 652 |

1 220 045 064 |

813 930 173 |

1 278 722 176 |

|

2. |

ВНЕШТОРГБАНК |

773 783 725 |

29 358 179 |

16 682 716 |

22 904 738 |

34 393 237 |

159 886 347 |

250 843 439 |

259 715 069 |

|

3. |

ГАЗПРОМБАНК |

440 189 874 |

10 040 142 |

12 839 180 |

46 064 273 |

59 658 053 |

83 092 131 |

147 845 672 |

80 650 423 |

|

4. |

АЛЬФА-БАНК |

392 410 327 |

13 887 313 |

12 502 723 |

27 158 562 |

62 761 108 |

109 906 882 |

71 931 767 |

73 874 993 |

|

5. |

РОССЕЛЬХОЗБАНК |

354 771 131 |

6 880 759 |

51 343 |

1 173 268 |

8 022 394 |

105 810 486 |

35 603 269 |

197 092 464 |

|

6. |

БАНК МОСКВЫ |

283 699 583 |

13 326 017 |

1 357 480 |

15 688 023 |

9 402 073 |

89 895 947 |

130 230 763 |

23 720 323 |

|

7. |

МЕЖДУНАРОДНЫЙ МОСКОВСКИЙ БАНК |

272 971 546 |

5 642 721 |

1 768 037 |

9 114 156 |

16 030 246 |

62 691 736 |

109 817 348 |

67 907 302 |

|

8. |

РАЙФФАЙЗЕНБАНК АВСТРИЯ |

241 504 410 |

14 481 183 |

8 663 |

10 350 167 |

15 108 382 |

54 645 440 |

61 939 589 |

84 970 986 |

|

9. |

ПРОМСВЯЗЬБАНК |

202 670 171 |

15 342 765 |

2 895 024 |

10 525 880 |

36 119 516 |

59 698 801 |

48 929 980 |

29 158 205 |

|

10. УРАЛСИБ |

185 272 591 |

15 585 451 |

13 642 694 |

29 344 198 |

41 710 873 |

35 842 769 |

25 924 839 |

23 201 499 |

|

|

11. |

РОСБАНК |

184 748 031 |

9 318 097 |

1 544 466 |

10 927 390 |

20 455 076 |

53 090 513 |

50 645 625 |

38 750 864 |

|

12. |

МДМ-БАНК |

159 823 843 |

6 758 836 |

1 831 883 |

16 679 883 |

23 042 544 |

42 085 991 |

38 851 572 |

30 572 227 |

|

13. НОМОС-БАНК |

143 817 086 |

6 335 643 |

1 099 248 |

5 342 542 |

11 809 734 |

43 746 163 |

45 949 850 |

29 533 906 |

|

|

14. БАНК ВТБ СЕВЕРО-ЗАПАД |

136 180 782 |

4 312 878 |

2 231 653 |

13 211 440 |

12 709 256 |

35 308 574 |

52 705 865 |

15 701 116 |

|

|

15. МЕЖДУНАРОДНЫЙ ПРОМЫШЛЕННЫЙ БАНК |

129 781 024 |

38 294 |

39 934 |

14 487 045 |

20 049 723 |

65 453 459 |

24 423 761 |

5 282 695 |

|

|

16. БАНК «САНКТ-ПЕТЕРБУРГ» |

120 983 243 |

4 244 757 |

2 404 702 |

7 466 516 |

8 889 493 |

52 851 012 |

40 629 677 |

4 497 086 |

|

|

17. АК БАРС |

113 476 828 |

5 596 998 |

176 395 |

4 449 776 |

7 692 915 |

27 745 769 |

38 023 704 |

29 791 271 |

|

|

18. СВЯЗЬ-БАНК |

88 770 005 |

3 402 204 |

880 291 |

1 943 356 |

7 130 610 |

14 496 487 |

31 573 588 |

29 334 539 |

|

|

19. |

«ВОЗРОЖДЕНИЕ» |

85 769 257 |

6 703 663 |

265 987 |

5 490 745 |

11 430 599 |

36 508 023 |

20 398 327 |

4 946 413 |

|

20. ПЕТРОКОММЕРЦ |

82 751 704 |

2 750 455 |

772 686 |

11 654 760 |

7 246 471 |

17 978 129 |

25 497 302 |

16 843 940 |

|

|

21. |

АБСОЛЮТ БАНК |

81 792 915 |

1 110 710 |

672 856 |

4 531 211 |

17 021 760 |

15 237 322 |

22 517 792 |

20 700 863 |

|

22. ОРГРЭС-БАНК |

81 120 508 |

2 147 990 |

313 187 |

3 087 733 |

7 581 966 |

22 618 736 |

15 226 435 |

30 142 402 |

|

|

Всего по банковской системе: |

11 625 863 396 |

467 061 419 220 498 051 |

553 955 136 |

927 520 357 |

3 536 953 271 3 066 854 436 |

2 827 563 360 |

|||

|

При расчете таблицы учитывались кредиты, выданные негосударственным российским коммерческим нефинансовым организациям и предпринимателям без образования юридического лица (балансовые счета 452а 45401-08а). |

|||||||||