Труд как фактор управления современным промышленным предприятием

Бесплатный доступ

В статье излагается эволюция взглядов ученых-экономистов на роль труда как фактора стоимости. Показано, что управление современными промышленными предприятиями, на которых сильны тенденции повышения роли нематериальных активов, основано на трудовой теории стоимости и последующих теориях факторов стоимости. Эти теории должны рассматриваться как методологический базис современных моделей интеллектуального капитала, примененных к предприятиям реального сектора экономики.

Короткий адрес: https://sciup.org/147155392

IDR: 147155392 | УДК: 657.92+658.15

Текст научной статьи Труд как фактор управления современным промышленным предприятием

В конце XX столетия произошел качественный скачок в исследованиях факторов создания новой стоимости, связанных с личностными характеристиками менеджеров и персонала («человеческого фактора», «интеллектуального капитала» и т.д.). Это связано с тем, что теоретические исследования совершили логический переход к уровню, на котором стало возможным использование их результатов в практической деятельности. Основными признаками наступления эры «экономики знаний» стало, во-первых, изменение макроэкономических пропорций: в 1991 г. впервые расходы компаний на закупки информационной техники превысили расходы на приобретение промышленного оборудования - 112 против 107 млрд, долл.1 Во-вторых, в 1996 г. впервые, наряду с традиционной финансовой отчетностью компаний, появились отчеты, содержащие нефинансовую информацию. Этим отчетом был «Навигатор» шведской страховой фирмы «Skandia». Впоследствии появились отчеты других компаний, называемые по-разному, но содержание их примерно совпадало: они содержали информацию о стратегии, прогнозах развития, инвестициях в неосязаемые факторы стоимости (квалификацию, научные исследования, развитие клиентских связей, программных продуктов, баз данных и т.д.).

Цель настоящей статьи заключается в выявлении тенденций развития научных взглядов на роль труда в создании стоимости, а также в представлении современного научного подхода к содержанию факторов, связанных с личностными характеристиками участников производственного процесса, и их влиянию на создание новой стоимости. В свою очередь, это будет способствовать росту возможностей использования этих факторов в управлении процессом создания стоимости на реальных предприятиях и раскрытия информации об этих факторах в публичной отчетности. Последнее является одной из актуальных проблем, от решения которой зависит развитие рынка инвестиций. Инвесторам же нужна достоверная, понятная, а главное - со поставимая информация обо всех активах компаний, создающих прибыль, в том числе и неосязаемых.

Существует мнение, что исследования неосязаемых активов начались в 60-х годах с исследований человеческого фактора. Между тем, наука с XVIII в. признавала особую роль труда, знаний. Понятие человеческого капитала введено в научный оборот Даниилом Бернулли в 1738 г.: «материальные активы и финансовые права представляют собой меньшую ценность, чем способность к продуктивной деятельности, даже если это умение нищенствовать»2. Первым, кто четко определил роль знаний в производственном процессе, был Адам Смит. Он видел, что производительность повышается, поскольку разделение труда поощряет процесс обучения, совершенствуя навыки и мастерство. Смит понимал огромную роль ученых («философов») в разработке новых производственных процессов и средств производства. Нельзя не согласиться с К. Боулдингом в том, что «А. Смит гораздо яснее понимал чрезвычайную важность человеческих знаний и ноу-хау для производственного процесса, чем современные экономисты»3. Приводя пример о разделении труда в булавочной мануфактуре, А. Смит делает вывод о повышении производительности труда тремя способами: за счет увеличения ловкости и искусства отдельного рабочего, за счет экономии времени, необходимого для перехода от одного вида работы к другому и способствуя изобретению машин.

Кроме того, Смит отмечал, что квалифицированный и сложный труд создает в единицу времени больше стоимости, чем неквалифицированный и простой, и может быть сведен к последнему посредством некоторых коэффициентов. Сегодняшние попытки многих исследователей оценить уровень интеллектуального капитала с помощью коэффициентов, удельных весов, процентных соотношений или иных приемов, думаем, являются прямым продолжением логики А. Смита.

Роль знаний и квалификации в трудовой теории стоимости определяется их включени- ем в состав основного капитала (рис. 1). Первые три элемента основного капитала и сейчас признаются активами не только экономистами, но и бухгалтерами во всем мире. По поводу же трудовых навыков и способностей до сих пор нет единого мнения, а стандарты финансовой отчетности не признают их полноценным активом, подлежащим отражению в балансе компании, хотя с экономической точки зрения не отрицается, что знания и квалификация составляют актив, приносящий доход предприятию и создающий стоимость. Социалистическая политэкономия резко критиковала Смита за эту классификацию основного капитала, хотя по вопросу о роли труда в создании стоимости признавала его классиком: «если навыки и способности есть капитал, находящийся в распоряжении работника, то он, очевидно, должен получать на него прибыль... В действительности... квалифицированная рабочая сила имеет более высокую стоимость, а потому заработная плата квалифицированного рабочего обычно выше, чем неквалифицированного»4.

Вполне закономерно, что теоретик трудовой теории стоимости уделял такое огромное внимание роли труда в процессе создания стоимости, ибо именно труд, по Смиту, создает стоимость. Присваивают же эту стоимость все участники процесса, и она делится на заработную плату, прибыль и ренту. Прибыль, таким образом, - это эксплуататорский доход, создаваемый неоплаченным трудом рабочих, и в то же время это вознаграждение капитали- сту за его деятельность, труд и риск. К такому завершению исследования роли труда в процессе производства Смит пришел потому, что в те времена требовалось объяснить социальное неравенство, обострившееся при переходе к капитализму. Поэтому мысль об эксплуатации тех, кто живет в нищете, хотя и обладает трудовыми навыками, квалификацией и знаниями, теми, кто богат, была естественной. В настоящее время, по крайней мере, в развитых странах не так остро стоит вопрос о социальных отношениях и социальной справедливости, поэтому проблема распределения стоимости уже не рассматривается экономической наукой как первостепенная. На первом плане сейчас проблема создания стоимости. На смену индустриальному и постиндустриальному обществам пришло информационное общество, которому соответствует «новая» экономика. Основой этой экономики являются информация и знания, которым приписывается приоритет в создании новой стоимости. Однако не об этом ли говорил А. Смит, утверждая, что только труд, квалификация, знания создают стоимость и являются потому частью основного капитала предприятия? Современные экономисты вернулись к этой мысли, когда разрыв между рыночной оценкой бизнеса и стоимостью его материальных факторов, отраженных в балансе, стал настолько велик, что поиск причин этой ситуации стал насущной необходимостью. Таким образом, постепенная смена экономических акцентов с вопросов распределения на вопросы создания

Капитал

основной

оборотный

машины и другие орудия труда постройки и здания для промышленных целей мероприятия по улучшению земли трудовые навыки и полезные способности, приобретенные учением и тренировкой деньги сырье и материалы готовые товары запасы продовольствия (не для личных целей)

Рис. 1. Роль труда в представлении А. Смита о делении капитала стоимости вновь вернула экономистов к исследованию роли труда и личности работников в процессе производства.

Д. Рикардо - продолжатель трудовой теории стоимости; для него, как и для А. Смита, труд есть основа создания новой стоимости. Вместе с тем Д. Рикардо делает попытку выделить предпринимательскую способность в качестве особого вида труда, за который предприниматель получает вознаграждение.

В экономической науке имели место и противоположные взгляды на роль труда в создании стоимости. Так, Ф. Найт отрицал традиционную неоклассическую классификацию факторов производства; земля, труд и капитал не являются, согласно Найту, различными видами факторов производства, поскольку «могут быть эквивалентными и взаимозаменяемыми в смысле результатов, которые достигаются благодаря им»5. Найт критикует все положения о различиях труда, земли и капитала как факторов производства, которые обычно приводятся учеными в обоснование отделения труда от материального имущества. Первое различие- активность рабочих в отличие от пассивности материальных средств производства - Найт критикует тем, что «рабочая сила направляется не ее собственником, а нанимателем, точно так же, как материальное оборудование»; поэтому нет отличия между наемным работником и лошадью или рабом. По поводу предпочтений владельцев имущества Найт говорит, что неправомерно «смешивать средство производства, которое на самом деле выполняет работу, с личностью собственника этого средства, и тогда обнаруживается аналогия... между инструментом, зданием или участком земли, с одной стороны, и рукой или мозгом человека- с другой» [там же]. Наконец, несостоятельными Найт считает и различия морального характера. Заслуженным он считает как «заработанный» доход, так и полученный от владения материальным средством производства.

На наш взгляд, отрицание активности рабочего не может распространяться на всех наемных работников; в современной экономике на инициативе работников построены практически все концепции создания стоимости, а личность оказывает чрезвычайно важное влияние на создание прибыли. Можно предположить, что существует определенная взаимосвязь между этим взглядом Найта на роль работника и мыслью А. Смита о том, что труд - элемент основных средств. К тому же для этого в начале XX в. существовали и объективные причины: наступило время тейлоризма и конвейеров, и казалось, что роль человека в производственном процессе, действительно, может быть сведена к «продолжению» механизма.

В классификации факторов производства у Найта мы видим, что в состав производственной мощности включены и личные способности работника, и материальные средства производства. В то же время в долгосрочном периоде между трудом и капиталом имеют место различия: образование или техническую подготовку нельзя продать или сдать в аренду отдельно от ее собственника и нельзя увековечить, поэтому инвестиции в развитие человеческих способностей носят не такой долгосрочный характер. Капитал же меньше связан с личностью своего собственника, хотя полностью никогда не отчуждается и может функционировать вечно. В основном же различия между профессиональным образованием, в результате которого растет производительность труда, и материальным средством производства стираются: и то, и другое создается путем отвлечения ресурсов от текущего потребления. На наш взгляд, невозможность отделения образования и профессиональной подготовки от личности ее собственника является настолько существенным отличием от прочих факторов производства, что оно не позволяет включить эти качества работника в состав производственной мощности. С точки зрения управления этими факторами и способов создания ими стоимости это качественно разные факторы производства; на этих отличиях основана одна из классификаций, которая отвечает целям нашего исследования: это деление факторов производства на материальные (капитал и земля) и нематериальные (труд)6. Нами проведена сравнительная характеристика труда в представлениях А. Смита и Ф. Найта и современных теориях интеллектуального капитала7 (см. таблицу).

Современные теории, как показывает сравнение, пересекаются и с взглядами основателя теории трудовой стоимости, и с представлениями Найта. Традиционный неоклассический подход к созданию стоимости базируется на трех факторах: земля, труд и капитал. Каждый из этих факторов оказывает определенную услугу при создании стоимости, за что и получает доход: труд вознаграждается заработной платой, капитал - процентом, земля - рентой. Основоположником этой

Сравнительная характеристика труда в экономических теориях

|

Характеристика труда |

А. Смит |

Ф. Найт |

■ Современные представления |

|

1. Является ли самостоятельным фактором создания стоимости |

Является единственным фактором создания стоимости |

Является элементом производственной мощности, а не самостоятельным фактором |

Рассматривается как один из основных факторов стоимости |

|

2. Какую часть стоимости создает |

Создает всю новую стоимость |

Создает часть стоимости в виде заработной платы за услуги труда |

Создает стоимость большую, чем заработная плата, но не всю |

|

3. Активность рабочего |

Играет активную роль в создании стоимости |

Играет пассивную роль в создании стоимости, сравнимую с орудием труда |

Играет наиболее активную по сравнению с другими факторами роль |

|

4. Характеристика дохода, создаваемого трудом |

Только заработная плата является заработанным доходом; предприниматель присваивает часть стоимости, созданную трудом |

И труд, и капитал получают доход равноценного качества |

Все виды дохода заработаны участниками создания стоимости за оказание соответствующих услуг |

|

5. Является элементом основного или оборотного капитала |

Труд - элемент основного капитала |

Труд - элемент производственной мощности |

Согласно МСФО, труд -элемент оборотного капитала |

|

6. Роль в изобретениях |

Главная заслуга в изобретениях принадлежит рабочему |

Главная заслуга - в интуиции предпринимателя, инвестирующего ресурсы в нужные исследования |

Изобретения в области технологии - результат труда специалистов, в области организации и управления - предпринимателей |

|

7. Возможность отчуждения от личности работника |

Принадлежит рабочему и не отчуждается |

Принадлежит работнику и не отчуждается; этим отличается от капитала |

Принадлежит работнику, но должен отчуждаться в виде элементов интеллектуального капитала |

труд предпринимателя

квалификация навыки умение опыт мастерство

талант дух порядка руководство (организаторские способности)

Рис. 2. Отличия характеристик труда рабочего и предпринимателя теории был Ж.Б. Сэй. Интерес представляет концепция предпринимательского дохода Сэя: предпринимательский доход - это вознаграждение за труд самого предпринимателя, точнее - за «его талант, деятельность, дух порядка и руководство»8 (рис. 2).

Таким образом, сейчас мы можем говорить о том, что Сэй заложил основу для введения четвертого фактора стоимости- предпринимательской деятельности по организации производства; при этом он признавал, что для этого требуется определенный талант, которого нет у рабочих и которым объясняется более высокий доход предпринимателей, чем заработная плата рабочих. В том или ином виде концепция факторов производства сейчас повсеместно используется в практической деятельности любой фирмы для расчета бухгалтерской прибыли: при определении суммы издержек в расчет принимаются затраты труда и основного капитала (в виде средств производства и предметов труда), затем бухгалтерская прибыль распадается на доходы собственников земли, кредитных ресурсов и акционерного капитала. Почти до конца XX в. прибыль была основным финансовым критерием деятельности компаний и стоимости акций. В настоящее время, как уже отмечалось, эта модель оторвалась от реальной (рыночной) стоимости компаний: очевидно, по той причине, что произошли изменения в факторах, создающих стоимость. Вместе с тем никто из экономистов до сих пор не опроверг ту роль, которую Сэй признавал за предпринимателем в создании стоимости продукта. Напротив, эта точка зрения развивалась, и впоследствии предпринимательскую способность стали рассматривать как особый фактор, создающий особый вид дохода- прибыль, а не заработную плату, как считал Сэй. Таким образом, вклад Ж.Б. Сэя в теорию неосязаемого капитала заключается в выделении предпринимательской способности в качестве особого вида деятельности, которая так же, как и труд рабочего, создает стоимость и поэтому оплачивается.

Итак, исследование роли труда в создании стоимости приводит к выводу о том, что первоначальные представления о труде в трудовых теориях стоимости имеют двойственный характер. С одной стороны, признается активная роль труда в создании стоимости в отличие от пассивной роли средств производства; с другой стороны, рабочий рассматрива- ется как готовый ресурс, имеющийся на рынке ресурсов, и который нужно только использовать, не вкладывая в его развитие капитал. В этом смысле рабочий рассматривался как объект, аналогичный средству производства. Дальнейшее развитие экономических наук продолжает эту тенденцию, и работник все более предстает как продолжение средств труда. Основное внимание экономистов занимают материальные и организационные факторы производства стоимости: машины, механизмы и конвейеры. Эта ситуация продолжается до середины XX в. В 60-е гг. начались исследования человеческого фактора, которые привели к появлению нового подхода к учету роли труда в создании новой стоимости, обусловленного изменением экономической реальности и возведением знаний, опыта и квалификации в ранг основного фактора стоимости. Наиболее известными моделями в настоящее время являются «IC Rating™» Л. Эдвинссона и С. Малоуна, сбалансированная система показателей (balanced scorecard) Р. Каплана и Д. Нортона, отчет о стоимости (Value Reporting™) аудиторской фирмы PricewaterhouseCoopers.

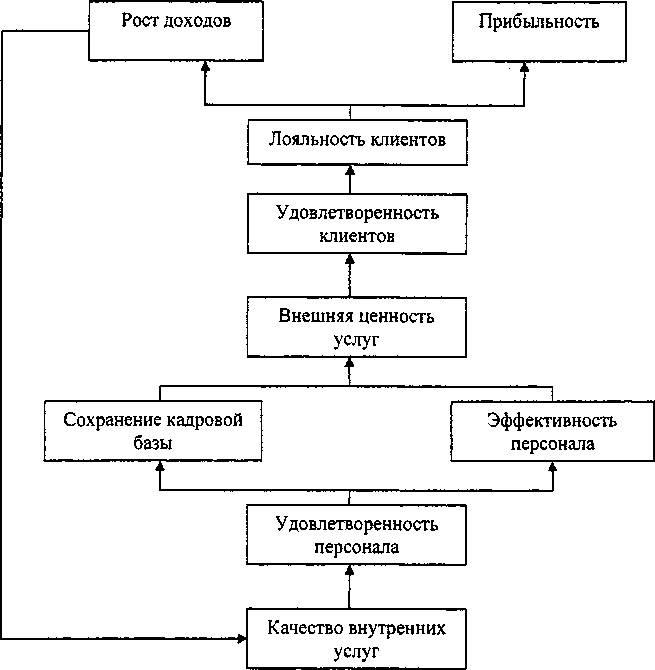

Основной идеей этих моделей является преобразование знаний в деньги, т.е. прибыль компании, путем создания четких целей не только для фирмы в целом и ее подразделений, но и каждого сотрудника. Эти цели формулируются в виде конечного числа показателей (как правило, от 1 до 10) и строго контролируются менеджментом. При этом происходит перевод общей стратегии компании в термины операционного процесса - задачи, показатели, инициативы. Финансовые показатели в этом ряду занимают лишь одну ступень в ряду других, большей частью нефинансовых показателей. На рис. 3 приведена схема оперативной стратегии в системе предоставления услуг, связывающей человеческий и клиентский капитал фирмы с ростом доходов и прибыльностью. Другими словами, происходит переход от «мягких» показателей к «жестким».

Существенное отличие моделей интеллектуального капитала от подходов, рассмотренных нами выше, заключается в их практической направленности. Эти модели представляют собой развитие не экономических, а менеджерских взглядов на управление бизнесом. При этом теоретическая основа этих подходов признается слабой9. Тем не менее, сближение рассмотренных подходов можно

Рис. 3. Цепочка прибыльности услуг в сбалансированной системе показателей Р. Каплана, Д. Нортона

назвать современной тенденцией развития взглядов на роль труда как одного из основных факторов создания новой стоимости в промышленном производстве.

-

1 Стюарт Т. Интеллектуальный капитал - новый источник богатства организаций // Новая постиндустриальная волна на Западе / под ред. В.Л. Иноземцева. - М.: Academia, 1999.

-

2 Бернстайн Л. Против богов: укрощение риска, - М.: ЗАО «Олимп-Бизнес», 2000. - 400 с.

-

3 Панорама экономической мысли конца XX столетия: пер. с англ. / в 2 т. - СПб.: Экономическая школа, 2002.-Т. 2.-С. 920.

-

4 Всемирная история экономической мысли: в 6 т. Т. 2. От Смита и Рикардо до Маркса и Энгельса. - М.: Мысль, 1998.-С. 38.

-

5 Найт Ф. Риск, неопределенность и прибыль / Пер. с англ. - М.: Дело, 2003. - С. 125.

-

6 Богачева Г.Н. О субординации факторов производства в реальном и фиктивном капитале И Вестник ГУУ. Серия «Финансовый менеджмент». - М., 2000. - С. 51.

* См., например, Р. Каплан, Д. Нортон. Сбалансированная система показателей. От стратегии к действию / пер. с англ. - М.: ЗАО «Олимп-Бизнес», 2003; Р. Экклз, Р. Герц, М. Киган, Д. Филипс. Революция в корпоративной отчетности: пер. с англ. - М.: ЗАО «Олимп-Бизнес», 2002.

8Ж.Б. Сэй. Трактат политической экономии. - М., 1896. - С. 14, 15. Цит. по: Всемирная история экономической мысли: В 6 т. Т.2. От Смита и Рикардо до Маркса и Энгельса. - М.: Мысль, 1998. - С. 97.

-

9 R. Roslender, R. Fincham.Thinking critically about intellectual capital accounting П Accounting, Auditing & Accountability Journal.-2001.-Vol. 14, №4,-P. 383-399.

Список литературы Труд как фактор управления современным промышленным предприятием

- Стюарт Т. Интеллектуальный капитал -новый источник богатства организаций//Новая постиндустриальная волна на Западе/Под ред.

- В.Л. Иноземцева. -М.: Асаdemia, 1999.

- Бернстайн Л. Против богов: укрощение риска. -М: ЗАО «Олимп-Бизнес», 2000. -400 с.

- Панорама экономической мысли конца XX столетия: пер. с англ./В 2 т. -СПб.: Экономическая школа, 2002. -Т. 2. -С. 920.

- Всемирная история экономической мысли: в 6 т. Т. 2. От Смита и Рикардо до Маркса и Энгельса. -М.: Мысль, 1998. -С. 38.

- Найт Ф. Риск, неопределенность и прибыль/Пер. с англ. -М.: Дело, 2003. -С. 125.

- Богачева Г.Н. О субординации факторов производства в реальном и фиктивном капитале//Вестник ГУУ. Серия «Финансовый менеджмент». -М., 2000. -С. 51.

- Р. Каплан, Д. Нортон. Сбалансированная система показателей. От стратегии к действию/Пер. с англ. -М.: ЗАО «Олимп-Бизнес», 2003;

- Р. Экклз, Р. Герц, М. Киган, Д. Филипс. Революция в корпоративной отчетности: пер. с англ. -М.: ЗАО «Олимп-Бизнес», 2002.

- Ж.Б. Сэй. Трактат политической экономии. -М., 1896. -С. 14, 15.

- Всемирная история экономической мысли: В 6 т. Т. 2. От Смита и Рикардо до Маркса и Энгельса. -М.: Мысль, 1998. -С. 97.

- R. Roslender, R. Fincham. Thinking critically about intellectual capital accounting//Accounting, Auditing & Accountability Journal. -2001. -Vol. 14, -№ 4. -P. 383-399.