Учетная политика в условиях изменений в нормативном регулировании

Автор: Гомбоева Алла Николаевна

Статья в выпуске: 2, 2023 года.

Бесплатный доступ

Учетная политика, являясь неотъемлемой частью учетного процесса, предусматривает процедуру и варианты учета, которые позволяют оценить финансовую отчетность экономического субъекта в благоприятном свете. Цель исследования - анализ существующих подходов к концепции «учетная политика» и условий ее изменения. С момента появления учетной политики в бухгалтерском учете многие ученые рассматривали ее сущность и по сей день интерпретация понятия вызывает дискуссии в научных кругах. В статье приведены существующие определения учетной политики и на основе изученных подходов к ее определению автор раскрыл и дополнил толкование термина. Особый интерес в связи с разнообразием видов учета в настоящее время представляет формирование комплексной учетной политики. В статье рассматриваются и систематизируются научные взгляды и правила в случае изменения учетной политики, выявляются проблемы реформирования учетной политики в связи с изменениями нормативных актов, введением федеральных стандартов учета запасов и основных средств. В ходе исследования были использованы эмпирические и общелогические методы.

Изменения, нормативное регулирование, перспективный способ, ретроспективный способ, способы учета, учетная политика

Короткий адрес: https://sciup.org/148326476

IDR: 148326476 | УДК: 657.1 | DOI: 10.18101/2304-4446-2023-2-57-64

Accounting policy under the regulatory changes

Accounting policy, being an integral part of the accounting process, provides for the procedure and accounting options that allow evaluating the financial statements of the economic entity in a favorable light. The article analyzes the existing approaches to the concept of accounting policy and the conditions for its change. Since the appearance of accounting policy, many scientists have considered its essence, and the interpretation of this concept causes discussions in scientific circles up to now. Based on the existing definitions of "accounting policy", we have revealed and supplemented the interpretation of the term. Given the variety of types of accounting the formation of a comprehensive accounting policy is of particular interest today. The article discusses and systematizes scientific views and practices when found amendments to accounting policies, identifies the problems of reforming accounting policies in connection with the changes in regulations, introduction of federal standards for accounting inventories and fixed assets. In the course of the study, we have used empirical and general logical methods.

Текст научной статьи Учетная политика в условиях изменений в нормативном регулировании

Гомбоева А. Н. Учетная политика в условиях изменений в нормативном регулировании // Вестник Бурятского государственного университета. Экономика и менеджмент. 2023. № 2. С. 57–64.

В системе нормативного регулирования бухгалтерского учета одним из важных элементов является учетная политика, предусматривающая процедуру и варианты учета, позволяющие оценить финансовую отчетность в благоприятном свете. Инструменты учетной политики не приводят непосредственно к изменениям в составе активов и обязательств, но влияют на них косвенно, через бухгалтерскую отчетность. В своих публикациях многие исследователи рассматривают суть учетной политики. В настоящее время дискуссии относительно толкования учетной политики продолжаются. Также предметом многих научных исследований стало регулирование учета изменений в учетной политике. В связи с введением в действие федеральных стандартов в учете активов произошли изменения, некоторые из которых необходимо отразить в учетной политике.

Целью исследования является анализ существующих подходов к учетной политике и ее изменений в нормативном регулировании некоторых объектов учета. Для достижения этой цели были решены следующие задачи: проанализирована сущность учетной политики; изучены подходы к понятию «изменение учетной политики» и систематизированы случаи ее изменения; рассмотрены аспекты реформирования в связи с изменениями в нормативном регулировании.

В ходе исследования использованы эмпирические (сравнение, описание) и общелогические (анализ, системный подход, синтез, обобщение) методы.

Несмотря на то, что исследуемое понятие появилось еще в 1991 г., по сей день дискуссии относительно ее определения отмечаются в научных работах отечественных ученых. Подходы к понятию учетной политики в своих работах рассматривали Л. И. Хоружий, Т. Ю. Дружиловская, Л. А. Плотникова, Т. М. Рогу-ленко, Н. С. Сахчинская и многие другие исследователи. Суть понятия «учетная политика» раскрывается в федеральном законе «О бухгалтерском учете» как совокупность способов ведения экономическим субъектом бухгалтерского учета 1 . Аналогичное толкование приводится в ПБУ 1/2008, с перечислением существующих способов 2 . Интересными представляются трактовки, предлагаемые в современных научных кругах. В статье Т. Ю. Дружиловской, Т. Н. Коршуновой учетная политика раскрывается как совокупность и принципов, и методов, и способов, и приемов учета. Все эти способы учета выбираются организацией на основе допустимых вариантов из нормативных актов или организации могут разрабатывать их самостоятельно. Основная цель таких регламентаций заключается в обеспечении достоверности информации о деятельности организации [5]. Учетную политику как многофункциональный элемент в системе корпоративного управления характеризуют Л. А. Плотникова, Д. А. Трофимова, Д. З. Тукша-итова. Авторы считают учетную политику показателем качества учетных процедур, механизмом рациональной организации хозяйственной деятельности и корпоративного управления, эффективным инструментом контроля [8]. Л. И. Хоружий и другие авторы представляют учетную политику в виде комплекса организационно-технических и методических способов бухгалтерского и налогового учета, необходимых для принятий управленческих решений [9]. М. Т. Турманов, Т. М. Рогуленко уточняют, что учетная политика — это скорее свод учетных правил, и от ее качества и актуальности зависят финансовые результаты [11]. Н. С. Сахчинская, И. А. Светкина предлагают для эффективной учетной системы формировать комплексную учетную политику в рамках системы экономической безопасности, направленную на выполнение стратегических целей экономического субъекта с учетом профессионального суждения специалиста [10].

Каждый экономический субъект формирует учетную политику самостоятельно на базе законодательных и нормативных актов, с учетом специфики деятельности, структуры организации и прочих факторов, влияющих на формирование и составление отчетности. В учетной политике закрепляются способы, которые находят отражение в трех разделах: организационный, методический, технический. Порядок формирования данного локального акта представлен на рисунке 1.

федеральным стандартом установлен единственный способ ведения учета

федеральным стандартом допускается несколько способов ведения учета

федеральным стандартом не устанавлен способ ведения учета

экономический субъект ведет учет, способом который установлен стандартом экономический субъект выбирает один из допускаемых способов учета и закрепляет в учетной политике экономический субъект самостоятельно разрабатывает способ учета и прописывает в учетной политике

Рис. 1. Выбор способов учета

Если федеральным стандартом в отношении конкретного объекта учета, предусмотрен один способ учета, то экономический субъект ведет учет способом, который определен стандартом. Если учитывается несколько способов, то осуществляется выбор одного из способа на основании п.3 ПБУ 1/2008 1 . Если в отношении конкретного объекта учета способы учета не прописаны в федеральных стандартах, то экономический субъект, опираясь на требования положений федеральных и/или отраслевых стандартов, рекомендаций по бухгалтерскому учету, самостоятельно осуществляет разработку такого способа

Основным моментом формирования учетной политики является обоснованный выбор способов бухгалтерского учета. На рисунке 2. представлена последовательность действий при выборе способов учета.

Рис. 2. Алгоритм разработки способов учета в учетной политике

1 Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008): приказ Минфина России от 06.10.2008 № 106н (ред. от 07.02.2020).

При отсутствии учета отдельных фактов хозяйственной деятельности в нормативных документах разрабатывается и закрепляется способ учета в учетной политике. При этом необходимо тщательно изучить действующую нормативную базу с учетом деятельности и специфики экономического субъекта. В связи с допущением «последовательности применения учетной политики» принятый локальный акт применяется последовательно из года в год. Изменения должны вноситься только в определенных случаях, указанных в п.10 ПБУ 1/2008: может быть связано с реформами законодательства; если организация решила самостоятельно разработать новый метод учета; или произошли значительные изменения в системе управления.

В нормативных документах не раскрывается «изменение учетной политики», приводится только перечисление случаев и описание последствий, что также стало предметом многих научных исследований. Р. А. Алборов к случаям изменения учетной политики относит смену собственника, реорганизацию, изменения в системе нормативного регулирования бухгалтерского учета [1]. Л. И. Куликова дополняет изменения разработкой организацией новых способов бухгалтерского учета, переменами в условиях хозяйствования, реформами в законодательстве, что совпадает с правилами ПБУ 1/2008 [7]. Т. Ю. Дружиловская, Т. Н. Коршунова полагают, что «изменение должно осуществляться в обязательном порядке, если изменение того или иного способа обеспечивает более достоверное отражение объектов учета» и изменения учетной политики в отношении некоторых организационных аспектов могут быть «отданы» организации на основе «разрешительной регламентации» в соответствующем нормативном документе [4, 5]. Е. А. Елгина, И. А. Федоренко отмечают изменение условий деятельности как факт, который требует изменения учетной политики и не всегда приводит к существенному воздействию на финансовое положение, финансовые результаты и потоки денежных средств. Поэтому такое изменение неоднозначно приводит к изменению учетной политики [16].

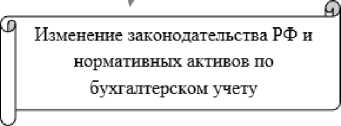

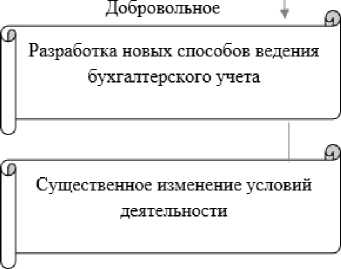

На рисунке 3 представлена классификация случаев в зависимости от основа- ния изменения учетной политики.

Обязательное

Рис. 3. Случаи изменения учетной политики

В случае обязательного изменения, связанного с изменением законодательства и нормативных актов, изменения в учетной политике могут вноситься в любой период времени, когда произошел такой случай. Что касается момента, когда у экономического субъекта возникла необходимость в разработке новых способов учета и существенно изменились условия деятельности, то изменения в учетной политике полагается вносить только со следующего отчетного года, если иное не обусловливается причиной такого изменения» 1 .

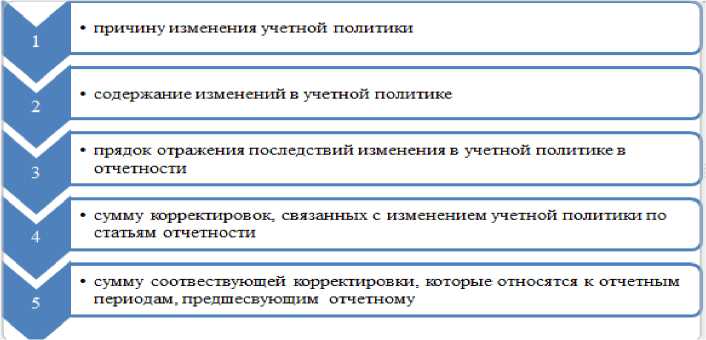

В случае изменений в отчетности должна быть раскрыта следующая информация (рис. 4).

Рис. 4. Информация в отчетности об изменении учетной политики

Последствия изменения учетной политики оцениваются в денежном выражении на основании данных на дату, с которой применяется измененный способ ведения бухгалтерского учета.

В связи с вводом в действие ФСБУ 5/2019 «Запасы» значительно обновился состав запасов, правила их оценки 2 . К запасам новый стандарт причисляет теперь незавершенное производство (п. 3 ФСБУ 5/2019). Данное положение ранее подразумевалось, но нормативно не было зафиксировано. Изменилась и процедура учета незавершенного производства. Отменена оценка НЗП по стоимости сырья, материалов и полуфабрикатов. В учетной политике прописывается один вариант списания общехозяйственных расходов — на финансовый результат. Разрешается относить такие расходы на себестоимость, если только они непосредственно связаны с приобретением запасов п. 18 ФСБУ5/2019.

Следует внести изменения в учетную политику по составу запасов и правил их оценки. При этом следует учесть:

-

> к запасам относится незавершенное производство;

-

> к запасам не относятся малоценные основные средства;

-

> запасы для управленческих нужд можно списывать сразу в расходы и прописать перечень таких расходов.

С переходом организаций на ФСБУ 6/2020 «Основные средства» 1 изменения затронули учет основных средств. В учетной политике необходимо зафиксировать лимит на стоимость основных средств. Также в учетной политике следует отразить порядок учета малоценных активов. Если первоначальная стоимость окажется ниже установленного лимита, то такой малоценный актив следует напрямую отнести к расходам организации. Кроме того, сразу необходимо определить такие основные средства, информация о которых может быть несущественна для организации с учетом особенностей деятельности и структуры активов. Внесены изменения стандартом в начало сроков начисления амортизации, то есть датой начала начисления амортизации считается теперь дата признания объекта к учету, но данный порядок не совсем удобен, поэтому лучше оставить прежний порядок, с 1-го числа следующего за месяцем принятия к учету. Необходимо обратить внимание, что в стандарте предусмотрено сейчас три способа начисления амортизации. Метод по сумме числа лет срока полезного использования исключен из стандарта.

Последствия изменений в учетной политике из-за введения в действие новых федеральных стандартов отражаются двумя способами: ретроспективно или перспективно. Экономический субъект самостоятельно определяет способ отражения последствий. Ретроспективный способ предполагает представление информации об измененных способах ведения бухгалтерского учета, как если бы данный факт хозяйственной жизни применялся всегда. Перспективный заключается в отражении последствий таким образом, что изменению подлежат только факты хозяйственной жизни, имевшие место после применения федеральных стандартов. Т. Ю. Дружиловская в своей статье [4] отмечает работы, в которых исследуются дискуссионные вопросы в части способов отражения изменений учетной политики, что указывает на необходимость дополнительного обсуждения.

Для внесения изменений или дополнений в учетную политику необходимо следующее:

-

– создать текст изменений или дополнений с обоснованиями, указать ссылку на нормативный акт;

-

– указать дату вступления поправок в силу;

-

– утвердить изменения или дополнения отдельным приказом.

Изменения в учетную политику вносятся в том же порядке, что и утверждение самой учетной политики — приказом руководителя.

В связи с введением в действие новых федеральных стандартов и постоянно изменяющимися нормами учетной деятельности требуется постоянное обновление положений учетной политики.

Заключение

Учетная политика — часть экономической политики организации, проявляющаяся в добровольном выборе ею одного из нескольких возможных вариантов ведения учета и составления отчетности [2].

На основе изученных подходов к определению учетной политики автором предпринята попытка дополнить интерпретацию термина «учетная политика», согласившись с мнением ведущих ученых в области бухгалтерского учета. Учетная политика — это комплекс организационно-технических и методических аспектов и совокупность способов учета, выбранных экономическим субъектом из перечня допустимых нормативных актов, разработанных самостоятельно с учетом профессионального суждения бухгалтера на основе отраслевых особенностей для эффективного построения учетной системы и принятия эффективных управленческих решений. В связи с разнообразием существующих видов учета считаем необходимым для экономического субъекта разрабатывать единую учетную политику, содержащую все виды учета: финансовый, налоговый и управленческий — и составляющие аспекты: организационно-технический, методический.

Не менее значимым вопросом в процессе формирования учетной политики является вопрос, связанный с ее изменением. В научных кругах широко обсуждаются не только случаи изменения учетной политики, но и способы отражения изменений. Согласно российскому стандарту в учетную политику изменения должны вноситься только в определенных случаях: это может быть связано с реформами законодательства; если организация решила самостоятельно разработать новый метод учета; если произошли значительные изменения в системе управления. Целесообразно проводить анализ изменений не более одного раза в год. Приведенные точки зрения авторов относительно случаев изменения учетной политики совпадают с правилами ПБУ1/2008. Однако следует отметить, что варианты отражения последствий изменения учетной политики закреплены действующим стандартом и в законе «О бухгалтерском учете» не регламентированы. Проанализированные подходы к отражению последствий изменения учетной политики являются дискуссионными и требуют дополнительных исследований.