Учетное обеспечение инновационной деятельности в агропродовольственных холдингах зернового подкомплекса

Автор: Сидоренко А.Ю.

Журнал: Вестник Волгоградского государственного университета. Экономика @ges-jvolsu

Рубрика: Финансы. Бухгалтерский учет

Статья в выпуске: 2 (19), 2011 года.

Бесплатный доступ

В статье рассматриваются особенности инновационной деятельности в агробизнесе, кото- рая во многом зависит от окружающей среды (климата, погодных условий, плодородия почв, качества сельскохозяйственных угодий и др.), и следовательно, связана со специфичными видами рисков. Представлена методика учета затрат по научно-исследовательской деятельности агро- продовольственного холдинга, учитывающая отраслевые особенности сельскохозяйственного производства.

Агропродовольственный холдинг, бухгалтерский учет, учет затрат, инновации, научно-исследовательские разработки, риски, резервы

Короткий адрес: https://sciup.org/14970805

IDR: 14970805 | УДК: 657.1

Registration maintenance of innovative activities in agrofood holdings of the grain subcomplex

In the article the author considers the peculiarities of innovation activity in the agribusiness, which largely depends on the environment (the climate, weather conditions, soil fertility, soil quality, etc.), and therefore, is associated with specific types of risks. The paper presents the technique of the account of expenses on scientific and research activities of the agri-food holding, taking into account the peculiarities of industrial agricultural production.

Текст научной статьи Учетное обеспечение инновационной деятельности в агропродовольственных холдингах зернового подкомплекса

В дореформенный период развития российской экономики были созданы и функционировали производственные и научно-производственные системы, которые не только обеспечивали аграрные хозяйства высококачественным семенным материалом, но и тиражировали передовые технологии возделывания зерновых культур. Однако в современных условиях данное направление совершенствования семеноводства и технологий возделывания сельскохозяйственных культур, в том числе и зерновых, сократило объем своей деятельности. На современном этапе развития экономических отношений в аграрном секторе проблема выведения новых сортов, развитие семеноводства и разработка новых технологий в области возделывания зерновых культур решается внутри крупных интегрированных агропродоволь-ственных формирований, заинтересованных в повышении интенсивных факторов развития агробизнеса.

Учет затрат по научно-исследовательским разработкам осуществляется в соответствии с Положением по бухгалтерскому учету (ПБУ) № 17/02 «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические разработки», согласно которому соответствующая деятельность учитывается в бухгалтерском учете как НИОКР, когда:

-

1) сумма расхода может быть определена и подтверждена;

-

2) имеется документальное подтверждение выполнения работ (акт приемки выполненных работ и т. п.);

-

3) использование результатов работ приведет к получению будущих экономических выгод (дохода);

-

4) использование результатов НИОКР может быть продемонстрировано (имеется возможность практического применения).

В соответствии с ПБУ № 17/02 в качестве объекта НИОКР признаются полученные результаты:

-

- подлежащие правовой охране, но не оформленные в установленном порядке;

-

- не подлежащие правовой охране [4, c. 204].

Более того, если результаты НИОКР были оформлены в установленном порядке, то есть было установлено и закреплено право интеллектуальной собственности, то подобные объекты учитываются как нематериальные активы [4, c. 179].

В случае отрицательного развития инновационного проекта (отсутствие положительного результата) затраты по НИОКР учитываются в составе прочих расходов организации [там же, c. 206].

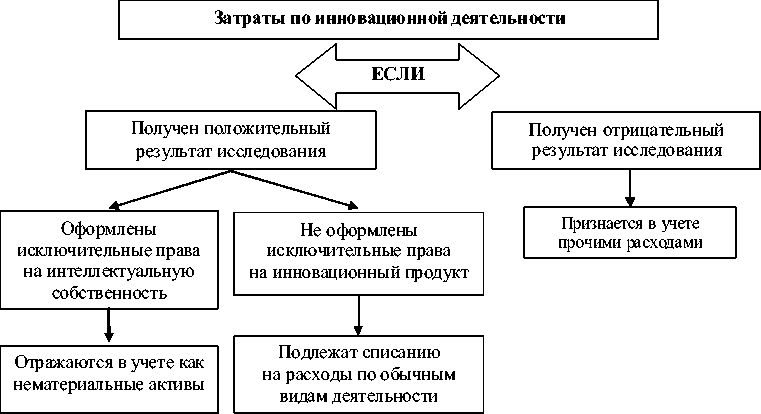

Алгоритм отражения в учете инновационных исследований можно представить в виде следующей схемы (см. рис. 1).

Из представленной схемы видно, что в случае положительного результата инновационного проекта полученный инновационный продукт, затраты по которому аккумулировались на синтетическом счете 08 «Вложения во внеоборотные активы», субсчет 8 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ», переходит в состав объектов нематериальных активов, если авторские права на данную интеллектуальную собственность оформлены в соответствии с законодательством РФ, либо подлежит списанию как расходы по обычным видам деятельности. При этом списание расходов по каждой выполненной научно-исследовательской разработке производится одним из следующих способов:

-

- линейным;

-

- списания расходов пропорционально объему продукции (работ, услуг).

Срок списания расходов по НИОКР определяется организацией самостоятельно, исходя из ожидаемого срока использования результатов НИОКР, в течение которого организация может получать экономические выгоды (доход), но не более 5 лет.

Списание расходов по НИОКР линейным способом может осуществляется равномерно в течение принятого срока.

При способе списания пропорционально объему продукции (работ, услуг) определение суммы расходов по инновационной деятельности, подлежащей списанию в отчетном периоде, производится на основе количественного показателя объема продукции в отчетном периоде и соотношения общей суммы расходов по конкретной инновационной разработке за весь срок применения результатов НИОКР [4, c. 206].

Любые научные разработки связаны с риском неопределенности, неполучения предусмотренных инновационным проектом доходов (несистематический риск) [1,

Рис. 1. Алгоритм учета затрат по инновационной деятельности *

* Составлено автором.

-

c. 233]. Данный тип риска обусловлен прежде всего техническими, технологическими и организационными решениями инновационного проекта, а также случайными колебаниями объема производства и цен на продукцию и ресурсы. Такой риск возрастает, если право собственности на создаваемый объект может быть оспорено. В случае, когда доходы по проекту оказываются меньше запроектированных, участникам проекта может оказаться невыгодным его предложение, а при еще меньших доходах их вложения в проект оказываются менее выгодными по сравнению с альтернативными направлениями вложений. С другой стороны, в этой ситуации может оказаться невозможным погасить займы полностью и вовремя. Таким образом, неполучение запроектированных доходов сопряжено с рисками не только для участников проекта, но и для кредиторов, которые учитывают этот риск, повышая ставку кредитного процента (причем тем больше, чем меньше ликвидность создаваемых по проекту активов) [2, c. 141].

Риск неопределенности при разработке инноваций особенно ярко проявляется в аграрной отрасли, так как на данный тип научно-исследовательских разработок оказывает существенное влияние длительный период разработки и внедрения НИОКР; труд-нопланируемые цены на сельскохозяйственную продукцию (аграрный бизнес существенно зависит от сложившегося ценового паритета, государственной политики и поддержки); влияние погодно-климатических условий и т. д.

Принимая во внимание все вышеизложенные аргументы, понятно, что риск получения отрицательного результата по НИОКР в аграрной сфере очень высок, и в этом случае все затраты, связанные с инновационной деятельностью агрохолдингов, должны быть учтены как прочие расходы организации, что окажет существенное влияние на конечный финансовый результат агроформирования. Более того, активные внешние и внутренние пользователи заинтересованы в раскрытии информации об осуществляемых научных разработках корпорации и о величине потенциального убытка в случае отсутствия по- ложительного результата инновационной деятельности.

В этой связи представляется целесообразным в системе финансового учета агро-продовольственного холдинга создавать резервы по научно-исследовательским работам, которые можно классифицировать как оценочные резервы, позволяющие оценить уровень риска и величину потенциального убытка по НИОКР.

В рамках реформирования бухгалтерского учета в РФ созданию резервов в учетной системе организаций уделяется большое внимание. Об этом свидетельствует принятое ПБУ № 21/2008 «Изменения оценочных значений», а также вступившее в силу с 1 января 2011 г. ПБУ № 8/2010 «Оценочные обязательства, условные обязательства и условные активы».

Предлагаемый резерв по инновационной деятельности, в сущности, представляет собой оценочный резерв. В соответствии с ПБУ № 21/2008 «... оценочным значением является величина резерва по сомнительным долгам, резерва под снижение стоимости материально-производственных запасов, других оценочных резервов, сроки полезного использования основных средств, нематериальных активов и иных амортизируемых активов, оценка ожидаемого поступления будущих экономических выгод от использования амортизируемых активов и др.» [4, c. 238]. По сути оценочными значениями называются те показатели учета и отчетности, которые формируют на основании поступившей информации, как внешней (например, об уровне рыночных цен запасов или финансовом положении должника компании), так и внутренней, полученной в процессе анализа данных учета. Следовательно, к оценочным относят и те показатели, с помощью которых корректируют (погашают) стоимость активов или обязательств компании.

В существующих положениях по бухгалтерскому учету достаточно подробно описаны порядок резервирования и отражения в учете двух видов оценочных резервов: резерв под обесценение финансовых вложений и резерв под снижение стоимости материальных ценностей. Учет этих резервов осуществляется на контрактивных синтетических счетах: счете 14 «Резерв под снижение стоимости материальных ценностей» и счете 59 «Резерв под обесценение финансовых вложений». Регулирующие контрактивные счета предназначены для уточнения оценки имущества и источников их формирования [3, c. 61]. Более того, подобные оценочные резервы позволяют не только уточнить стоимость активов, но и представить в бухгалтерской отчетности информацию о потенциальных убытках организации, связанных с определенными хозяйственными операциями.

Следуя логике открытия контрактивных счетов, предусмотренных в типовом плане счетов, утвержденном приказом Министерства финансов РФ от 31 октября 2000 г. № 94н., для учета резерва по инновационной деятельности необходимо предусмотреть код счета как минимум из того раздела плана счетов, что и счет учета затрат по инновационной деятельности – активный синтетический счет 08 «Вложения во внеоборотные активы», субсчет 8 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ».

В соответствии с этим для учета оценочного резерва по инновационной деятельности предлагаем ввести в типовой план счетов счет 06 «Резерв по инновационной дея- тельности», который будет характеризоваться как пассивный по отношению к балансу. Следовательно, по кредиту счета 06 следует отражать операции по созданию резерва, по дебету счета 06 – операции по использованию или списанию резерва. Аналитический учет на счете 06 «Резерв по инновационной деятельности» должен быть организован по видам инновационной деятельности или в разрезе инновационных проектов (отдельным направлениям селекционной работы).

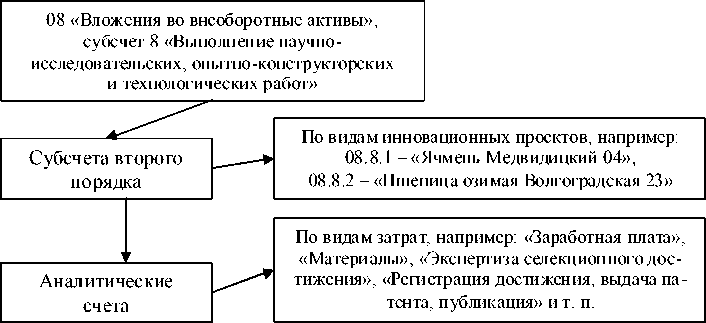

Для более детального отражения учета затрат предлагаем следующую конструкцию счета 08 «Вложения во внеоборотные активы», субсчет 8 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ» (см. рис. 2).

Сценарий отражения в учете операций по инновационной деятельности агропродоволь-ственного холдинга можно представить следующим образом (см. табл.).

Таким образом, предложенная система учета расходов по научно-исследовательской деятельности агропродовольствен-ного холдинга позволит не только качественно отражать хозяйственные операции по НИОКР, но формировать в учетной системе информацию о справедливой стоимости имущества и размере финансовых результатов агрообъединения.

Рис. 2. Конструкция счета 08 «Вложения во внеоборотные активы», субсчет 8 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ»*

* Составлено автором.

Таблица

Корреспонденция счетов по учету инновационной деятельности в агропродовольственном холдинге *

|

Дебет счета |

Кредит счета |

Содержание операции |

|

08 «Вложения во внеоборотные активы», 8 субсчет «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ» |

10 «Материалы», 70 «расчеты с персоналом по оплате труда», 69 «расчеты по социальному страхованию и обеспечению», 02 «Амортизация основных средств», 05 «Амортизация нематериальных активов» и т. п. |

Отражены собственные затраты по селекционной работе |

|

08 «Вложения во внеоборотные активы», 8 субсчет «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ» |

60 «Расчеты с поставщиками и подрядчиками» |

Приняты к оплате счета поставщиков и подрядчиков за выполненные работы, оказанные услуги |

|

19 «Налог на добавленную стоимость по приобретенным ценностям» |

60 «Расчеты с поставщиками и подрядчиками» |

Принят к учету НДС по работам и услугам поставщиков и подрядчиков |

|

04 «Нематериальные активы» |

08 «Вложения во внеоборотные активы», 8 субсчет «Выполнение научноисследовательских, опытно-конструкторских и технологических работ» |

Принят к учету нематериальный актив в виде патента на селекционное достижение (в случаи оформления результатов инновационной деятельности в установленном порядке) |

|

68 «Расчеты с бюджетом по налогам и сборам» |

19 «Налог на добавленную стоимость по приобретенным ценностям» |

Зачтен НДС к возмещению из бюджета |

|

20 «Основное производство» |

08 «Вложения во внеоборотные активы», 8 субсчет «Выполнение научноисследовательских, опытно-конструкторских и технологических работ» |

Списаны затраты по положительному результату инновационной деятельности (в случаи если селекционные достижения не были зарегистрированы в установленном порядке) |

|

91 «Прочие доходы и расходы» |

08 «Вложения во внеоборотные активы», 8 субсчет «Выполнение научноисследовательских, опытно-конструкторских и технологических работ» |

Списаны затраты по селекционной работе в случаи отсутствия положительного результата инновационной деятельности |

|

Корреспонденция счетов по учету резерва по инновационной деятельности |

||

|

91 «Прочие доходы и расходы» |

06 «Резерв по инновационной деятельности» |

Создан резерв по инновационной деятельности |

|

06 «Резерв по инновационной деятельности» |

08 «Вложения во внеоборотные активы», 8 субсчет «Выполнение научноисследовательских, опытно-конструкторских и технологических работ» |

Списаны затраты по селекционной работе в случаи отсутствия положительного результата инновационной деятельности за счет резерва |

|

91 «Прочие доходы и расходы» |

06 «Резерв по инновационной деятельности» |

Уменьшена сумма созданного резерва в случаи положительного результата по инновационной деятельности (методом «красное сторно») |

* Составлено автором.