Удовлетворенность населения и субъектов малого и среднего предпринимательства деятельностью в сфере финансовых услуг, осуществляемой на территории Алтайского края

Автор: Миненко А.В., Селиверстов М.В.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 3-2 (85), 2022 года.

Бесплатный доступ

В статье приведены данные мониторинга удовлетворенности населения деятельностью в сфере финансовых услуг, представлены данные о количественном и качественном составе респондентов, даны характеристики категорий респондентов, наиболее часто пользующихся различного рода финансовыми услугами. Приведены данные по оценке доверия к финансовым организациями дан анализ влияния на эту оценку качественных характеристик групп респондентов. Здесь же приведена оценка уровня услуг, оказываемых финансовыми организациями.

Финансовые услуги, предпринимательство, респонденты, мониторинг, качество, доверие

Короткий адрес: https://sciup.org/170192242

IDR: 170192242

Satisfaction of the population and small and medium businesses with activities in the field of financial services carried out in the Altai krai

The article presents data on monitoring the satisfaction of the population with activities in the field of financial services, presents data on the quantitative and qualitative composition of respondents, and gives characteristics of the categories of respondents who most often use various kinds of financial services. Data on the assessment of trust in financial organizations are given, an analysis of the impact on this assessment of the qualitative characteristics of groups of respondents is given. It also provides an assessment of the level of services provided by financial institutions.

Текст научной статьи Удовлетворенность населения и субъектов малого и среднего предпринимательства деятельностью в сфере финансовых услуг, осуществляемой на территории Алтайского края

С целью проведения мониторинга удовлетворенности населения деятельностью в сфере финансовых услуг и доступности этих услуг в 2021 году, Министерством экономического развития Алтайского края и научным сообществом региона было проведено анкетирование жителей края [1; 2]. В опросе приняли участие 1224 респондентов, что составляет 0,052% от общей численности населения региона. Среди участников опроса имеются жители всех муниципальных образований края. Более половины (56,2%) опрошенных жителей проживают в муниципальных районах и остальные 43,8% - в городских округах. Основная часть респондентов - это работающее население (86,8%). Две трети из которых, оценили свой доход как средний, в диапазоне от «денег хватает на еду и одежду», до «при необходимости мы можем купить основную бытовую технику и без привлечения заемных средств». Кроме того, участие в опросе приняли предприниматели (2,9%), безработные (1,6%), студенты (1,3%), лица, занятые ведением домашнего хозяйства (2,3%), пенсионеры (4,1) и иные.

Чаще всего за финансовыми услугами респонденты обращаются в банки - их клиентами является подавляющее большинство респондентов (93,8%). Из числа участников опроса, являющихся клиентами банков, в целом удовлетворены организацией обслуживания в них 82,3% респондентов. Более лояльно услуги банков оценивают участники опроса в возрасте до 24 лет включительно - неудовлетворены всего 3,3%. В группах респондентов старшего возраста доля недовольных выше (17%-20%). Среди тех, кто отметил, что денег не хватает даже на еду, 46,2% участников опроса дали негативную оценку работе банков. Вместе с тем все респонденты (100%), отметившие полное отсутствие финансовых затруднений, удовлетворены банковским обслуживанием [4]. Из числа респондентов со средним уровнем достатка, в разной степени неудовлетворены банковским сервисом 10%-15% участников опроса. Различий в оценках, в зависимости от места их проживания, не наблюдалось.

В небанковские организации, оказывающие аналогичные услуги, такие как микро-финансовые организации, кредитные потребительские кооперативы, сельскохозяйственные потребительские кооперативы и ломбарды обращаются менее 15% опрошенных жителей. При этом удельный вес респондентов, довольных организацией работы таких компаний, заметно ниже, чем положительно оценивающих работу банков. Услугами субъектов страхового дела (страховые организации, общества взаимного страхования и страховые брокеры) пользуются 32,1% респондентов, что в целом соответствует доле респондентов, имеющих страховой полис. Из них две трети (72,0%) остались довольны работой страховщиков. Чаще негативные оценки давали респонденты с самым высоким и с самым низким уровнем дохода (10-15%). Участники опроса со средним достатком реже неудовлетворены сервисом организаций, оказывающих услуги страхования (3-

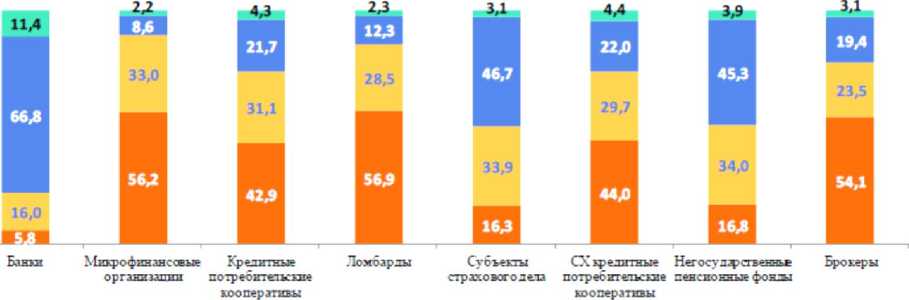

5%) [4]. Доверяют управление пенсионными накоплениями негосударственным пенсионным фондам 30,8% респондентов. Чаще не удовлетворены студенты, безработные и занятые ведением домашнего хозяйства. Услугами брокеров пользуются всего 6,0% участников опроса. Наибольшее доверие у респондентов вызывают банки. Согласно результатам опроса в разной степени им доверяют две трети 78,2% (рис. 1) [1].

Полностью доверяю ■ Скореедоверяю Скорее не доверяю ■Полностью не доверяю

Рис. 1. Оценка доверия финансовым организациям респондентов, пользующихся их услугами, доля ответов респондентов, %

Уровень образования также влияет на отношение к банковским учреждениям. Из числа респондентов, имеющих высшее профессиональное образование (ВУЗ), доверяют банкам 78,3%, из участников опроса, имеющих среднее профессиональное образование (техникум, колледж) -75,4%, а среди респондентов, имеющих только общее образование (школа), уровень доверия 90,9%.

Почти не влияет на доверие банкам уровень дохода респондентов. За исключением группы с самым низким доходом (оценили свое финансовое состояние «денег хватает только на еду»).

Уровень доверия прочих организаций, оказывающих услуги привлечения и размещения денежных средств, у респондентов значительно ниже. Меньше всего у респондентов вызывают доверие микрофинансо-вые организации. Из числа тех, кто пользуется их услугами, о доверии сказали всего 10,8% [5].

Субъектам страхового дела и негосударственным пенсионным фондам участники доверяют практически в равной степени, оценки различаются не более, чем на 1,5 п.п. [6].

Из 19 финансовых продуктов (услуг), оцененных респондентами, 12 получили оценки «удовлетворен» и «скорее удовлетворен, чем нет» более, чем от 50,0% участников опроса.

Самые высокие результаты получили денежные переводы и платежи (суммарно ими удовлетворены 91,2%) и дебетовые карты (89,6%) [1].

В меньшей степени опрошенных жителей удовлетворяют кредиты и кредитные карты, вместе с тем этими продуктами удовлетворены две трети респондентов (64,1 и 67,4%, соответственно) [3].

Столь же высокие оценки (60,0% и более) получили страховые продукты, как относящиеся к категории обязательного страхования, так и добровольного.

В меньшей степени респонденты отмечали удовлетворенность продуктами мик-рофинансовых организаций, потребительских кооперативов [1; 6].

Выбором банков в целом удовлетворены 61,6% респондентов. Среди сельского населения доля удовлетворенных респондентов ниже, чем среди городских жителей (51,0% против 75,0%) и жителей крупных городов (84,4%).

Оценки городских и сельских жителей заметно отличались. Так, качеством интер-нет-соединения удовлетворены 50,8% респондентов, из муниципальных районов, и 77,2% участников опроса, приживающих в городах. Качеством мобильной связи довольны 62,8% опрошенных сельских жителей и 81,1% респондентов, проживающих в городах [3].

Территориальная доступность микрофи-нансовых организаций и кредитных потребительских кооперативов и ломбардов приемлема для 61,6% участников опроса. Среди респондентов, проживающих в сельской местности, уровень удовлетворенности составил 64,3%, в городской местности – 82,1%.

Выбор различных микрофинансовых организаций и кредитных потребительских кооперативов и ломбардов удовлетворяет 61,5% участников опроса, в том числе 56,9% сельских респондентов и 75,0% городских.

Доступность страховых услуг в своем населенном пункте в целом положительно оценили 65,4% респондентов. Выбором субъектов страхового дела довольны 61,5% участников опроса. При оценке страховых услуг также наблюдалась неравномерность в оценках городских и сельских респондентов.

Таким образом, проведенный мониторинг удовлетворенности населения и субъектов малого и среднего предпринимательства деятельностью в сфере финансовых услуг в регионе позволил выявить как сильные, так и слабые стороны оказания услуг данного сектора, что в дальнейшем позволит разработать стратегию, направленную на повышение их качества.

Список литературы Удовлетворенность населения и субъектов малого и среднего предпринимательства деятельностью в сфере финансовых услуг, осуществляемой на территории Алтайского края

- Министерство экономического развития Алтайского края. - [Электронный ресурс]. - Режим доступа: https://www.econom22.ru/about//konkuren/doklad-o-sostoyanii-konkurentsii-v-2020, свободный - (дата обращения 04.03.2022).

- Неделя сбережений на экономическом факультете. - [Электронный ресурс]. - Режим доступа: http://www.asau.ru/ru/news/social-work/2151-nedelya-sberezhenij-na-ekonomicheskom-fakultete, свободный - (дата обращения 04.03.2022).

- Сорокина Е.А. Анализ рисков в цифровой финансовой сфере / Е.А. Сорокина, Т.Г. Луконина, А.С. Бородина // Актуальные вопросы экономики: сборник статей VIII Международной научно-практической конференции, Пенза, 05 ноября 2021 года. - Пенза: Наука и Просвещение (ИП Гуляев Г.Ю.), 2021. - С. 193-195.

- EDN: SJLIID

- Батталова Л.М. Защита интересов потребителей финансовых услуг в законодательной практике РФ // Проблемы экономики и юридической практики. - 2021. - Т. 17. - №3. - С. 168-174.

- EDN: AFRYNO

- Стадник А.Т. Развитие конкуренции на товарных рынках, связанных с АПК, в регионах СФО / А.Т. Стадник, С.А. Шелковников, Э.М. Лубкова // Экономика сельского хозяйства России. - 2020. - №6. - С. 86-90. -.

- DOI: 10.32651/206-86 EDN: XBWJSP

- Селиверстов М.В. Основные направления поддержки развития животноводства Алтайского края / М.В. Селиверстов, А.В. Миненко // Экономика и бизнес: теория и практика. - 2019. - № 5-3. - С. 40-42. -.

- DOI: 10.24411/2411-0450-2019-10720 EDN: LTVFQG