Умные технологии как инструмент формирования персональной пенсионной защиты населения

Автор: Любовь Владимировна Григорьева, Наталья Валерьевна Горшкова

Журнал: Региональная экономика. Юг России @re-volsu

Рубрика: Фундаментальные исследования пространственной экономики

Статья в выпуске: 2 т.9, 2021 года.

Бесплатный доступ

Необходимость обеспечения пенсионной защитой населения России является одной из первоочередных задач социальной политики государства. Однако сложившаяся ситуация по территориальной поляризации финансовых учреждений создает предпосылки для поиска новых возможностей по обеспечению населения доступом к пенсионным продуктам, позволяющим обеспечить свою пенсионную защиту. Все это обусловило цель данной работы – исследование специфики формирования персональной пенсионной защиты россиян, а также особенностей использования в ней умных технологий. Методология исследования опирается на методы системного анализа и синтеза, а также индукции и дедукции. Для обработки эмпирического материала использовались методы статистического и графического анализов. Для исследования вовлеченности населения в формирование персональной пенсионной защиты и использования умных технологий в финансовой сфере применен метод социологических опросов и экспертного мнения. Авторы, опираясь на выявленные ими сущностные параметры российской системы пенсионной защиты населения и используемых в ней цифровых технологий в процессе реализации персональных пенсионных стратегий россиян, определили и рассмотрели: 1) специфические особенности российской системы пенсионной защиты населения России; 2) особенности финансового поведения и финансовых предпочтений россиян при формировании персональной пенсионной защиты; 3) ключевые проблемы, сдерживающие население от реализации пенсионных стратегий в расширенном формате; 4) предлагаемый функционал существующих цифровых технологий в пенсионной сфере и перспектив его развития. Предложенный метод решения выявленных проблем предполагает учет реальных потребностей населения по доступу к пенсионным продуктам посредством развития цифровых технологий, основанных на выделенном авторами функционале. Разработанный набор опций будет способствовать наиболее эффективному формированию пенсионной защиты населения и повышения уровня жизни населения в перспективе.

Пенсионная защита, население, умные технологии, цифровизация, пенсионные стратегии, пенсионные продукты, негосударственные пенсионные фонды, страховые компании, экономические механизмы.

Короткий адрес: https://sciup.org/149135750

IDR: 149135750 | УДК: 004.891:[369.04+369.5] | DOI: 10.15688/re.volsu.2021.2.5

Smart technologies as a tool for development of personal pension protection of population

The need to provide pension protection for the population of Russia is one of the priority tasks of the state’s social policy. However, the current situation connected with the territorial differentiation of retirement benefits creates conditions for finding new opportunities to provide the population with access to pension products that will allow them to ensure their pension protection. The importance of the issue determined the purpose of this paper which is to study the specifics of investment into personal pension protection of Russian citizens, as well as the peculiarities of smart technologies use during this process. The research methodology is based on the methods of systems analysis and synthesis, as well as on general research methods like induction and deduction. Methods of statistical and graphical analysis were used to process the empirical material. In order to study the involvement of the population in the investment into personal pension protection and the use of smart technologies in the financial sector, the method of sociological surveys and expert opinion was applied. Relying on the essential parameters of the Russian system of pension protection and the digital technologies used in the process of implementing the personal pension scheme funds of Russian citizens, the authors have identified and analyzed the following parameters: 1) specific features of the Russian system of pension protection for general public in Russia; 2) peculiarities of the financial behavior and financial preferences of Russians in the formation of personal pension protection; 3) key problems that deter people from the use of pension schemes in an expanded format; 4) suggested service of existing digital technologies in the pension system and the prospects for its development. The method suggested by the authors for the solution of the issues mentioned above involves taking into account the real needs of the public for the access to pension products by means of digital technologies based on the suggested service. The set of options suggested by the authors will contribute to the most efficient investment into pension protection of the general public and improve the standard of living of the population in the future

Текст научной статьи Умные технологии как инструмент формирования персональной пенсионной защиты населения

DOI:

Вопрос обеспечения жизнедеятельности индивида после утраты возможности получать трудовые доходы является актуальным для каждого. Для этого государство создает системы пенсионной защиты населения, но ее получение требует от индивида определенных усилий и знаний, которые он может претворить в жизнь посредством персональной пенсионной стратегии.

С одной стороны, развитие цифровых технологий, оптимизирует данный процесс, минимизируя трансакционные издержки индивида, с другой – цифровые технологии еще не достигли уровня, позволяющего «бесшовно» реализовывать свою пенсионную стратегию, имея доступ всего с одного аккаунта.

В этих условиях исследование структуры экономических механизмов пенсионной защиты населения, анализ возможностей современных цифровых технологий в данной сфере приобретают для населения России свою актуальность.

Умные технологии и их роль в повышении уровня жизни населения

Рассматривая феномен умных технологий, необходимо четко ограничить его идентификацию, так как в существующих научных исследованиях понятие «умные технологии» иногда синонимично высоким технологиям, цифровым технологиям, конвергентным технологиям, NBIC (NBICS)-технологиям, информационным технологиям и т. д. Однако, как отмечает И.Б. Ардаш-кин, понятие умные (смарт) технологии включает в свое содержание все вышеперечисленные технологии, если исходить из критерия объема [Ардашкин, 2018].

В РФ большая часть исследователей описывает умные технологии в основном в рамках одного формата – цифрового. Это обусловлено тем, что активное внедрение умных технологий во все сферы жизнедеятельности россиян осуществляется под эгидой цифровой экономики, «в которой данные в цифровой форме являются ключевым фактором производства во всех сферах социально-экономической деятельности, что повы- шает конкурентоспособность страны, качество жизни граждан, обеспечивает экономический рост и национальный суверенитет» [Программа «Цифровая экономика ...].

Исходя из этого, использование умных технологий происходит в России повсеместно: производство, медицина, образование, управление, финансы и т. д., что требует глубокого осмысления данного феномена, а также выявления его воздействия на расширение возможностей населения формировать себе источники пассивного дохода, которые будут использованы после прекращения трудовой деятельности.

Существующие исследования в данной области дают противоречивые результаты. Многие утверждают, что под влиянием научно-технического прогресса и внедрения умных технологий, достигается положительный эффект, в результате которого повышаются уровень и качество жизни населения [Карманов, 2014].

Отдельные исследования демонстрируют, что данный эффект не является столь выраженным [Gordon, 2016: 33–37] и может быть нивелирован накопленными диспропорциями и противоречиями в социально-экономических системах стран [Мельянцев, 2017].

Таким образом, умные технологии как вид высоких технологий для получения положительного эффекта должны использоваться как особый инструмент достижения поставленных социально-экономических задач. При этом такой инструмент не может быть эффективно применен в отрыве от действующей реальности и при наличии общесистемных сбоев, а должен использоваться в параллели с трансформацией всей социально-экономической системы.

Особенности формирования персональной пенсионной защиты россиян

Пенсионная защита представляет собой совокупность финансовых взаимодействий, возникающих между субъектами пенсионных отношений, целью которой выступает защита граждан от особых социальных рисков – пенсионных. Понимая важность данного направления социальной защиты, государство и общество создают специальную систему (пенсионной защиты), которая посредством различных экономических механизмов позволяет формировать гражданам источники пассивного дохода и обеспечить покрытие пенсионных рисков. Исходя из этого, индивид при обеспе- чении персональной пенсионной защиты должен учитывать все возможные источники пассивного дохода, который будет использован после реализации пенсионного риска.

В Российской Федерации осуществление персональной пенсионной защиты возможно посредством четырех основных ее экономических механизмов (комплекс отдельных их элементов представлен в таблице 1) государственное пенсионное обеспечение (далее – ГПО), участниками которого могут быть исключительно лица из законодательно закрытого списка; обязательное пенсионное страхование (далее – ОПС) – это государственный механизм максимального охвата населения страны пенсионной защитой; негосударственное пенсионное обеспечение в традиционной (далее – НПОт) и альтернативной (далее – НПОа) формах.

Следует отметить, что при формировании персональной пенсионной защиты желательно, чтобы индивид состоял в официальных трудовых отношениях; уровень его доходов должен как минимум превышать минимальный размер оплаты труда (при условии отсутствия иждивенцев); а также обладал основами финансовой грамотности.

Наличие данных «параметров» позволяет индивиду использовать большинство из имеющихся экономических механизмов российской системы пенсионной защиты. Для этого индивид применяет персональные пенсионные стратегии, которые детерминированы его финансовым потенциалом индивида и поведением, которое в контексте формирования персональной пенсионной защиты строится на его ограниченной рациональности, обусловленной влиянием эмоций, эвристик и когнитивных искажений. При этом финансовое поведение индивида может изменяться с течением времени под воздействием широкого круга факторов (личностные изменения, изменение благосостояния, изменение внешней конъюнктуры и т. д.).

Элементы пенсионной стратегии могут включать в себя следующие параметры: планирование периода продолжительности трудовой деятельности; определение возможных способов формирования пенсионной защиты населения (выбор конкретного экономического механизма или их комбинации); уровень дохода, направляемый на формирование пенсионной защиты; выбор традиционных или умных технологий при формировании персональной пенсионной защиты. Представленные элементы пенсионной стратегии по-разному раскрываются в зависимости от используемого экономического механизма.

Таблица 1

Комплекс отдельных элементов экономических механизмов пенсионной защиты населения России

|

ГПО |

ОПС |

НПОт |

НПОа |

|

|

Стейкхолдеры |

Государство, население |

Государство, население, работодатели |

Государство, население, работодатели, финансово-кредитные учреждения |

Население, финансово-кредитные учреждения |

|

Приоритетные группы, нуждающиеся в пенсионной защите |

Отдельные группы населения |

Все население |

Все население |

Все население |

|

Позиционирование каждого стейкхолдера |

Государство имеет доминирующую роль |

Государству отводится организационная роль, работодатели и население предоставляют ресурсное, информационное обеспечение |

Государству отводится регулирующая роль, финансовокредитным учреждениям отводится организационная роль, работодатели и население предоставляют ресурсное, информационное обеспечение |

Финансовокредитным учреждениям отводится организационная роль, население предоставляет ресурсное, информационное обеспечение |

|

Цели |

Формирование пенсионных выплат, обеспечивающих покрытие пенсионных рисков отельной категории граждан |

Формирование базовых пенсионных выплат для всех групп населения |

Формирование дополнительных пенсионных выплат для всех групп населения |

Формирование дополнительных пенсионных выплат для всех групп населения |

|

Целевые ориентиры |

– уровень предоставляемой пенсионной защиты не может быть менее прожиточного минимума пенсионера |

– расширение охвата участников; – обеспечение сохранности накоплений; – обеспечение поступлений страховых взносов; – коэффициент замещения пенсией утраченного дохода не менее 40 % |

– расширение охвата участников; – обеспечение сохранности накоплений; – рекомендуемый уровень коэффициента замещения пенсией утраченного трудового дохода не менее 60 % |

– использование потенциала финансов населения; – рекомендуемый уровень коэффициента замещения пенсией утраченного трудового дохода не менее 60 % |

|

Ресурсное обеспечение |

Финансовые ресурсы бюджетной системы |

Финансовые ресурсы работодателей и населения |

Финансовые ресурсы работодателей и населения |

Финансовые ресурсы населения |

|

Методы |

Административно-правовые, финансово-экономические |

|||

|

Формы |

Пенсионное обеспечение |

Пенсионное страхование |

Пенсионное страхование |

Страховые и нестраховые |

|

Субъекты |

Институциональные и функциональные участники пенсионных отношений |

|||

|

Объекты |

– ресурсы; – пенсионная инфраструктура; – пенсионная защита; – потенциал финансов населения |

|||

|

Инструменты |

– создание эффективной системы налогообложения участников пенсионных отношений для повышения результативности пенсионной защиты;

|

|||

|

Условия |

Комплексное (нормативно-правовое, финансово-экономическое, информационно-аналитическое) обеспечение |

|||

|

Результат |

Повышение уровня пенсионной защиты населения и уровня жизни населения после наступления пенсионных рисков |

|||

|

Диагностика |

Система показателей оценки функционирования экономических механизмов системы пенсионной защиты населения |

|||

Примечание . Составлено авторами.

Государственное пенсионное обеспечение дает индивиду узкие возможности. Этот механизм доступен ограниченному числу лиц из закрытого списка, а влияние индивида заключается только в выработке специального стажа, который после выхода на пенсию трансформируется в пенсию по выслуге лет.

ОПС является более сложным, так как индивид оказывает влияние на свою будущую пенсию за счет уплаты страховых взносов (то есть когда соглашается на официальную занятость), выбора длительности периода осуществления трудовой деятельности, выбора вида пенсии (страховая или страховая + накопительная), выбора финансового учреждения, в котором будет формироваться накопительная пенсия (Пенсионный фонд России или негосударственный пенсионный фонд), и управляющего пенсионными накоплениями [государственная управляющая компания (далее – ГУК), частная управляющая компания (далее – ЧУК) и негосударственный пенсионный фонд (далее – НПФ)].

Негосударственное пенсионное обеспечение (традиционное) позволяет индивиду самостоятельно выбирать свой пенсионный продукт в зависимости от его финансового потенциала и поставленной цели. При этом сроки формирования негосударственной пенсии варьируются в широком диапазоне. Набор финансовых инструментов в данном случае ограничен небольшим набором пенсионных планов от НПФ и продуктовой линейкой пенсионного или накопительного страхования от страховых компаний.

Негосударственное пенсионное обеспечение (альтернативное) может быть реализовано в финансовой и нефинансовой формах. В первой формирование источников пассивного дохода осуществляется посредством банковских, небанковских и инвестиционных финансовых учреждений. Для этого используется широкий спектр финансовых инструментов, которые прямо не предназначены для создания пенсионного капитала в классическом его понимании, но позволяют сформировать источник пассивного дохода индивида при реализации его пенсионного риска.

К нефинансовым формам необходимо отнести приобретение различных материальных ценностей, например недвижимость, антиквариат, драгоценности и т. д., которые затем могут быть трансформированы в источник постоянного (аренда) или единовременного (продажа) дохода.

Следует отметить, что при альтернативной форме негосударственного пенсионного обеспечения главным является целеполагание индивида – получение пассивного дохода для минимизации ущерба, вызванного реализацией пенсионного риска, которое позволяет идентифицировать такой доход как пенсионный капитал. Альтернативная форма допускает отказ от жесткой привязки к пенсионному возрасту, тем самым позволяет учитывать индивидуальные факторы, особенности жизненных целей и возможностей индивида, а также специфику практической реализации пенсионного риска индивида.

Практика реализации персональных пенсионных стратегий россиян

Формирование и реализация персональных пенсионных стратегий россиян сопряжена с высокими рисками, так как она рассчитана на продолжительный период (средний горизонт планирования составляет 30–35 лет). В связи с этим ошибки, допущенные при ее реализации, могут оказать значительный неприятный экономический эффект при получении пенсионных выплат. К таким ошибкам можно отнести полное переложение ответственности за свою пенсионную защиту на государство, работа в неформальном секторе экономики и др.

Помимо этого, в настоящее время в связи с низким уровнем доходов россиян существует дилемма – потреблять сейчас или потом. Это сложное противоречие между стремлением к удовлетворению своих текущих потребностей или будущих потенциальных потребностей, которых может и не быть. Если «рациональное начало» всегда может дать точный ответ, что следует сделать, то повлиять на конечный результат оно не сможет.

Доказательством этому служит исследование использования экономических механизмов пенсионной защиты населения на основе статистического анализа и социологических опросов. Результат данного исследования показал, что население в основном использует обязательное пенсионное страхование. Это обусловлено тем, что указанный механизм носит обязательный характер. Однако если рассмотреть статистические данные, представленные в таблице 2, то видно, что россияне стали активнее управлять своими пенсионными накоплениями, выбирая НПФ, в противовес условно закрепленную за всеми ГУК.

Таблица 2

|

Годы |

Кол-во застрахованных лиц, млн человек |

Удельный вес численности застрахованных лиц, в структуре всех застрахованных в ОПС (%) |

|||||||

|

Всего |

в том числе: |

||||||||

|

ГУК всего |

из них инвестиционный портфель |

ЧУК |

НПФ |

ГУК |

ЧУК |

НПФ |

|||

|

расширенный |

государственных ценных бумаг |

||||||||

|

2014 |

79,91 |

57,31 |

57,09 |

0,22 |

0,53 |

22,07 |

71,72 |

0,66 |

27,62 |

|

2015 |

80,68 |

53,17 |

52,85 |

0,32 |

0,48 |

27,03 |

65,90 |

0,59 |

33,50 |

|

2016 |

76,37 |

46,10 |

45,74 |

0,36 |

0,43 |

29,84 |

60,36 |

0,56 |

39,07 |

|

2017 |

76,74 |

42,01 |

52,85 |

0,32 |

0,41 |

34,32 |

54,74 |

0,53 |

44,72 |

|

2018 |

76,84 |

39,56 |

н/д |

н/д |

0,3 |

36,98 |

51,48 |

0,39 |

48,13 |

|

2019 |

75,96 |

38,52 |

н/д |

н/д |

0,21 |

37,23 |

50,71 |

0,28 |

49,01 |

Примечание. Составлено по: [Обзор инвестирования средств ...; Сведения о численности застрахованных ...].

Количество граждан, у которых имеется специальная часть индивидуального лицевого счета по ОПС, 2014–2019 гг.

НПОт в силу определенных факторов до 2017 г. имело отрицательную динамику развития, которая явно видна из данных представленных в таблице 3. Основными причинами данной тенденции являются:

-

1) недостаточный уровень доходов населения, которые могут быть направлены на участие в пенсионных планах (схемах) НПФ;

-

2) сокращение количества НПФ и СК с одновременной их концентрацией в федеральном центре, что создает затруднение для обращения граждан, проживающих на удаленных территориях (небольшие города, сельская местность);

-

3) низкий уровень доверия населения НПФ и СК.

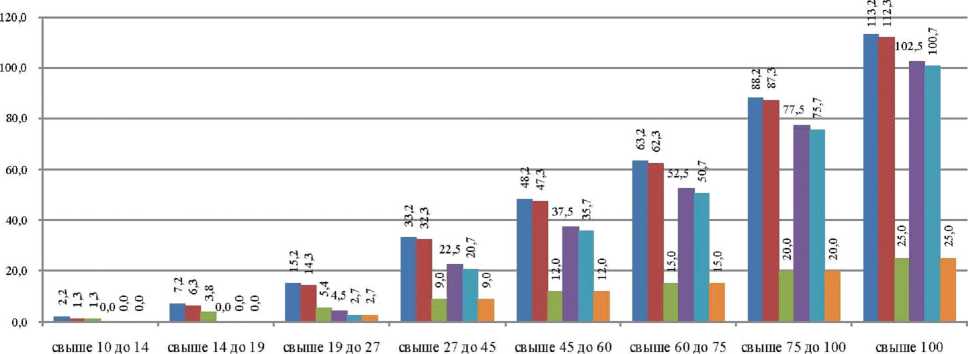

Если рассмотреть потенциальную возможность населения по участию в НПОт (см. рис. 1), то она есть всего у 50 % населения с учетом наличия как минимум 1 иждивенца. При этом остальным 50 % она недоступна, так как их доходов не хватает даже на текущее потребление.

Вторым фактором выступает неравномерность распределения по территории страны

(НПФ) и (СК), согласно данным Центрального банка России из 47 НПФ (по данным 2019 г.), 33 зарегистрированы в Москве, а 3 – в Ханты-Мансийском автономном округе – Югра [Субъекты рынка ...]. При этом филиальная сеть НПФ в регионах представлена только в республиканских, краевых и областных центрах. Аналогичная ситуация и со страховыми компаниями. Все это является серьезным препятствием для потенциальных потребителей пенсионных услуг, проживающих в сельской местности ввиду территориальной отдаленности.

Некоторые страховые компании и НПФ решают задачу по предоставлению клиентам пенсионных продуктов через аффилированные им (или корпоративные) коммерческие банки, что создает монополию на конкретный вид продукта на отдельно взятой территории ввиду аналогичной с НП и СК минимальной концентрацией банковских отделений в небольших населенных пунктах. В настоящее время наибольшее количество отделений у Сбербанка России – 7 459 и Почта Банка – 7 082.

Таблица 3

|

Годы |

Количество договоров в НПФ, ед. |

Количество договоров в СК, ед. |

Темп прироста количества договоров в НПФ, % |

Темп прироста количества договоров в СК, % |

|

2014 |

6 366 673 |

33 808 |

–5,95 |

3,66 |

|

2015 |

5 806 697 |

32 217 |

–8,80 |

–4,71 |

|

2016 |

5 283 844 |

31 940 |

–9,00 |

–0,86 |

|

2017 |

6 007 763 |

30 273 |

13,70 |

–5,22 |

|

2018 |

6 131 624 |

34 660 |

2,06 |

14,49 |

|

2019 |

6 186 404 |

36 226 |

0,89 |

4,52 |

Примечание. Составлено по: [Субъекты рынка коллективных ...; Статистические показатели и информация ...].

доходы населения по группам, тыс. руб

■ Потенциальный остаток средств для инвестиций в НПФ (при отсутствии на иждивении ребенка)

■ Потенциальный остаток средств для инвестиций в НПФ с учетом затрат на образование и здравоохранение (при отсутствии на иждивении ребенка)

■ Максимально доступный размер для инвестиций в НПФ (при отсутствии на иждивении ребенка)

■ Потенциальный остаток средств для инвестиций в НПФ (при наличии на иждивении 1 ребенка)

■ Потенциальный остаток средств для инвестиций в НПФ с учетом затрат на образование и здравоохранение (при наличии на иждивении 1 ребенка)

si Максимально доступный размер для инвестиций в НПФ (при наличии на иждивении 1 ребенка)

Рис. 1. Потенциально возможные инвестиции россиян в НПФ, 2019 год

Примечание. Рассчитано авторами. * – у населения с доходами менее 10 тыс. руб. нет потенциального остатка для инвестиций в НПФ.

Количество действующих договоров НПО в НПФ и СК

Помимо этого в России степень доверия населения специальным «пенсионным» финансовым учреждениям низкая. По исследованиям НАФИ, доверяют НПФ всего 15 % опрошенных, а вот СК – 36 % [Доверие россиян ...].

В данном ключе россияне предпочитают использовать банковские учреждения (уровень доверия 65 % от всех опрошенных). Для этого используются более консервативные инструменты в виде депозитов, что также подтверждается официальной статистикой Центрального банка России.

Все вышесказанное дает четкую картину того, что большинство россиян используют стратегию отказа от персональной ответственности за свою будущую пенсию или полностью перелагают всю ответственность на плечи государства и общества. Только небольшой процент россиян осознает персональную ответственность за свои пенсионные риски и предпринимает определенные шаги для формирования источников пассивного дохода для минимизации (или нейтрализации) последствий указанных рисков.

Это дополнительно подтверждают социологические исследования. По опросам, проведенным специалистами Райффайзенбанка в 14 городах [Большинство россиян не сделали ...], всего 8,3 % респондентов сообщили, что регулярно сберегают средства на жизнь после достижения пенсионного возраста, еще 16,3 % откладывают на пенсию периодически, когда появляются свободные деньги.

Умные технологии в формировании пенсионной защиты россиян: действующая практика и пути развития

Развитие цифровых технологий в финансовой сфере позволило расширить возможности населения при формировании своих пенсионных стратегий. В России уровень проникновения цифровых технологий в финансовую сферу достаточно высок, по итогам 2019 г. индекс проникновения вырос практически в два раза с 2017 г. и составил 82 %.

Уровень знания о возможностях использования новых цифровых технологий при распоряжении своими финансами у россиян достаточно высокий (см. рис. 2). При этом россияне, используя цифровые технологии в финансовой сфере в первую очередь ориентируется на более привлекательные ставки и тарифы (27 % опрошенных), простоту создания учетной записи (26 % опрошенных) и инновационность предлагаемых продуктов и услуг (24 %) [Индекс проникновения ...].

Осведомлены

■ Неосведомлены

Рис. 2. Осведомленность потребителей в России о современных цифровых технологиях в области предоставления финансовых услуг

Примечание. Cоставлено по: [Индекс проникновения ...].

Исследование существующих умных технологий, доступных для россиян при формировании персональной пенсионной защиты, позволило выявить отсутствие единой системы, способной в едином цифровом пространстве использовать все возможные механизмы и инструменты.

Имеющиеся цифровые технологии требуют от индивида использования разных технологических платформ, которые имеют различный принцип регистрации и авторизации, функционал, специфику взаимодействия с финансовым учреждением (личное, личное / удаленное, удаленное) и др.

Для россиянина, чтобы выбрать между страховой и накопительной пенсией в ОПС, необходимо иметь доступ к личному кабинету в ПФР. Если индивид хочет формировать негосударственную пенсию в НПФ, для этого ему необходимо либо лично обратиться в сам НПФ или к его партнеру в регионе, либо пройти регистрацию на сайте фонда (или в специальном приложении). Аналогичная последовательность действий и у других финансовых учреждений.

Наличие разных цифровых технологических платформ требует от индивида хранения множества недублирующихся ключей авторизации, понимания специфики действия каждой из платформ, которые существенно различаются по функционалу; сопоставления разных компонентов своей пенсионной стратегии; умения вносить данные в свой личный финансовый план.

При этом цифровые технологические платформы для личного финансового планирования населения сконцентрированы в основном на краткосрочном планировании бюджета домашнего хозяйства и мониторинге движения его финансовых ресурсов, что не отвечает современным технологическим запросам.

Для этого считаем целесообразным создание специальной цифровой технологической плат- формы по аналогии системы «единого окна», включающей в себя следующий функционал: краткосрочное и стратегическое финансовое планирование бюджета домашнего хозяйства; мониторинг движения финансовых ресурсов домашнего хозяйства; взаимодействие с широким спектром финансовых учреждений по вопросам получения финансовых услуг, в том числе используемых для формирования источников пассивного дохода, который будет использован при наступлении пенсионных оснований; взаимодействие между всеми элементами технологической платформы в режиме реального времени; обеспечение доступа с разных цифровых устройств (ПК, смартфоны, планшетный компьютер).

Попытка создания такого проекта в России уже есть, и он функционирует на платформе Сбербанка России. Предложенный функционал носит усеченный характер. В частности, доступ к нему имеют только клиенты банка, механизм финансового планирования имеет узкий характер (мониторинг движения средств только по счетам клиента в банке), список финансовых учреждений, с которым может осуществить взаимодействие клиент – это дочерние структуры Сбербанка (например, НПФ Сбербанк).

Заключение

Подводя итог можно сделать вывод, что необходимость развития цифровых технологий в пенсионной сфере, несомненно, есть. Население России, имея высокий уровень осведомленности о возможностях цифровых финансовых технологий, готово их использовать, однако существующие цифровые технологические платформы имеют ограниченный функционал и зачастую предоставляют финансовые услуги своих дочерних структур, которые не всегда отвечают потребностям клиента.

В качестве выхода из данной ситуации возможны разные технологические решения: 1) развитие цифровой платформы одной из крупнейших финансовых компаний России – Сбербанк России; 2) разработка особой цифровой технологической платформы под эгидой Центрального банка России, включающей в себя инструменты финансового планирования с подключаемым функционалом агрегатора финансовых (пенсионных) продуктов всех подотчетных ЦБ РФ финансовых учреждений. Это позволит государству уберечь население от рисков мошенничества в финансовой сфере, что повысит доверие населения не только к банковским, но и другим финансовым учреждениям. В итоге это позволит каждому индивиду максимально реализовать свой финансовый потенциал при формировании персональной пенсионной защиты.

Список литературы Умные технологии как инструмент формирования персональной пенсионной защиты населения

- Ардашкин И. Б., 2018. Смарт-технологии как феномен: концептуализация подходов и философский анализ являются ли смарт-технологии действительно умными? // Вестник Томского государственного университета Философия. Социология. Политология. № 43 . С. 55–68. DOI: https://doi.org/10.17223/1998863Х/43/5.

- Большинство россиян не сделали сбережений на будущую пенсию // Сайт РБК. URL: https://www.rbc.ru/economics/06/11/2019/5dc133d19a7947af6306e588 (дата обращения: 11.06.2020).

- Доверие россиян к банкам растет // Сайт НАФИ Аналитический центр. URL: https://nafi.ru/analytics/doverie-rossiyan-k-bankam-rastet (дата обращения: 11.06.2020).

- Индекс проникновения услуг финтех 2019 // Сайт Ernst & Young Global Limited. URL: https://www.ey.com/Publication/vwLUAssets/ey-fai-2019-rus/$FILE/eyfai-2019-rus.pdf (дата обращения: 21.06.2020).

- Карманов А. М., 2014. Смарт технологии как индикатор уровня и качества жизни населения // Статистика и экономика. № 6–2. С. 423–428. DOI: https://doi.org/10.21686/2500-3925-2014-6 (2)-423-428.

- Мельянцев В. А., 2017. Умные технологии, парадокс Солоу и противоречия социально-экономического развития в странах Запада и востока в начале XXI в. // ВОСТОК (ORIENS). № 3. С. 162–180.

- Обзор инвестирования средств пенсионных накоплений 2014–2017 // Сайт Министерства финансов Российской Федерации. URL: https://minfin.gov.ru/ru/perfomance/reg_pens_nacopl/pens-oia (дата обращения: 21.06.2020).

- Программа «Цифровая экономика Российской Федерации» // Сайт Правительства России. URL: http:// static.government.ru/media/files/9gFM4FHj4PsB79I5v7yLVuPgu4bvR7M0.pdf (дата обращения: 22.06.2020).

- Сведения о численности застрахованных лиц, формирующих средства пенсионных накоплений в управляющих компаниях и негосударственных пенсионных фондах, и размере средств пенсионных накоплений, переданных в управляющие компании и негосударственные пенсионные фонды 2018–2019 // Сайт Пенсионного фонда Российской Федерации. URL: http://www.pfrf.ru/opendata~7706016118-distribution (дата обращения: 22.06.2020).

- Статистические показатели и информация об отдельных субъектах страхового дела 2014–2019 // Сайт Центрального банка Российской Федерации. URL: https://www.cbr.ru/statistics/insurance/#a_59438 (дата обращения: 25.06.2020).

- Субъекты рынка коллективных инвестиций 2014–2019 // Сайт Центрального банка Российской Федерации. URL: https://www.cbr.ru/finmarket/supervision/sv_coll (дата обращения: 25.06.2020).

- Gordon R., 2016. Off Its Pinnacle // The Finance and Development. Vol. 53, no. 2. P. 33–37.