Универсализация оценки бюджетных рисков российских регионов

Автор: Нерослов А.Д., Паздникова Н.П.

Журнал: Ars Administrandi. Искусство управления @ars-administrandi

Рубрика: Теории управления, пространственной и региональной экономики

Статья в выпуске: 3 т.16, 2024 года.

Бесплатный доступ

Введение: множественность научных подходов к понятию бюджетных рисков, стремительное развитие баз данных и, соответственно, противоречивость способов предлагаемых оценок обусловливают актуальность изучения данной темы.

Риски бюджета, уровень риска, универсальная оценка, бюджетный процесс, устойчивость бюджета, минимизация бюджетных потерь

Короткий адрес: https://sciup.org/147246792

IDR: 147246792 | УДК: 336.14 | DOI: 10.17072/2218-9173-2024-3-393-412

Universalization of Russian regions budget risks assessment

Introduction: the relevance of the research is determined by the multiplicity of scientific approaches to the concept of budget risks, the rapid development of databases and, accordingly, the inconsistency of their assessments methods.

Текст научной статьи Универсализация оценки бюджетных рисков российских регионов

Бюджетная система представляет собой сложный механизм управления, состоящий из множества элементов. Для органов власти крайне важно грамотно распоряжаться природными, финансовыми, человеческими и иными имеющимися ресурсами. И каждый ресурсный компонент несет определенный фактор риска, с которым необходимо комплексно работать при бюджетном планировании. Государственная бюджетная политика во многом определяет вектор развития территорий, учитывая их отраслевую специфику и возможности. Однако исполнение бюджетной политики в рамках бюджет- ного процесса всегда несет определенные бюджетные риски, связанные с воздействием различных факторов и событий.

По нашему мнению, риски в бюджетной системе неизбежны. Лицам, принимающим решения, необходимо качественно оценивать риски и использовать свои полномочия для минимизации ущерба от них.

В этой связи, целью настоящей работы является разработка универсального, предусматривающего использование современных способов исследования алгоритма оценки бюджетных рисков на примере регионов СевероКавказского федерального округа (СКФО) для универсализации оценки, идентификации и минимизации бюджетных потерь. Для достижения поставленной цели были рассмотрены показатели регионов Северо-Кавказского федерального округа за период с 2016 по 2021 год. А именно: изучен феномен бюджетных рисков, классификации и методы их оценки; проанализированы показатели бюджетного процесса и состояние бюджетов регионов СКФО с целью выявления рисков бюджета; определена система показателей и произведена оценка уровня бюджетных рисков по предложенному алгоритму; выявлены регионы с высоким, средним и низким уровнем риска и даны рекомендации по минимизации высоких рисков регионами СКФО.

Теоретическая значимость проведенного нами исследования состоит в выработке нового универсального подхода к оценке бюджетных рисков регионов. Именно универсализация оценки позволит сравнивать регионы по уровню риска и перенимать положительный опыт тех регионов, которые успешно минимизируют высокие риски. Практическая же значимость данной работы заключается в апробировании универсальной методики оценки бюджетных рисков для разных регионов по исторической, экономической, социальной, инфраструктурной и другим составляющим. Это дает возможность органам власти, общественности, иным институтам осуществлять сравнительную характеристику уровня рисков, определять эффективность управления ими и прогнозировать усиление бюджетной безопасности в целом.

МЕТОДОЛОГИЯ (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ) ИССЛЕДОВАНИЯ

Отметим, что в соответствии с Бюджетным кодексом Российской Федерации «бюджет – это форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления»1. Поэтому стандартизация оценки использования бюджетных средств и возникающих при этом рисков важны с точки зрения эффективности выполнения органами власти своих функциональных полномочий. Кроме того, необходимо упомянуть и о разных уровнях бюджетной системы: федеральный бюджет и бюджеты государственных внебюджетных фондов; региональный бюджет и бюджеты территориальных государственных внебюджетных фондов; местный бюджет. По нашему мнению, именно иерархия бюджетной системы и бюджетного процесса является основной причиной возникновения бюджетных рисков.

В российском законодательстве отсутствует понятие «бюджетный риск», что само по себе усиливает значимость оценки рисков, поскольку отсутствие четкого понимания термина привносит определенную путаницу в идеологию управления бюджетными рисками. Но только противодействие подобным угрозам невозможно без создания эффективной системы их идентификации, оценки и устранения (Илышева и др., 2021, с. 1362). Исследуя генезис теории бюджетных рисков, авторы статьи отмечают различные подходы к толкованию данной категории, как среди зарубежных специалистов (Voskanyan and Paronyan, 2020; El-Saman, 2022), так и отечественных (Karanina and Kyzyurov, 2020; Afanasiev and Shash, 2020; Avksent’ev et al., 2020; Demin and Efremova, 2021; Mekush and Panov, 2021). Так, В. В. Гамукин считает, что бюджетный риск – это несовпадение запланированных показателей с исполненными (Гамукин, 2016, с. 71). Н. П. Паздникова и А. А. Кочарян полагают, что под бюджетными рисками следует понимать совокупность всех условий, процессов и факторов, которые реально угрожают финансово-бюджетной безопасности (Паздникова и Кочарян, 2014, с. 13). Е. В. Никулина и ее коллега определяет под риском вероятность невыполнения мероприятий, связанных с бюджетным процессом (Никулина и Федюшина, 2014, с. 413). А по мнению О. И. Тишути-ной, бюджетный риск – это вероятность возникновения опасной бюджетной ситуации (Тишутина, 2008, с. 21). Р. Х. Содиков анализирует в первую очередь объемы возникающего ущерба как последствия реализации бюджетного риска (Содиков, 2020, с. 127). И. И. Кучеров определяет бюджетный риск как прогностический продукт оценки вероятности возникновения неблагоприятных событий для бюджета (Кучеров, 2019, с. 507). Есть подход, когда бюджетный процесс рассматривают как элемент прогноза экономической деятельности хозяйствующих субъектов (Аюпова, 2010, с. 83; Барбашова, 2022, с. 13). Однако, по нашему мнению, после пандемии COVID-19 сложно применять прогнозный подход к оценке бюджетных рисков из-за крайне нестабильной экономической ситуации.

Эмпирические результаты исследований представлены в трудах целого ряда ученых. Так, бюджетные риски на региональном уровне оценивались как до пандемии (Агеева и Постников, 2013; Ткачева и др., 2014; Кувалдина, 2017; Черкасова и др., 2014), так и после (Тимушев, 2020; Malkina, 2021). При этом каждый регион России оказался уникален по набору социально-экономических, политических, географических и иных характеристик, что крайне важно для формирования и исполнения регионального бюджета при оценке балансовым методом (Михайлова и Тимушев, 2020).

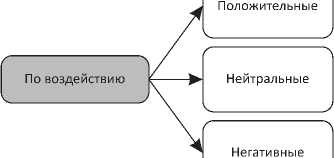

Разноплановая позиция отечественных исследователей только добавляет неопределенности при разборе тонкостей процесса оценки бюджетных рисков. Формулировки, выработанные учеными, имеют узкие места и, как следствие, получают неправильное толкование. Многие понимают под бюджетным риском несоответствие запланированных и/или плановых бюджетных показателей фактическим результатам. Данное определение имеет право на существование, но тогда воздействие бюджетных рисков можно рассматривать только в негативном ключе, то есть не учитывая спекулятивных рисков, в некоторых случаях приводящих к нейтральным или положительным последствиям.

Методов оценки бюджетных рисков существует множество (Малкина, 2021; Тиникашвили, 2023), однако чаще всего они базируются на статистических подходах из-за их точности и верификации. По мнению авторов настоящей статьи, методы, не основанные на статистических данных, чаще всего нельзя принимать за объективную квалифицированную оценку бюджетной сферы.

Наблюдаются сложности и с классификацией бюджетных рисков (Милютина, 2020; Флемова, 2020). Это связано с многофакторностью воздействия на бюджетную систему и постоянным изменением факторов.

РЕЗУЛЬТАТЫ ИССЛЕДОВАНИЯ

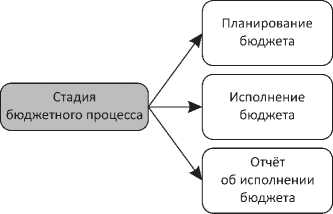

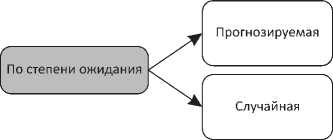

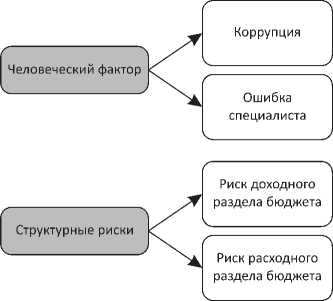

Рассмотрим классификацию бюджетных рисков по наиболее часто встречающимся признакам их возникновения (рис. 1). Данная классификация не является всеобъемлющей, поскольку полный перечень видов бюджетных рисков составить крайне сложно из-за изменчивости и уникальности каждого риска.

Рис. 1. Классификация бюджетных рисков / Fig 1. Classification of budget risks

Источник: собственные исследования авторов.

Проведем оценку бюджетных рисков для регионов СКФО на основе индексного и средневзвешенного методов. Индекс – это относительная величина показателей, демонстрирующая, во сколько раз уровень изучаемого явления (процесса) выше или ниже уровня того же явления, но в других условиях. Система показателей подбирается экспертами. В нашем случае индексный метод применяется и в отборе необходимых показателей (критериев) для анализа ситуации. При этом количество выбранных показателей должно быть нечетным. Далее рассчитывается уровень (рост или падение, %) по каждому показателю и определяется средневзвешенным методом уровень важности показателей, т. е. каждому показателю присваивается вес, а сумма весов должна составлять 100 % (или 1). Распределять веса необходимо с учетом специфики оценки, то есть при присвоении веса следует учитывать важность показателя для территории. После расчета темпов прироста каждого показателя происходит суммирование. При этом негативные показатели (безработица, смертность и т. д.) подсчитываются с отрицательным знаком при их растущей динамике, а положительные показатели – с положительным знаком при растущей динамике. Чем выше итоговый индекс, тем выше бюджетная устойчивость и безопасность региона в федеральном округе и тем ниже бюджетные риски.

В авторской методике выбраны пять ключевых показателей, наиболее важных для оценки бюджетных рисков: валовый региональный продукт (ВРП), индекс потребительских цен (ИПЦ), объем дотаций на выравнивание бюджетной обеспеченности, средняя заработная плата, уровень безработицы. Эти параметры типичны для оценки бюджетной системы территории.

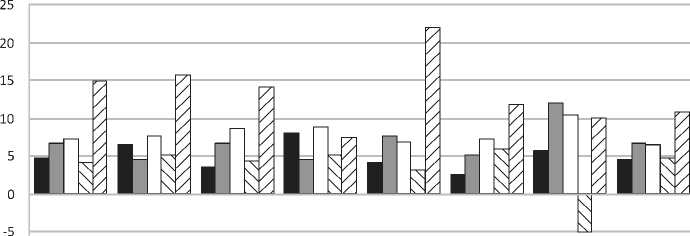

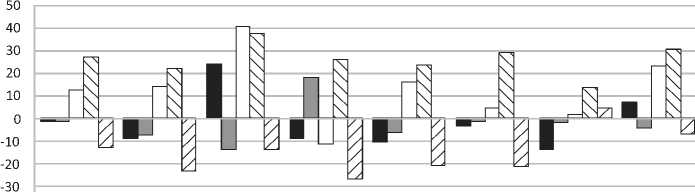

Первым из них является ВРП – показатель устойчивости региона. Чем выше ВРП, тем выше самостоятельность территории и ниже будущие бюджетные риски. Рассмотрим темпы прироста ВРП по СКФО (рис. 2).

-10

Севере- Карачаево- Республика Чеченская Ставрополь- Кабардино- Республика Республика

Кавказский Черкесская Северная Республика ский край Балкарская Ингушетия Дагестан федераль- Республика Осетия- Республика ный округ Алания

■ 2016-2017 гг. ■2017-2018 гг. Q2018-2019 гг. ^2019-2020 гг. ^2020-2021 гг.

Рис. 2. Темпы прироста ВРП регионов СКФО за период 2016–2021 гг., % /

Fig. 2. Growth rate of GRP of the North Caucasian Federal District regions, 2016–2021, %

Источник: рисунки 2–8 составлены авторами на основе данных Росстата.

В период 2019–2020 годов наблюдается снижение темпов прироста данного показателя, что может быть вызвано пандемией COVID-19 (Захарчук и Трифонова, 2021, с. 39). Однако с 2020 по 2021 год идет рост в среднем на 13 % по всем регионам, что в два раза больше, чем в допандемийный период.

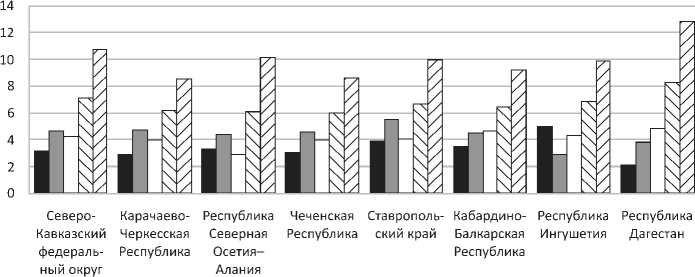

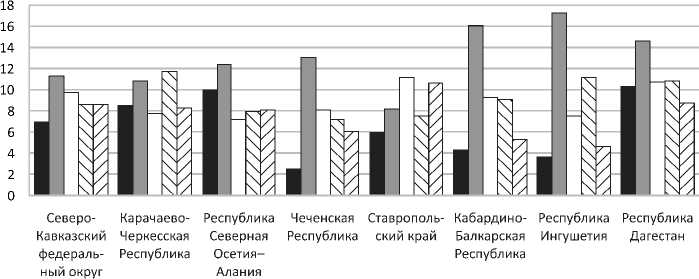

Второй показатель оценки бюджетных рисков – ИПЦ, который отражает инфляционные процессы. Высокий темп прироста показателя ощущается в 2020–2021 годах по всем регионам СКФО. Наибольший рост заметен в Республике Дагестан – на 3,5 % выше общероссийского показателя. Безусловно, такой резкий рост цен понижает устойчивость территории, ее платежеспособность и повышает бюджетные риски неплатежей (рис. 3).

■ 2016-2017 гг. ■ 2017-2018 гг. Ц 2018-2019 гг. ^2019-2020 гг. 02020-2021 гг.

Рис. 3. Темпы прироста ИПЦ регионов СКФО за период 2016–2021 гг., % /

Fig. 3. Growth rate of the CPI of the North Caucasian Federal District regions, 2016–2021, %

Еще одним показателем оценки, определяющим устойчивость и самостоятельность территории, являются темпы прироста дотаций, выделяемых на выравнивание бюджетной обеспеченности (рис. 4).

СевероКавказский федеральный округ

Карачаево-Черкесская Республика

Республика Северная Осетия-Алания

Чеченская

Республика

Ставропольский край

КабардиноБалкарская Республика

Республика Ингушетия

Республика Дагестан

■ 2016-2017 гг. ■2017-2018 гг. Q2018-2019 гг. ^2019-2020 гг. ^2020-2021 гг.

Рис. 4. Темпы роста дотаций на выравнивание бюджетной обеспеченности регионов СКФО за период 2016–2021 гг., % / Fig. 4. Growth rate of subsidies to equalize the budgetary provision of the North Caucasus Federal District regions, 2016–2021, %

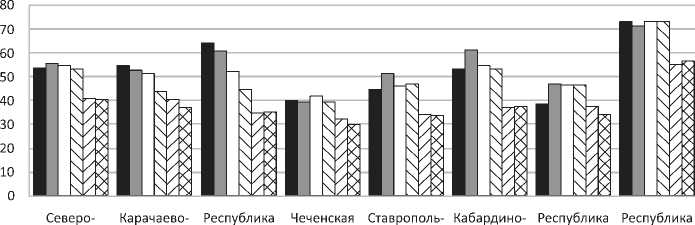

В период 2019–2020 годов можно наблюдать сильнейшее снижение объемов дотаций на выравнивание бюджетов, что связано с воздействием пандемии. Несмотря, однако, на сокращение дотаций и рост субсидий и субвенций, регионы СКФО по-прежнему остаются высокодотационными (рис. 5). А это серьезно повышает бюджетные риски: бюджет становится зависим от средств, которые ему направляют из вышестоящего бюджета.

Кавказский Черкесская Северная Республика ский край Балкарская Ингушетия Дагестан федераль- Республика Осетия- Республика ный округ

Алания

2016 г.

Q 2017 г. Д2018г.

^2019 г. ^2020 г.

0202! г.

Рис. 5. Доля дотаций на выравнивание бюджетной обеспеченности регионов СКФО от безвозмездных поступлений за период 2016–2021 гг., % / Fig. 5. Share of subsidies to equalize the budgetary provision of the North Caucasus Federal District regions from gratuitous receipts, 2016–2021, %

Следующий показатель – средняя заработная плата населения. Рост этого показателя оценивается положительно для экономики региона, поскольку расширяются возможности людей получать государственные и муниципальные услуги, в том числе на платной основе, повышается их качество жизни, инвестиционная привлекательность территории (рис. 6). По средней заработной плате интересные данные демонстрирует Республика Кабардино-Балкария, где с 2017 по 2018 год заметен рост на 16 %, а позднее – еще на 4 %.

■ 2016-2017 гг. ■ 2017-2018 гг. Q2018-2019 гг. ^2019-2020 гг. ^2020-2021 гг.

Рис. 6. Темпы прироста средней заработной платы в регионах СКФО за период 2016–2021 гг., % / Fig. 6. Growth rate of average wages in the North Caucasus Federal District regions, 2016–2021, %

Последний показатель оценки бюджетных рисков – уровень безработицы. Рост этого показателя подталкивает органы публичной власти формировать дополнительные средства для решения вопросов дисбаланса рынка труда, что препятствует экономическому росту территорий (рис. 7). В 2019–2020 годах можно наблюдать фактические последствия пандемии: резкий рост числа безработных оказал серьезное воздействие на устойчивость бюджета в тот период. Так, например, с 2018 по 2019 год в Республике Северная Осетия – Алания число безработных увеличилось почти на 38 % по отношению к предыдущему году. Это был самый высокий показатель по всему округу.

-40

Северо- Карачаево- Республика Чеченская Ставрополь- Кабардино- Республика Республика

Кавказский Черкесская Северная Республика ский край Балкарская Ингушетия Дагестан федераль- Республика Осетия- Республика ный округ Алания

■ 2016-2017 гг. | 12017-2018 гг. 02018-2019 гг. ^2019-2020 гг. 02020-2021 гг.

Рис. 7. Темпы прироста безработицы в регионах СКФО за период 2016–2021 гг., % / Fig. 7. Unemployment growth rate in the North Caucasus Federal District regions, 2016– 2021, %

Таким образом, для оценки бюджетных рисков и устойчивости к ним территории необходимо определить зависимость между показателями. Зависимость рассчитывается путем расчета корреляции между показателями и интерпретируется по определенным методикам. Рассмотрим корреляцию следующих пар показателей: ВРП и ИПЦ, уровень безработицы и средняя заработная плата, ИПЦ и средняя заработная плата. По нашему мнению, именно данные пары показателей взаимовлияют друг на друга.

Корреляция будет рассчитана тремя ранговыми методами – Фехнера, Спирмена и Кендалла. Мы предлагаем применить линейный коэффициент корреляции с интерпретацией Уильяма Сили Госсета (Стьюдента). Во всех способах расчета корреляции будет использована шкала Чеддока для интерпретации показателя.

Ранговая корреляция ВРП и ИПЦ весьма неоднозначна. Так, по методу Фехнера в период 2020–2021 годов она показывает высокую взаимосвязь показателей, хотя другие способы не подтверждают среднюю и слабую связи. Линейный коэффициент корреляции в целом свидетельствует о слабосредней тесноте показателей. При росте ИПЦ незначительно растет ВРП (табл. 1).

Таблица 1 / Table 1

Корреляция ВРП и ИПЦ в СКФО за период 2016–2021 годов /Correlation of GRP and CPI in the North Caucasus Federal District, 2016–2021

|

Способ расчета |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

2020 г. |

2021 г. |

|

Фехнер |

0,429 |

–0,143 |

–0,429 |

0,143 |

0,714 |

0,714 |

|

Интерпретация Чеддока |

Слабая |

Очень слабая отрицат. |

Слабая отрицат. |

Слабая |

Высокая |

Высокая |

|

Спирмен |

0,357 |

–0,214 |

0,429 |

0,143 |

0,143 |

0,500 |

|

Интерпретация Чеддока |

Слабая |

Очень слабая отрицат. |

Слабая |

Слабая |

Слабая |

Средняя |

|

Кендалл |

0,238 |

–0,143 |

0,333 |

0,143 |

0,048 |

0,333 |

|

Интерпретация Чеддока |

Слабая |

Очень слабая отрицат. |

Слабая |

Слабая |

Очень слабая |

Слабая |

|

Пирсон |

0,212 |

–0,315 |

0,385 |

0,284 |

0,628 |

0,592 |

|

Интерпретация Чеддока |

Слабая |

Слабая отрицат. |

Слабая |

Слабая |

Средняя |

Средняя |

|

Стьюдент |

0,486 |

0,743 |

0,932 |

0,663 |

1,807 |

1,642 |

|

T табличное |

А = 2,57 |

|||||

Источник: таблицы 1–3 рассчитаны и составлены авторами.

Корреляция уровня безработицы и средней заработной платы демонстрирует отрицательную очень слабую и слабую взаимосвязь этих показателей. Линейный коэффициент корреляции, напротив, свидетельствует о стабильной средней отрицательной связи. На основе полученных данных можно сделать вывод о наличии средней отрицательной корреляции между этими показателями: когда уровень заработной платы растет, уменьшается количество безработных на территории СКФО. Корреляция уровня безработицы и средней заработной платы отражена в таблице 2.

Таблица 2 / Table 2

Корреляция уровня безработицы и средней заработной платы в СКФО за период 2016– 2021 гг. / Correlation of the unemployment rate and average wages in the North Caucasus Federal District, 2016–2021

|

Способ расчета |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

2020 г. |

2021 г. |

|

Фехнер |

–0,143 |

–0,143 |

–0,429 |

–0,143 |

0,143 |

0,143 |

|

Интерпретация Чеддока |

Очень слабая отрицат. |

Очень слабая отрицат. |

Слабая отрицат. |

Очень слабая отрицат. |

Очень слабая |

Очень слабая |

|

Спирмен |

–0,286 |

–0,714 |

–0,357 |

–0,393 |

–0,214 |

–0,143 |

|

Интерпретация Чеддока |

Очень слабая отрицат. |

Высокая отрицат. |

Слабая отрицат. |

Слабая отрицат. |

Очень слабая отрицат. |

Очень слабая отрицат. |

|

Способ расчета |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

2020 г. |

2021 г. |

|

Кендалл |

–0,238 |

–0,524 |

–0,333 |

–0,238 |

–0,143 |

–0,143 |

|

Интерпретация Чеддока |

Очень слабая отрицат. |

Средняя отрицат. |

Слабая отрицат. |

Очень слабая отрицат. |

Очень слабая отрицат. |

Очень слабая отрицат. |

|

Пирсон |

–0,457 |

–0,689 |

–0,587 |

–0,701 |

–0,689 |

–0,563 |

|

Интерпретация Чеддока |

Слабая отрицат. |

Средняя отрицат. |

Средняя отрицат. |

Высокая отрицат. |

Средняя отрицат. |

Средняя отрицат. |

|

Стьюдент |

1,149 |

2,128 |

1,620 |

2,197 |

2,123 |

1,521 |

|

T табличное |

А = 2,57 |

|||||

Корреляция между ИПЦ и средней заработной платой демонстрирует высокую связь по Фехнеру в 2021 году после продолжительного периода колебаний между очень слабой и очень слабой отрицательной связью. Другие ранги не подтверждают наличия высокой связи. Линейный коэффициент корреляции находится в очень слабом значении, так что можно сделать вывод о несущественной связи между этими показателями в данном федеральном округе (табл. 3).

Таблица 3 / Table 3

Корреляция ИПЦ и средней заработной платы в СКФО за период 2016–2021 гг. /Correlation of the CPI and average wages in the North Caucasus Federal District, 2016–2021

|

Способ расчета |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

2020 г. |

2021 г. |

|

Фехнер |

0,143 |

–0,143 |

0,143 |

–0,429 |

0,429 |

0,714 |

|

Интерпретация Чеддока |

Очень слабая |

Очень слабая отрицат. |

Очень слабая |

Слабая отрицат. |

Слабая |

Высокая |

|

Спирмен |

0,214 |

0,250 |

0,357 |

–0,286 |

0,143 |

0,643 |

|

Интерпретация Чеддока |

Очень слабая |

Очень слабая |

Слабая |

Очень слабая отрицат. |

Очень слабая |

Средняя |

|

Кендалл |

0,238 |

0,238 |

0,238 |

–0,238 |

0,048 |

0,429 |

|

Интерпретация Чеддока |

Очень слабая |

Очень слабая |

Очень слабая |

Очень слабая отрицат. |

Очень слабая |

Слабая |

|

Пирсон |

0,332 |

0,167 |

0,625 |

–0,221 |

0,026 |

0,164 |

|

Интерпретация Чеддока |

Слабая |

Очень слабая |

Средняя |

Очень слабая отрицат. |

Очень слабая |

Очень слабая |

|

Стьюдент |

0,788 |

0,378 |

1,792 |

0,506 |

0,059 |

0,372 |

|

T табличное |

А = 2,57 |

|||||

Выполнив проверку взаимосвязей исследуемых показателей, для дальнейшей оценки бюджетных рисков присвоим коэффициент значимости каждому показателю в соответствии с его значимостью для бюджетной системы (табл. 4).

Таблица 4 / Table 4

Коэффициент значимости показателей, % / Significance coefficient of indicators, %

|

Показатель |

Коэффициент значимости |

|

ВРП |

0,2 |

|

ИПЦ |

0,15 |

|

Дотации на выравнивание бюджетной обеспеченности |

0,3 |

|

Средняя заработная плата |

0,15 |

|

Уровень безработицы |

0,2 |

Источник: составлено авторами.

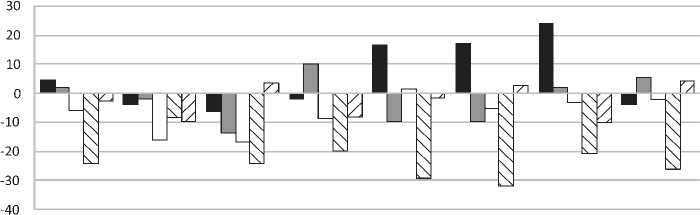

Отметим, что показатели, чей рост обусловливает усиление бюджетных рисков, будут учитываться с отрицательным знаком. И наоборот. Так, рост ВРП и средней заработной платы положительно влияет на снижение рисков, рост же других показателей – отрицательно. Дотациям на выравнивание бюджетной обеспеченности присваивается самая высокая значимость: если территория получает высокие объемы дотаций, то остальные показатели теряют свою актуальность. Итоговое значение индекса бюджетных рисков представлено на рисунке 8.

|

-60 |

СевероКавказский федеральный округ |

Карачаево-Черкесская Республика |

Республика Северная Осетия-Алания |

Чеченская Республика |

Ставропольский край |

КабардиноБалкарская Республика |

Республика Ингушетия |

Республика Дагестан |

|

— 2016- ■2017 гг. |

4,71 |

45,14 |

-16,65 |

35,51 |

-17,81 |

-40,49 |

-37,04 |

17,66 |

|

I—>2017 - ।—Ьо18 гг. ।—,2018- ।—Ьо19 гг. И2019" ^2020 гг И2020- ^2021 гг |

21,48 |

32,25 |

88,03 |

-41,88 |

55,01 |

54,38 |

42,89 |

22,11 |

|

11,53 |

45,15 |

-10,79 |

66,67 |

-10,16 |

26,37 |

29,95 |

-21,36 |

|

|

26,65 |

-4,59 |

7,54 |

17,06 |

45,5 |

51,42 |

32,95 |

28,65 |

|

|

55,05 |

101,18 |

42,19 |

83,11 |

85,21 |

52,71 |

31,65 |

17,46 |

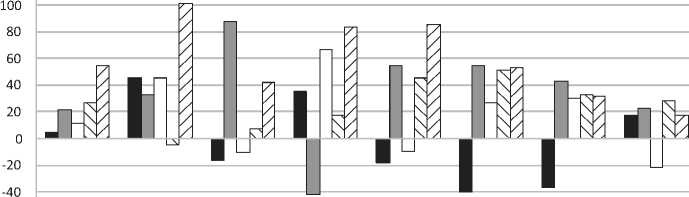

Рис. 8. Индексы бюджетных рисков регионов СКФО на период 2016–2021 гг. /

Fig. 8. Budgetary risk indices of the North Caucasian Federal District regions, 2016–2021

В последнем периоде исследования наименьшие бюджетные риски демонстрирует Карачаево-Черкесская Республика с показателем 101,18. Республика Дагестан, напротив, демонстрирует самые высокие риски – 17,46.

Если смотреть на весь пятилетний период, то наихудшая ситуация наблюдается в Чеченской Республике, Республиках Ингушетия и Дагестан, где происходят существенные скачки индекса. У остальных регионов скачки менее заметны и в последние периоды индексы растут. Прогноз уровня бюджетных рисков, выполненный с помощью наименьших квадратов, демонстрирует весьма интересную картину – смену лидера по уровню бюджетных рисков: в прогнозном периоде наименьшие риски предполагаются у Ставропольского края. По-прежнему останется аутсайдером в этом списке Республика Дагестан. Кабардино-Балкарская Республика на протяжении последних лет, за исключением 2018 года, показывает стабильный рост индекса бюджетных рисков. Такая нарастающая положительная динамика свидетельствует об эффективности политики минимизации бюджетных рисков в этом регионе.

Неоднозначная ситуация в регионах СКФО определяется факторами, которые крайне нестабильны и непредсказуемы. На наш взгляд, ключевым фактором бюджетного риска здесь является историческая несамостоятельность и зависимость от безвозмездных поступлений из вышестоящих бюджетов (Осмоловская-Суслина и Борисова, 2022). Сохранится ли влияние данного фактора на уровень бюджетных рисков? Определим это методом стресс-тестирования.

Расчет производится по следующей формуле:

Var = k * a где k – коэффициент, соответствующий одному из доверительных интервалов (табл. 5);

σ – стандартное отклонение.

Таблица 5 / Table 5

Квантили стандартного нормального распределения выборки / Quantiles of standard normal sampling distribution

|

Доверительные интервалы |

0,8 |

0,9 |

0,95 |

0,975 |

0,99 |

|

Коэффициент |

0,8416 |

1,2816 |

1,6449 |

1,95996 |

2,3263 |

Источник: составлено на основе (Кан и Кан, 2010).

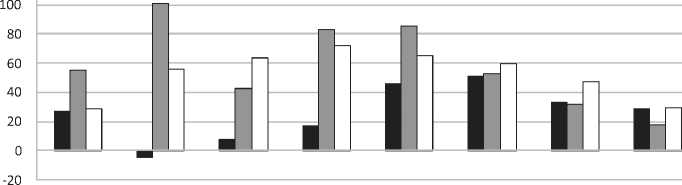

Var для бюджетного риска – ожидаемый наибольший уровень бюджетного риска, который сможет выдержать бюджет (Паздникова и Шипицина 2014, с. 215). Доверительный интервал рекомендуется брать 95 %, тогда будет 5 %-ная вероятность превышения показателя VaR. VaR для регионов СКФО представлен на рисунке 10.

Прогнозные значения индекса бюджетных рисков Республики Ингушетия, Кабардино-Балкарской и Карачаево-Черкесской Республик и Ставропольского края превышают значения VaR, что свидетельствует о слабой устойчи- вости их бюджетов и сохранении негативного влияния дотаций. При снижении объемов предоставляемых дотаций картина в этих регионах, безусловно, будет меняться к лучшему.

Северо- Карачаево-

Кавказский Черкесская федераль- Республика ный округ

Республика Чеченская

Северная Республика

Осетия-

Алания

Ставрополь- Кабардино-ский край Балкарская Республика

Республика Республика

Ингушетия Дагестан

■ 2019/2020 гг. ■ 2020/2021 гг. QvaR

Рис. 9. Стресс-тест уровня бюджетных рисков в регионах СКФО /

Fig. 9. Stress test of budgetary risks level in the North Caucasus Federal District regions

Источник: рассчитано авторами.

ЗАКЛЮЧЕНИЕ

В рамках исследования была разработана методика оценки бюджетных рисков регионов СКФО. Методика отличается гибкостью, прозрачностью и простотой в использовании. Формируется необходимый набор социальноэкономических показателей за исследуемый период, и рассчитывается ключевой индекс с помощью коэффициента значимости. В основе оценки лежит определение не только уровня риска, но и факторного влияния. В нашем случае в качестве ключевого фактора выступили дотации на выравнивание бюджетной обеспеченности. Если регион не в состоянии обеспечить свою бюджетную деятельность и ему необходимытрансфертные вливаниядля поддержания бюджетной устойчивости, значит территория находится в рисковом положении.

По результатам анализа прогнозируется нестабильный уровень бюджетных рисков в Республике Ингушетия, Кабардино-Балкарской и Карачаево-Черкесской Республиках и в Ставропольском крае. Превышение показателя VaR свидетельствует о бюджетных проблемах. Для уменьшения бюджетных рисков необходимо принять целый комплекс управленческих решений (Яшина и др., 2017), результаты которых станут зримыми через пять – десять лет. И начинать нужно с сокращения объемов дотаций. Работа в этом направлении проводится, но недостаточно. Важно понимать, что разнообразие традиций управления и социально-экономическая неоднородность регионов СКФО накладывают свой отпечаток. Необходимо разработать стратегию управления бюджетными рисками на региональном уровне с временным периодом не менее десяти лет. Структура такого документа может детализировать полный прогноз по всем сферам: экономической, демографической, социальной и иным. Это необходимо для понимания ситуации и выработки мер по минимизации бюджетных рисков.

Сформулированные нами предложения не должны перерасти в очередной нормативный документ, который исполняется формально или не исполняется совсем. Необходимо признать, что проблемы есть, и они явные, а признание проблем – это первый шаг к их решению. Точечное воздействие не так эффективно, как система мер, направленная на минимизацию или предотвращение бюджетных рисков региона.

Список литературы Универсализация оценки бюджетных рисков российских регионов

- Агеева В. Н, Постников В. П. Об учете рисков при формировании региональных бюджетов // Финансы и кредит. 2013. № 38. С. 52-58.

- Аюпова С. Г. Методологические аспекты прогнозирования бюджетных доходов с учетом оценки степени риска поступлений // Вестник Челябинского государственного университета. 2010. № 6. С. 81-85.

- Барбашова Н. Е. Подходы к построению и использованию модели долгосрочного бюджетного прогноза на региональном уровне // Финансовый журнал. 2022. Т. 14, № 2. С. 8-25. https://doi.org/10.31107/2075-1990-2022-2-8-25.

- Гамукин В. В. Интегральная оценка бюджетных рисков // Проблемы анализа риска. 2016. Т. 13, № 1. С. 70-81. https://doi.org/10.32686/1812-5220-2016-13-1-70-81.

- Захарчук Е. А., Трифонова П. С. Динамика бюджетных доходов и расходов регионов Уральского федерального округа в условиях пандемии СОУГО-19 // Вестник Сургутского государственного университета. 2021. № 2. С. 28-42. https://doi.org/10.34822/2312-3419-2021-2-28-42.

- Илышева Н. Н, Каранина Е. В., Кызьюров М. С. Диагностика угроз финансово-бюджетной безопасности региона // Экономика региона. 2021. Т. 17, № 4. С. 1361-1375. https://doi.org/10.17059/ekon.reg.2021-4-22.

- Кан А. В., Кан Ю. С. О гарантирующем объеме выборки в задаче оценивания неизвестной вероятности // Автоматика и телемеханика. 2010. № 3. С. 46-53.

- Кувалдина Т. Б. Бюджетные риск: понятие и система управления // Вестник Сибирского института бизнеса и информационных ресурсов. 2017. № 2. С. 26-33.

- Кучеров И. И. Риски финансовой безопасности, их негативные последствия // Юридическая техника. 2019. № 13. С. 507-510.

- Малкина М. Ю. Устойчивость бюджетных доходов субъектов РФ и ее источники // Экономика региона. 2021. Т. 17, № 4. С. 1376-1389. https://doi. org/10.17059/ekon.reg.2021-4-23.

- Милютина А. Н. Взаимосвязь воздействия внешних и внутренних угроз финансовой безопасности региона // Бизнес, экономика и менеджмент. Теоретические и инновационные подходы в научных исследованиях и практические разработки: сб. науч. тр. по материалам Междунар. науч.-практ. конф. / Под ред. Н. А. Красновой. СПб.: Проф. наука, 2020. С. 123-125.

- Михайлова А. А., Тимушев Е. Н. Бюджетная система России: насколько устойчива? // Экономический журнал высшей школы экономики. 2020. Т. 24, № 4. С. 572-597. https://doi.org/10.17323/1813-8691-2020-24-4-572-597.

- Никулина Е. В., Федюшина И. Г. Характеристика бюджетных рисков: экономическая сущность и мероприятия по их минимизации // Молодой ученый. 2014. № 1. C. 411-413.

- Осмоловская-Суслина А. Л., Борисова С. Р. Доходы региональных бюджетов в начале 2022 г.: основные тенденции и факторы риска // Финансовый журнал. 2022. Т. 14, № 6. С. 25-43. https://doi.org/10.31107/2075-1990-2022-6-25-43.

- Паздникова Н. П., Кочарян А. А. Методические аспекты оценки бюджетных рисков региона // Российское предпринимательство. 2014. № 15. C. 12-14.

- Паздникова Н. П., Шипицына С. E. Стресс-тестирование в управлении бюджетными рисками региона // Экономика региона. 2014. № 3. С. 208-217. https://doi.org/10.17059/2014-3-21.

- Содиков Р. Х. Совершенствование методов управления бюджетными рисками // Вестник Таджикского государственного университета коммерции. 2020. № 1. C. 125-131.

- Тимушев Е. Н. Долговая нагрузка, местная бюджетная децентрализация и фискальные стимулы региональных органов власти // Финансы: теория и практика. 2020. Т. 24, № 1. С. 58-75. https://doi.org/10.26794/2587-5671-2020-24-1-58-75.

- Тиникашвили Т. Ш. Управление бюджетными рисками публично-правового образования // Вестник экономической безопасности. 2023. № 6. С. 236-239. https://doi.org/10.24412/2414-3995-2023-6-236-239.

- Тишутина О. И. Методология и стратегия обеспечения устойчивости доходной базы бюджетов приграничных субъектов Российской Федерации: автореф. дисс. ... д-ра экон. наук. Саратов: Издат. центр Саратов. гос. соц.-экон. ун-та. 2008. 39 с.

- Ткачева Т. Ю., Афанасьева Л. В., Белоусова С. Н. Управление бюджетными рискаминарегиональномуровнесиспользованиемэкономико-математических методов оценки [Электронный ресурс] // Научно-методический электронный журнал «Концепт». 2014. Т. 20. С. 981-985. URL: http://e-koncept.ru/2014/54460. htm (дата обращения: 04.02.2024).

- Фленова Е. В. Типологизация рисков экономической безопасности банковской системы и методические подходы к их оценке // Социально-экономические явления и процессы. 2020. T. 15, № 2. С. 90-97. https://doi. org/10.20310/1819-8813-2020-15-2(109)-90-97.

- Черкасова Ю. И., Макарова С. Н., Гордеева Г. П. Подходы к оценке и минимизации рисков региональных бюджетов // Вестник КрасГАУ 2014. № 11. C. 46-53.

- Яшина Н. И., Прончатова-Рубцова Н. Н., Каленова Ю. С. Риск-ориентированный подход к оценке бюджетной безопасности Российской Федерации // Дайджест-Финансы. 2017. T. 22, № 1. C. 77-93. https://doi. org/10.24891/el.22.1.77.

- Afanasiev M. P., Shash N. N. Budget surplus management and fiscal "fine tuning" // Public Administration Issues. 2020. № 6 (special issue II). P. 84-97. https://doi. org/10.17323/1999-5431-2020-0-6-84-97.

- Avksentev V. A., Gritsenko G. D., Ivanova S. Yu. et al. Risks in the North Caucasus: Potential or real escalation of the ethnopolitical situation // Science Journal of Volgograd State University. History. Area Studies. International Relations. 2020. Vol. 25, № 3. P. 115-128. https://doi.org/10.15688/jvolsu4.2020.3.10.

- Demin А. V., Efremova E. S. Tax compliance and its enforcement instruments: Russian approach // Journal of Siberian Federal University. Humanities & Social Sciences. 2021. Vol. 14, № 11. P. 1635-1647. https://doi.org/10.17516/1997-1370-0846.

- El-Saman А. А. M. А. Modern financial tools' impact on public financial management: The case of Egypt // Finance: Theory and Practice. 2022. Vol. 26, № 6. P. 175-191. https://doi.org/10.26794/2587-5671-2022-26-6-175-191.

- Karanina E., Kyzyurov M. Methodology for assessing the budgetary security of regional infrastructure provision (case study of the Komi Republic) // E3S Web of Conferences. 2020. T. 217, № 1. Art. № 07013. https://doi.org/10.1051/ e3sconf/202021707013.

- Malkina M. Yu. Impact of the 2020 pandemic on revenue from various taxes in the Russian regions // Journal of Siberian Federal University. Humanities & Social Sciences. 2021. Vol. 14, № 7. P. 987-997. https://doi.org/10.17516/1997-1370-0778.

- Mekush G. E., Panov А. А. Kuzbass economy and carbon control tools // Journal of Siberian Federal University. Humanities & Social Sciences 2021. Vol. 14, № 7. P. 1039-1046. https://doi.org/10.17516/1997-1370-0783.

- Voskanyan M. А, Paronyan L. V. Solving fiscal problems through monetary policy mechanisms: Case of Armenia // Finance: Theory and Practice. 2020. Vol. 24, № 6. P. 61-81. https://doi.org/10.26794/2587-5671-2020-24-6-61-81.