Управленческий учет затрат на предприятиях трубопрокатной промышленности

Бесплатный доступ

На текущий момент существенную роль в экономике Российской Федерации играют предприятия металлургического комплекса. По данным многочисленных современных исследований в отечественной экономике функционируют более 28 000 предприятий, предлагающих различные продукты и услуги в сфере металлургического производства. В общем виде указанную отрасль можно разделить на черную и цветную металлургию. Причем существенную роль играет именно первый подвид. Отдельным сегментом рынка черной металлургии является трубная (трубопрокатная) промышленность. Предприятия трубопрокатной отрасли играют существенную роль в развитии экономики Уральского федерального округа. По данным статистических исследований, на предприятиях указанной отрасли трудятся более ста тысяч человек, что составляет около 1/3 части от всего занятого населения в обрабатывающих отраслях производства. Кроме того, трубопрокатные предприятия также занимают существенные позиции по обороту среди организаций, занимающихся различными видами экономической деятельности. На текущий момент перед руководством большинства предприятий трубопрокатной отрасли остро стоит проблема формирования эффективного управленческого учета затрат. По данным многочисленных исследований одним из факторов достижения устойчивого конкурентного преимущества является возможность снижения затрат, связанных с производством и реализацией трубопрокатной продукции. Потребность эффективного управления затратами предприятий трубопрокатной отрасли в большей степени обусловлена их ролью в процессе формирования прибыли. Ведь именно прибыль, в конечном итоге, выступает основным условием устойчивого экономического развития компании, способствуя достижению конкурентных преимуществ на рынке. В связи с этим для большинства предприятий трубопрокатной отрасли поддержание прибыльности деятельности путем эффективного непрерывного процесса управления их затратами является довольно актуальным явлением в свете современных тенденций финансово-экономического развития.

Управленческий учет, затраты, трубопрокатная промышленность

Короткий адрес: https://sciup.org/147156325

IDR: 147156325 | УДК: 657.6 | DOI: 10.14529/em170123

The cost accounting in pipe rolling plants

Today metallurgical plants play a significant role in the Russian economy. According to current research studies in the Russian economy there are more than 28 000 enterprises, which offer different products and services in the sphere of metallurgical production. In general terms the indicated sector can be divided into ferrous and non-ferrous metallurgy. The first type plays a more important role. The separate segment of the ferrous metallurgy market is a pipe and tube production. The pipe rolling enterprises play a key role in the development of the economy of the Ural Federal District. In accordance to the data of statistical survey more than 100 000 people work in enterprises of the abovementioned industry, which makes up about 1/3 of all working population in the manufacturing industry. Moreover, pipe rolling plants also hold a significant position in terms of sales among enterprises which are engaged in different economic activities. Today administration of the majority of pipe rolling enterprises is facing a problem of forming effective cost accounting. Based on the data of several investigations one of the factor in achieving a sustainable competitive advantage is a possibility to reduce costs associated with the production and realization of pipe rolling products. The need for effective cost management is largely associated with their role in the process of profit generation. It’s the profit which ultimately serves as a main condition of the company’s sustainable economic development facilitating the achievement of competitive advantages on the market. In this regard for the most of pipe and rolling plants the profit maintenance by an effective continuous process of cost management is quite modern phenomenon in terms of current trends of financial and economic development.

Текст краткого сообщения Управленческий учет затрат на предприятиях трубопрокатной промышленности

На текущий момент существенную роль в экономике Российской Федерации играют предприятия металлургического комплекса. В общем виде указанную отрасль можно разделить на черную и цветную металлургию. Причем существенную роль играет именно первый подвид. Отдельным сегментом рынка черной металлургии является трубная (трубопрокатная) промышленность. В настоящее время спрос на трубную продукцию неуклонно растет. Так, например, потребление труб только на российском рынке выросло на 6,8 %, учитывая тот факт, что импорт сократился в среднем на 20 %)1.

Несмотря на выявленные положительные тенденции, на предприятиях трубной промышленности существуют значительные проблемы, связанные с построением эффективной системы управленческого учета затрат. Известно, что в качестве одного из факторов повышения конкурентоспособности является возможность снижения затрат, непосредственно связанных с производством и реализацией продукции. Кроме того, слож- ный производственный процесс в указанной отрасли промышленности во многом определяет разнообразие и многогранность возникающих затрат, а также обусловливает их существенное влияние на прибыльность осуществляемой деятельности. В связи с этим на первый план для предприятий трубной промышленности выходит решение проблемы поддержания прибыльности деятельности путем построения эффективной системы управленческого учета, позволяющей обеспечивать и поддерживать непрерывность процесса управления их затратами.

На сегодняшний день в экономической литературе не выработан единый концептуальный подход к толкованию термина «управленческий учет» применительно к специфике трубопрокатной промышленности.

Авторы большинства известных подходов [4, 5, 8] дают многочисленные определения, которые отражают преимущественно функции управленческого учета применительно к деятельности компании, варьируют терминологией, а также перечислением действий учета, его отличием и взаимосвязью с другими отраслями знаний. Проанализировав достоинства и недостатки информации, содержащейся в доступных литературных источниках, а также цели и задачи настоящего исследования, под управленческим учетом затрат предприятий трубопрокатной промышленности будем понимать интегрированную систему внутрихозяйственного учета и управления, являющуюся инструментом тактического и стратегического управления, основной целью которой является реализация всех функций управления, таких, как учет затрат, своевременное экономическое планирование и прогнозирование различных видов деятельности компании по функциональным направлениям, экономический анализ, организация процесса обоснования принятий управленческих решений, контроль за затратами и результатами, стимулирование исполнителей и др.

В настоящее время сформировалось несколько подходов к формированию управленческого учета затрат на предприятиях различных организационно-правовых форм собственности и отраслей промышленности. Анализ работ наиболее характерных представителей позволил выделить следующие схожие специфические особенности, имеющие практическую и теоретическую значимость предложенных авторами моделей: показано место управленческого учета в системе совокупного управления организацией; акцентировано внимание на взаимосвязи управленческого учета с технологией протекающих бизнес-процессов и действующей системой нормативов; рассмотрена взаимосвязь системы показателей эффективности деятельности компании с систе- мами учета затрат, а также управленческих отчетов; учитываются центры ответственности. Однако, несмотря на выявленные достоинства, большинство рассмотренных подходов имеют такие недостатки, как: акцент внимания преимущественно на материальных затратах; отсутствие схемы взаимосвязи принятия управленческих решений по затратам с жизнедеятельностью всего хозяйствующего субъекта; отсутствие показателей, на основании которых можно судить об эффективности построения и внедрения системы управленческого учета; отсутствие системы контроля и анализа затрат, что делает процесс корректировки принимаемых решений касаемо управления затратами затруднительным и т. д.

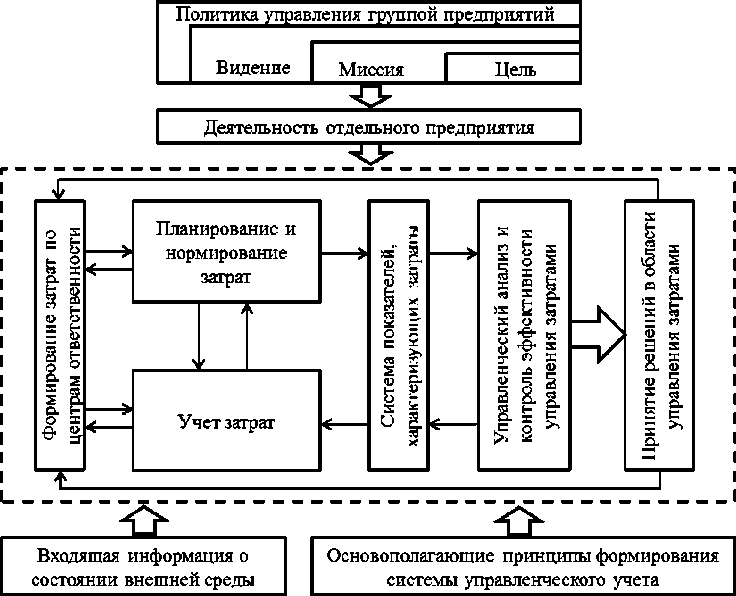

Анализируя достоинства и недостатки представленных в литературе подходов, а также специфику исследуемой отрасли, назовем основные требования, предъявляемые к построению системы управленческого учета затрат на предприятиях трубопрокатной промышленности [1, 2, 3, 6, 7]: акцент внимания не только на специфике деятельности отдельного предприятия трубопрокатной промышленности, но и на политике управления группы предприятий, образующих структуру промышленной интегрированной системы (ранее было отмечено, что все предприятия, осуществляющие свою деятельность на территории Российской Федерации, входят в состав более крупных образований преимущественно холдингового типа); учет специфики формирования затрат по

Формирование управленческого учета затрат на предприятиях трубопрокатной промышленности

Краткие сообщения центрам ответственности; потребность установления взаимосвязи систем планирования, нормирования и учета затрат с возможностью дальнейшей корректировки на предприятиях трубопрокатной промышленности; использование системы показателей, характеризующих материальные затраты, позволяющих осуществлять контроль и анализ затрат; наличие систем контроля и анализа затрат, позволяющих корректировать планируемые показатели для обеспечения исполнения плана; учет входящей информации о состоянии внешней среды компании, а также основополагающих принципов построения системы управленческого учета.

Учитывая информацию, полученную ранее в ходе исследования, проведенного в данной работе, а также выявленные факторы и характеризующие их параметры, предлагается модель формирования управленческого учета затрат на предприятиях трубопрокатной отрасли (см. рисунок).

Предложенная модель формирования управленческого учета затрат на предприятиях трубопрокатной промышленности отражает логическую последовательность этапов её формирования с учетом обратной связи, позволяющей корректировать принятые ранее решения. Реализация каждого этапа является предметом отдельного самостоятельного рассмотрения и разработки.

Список литературы Управленческий учет затрат на предприятиях трубопрокатной промышленности

- Алексеев, В.В. Металлургия Урала с древнейших времен до наших дней: монография/В.В. Алексеев, Д.В. Гаврилов. -М.: Наука, 2008. -884 с.

- Вахрушина, М.А. Бухгалтерский управленческий учет: учеб. для студентов вузов, обучающихся по экон. специальностям/М.А. Вахрушина. -М.: Омега-Л, 2006. -576 с.

- Друри, К. Введение в управленческий и производственный учет/К. Друри. -М.: Аудит, 1994.

- Есакова, Е.Е. Формирование системы управленческого учета затрат и калькулирования себестоимости продукции на предприятиях безалкогольной промышленности: дис. … канд. экон. наук/Е.Е. Есакова. -Ставрополь, 2012. -200 с.

- Журавлева, А.А. Управленческий учет и анализ материальных затрат на металлургических предприятиях: дис. … канд. экон. наук/А.А. Журавлева. -Новосибирск, 2007. -231 с.

- Запарий, В.В. История черной металлургии Урала: 90-е годы 20 века/В.В. Запарий. -М.: Наука, 2003. -38 с.

- Мизиковский, Е.А. Производственный учет/Е.А. Мизиковский, И.Е. Мизиковский. -М.: ИНФРА-М, 2010. -272 с.

- Шибилева, О.В. Управленческий учет затрат на предприятиях промышленности строительных материалов: дис. … канд. экон. наук/О.В. Шибилева. -Саранск, 2010. -221 с.