Управление безубыточностью работы вузов на современном этапе

Автор: Агеева Ирина Александровна, Замбржицкая Евгения Сергеевна, Ягодин Владислав Владимирович

Журнал: Университетское управление: практика и анализ @umj-ru

Рубрика: Управленческие практики опорных вузов

Статья в выпуске: 4 т.21, 2017 года.

Бесплатный доступ

Статья по типу исследовательская. Целью написания статьи является адаптация существующего механизма анализа безубыточности промышленных предприятий для целей управления современными вузами. Потребность в данном инструменте обусловлена кризисными явлениями в экономике вузов, возникшими за счет падения контингента из-за демографической ситуации в стране. Наиболее целесообразным, по мнению авторов, является использование механизмов именно многокомпонентного анализа безубыточности, так как современные вузы осуществляют широкий спектр образовательных услуг (различные направления подготовки, уровни подготовки, формы обучения и т. д.). Методологический инструментарий многокомпонентного анализа безубыточности предполагает анализ ассортиментных сдвигов и учет их влияния на положение точки нулевой прибыли. Важным аспектом в представленной статье является понимание того, что управлять необходимо не одним параметром (например, безубыточным объемом студентов в студенческой группе), а всеми параметрами безубыточности одновременно. Использование данного инструментария позволит создать ряд интегральных показателей, характеризующих условия безубыточной деятельности вузов. Только в этом случае возможно эффективное управление современными вузами с использованием механизмов анализа безубыточности. Внедрение предложенных авторами подходов к анализу безубыточности в вузах позволит руководству вузов сохранить имущественный комплекс, материально-техническую базу, кадровый и научный потенциал, а также в ряде случаев и социальную инфраструктуру. Областью применения результатов проведенного исследования является планирование финансово-хозяйственной деятельности вузов. Важным аспектом деятельности любого хозяйствующего субъекта является его эффективность, выражающаяся в форме прибыли, которую он может направить на усиление своих конкурентных позиций на рынке. Данное утверждение актуально и для высших учебных заведений. Несмотря на то что они являются бюджетными структурами, основной целью их деятельности с позиции финансовых аспектов является безубыточность с постепенным переходом к прибыльности. Принципиальное различие для указанных организаций заключается в механизме распределения прибыли. Следовательно, для современных высших учебных заведений целесообразным является внедрение анализа безубыточности на базе информационных систем управленческого учета. С учетом изначального использования анализа безубыточности для целей управления промышленными предприятиями, в современных условиях развития рыночных отношений анализ безубыточности становится инструментом управленческого учета в других сферах и отраслях экономической жизни. Так, согласно Ч. Хорнгрену, «CVP-анализ можно применять в промышленных предприятиях, организациях сферы услуг и некоммерческих организациях. Критерий применения CVP-анализа - это измерение их объема деятельности» [1]. Очевидно, что сфера образовательной деятельности не является исключением. Основной целью анализа безубыточности для целей управления вузами в условиях жесткой конкуренции, обусловленной демографической ситуацией в стране, является сохранение имущественного комплекса, материально-технической базы, кадрового и научного потенциала, социальной инфраструктуры [2, 3]. В перечисленных условиях возникает задача управления безубыточностью вуза путем расчета параметров безубыточности.

Анализ безубыточности, высшие учебные заведения, управление, параметры безубыточности, управленческий учет, конкурентоспособность

Короткий адрес: https://sciup.org/142227072

IDR: 142227072

High-school management using break-even analysis approach

Within this research article, we tried to adopt the existing methods of break-even analysis (applicable for modern enterprises) to the methods of managing higher school institutions. The urgent need for this tool is based on the crisis events in the universities’ economy, on the annual shortage of student contingent caused by the demographic situation of the country. The authors suggest the effective usage of the multi-component break-even analysis, as the modern universities perform the wide range of educational services and forms. The basic instrument of multi-component break-even analysis includes the usage of assortment shifts and their influence over the location of the point of zero-profit. The important aspect (idea) of the article is understanding the fact that it is necessary to manage not only a single parameter, but the group of indicators simultaneously. The application of this tool in the future will create a number of integrated indicators to characterize the conditions of the break-even activity of universities. Only in this case it will be possible to achieve the effective management of higher schools with the help of the break-even methods. The using of the approaches suggested allows the management team to preserve the university’s property, educational and technical base, human and scientific resources, and in some case to upgrade the social infrastructure. The area of applying the results of the study is planning the financial and economic activities of the universities.

Текст научной статьи Управление безубыточностью работы вузов на современном этапе

Ключевые слов а: анализ безубыточности, высшие учебные заведения, управление, параметры безубыточности, управленческий учет, конкурентоспособность.

Статья по типу исследовательская. Целью написания статьи является адаптация существующего механизма анализа безубыточности промышленных предприятий для целей управления современными вузами. Потребность в данном инструменте обусловлена кризисными явлениями в экономике вузов, возникшими за счет падения контингента из-за демографической ситуации в стране. Наиболее целесообразным, по мнению авторов, является использование механизмов именно многокомпонентного анализа безубыточности, так как современные вузы осуществляют широкий спектр образовательных услуг (различные направления подготовки, уровни подготовки, формы обучения и т. д.). Методологический инструментарий многокомпонентного анализа безубыточности предполагает анализ ассортиментных сдвигов и учет их влияния на положение точки нулевой прибыли. Важным аспектом в представленной статье является понимание того, что управлять необходимо не одним параметром (например, безубыточным объемом студентов в студенческой группе), а всеми параметрами безубыточности одновременно. Использование данного инструментария позволит создать ряд интегральных показателей, характеризующих условия безубыточной деятельности вузов. Только в этом случае возможно эффективное управление современными вузами с использованием механизмов анализа безубыточности.

Внедрение предложенных авторами подходов к анализу безубыточности в вузах позволит руководству вузов сохранить имущественный комплекс, материально-техническую базу, кадровый и научный потенциал, а также в ряде случаев и социальную инфраструктуру. Областью применения результатов проведенного исследования является планирование финансово-хозяйственной деятельности вузов.

Важным аспектом деятельности любого хозяйствующего субъекта является его эффективность, выражающаяся в форме прибыли, которую он может направить на усиление своих конкурентных позиций на рынке. Данное утверждение актуально и для высших учебных заведений. Несмотря на то что они являются бюджетными структурами, основной целью их деятельности с позиции финансовых аспектов является безубыточность с постепенным переходом к прибыльности. Принципиальное различие для указанных организаций заключается в механизме распределения прибыли. Следовательно, для современных высших учебных заведений целесообразным является внедрение анализа безубыточности на базе информационных систем управленческого учета.

С учетом изначального использования анализа безубыточности для целей управления промышленными предприятиями, в современных условиях развития рыночных отношений анализ безубыточности становится инструментом управленческого учета в других сферах и отраслях экономической жизни. Так, согласно Ч. Хорнгрену, «CVP-анализ можно применять в промышленных предприятиях, организациях сферы услуг и некоммерческих организациях. Критерий применения CVP-анализа – это измерение их объема деятельности» [1]. Очевидно, что сфера образовательной деятельности не является исключением.

Основной целью анализа безубыточности для целей управления вузами в условиях жесткой конкуренции, обусловленной демографической ситуацией в стране, является сохранение имуществен- ного комплекса, материально-технической базы, кадрового и научного потенциала, социальной инфраструктуры [2, 3]. В перечисленных условиях возникает задача управления безубыточностью вуза путем расчета параметров безубыточности.

Формирование финансового результата вузов

Перед тем как перейти к решению данной задачи необходимо разобраться, как происходит формирование финансового результата у указанных субъектов хозяйствования.

Процесс формирования прибыли можно представить традиционной формулой:

Прибыль = Доходы – Расходы

В свою очередь, доходы определяются следующим образом:

Доходы = Доходы от платной деятельности + + Субсидии + Прочие доходы =

= Контингент студентов на платной основе х х Стоимость обучения +

+ Контингент студентов на бюджетной основе х х Норматив затрат + Прочие доходы

Специфическим видом доходов является доход в форме субсидии. В настоящее время распределение финансовых ресурсов в форме субсидий на выполнение государственного задания между федеральными бюджетными учреждениями высшего образования осуществляется по принципу «нормативно-подушевого финансирования». Согласно данному принципу субсидия на финансовое обеспечение выполнения государственного задания рассчитывается на основании базового норматива затрат на оказание государственной услуги на одного обучающегося (с учетом соответствующих территориальных коэффициентов и численности контингента обучающихся в разрезе стоимостных групп направлений и уровней подготовки). Таким образом, доходы от образовательной деятельности как выделяемые из средств федерального бюджета, так и от предоставления платных образовательных услуг зависят в первую очередь от численности контингента.

Доходы от платной деятельности определяются путем умножения контингента студентов, обучающихся на платной основе, на стоимость обучения.

Расходы федерального бюджетного учреждения высшего образования упрощенно можно представить следующим образом:

Расходы = Постоянные расходы +

+ Переменные расходы х х Контингент обучающихся на платной и бюджетной основе

Расчет параметров безубыточности деятельности вузов

Далее рассмотрим расчет параметров безубыточности деятельности вузов.

В соответствии с общепринятой (традиционной) методикой однокомпонентного анализа безубыточности можно установить не только безубыточный уровень контингента обучающихся, но и суммы постоянных затрат, цен и переменных затрат на единицу продукции при заданном значении остальных факторов. В основе этих расчетов лежит базовое уравнение, учитывающее взаимосвязь «затраты – объем производства и продаж – прибыль» (формула) [4, 5, 6]:

p х V — A — b х V = п , (1.1)

где П – прибыль компании, для целей управления вузом – прибыль вуза;

p – цена продажи, для целей управления вузом – стоимость обучения;

V – объем продукции, для целей управления вузом – контингент обучающихся;

A – уровень постоянных затрат;

b – переменные затраты на единицу продукции, для целей управления вузом – переменные затраты на одного обучающегося.

В случае многокомпонентного анализа безубыточности добавляется еще один параметр – структура продукции [7, 8], для целей управления вузом – структура контингента.

p х V плат + С х V бюдж - A - b х V общ = П , (1.2)

где V плат – количество обучающихся на платной форме обучения;

V бюдж – количество обучающихся на бюджетной форме обучения;

V общ – общее количество обучающихся;

C – размер субсидии на одного обучающегося на бюджетной форме обучения.

При проведении анализа безубыточности в вузе важно понимать, что он не должен быть нацелен на управление одним параметром, например, численностью обучающихся (данный параметр самый эффективный и в большей степени подвергается управленческому воздействию за счет грамотно спланированной вступительной кампании вуза), а на планомерное управление всеми параметрами безубыточности.

Рассмотрим параметры режима работы с нулевой прибылью применительно к деятельности вуза и определим степень их управляемости в соответствии с особенностями их деятельности (табл. 1).

Рассмотрим каждый из параметров безубыточности, представленный в табл. 1, более детально.

Параметр безубыточности: постоянные затраты

Важно уточнить, что за бюджетными учреждениями имущество закреплено на праве оперативного управления, поэтому распоряжаться имуществом они могут только с согласия собственника. Учредитель берет на себя

Таблица 1

Параметры режима работы с нулевой прибылью (параметры безубыточности)

|

Расчетная формула |

Тип анализа: однокомпонентный / многокомпонентный |

Краткая характеристика параметра (описание) |

Возможность управления (степень) |

|

A = V X (p - b ) А = p X Vплат + С X Vбюдж — b X Vобщ |

однокомпонентный |

безубыточное значение суммы постоянных затрат при заданном уровне других параметров анализа безубыточности (контингент, стоимость, переменные затраты) |

достаточная |

|

многокомпонентный |

|||

|

A b = p V b = P X V„лат + С X Vбюдж - А Vобщ |

однокомпонентный |

безубыточный уровень удельных переменных затрат на одного обучающегося при заданном значении других параметров (контингент, стоимость, постоянные затраты) |

достаточная |

|

многокомпонентный |

|||

|

A p = —+ b V p = A^— + b x V бщ - С x Vбюgж VV V плат плат плат |

однокомпонентный |

безубыточный уровень стоимости образовательных услуг вуза при заданном значении других параметров анализа |

достаточная |

|

многокомпонентный |

|||

|

V = ( p - b ) V =----- A -----= X n. ( p - b ) x V i _A X n _ l ( P - b )X Vinл1.т + X n _ l ( C - b )X Viбюджет |

однокомпонентный |

безубыточный контингент обучающихся в вузе по направлению, профилю подготовки |

высокая |

|

многокомпонентный |

|||

|

V = A + V бюgж x( b - C ) плат / 7 \ ( p - b ) V _ A + Vn,.am X( Ь - P ) бюдж ( c - b ) |

многокомпонентный |

количество студентов на платной основе (управляемость достигается за счет грамотной профориентационной политики вуза и др.); только в случае выполнения многокомпонентного анализа безубыточности количество студентов на бюджетной основе (управляемость достигается за счет грамотного формирования показателей КЦП по каждому направлению, профилю); только в случае выполнения многокомпонентного анализа безубыточности |

высокая |

|

многокомпонентный |

Постоянные затраты вуза ( А ) включает следующие элементы (рис. 1):

|

ЭЛЕМЕНТЫ ПОСТОЯННЫХ ЗАТРАТ ВУЗА |

|

|

заработная плата научных сотрудников |

|

|

заработная плата административно-управленческого персонала |

|

|

заработная плата вспомогательного персонала |

|

|

заработная плата обслуживающего персонала |

|

|

начисления на выплаты по оплате труда |

|

|

услуги связи |

|

|

транспортные услуги |

|

|

коммунальные услуги |

|

|

арендная плата за пользование имуществом |

|

|

работы и услуги по содержанию имущества |

|

|

прочие работы и услуги |

|

|

налог на землю |

|

|

налог на имущество |

|

|

амортизация основных средств |

Рис. 1. Элементы постоянных затрат вуза обязательства по содержанию этого имущества, а учреждение не вправе отчуждать это имущество без согласования с учредителем. Таким образом, самостоятельное регулирование значения рассматриваемого параметра вузом достаточно сложно. В целом вуз приравнен по своим требованиям к субъектам рыночных отношений (при ограничении возможности использования рыночных инструментов в полном объеме). Например, если вузу в определенный период времени не нужны некоторые помещения, то он может:

-

а) сдавать их в аренду; для этого необходимо разрешение учредителя, но на практике процесс оформления передачи имущества, находящегося на праве оперативного управления, в аренду затруднен.

-

б) оформить в Министерстве образования и науки Российской Федерации отказ от права оперативного управления неиспользуемым имуществом с последующей передачи его в Казну Российской Федерации; в реальности данная процедура является достаточно длительной, но реализуемой.

В итоге можно признать, что управление данным видом затрат (затраты на содержание имущества) является достаточно проблематичным. Кроме затрат на содержание имущества, к постоянным затратам относятся и другие виды затрат, которые могут поддаваться прямому регулированию со стороны руководства вуза.

На основе данных анализа об оптимальном уровне постоянных затрат руководство сможет принять решения следующего характера:

-

– отказ от определенного вида имущества (передача в соответствующие органы, консервация и др.);

– лимитирование определенных видов расходов (например, расходов на связь, транспортных расходов);

– оптимизация численности административноуправленческого, вспомогательного, обслуживающего персонала;

– переход на альтернативные виды тарифов (в сфере коммунального обслуживания) и т. п.

Параметр безубыточности: переменные затраты

Параметр безубыточного уровня переменных затрат на одного обучающегося b – заработная плата профессорско-преподавательского состава (ППС) с начислениями на оплату труда, равная произведению количества учебных часов, зависящих от численности обучающихся, на почасовую ставку оплаты труда.

Количество часов по видам работ устанавливается в рабочем учебном плане в соответствии с федеральными государственными образовательными стандартами высшего профессионального образования. При регулировании данного параметра руководство вуза должно учитывать, с одной стороны, требуемое стандартом количество часов на освоение образовательной программы, которое обеспечит необходимое качество оказания образовательных услуг, с другой стороны, учитывая возможность вариативности составления учебных планов, образовательная организация может регулировать объем контактной аудиторной нагрузки с обучающимися. Именно этот параметр лежит в основе определения количества учебных часов, от которых в итоге будет зависеть фонд оплаты труда ППС. На практике вузы используют этот фактор для оптимизации учебной нагрузки, в качестве инструментов оптимизации выступают: объединение групп обучающихся в «потоки» для освоения одинаковых учебных дисциплин (так называемое «запоточивание»), использование дистанционных и сетевых технологий обучения, увеличение доли самостоятельной работы обучающихся и т. п.

Средняя стоимость часа оплаты труда ППС подлежит регулированию со стороны руководства вуза. В качестве ориентиров выступают показатели дорожный карты, установленные распоряжением Правительства Российской Федерации от 30 апреля 2014 г. № 722-р1,2, которые при всех прочих равных носят рекомендательный характер.

На основе данных анализа об оптимальном уровне переменных затрат руководство сможет принять решения следующего характера:

– оптимальное формирование учебных планов;

– определение соотношения заработной платы

ППС и стимулирующих доплат (например, по рейтингу как инструменту эффективного контракта);

– определение оптимального соотношения численности обучающихся к численности ППС;

– определение среднечасовой оплаты труда ППС.

Параметр безубыточности: стоимость образовательной услуги (цена)

Параметр безубыточного уровня средней стоимости образовательных услуг по всем направлениям (для студентов на бюджетной форме обучения) регулируется в соответствии с законодательством Российской Федерации, поэтому полное управление данным параметром с позиции вуза не представляется возможным. Однако в отношении студентов на платной форме обучения действует принцип: не ниже установленных нормативных затрат, определенных в соответствии с нормативными документами (рис. 2):

На основе данных анализа об оптимальном уровне стоимости обучения руководство сможет принять решения следующего характера:

– формирование стоимости обучения для различных направлений подготовки (для студентов на платной основе);

– отказ от набора студентов по каким-либо направлениям, профилям;

-

1 Приказ Министерства образования и науки Российской Федерации от 17 августа 2016 г. № 1051 «О внесении изменений в Порядок определения платы для физических и юридических лиц за услуги (работы) относящиеся к основным видам деятельности федеральных бюджетных учреждений, находящихся в ведении Министерства образования и науки Российской Федерации, оказываемые ими сверх установленного государственного задания, а также в случаях, определенных федеральными законами, в пределах установленного государственного задания, утвержденный приказом Министерства образования и науки Российской Федерации от 20 декабря 2010 г. № 1898». Режим доступа: http:// www.pravo.gov.ru , 12.09.2016.

-

2 Распоряжение Правительства Российской Федерации от 30 апреля 2014 г. № 722-р «Об утверждении плана мероприятий («дорожной карты») “Изменения в отраслях социальной сферы, направленные на повышение эффективности образования и науки”». Режим доступа: http://www.pravo.gov.ru , 08.05.2014.

– порядок увеличения стоимости обучения на протяжении всего периода оказания образовательной услуги, но не больше, чем на уровень инфляции, предусмотренный основными характеристиками федерального бюджета на очередной финансовый год и плановый период.

Параметр безубыточности: контингент обучающихся

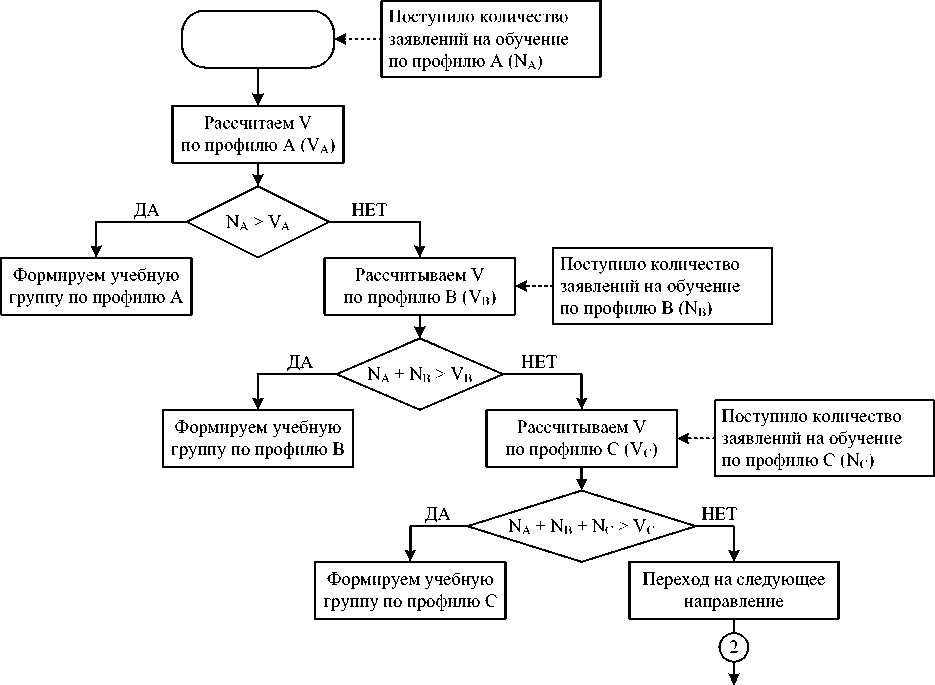

Величина безубыточного контингента обучающихся в вузе V – параметр, в наибольшей степени поддающийся регулированию путем проведения анализа безубыточности, целью которого является поиск безубыточного размера учебной группы по соответствующим учебным планам образовательных программ всех направлений подготовки.

На рис. 3 представлена предлагаемая блок-схема бизнес-процесса формирования учебной группы.

Представленные в блок-схеме профили A, B и C находятся в пределах одного направления подготовки по одной из форм обучения. Очередность профилей А, B и C выстроена по принципу приоритетности соответствующих им учебных планов. Приоритетный учебный план – это тот учебный план, у которого уровень маржинальной доходности является наибольшим (по сравнению с другими учебными планами того же направления подготовки и формы обучения).

Важно еще раз отметить, что представленный алгоритм формирования учебной группы по профилям учитывает только экономические параметры и экономическую целесообразность реализации профилей (принцип приоритетности учебных планов исходя из уровня маржинальной доходности), пренебрегая теми или иными характерными свойствами профилей (наличие научных школ, ППС и т. д.).

На основе данных анализа об оптимальном размере учебной группы руководство сможет принять решения следующего характера:

-

– устранение малочисленных учебных групп;

-

– осуществление приема обучающихся на образовательные программы по укрупненным направлениям;

-

– формирование структуры контрольных цифр приема (КЦП);

– определение года обучения, с которого целесообразно начать профилирование путем набора полноценных (с точки зрения численности студентов) групп и т. п.

НОРМАТИВНЫЕ ДОКУМЕНТЫ

Методика определения нормативных затрат на оказание государственных услуг по реализации образовательных программ высшего образования по специальностям ( направлениям подготовки ) и укрупненным группам специальностей ( направлений подготовки ), утвержденной приказом Министерства образования и науки Российской Федерации от 30 октября 2015 г . N 1272, без учета корректирующих коэффициентов , предусмотренных пунктом 4.2.4 указанной методики

Приказ Минобрнауки России от 17.08.2016 № 1051 «О внесении изменений в Порядок определения платы для физических и юридических лиц за услуги ( работы ) относящиеся к основным видам деятельности федеральных бюджетных учреждений , находящихся в ведении Министерства образования и науки Российской Федерации , оказываемые ими сверх установленного государственного задания , а также в случаях , определенных федеральными законами , в пределах установленного государственного задания , утвержденный приказом Министерства образования и науки Российской Федерации от 20 декабря 2010 г . № 1898 »

Рис. 2. Нормативные документы, регулирующие порядок учета затрат

Рис. 3. Блок-схема бизнес-процесса формирования учебной группы по профилям одного направления подготовки и формы обучения

Понимание основных управленческих задач анализа безубыточности вузов

Важно отметить, что указанные выше управленческие решения имеют целью оптимизации затрат вуза на организацию и проведение учебного процесса.

В целом с помощью анализа безубыточности руководство вуза может эффективно (обоснованно) решать следующие управленческие задачи:

-

1) прогнозирование величины параметров безубыточности модели при заданном значении других параметров: прибыль, уровень постоянных затрат, уровень удельных переменных затрат, сто-

- имость обучения, количество студентов на бюджетной и платной форме обучения;

-

2) разработка выгодной номенклатуры направлений и профилей подготовки (расчет точки нулевой прибыли для каждого профиля);

-

3) определение оптимального количества обучающихся по каждому направлению, профилю;

-

4) расчет оптимальной и минимальной стоимости обучения (для студентов на платной форме обучения);

-

5) самостоятельная реализация всего учебного процесса по направлению, профилю или же привлечение сторонних образовательных структур и реализация сетевой формы обучения;

-

6) оценка целесообразности принятия или отклонения решения по формированию группы по цене, ниже установленной;

-

7) прогнозирование рентабельности деятельности организации;

-

8) долгосрочные управленческие решения о целесообразности открытия новых направлений, профилей;

-

9) долгосрочные управленческие решения о реструктуризации организации, то есть структурного изменения (централизация, децентрализация, разделение, объединение и т. д.) для целей наиболее эффективного распределения и использования всех видов ресурсов в организации.

Выводы

В заключение можно сделать вывод, что внедрение анализа безубыточности на базе управленческого учета в вузах позволит повысить качество управления за счет более эффективного механизма разработки и обоснования управленческих решений различного уровня. Важно также понимать, что в условиях кризиса, который переживают все российские вузы по причине сложившийся демографической ситуации, данный инструмент является достаточно эффективным и позволит сохранить имущественный комплекс, материально-техническую базу, кадровый и научный потенциал, в ряде случаев и социальную инфраструктуру. В реальных условиях (на практике) анализ безубыточности должен быть нацелен не на управление одним параметром, например, численностью обучающихся (данный параметр самый эффективный и в большой степени подвергается управленческому воздействию за счет грамотно спланированной вступительной кампании вуза), а на планомерное управление всеми параметрами безубыточности.

Список литературы Управление безубыточностью работы вузов на современном этапе

- Земан Р., Вохозка М., Замбржицкая Е. С., Иванова Н. Е., Пихова М., Попилкова К., Кабоуркова К. Управленческий учет. Магнитогорск: Магнитогорский государственный технический университет им. Г И. Носова, 2015. 223 с.

- Замбржицкая Е. С., Бузыкаев Д. Б., Харченко А. А. Допущения при проведении анализа безубыточности в высшем учебном заведении // Управление организацией, бухгалтерский учет и экономический анализ: вопросы, проблемы и перспективы развития: материалы Всероссийской научно-практической конференции. Магнитогорск: Магнитогорский государственный технический университет им. Г. И. Носова, 2016. С. 69-74.

- Замбржицкая Е. С., Харченко А. А., Бузыкаев Д. Б. Возможности анализа безубыточности для целей управления высшими учебными заведениями // Вопросы экономики и управления. 2016. № 2 (4). С. 26-30.

- Войнова Е. С. Управление многопродуктовым производством на основе показателей безубыточности: дис.. к. э. н. Магнитогорск, 2010. 132 с.

- Войнова Е. С. Управление многопродуктовым производством на основе показателей безубыточности: авто-реф. дис.. к. э. н. Челябинск, 2010. 24 с.

- Войнова Е. С., Данилов Г. В., Рыжова И. Г. Оперативный анализ и принятие управленческих решений в условиях реального производства // Научнотехнические ведомости Санкт-Петербургского государственного политехнического университета. Экономические науки. 2008. № 3-1 (58). С. 225-230.

- Данилов Г. В., Рыжова И. Г., Войнова Е. С. Учет ассортиментных сдвигов в структуре выпускаемой продукции в анализе безубыточности // Экономический анализ: теория и практика. 2009. № 26. С. 35-39.

- Данилов Г. В., Войнова Е. С., Рыжова И. Г. Моделирование влияния ассортимента продукции на основные показатели предприятия // Экономический анализ: теория и практика. 2012. № 15. С. 40-46.