Управление дебиторской задолженностью высокотехнологичных предприятий

Бесплатный доступ

В статье рассматриваются теоретические аспекты управления дебиторской задолженностью высокотехнологичных предприятий. Исследуются методические подходы к анализу дебиторской задолженности как наиболее сложного с точки зрения управления элемента оборотных активов. Особенное внимание уделяется ведению аналитики по каждому контрагенту, условий контракта и кредитной политики. Проводится анализ состава, структуры, динамики дебиторской задолженности, динамики расчетов с крупными контрагентами высокотехнологичного предприятия, а также представлен коэффициентный анализ дебиторской задолженности на основе публикуемых данных бухгалтерской (финансовой) отчетности, характеризующий деловую активность и эффективность работы. По результатам анализа были выявлены проблемы управления дебиторской задолженностью на высокотехнологичных предприятиях. Предложены пути снижения дебиторской задолженности с помощью применения активно развивающегося в настоящее время финансового инструмента - факторинга.

Дебиторская задолженность, анализ, контрагент, факторинг, качество и оптимальность дебиторской задолженности

Короткий адрес: https://sciup.org/14136374

IDR: 14136374 | УДК: 658.15 | DOI: 10.23672/SAE.2023.75.12.007

Management of accounts receivable of high-tech enterprises

The article discusses the theoretical aspects of the management of accounts receivable of high-tech enterprises. Methodological approaches to the analysis of accounts receivable as the most difficult element of current assets from the point of view of management are investigated. Special attention is paid to the maintenance of analytics for each counterparty, contract terms and credit policy. The analysis of the composition, structure, dynamics of accounts receivable, dynamics of settlements with large counterparties of a high-tech enterprise is carried out, as well as a coefficient analysis of accounts receivable based on published accounting (financial) reporting data characterizing business activity and work efficiency is presented. Based on the results of the analysis, the problems of managing accounts receivable at high-tech enterprises were identified. The ways of reducing accounts receivable through the use of a currently actively developing financial instrument - factoring are proposed.

Текст научной статьи Управление дебиторской задолженностью высокотехнологичных предприятий

Д ебиторская задолженность представляет собой одну из ключевых составляющих финансово-хозяйственной деятельности высокотехнологичных предприятий. Значимость дебиторской задолженности на предприятии обусловлена ее ролью в управлении оборотным капиталом [1].

Множество управленческих решений связано с поступлением и расходованием как денежных, так и неденежных активов. Организация осуществляет расчеты с контрагентами, включая поставщиков и покупателей, выплаты заработной платы сотрудникам, уплату налогов и других обязательных платежей государственным учреждениям, а также – взаимодействие с банками по кредитным операциям и т.д.

Анализ дебиторской задолженности включает комплекс взаимосвязанных вопросов, относящихся к оценке финансового положения предприятия.

Большинство исследователей (Н.М. Дегтярев, Г.В. Климова, К.Е. Голованова, Д.И. Кузьмичев, А.А. Яковлев, О.В. Выгловский, О.А. Демидова, А.Н. Башлык) под актуальными методами анализа расчетов понимают изучение бухгалтерской и финансовой отчетности, расчет и анализ на основе полученной информации различных коэффициентов, характеризующих динамику обязательств. В качестве источника информации для анализа дебиторской задолженности за год в общем виде, используются данные баланса и пояснения к нему. Для более детального анализа применяется аналитический учёт, это приходно-кассовые и расходно-кассовые ордера.

Управление дебиторской задолженностью высокотехнологичных предприятий включает в себя анализ и оценку задолженности.

Последовательность проведения анализа и оценки включает в себя три последовательные стадии.

Анализ дебиторской задолженности начинается с оценки состава, структуры и динамики. Это позволяет установить, за счет каких составляющих произошли изменения в совокупной величине задолженности, определить подкрепление роста объема продаж реальным притоком денежных средств. В ходе анализа определяется удельный вес статьи задолженности в совокупной величине, отраженной в балансе, находятся абсолютные отклонения [2, c. 125].

На втором этапе проводится анализ динамики расчетов с контрагентами. Необходимо вести анализ в разрезе каждого крупного контрагента компании, условий контракта и кредитной политики, соблюдения сроков, продолжительности работы, выполнения планов и бюджета продаж. Анализ позволяет видеть объем просроченной задолженности и своевременно реагировать, стимулируя на поступления денежных средств.

В заключение необходимо провести динамический анализ наличия и движения дебиторской задолженности. Это позволит установить, какие изменения повлияли на увеличение (уменьшение) остатка задолженности на конец периода, по какой статье, чтобы понять слабые места в управлении дебиторской задолженностью.

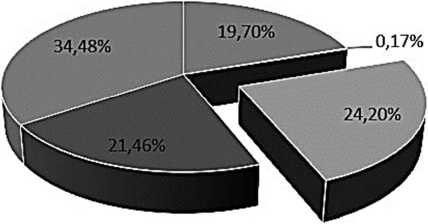

В структуре оборотных активов высокотехнологичных предприятий, как показывает практика, значительную долю составляет дебиторская задолженность (рис. 1). В связи с этим, возрастает необходимость осуществления постоянного контроля дебиторской задолженности.

Доля дебиторской задолженности в структуре оборотных активов за 2022 год

■ Запасы ■ НДС ■ Дебиторская задолженность ■ Фин вложения ■ Денежные средства

Рисунок 1 – Доля дебиторской задолженности в структуре оборотных активов высокотехнологичного предприятия

Необходимо провести аналитику в разрезе каждого контрагента, условий контракта и кредитной политики [3]. Для анализа и оценки состава, сроков образования и погашения дебиторской задолженности необходимо по каждому контрагенту сформировать таблицу 1. Данную таблицу достаточно несложно сформировать в любой компьютерной программе для работы с электронными таблицами и соответственно вести и контролировать обязательства.

Таким образом, один из крупных заказчиков, Компания Б, увеличила к концу отчетного года остаток дебиторской задолженности на 22255500 тыс. руб. Так как это компания, выбирающая основной объем высокотехнологичной продукции, возможно следует пересмотреть условия контракта и разработать комплекс мероприятий по уменьшению дебиторской задолженности. Компания В уменьшила остаток дебиторской задолженности к концу отчетного года на 223202 тыс. руб. Однако остаток дебиторской задолженности на начало года говорит о существенной задолженности по отдельному контрагенту.

Таблица 1

Динамика расчетов с контрагентами высокотехнологичного предприятия

|

Название контрагента 1 |

Компания Б 1 |

Компания В |

|

Статья задолженности «Расчеты с покупателями и заказчиками» |

||

|

Контрактный срок исполнения обязательств |

13.12.2022 – 15.06.2023 |

05.05.2022 – 30.12.2022 |

|

Сумма обязательств по договору, тыс. руб. |

57035266 |

223202040 |

|

Остаток на начало года, тыс. руб. |

12552765 |

1551765 000 |

|

Дата возникновения обязательств |

14.12.2022 |

06.05.2022 |

|

Возникшие обязательства, тыс. руб. |

57035266 |

223202040 |

|

Дата погашения обязательств |

31.12.2022 |

30.12.2022 |

|

Погашенные обязательства, тыс. руб. |

34779766 |

223202040 |

|

Остаток на конец года, тыс. руб. |

34808265 |

1328562960 |

По данным проведенного коэффициентного анализа (табл. 2), коэффициент просроченной задолженности в 2022 году по сравнению с предыдущим годом увеличился с 0,01 до 0,2. Средний возраст просроченной дебиторской задолженности в исследуемом периоде также увеличен на 19,75 дней (или в 20,76 раз), что говорит о замедлении темпов оборачиваемости дебиторской задолженности.

Значительное увеличение доли неоплаченной в срок дебиторской задолженности негативно сказывается на общей дебиторской задолженности и на оборотных активах компании в целом. Предприятию необходимо более детально проанализировать причину возникновения просроченной дебиторской задолженности, найти направления для ее устранения [4].

Таблица 2

Анализ показателей деловой активности и эффективности у правления дебиторской задолженностью за 2021–2022 год

|

Показатель |

Единица измерения |

2021 год |

2022 год |

Абсолютное отклонение (+, –) |

Темп роста (снижение), % |

|

Выручка за период |

тыс. руб. |

53792213 |

52493648 |

–1298565 |

97,59 |

|

Среднегодовая совокупная величина дебиторской задолженности |

тыс. руб. |

15604605 |

15117205 |

–487400,00 |

96,88 |

|

Среднегодовая величина просроченной дебиторской задолженности |

тыс. руб. |

147778 |

2985245 |

2837467,00 |

2020,09 |

|

Однодневный объём продаж |

тыс. руб. |

147375,93 |

143818,21 |

–3557,71 |

97,59 |

|

Коэффициент оборачиваемости дебиторской задолженности |

обороты |

3,45 |

3,47 |

0,03 |

100,58 |

|

Период оборота дебиторской задолженности |

дни |

104,43 |

103,67 |

–0,76 |

99,27 |

|

Коэффициент просроченной дебиторской задолженности |

коэф. |

0,01 |

0,20 |

0,19 |

– |

|

Средний возраст просроченной дебиторской задолженности |

дни |

1,00 |

20,76 |

19,75 |

2076 |

Нерациональное управление дебиторской задолженностью высокотехнологичного предприятия привело к увеличению долгосрочной и просроченной дебиторской задолженности. Стоит отметить, что своевременное погашение дебиторской задолженности оказывает непосредственное влияние на текущую платежеспособность [5].

На основании проведенного анализа просроченной дебиторской задолженности, на первом этапе необходимо оценить удельный вес просроченной задолженности в общем объеме дебиторской задолженности. Из таблицы 3 видно, что на фоне незначительного снижения дебиторской задолженности на 3 % просроченная дебиторская задолженность значительно увеличилась на 2020 % (или на 2837467 тыс. руб.). Стоит обратить внимание на рост удельного веса просроченной дебиторской задолженности в общей ее величине (с 0,009 до 0,197) на 0,188 п.п., что является негативной тенденцией в работе компании.

Комплексный анализ хозяйственной деятельности и анализ управления дебиторской задолженностью высокотехнологичного предприятия, позволил сделать следующие выводы.

-

1. Наблюдается ухудшение финансового результата компании. Убыток в 2022 году произошел за счет роста процентов к уплате, а значит,

-

2. Прирост дебиторской задолженности превышает рост оборотных средств компании. А значит, увеличение дебиторской задолженности может привести к дефициту оборотного капитала. Система управления дебиторской задолженностью, применяемая на предприятии, далека от совершенства и требует доработок.

-

3. Увеличение долгосрочной дебиторской задолженности в 2022 году на 65,8% произошло за счет выданных авансов. Значительное увеличение задолженности может привести к неплатежеспособности организации.

-

4. Значительное увеличение просроченной дебиторской задолженности негативно сказывается на собственные средства компании и на платежеспособность компании.

за счет увеличения заемных средств компании (краткосрочных обязательств) и снижения собственных оборотных средств.

Таблица 3

Анализ объема просроченной дебиторской задолженности высокотехнологичного предприятия за 2021–2022 гг .

|

Показатель |

2021 год |

2022 год |

Абсолютное отклонение (+, –) |

Темп роста, % |

|

Дебиторская задолженность, тыс. руб. |

15604605 |

15117205 |

–487 400 |

97 % |

|

в том числе просроченная |

147778 |

2985245 |

+2837467 |

2020 % |

|

Удельный вес просроченной дебиторской задолженности в совокупной ее величине, % |

0,009 |

0,197 |

0,188 |

– |

Для улучшения качества и оптимальности дебиторской задолженности высокотехнологичного предприятия в рамках исследования было предложено уменьшение дебиторской задолженности предприятия за счет применения факторинга.

Факторинг применяется при расчетах с дебиторами, в которых предусмотрена отсрочка платежа. Факторинг, по сути, является финансовой операцией, при которой фактор (посредник, финансовый агент) согласно договору факторинга, перечисляет денежные средства предприятию под уступку прав денежных требований дебиторской задолженности. Существует несколько разновидностей факторинга, в зависимости от услуг, предлагаемых факторинговой компанией [6].

Привлекая факторинг, компания как бы поручает фактору предоставить отсрочку, избавляется от дебиторской задолженности, фактически продает её, получает деньги сейчас; тем самым, она избавляется от необходимости кредитовать своих дебиторов за счет собственного, более дорогого капитала (рис. 2).

Рисунок 2 – Схема работы факторинга

Данную услугу на территории Московской области и города Москвы представляют следующие кредитные организации: Сбербанк, ВТБ Факторинг, Промсвязьбанк, Альфа-Банк, банк ФК «Открытие», Газпромбанк и другие.

Ставка дисконтирования по крупным дебиторам, как правило, находится в пределах 6–15 %.

Проведенный анализ расходов на факторинг счетов контрагента Компании С показал, что высокотехнологичное предприятие получит 200898 тыс.

руб., за минусом затрат в виде 10 % от суммы дебиторской задолженности.

При сравнении затрат с затратами, которое понесло бы предприятие, если бы не воспользовалось факторингом, необходимо включить те убытки, которые несло бы предприятие в связи с отвлечением денежных средств в дебиторскую задолженность, связанные с их обеспечением в результате инфляции:

Годовой уровень инфляции – 11,94 % [7].

Потери от инфляции = 223220 тыс. руб. *0,1194 = 26652,47 тыс. руб.

Далее, необходимо сравнить результат от внедрения мероприятия и уплачиваемую сумму дисконта по факторингу:

Эффект = Затраты по ДЗ – Сумма дисконта = 26652,47 тыс. руб. – 33483 тыс. руб. = –6830,52 тыс. руб.

Потери от инфляции оказались меньше, чем расходы на факторинг. Однако при принятии решения, стоит учесть вероятность в дальнейшем невозможности взыскания задолженности.