Управление доходностью и риском кредитного портфеля коммерческого банка

Автор: Зиннатуллина Р.Ш.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 6-1 (37), 2017 года.

Бесплатный доступ

В статье рассматривается оптимизация кредитного портфеля коммерческого банка на основе концепции соотношения риска и доходности. Проводится оптимизация кредитного портфеля коммерческого банка на основе линейного программирования для обеспечения доходности кредитного портфеля с учетом приемлемого риска.

Оптимизация кредитного портфеля, кредитный портфель, риск, доходность

Короткий адрес: https://sciup.org/140124312

IDR: 140124312

Management of profitability and risk of the loan portfolio of commercial bank

The article deals with the optimization of credit portfolio of commercial banks on the basis of the concept of the risk-return ratio. Optimize the credit portfolio of commercial Bank based on linear programming to ensure the profitability of the loan portfolio with consideration of acceptable risk.

Текст научной статьи Управление доходностью и риском кредитного портфеля коммерческого банка

Одной из основных операций коммерческих банков является ссудная, которая занимает наиболее доходную статью активов, хотя и наиболее рискованную. Выдавая кредиты, коммерческий банк непосредственно формирует свой кредитный портфель.

Предоставление кредитов – одна из главных функций банков, осуществляемая для финансирования юридических лиц, физических лиц и государственных органов. Уровень и качество кредитной деятельности банков – решающий фактор макроэкономики и ее эффективности, так как кредиты – существенный источник финансирования основного и оборотного капитала.

Важнейшим вопросом для любого банка является оценка и регулирование рискованностью кредитного портфеля, как одного из основных направлений эффективного управления кредитной деятельностью банка, а главная цель процесса управления кредитным портфелем -обеспечение максимальной доходности при определенном уровне риска [1]

В условиях развития существующего рынка и экономики в целом, особое внимание уделяется доходности, как главной цели предпринимательской деятельности, и риску, как сопровождающему фактору, который может положительно сказаться на финансовом состоянии и принести прибыль, но также риск может привести к финансовым неудачам.

Проблема соотношения риска и доходности интересовала еще в 1921 году. Фрэнк Найт, основатель Чикагской школы экономической теории, в книге «Риск, неопределенность и прибыль» были сформулированы теоретические основы данной концепции финансового менеджмента. До сих пор продолжаются исследование взаимосвязи и количественных пропорций риска и доходности.

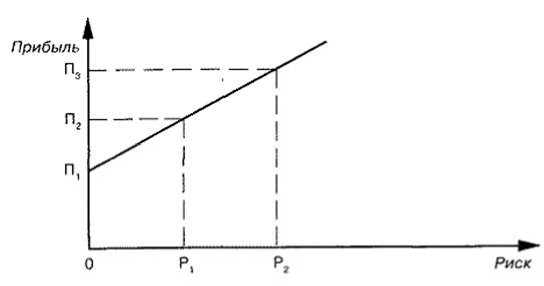

Суть данной концепции заключается в том, что получение любого дохода в бизнесе чаще всего сопряжено с риском, причем между уровнем ожидаемого дохода и уровнем сопутствующего ему риска существует прямо пропорциональная зависимость - чем выше требуемая или ожидаемая доходность, тем выше и степень риска, связанного с возможным неполучением этой доходности. Можно говорить о том, что обратное суждение также верно. На рисунке 1 представлена зависимость прибыли от риска.

Рисунок 1 – Зависимость прибыли от риска

Можно выбрать решение, содержащее меньше риска (Р1 = 0), но при этом меньше будет и получаемая прибыль в будущем (П 2 ), а при самом высоком риске Р2 прибыль имеет наиболее высокое значение, равное П3 [2].

Управление кредитным портфелем представляет собой организацию деятельности банка при осуществлении процесса кредитования, которая направлена на устранение или минимизацию кредитного риска.

Целью управления кредитным портфелем является достижение им некоего оптимального состояния (оптимальный кредитный портфель). Кредитный портфель характеризуется риском и доходностью. Общая закономерность их взаимосвязи такова: чем выше доход, тем выше риск. Кредитный портфель, реализующий оптимальную комбинацию соотношения уровня рисков и доходности, и называют оптимальным кредитным портфелем. Оптимальный, качественный кредитный портфель влияет на ликвидность банка и его надежность. Надежность банка важна для многих -для акционеров, предприятий, населения, являющихся вкладчиками и пользующихся услугами банка. Оптимальный кредитный портфель является глобальной целью всей кредитной деятельности, определяющей (подчиняющей себе) все остальные кредитные цели

Проблема грамотного управления кредитным портфелем коммерческого банка является весьма актуальной и требует определенных затрат, в результате которых кредитный портфель будет находиться в желаемом для банка состоянии.

Под фактором кредитного риска и доходности понимают причину возможных потерь стоимости активов банка, определяющих их характер и сферу возникновения. По сферам возникновения выделяют:

-

- макроэкономические факторы;

-

- микроэкономические факторы.

Ведущим макроэкономическим фактором, влияющим на возникновение у банков кредитных рисков, является общее состояние экономики, а также и региона, в котором банк осуществляет свою деятельность.

К микроэкономическим факторам, влияющим на риск и доходность кредитного портфеля банка относятся:

-

- консервативная или агрессивная политика управления кредитованием;

-

- доля просроченных кредитов;

-

- качество обеспечения кредитов;

-

- создание резервов для возмещения потерь;

-

- уровень процентных доходов банка;

-

- степень диверсифицированности кредитного портфеля.

Для оценки степени рискованности кредитного портфеля коммерческий банк использует систему различных показателей:

-

1) Возможная величина убытков по кредитному портфелю;

-

2) Средневзвешенный портфельный риск;

-

3) Дисперсия в качестве меры кредитных рисков по отношению к кредитному портфелю банка;

-

4) Среднеквадратическое отклонение риска кредитного портфеля коммерческого банка;

-

5) Доходность кредитного портфеля и другие показатели.

Организация управления риском как процесс состоит из анализа (оценки) рисков, управления рисками и их контроля. Качественная и количественная оценка кредитного портфельного риска проводится одновременно, с использованием таких методов оценки риска как: аналитический, статистический и коэффициентный. Для возможности снижения кредитного риска коммерческого банка рекомендуется принимать комплекс методов управления кредитным риском, который включает основные методы регулирования, управления кредитным риском. Завершающим этапом управления рисками является контроллинг (систематический управленческий контроль, отслеживание хода выполнения поставленных задач с одновременной коррекцией работы) [3].

Основным функциональным назначением кредитной политики является оптимизация кредитного процесса и формирование диверсифицированного и сбалансированного кредитного портфеля, обеспечивающего доходность кредитных операций, адекватную уровню принимаемого банком кредитного риска.

Опираясь на индикаторы деятельности конкретного коммерческого банка можно провести оптимизацию кредитного портфеля на основе решения задачи линейного программирования для обеспечения роста его доходности при сохранении приемлемого уровня риска.

При решении задачи оптимизации кредитного портфеля коммерческий банк решает задачу поиска оптимального соотношения между риском и доходностью. Целевой сегмент кредитования также влияет на степень важности критериев качества кредитного портфеля.

Для того, чтобы приступить к оптимизации кредитного портфеля нужно сформировать целевую функцию. Целевая функция выражает доходность кредитного портфеля коммерческого банка и имеет следующий вид:

L(x) = k*x1 + k*x2^ max, (1)

где k – коэффициент целевой функции;

х1 – кредиты физическим лицам;

х2 – кредиты юридическим лицам.

Далее для решения задачи необходимо установить ограничения.

Ограничение 1: ограничение по прогнозируемой стоимости кредитного портфеля.

Для определения прогнозной стоимости портфеля рекомендуется воспользоваться программой Microsoft Exсel, построив линию тренда для объема кредитного портфеля, также на графике необходимо указать уравнение на диаграмме и величину достоверности Rл2 для определения прогнозируемого значения.

Полученные характеристики тренда позволяют определить прогнозируемое значение объема кредитного портфеля, что позволит представить ограничение в виде неравенства:

х1 + %2 > с, где с – прогнозируемый объем кредитного портфеля.

Ограничение 2: ограничение по риску.

Ограничение накладывается ростом объема ожидаемой суммы убытков по кредитному портфелю и выглядит следующим образом:

к1 * х1 + к1 * х2 < с1,

где k1 - коэффициент суммы убытков;

с1 – прогнозируемое значение просроченной задолженности.

Прогнозный рост ожидаемой суммы просроченной задолженности определяется аналогично росту объема кредитного портфеля, т.е. с помощью линии тренда в MS Exсel.

Последнее ограничение исходит из превышения стоимости групп кредитов над их значениями:

Х1 > х0,

Х2 > Х0, где х0 - кредиты физическим лица в предыдущем году.

х 0 - кредиты юридическим лицам в предыдущем году.

Далее для расчета рекомендуется воспользоваться программой MS Exсel и функцией «Поиск решения». В окно функции «Поиск решения» необходимо ввести целевую функцию, установив при этом полученные ограничения для решения задачи.

Данная функция позволит завершить задачу по оптимизации кредитного портфеля для обеспечения роста его доходности при сохранении приемлемого уровня риска в конкретном коммерческом банке.

Таким образом, была поставлена задача по оптимизации кредитного портфеля в коммерческом банке с помощью решения на основе линейного программирования для обеспечения роста доходности при сохранении приемлемого уровня риска. Составив целевую функцию, выражающую доходность кредитного портфеля коммерческого банка, и установив ограничения для дальнейшего решения (ограничения для объема кредитного портфеля, ожидаемой суммы убытков и сумм кредитов юридическим и физическим лицам), с помощью функции «Поиск решения» MS Excel, получили решение по оптимизации кредитного портфеля коммерческого банка: х % - кредиты юридическим лицам, y % - физическим лицам.

Дальнейшее развитие процесса кредитования и совершенствование управления кредитным портфелем коммерческого банка в целях обеспечения сбалансированного риска при росте его доходности предполагает осуществление следующих мероприятий:

-

- установление лимитов на потенциальные потери и отказ от высокорискованных сделок;

-

- установление формализованной процедуры оценки риска отдельной кредитной операции и степени рискованности кредитной политики в целом;

-

- применение различных методов управления рисками, таких, как: установление платы за кредит, учитывающей степень риска; установление лимитов по кредитованию с того момента, как процентная ставка (плата за кредит) не сможет покрывать риск;

-

- разработка условий, касающихся залога и порядка его использования [4].

Список литературы Управление доходностью и риском кредитного портфеля коммерческого банка

- Лаврушин О.И. Банковские риски: учебник/коллектив авторов; под ред. О.И. Лаврушина, Н.И. Валенцевой. -3-е изд., перераб. и доп. -М.: КНОРУС, 2013. -296 с.

- Шапка В. В. Концепция финансового менеджмента: компромисс между риском и доходностью/Финансы и кредит. -2011. -№10. -С. 27-30.

- Федотова М. Ю. Управление кредитным риском в коммерческом банке и пути его снижения/Современные проблемы науки и образования. -2014. -№2. -С. 482.

- Клюев И. В. Оптимизация кредитного портфеля как основа эффективной реализации кредитной политики/Российская экономика: взгляд в будущее. -2012. -№5. -С. 70-73.