Управление финансовой устойчивостью компании в условиях мирового финансового кризиса на основе минимизации валютных рисков

Автор: Мельникова А.О.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 12-3 (31), 2016 года.

Бесплатный доступ

Кризисные явления оказывают наибольшее влияние на исход результативных показателей подавляющего большинства современных организаций. В данной статье разобраны ключевые моменты процесса управления финансовой устойчивостью компании в условиях глобализации экономики и проявлению мирового финансового кризиса на основе минимизации валютных рисков. Управление и минимизация рисков - это основа деятельности любой организации в сложившихся условиях.

Мировой финансовый кризис, минимизация рисков, валютные риски, устойчивость, финансы

Короткий адрес: https://sciup.org/140117934

IDR: 140117934

Текст научной статьи Управление финансовой устойчивостью компании в условиях мирового финансового кризиса на основе минимизации валютных рисков

Управление финансовой устойчивостью компании в условиях мирового финансового кризиса является практикой высокой экономической ценности в фирме с помощью оригинальных финансовых инструментов для управления изменения рисков устойчивости, в частности, кредитный риск и рыночный риск. Другие типы включают валютный риск, риск продаж, риск экономического сектора, риск ликвидности, риск инфляции и т.д. Аналогично управлению рисками, управление финансовыми рисками требует выявления наиболее узких мест в фирме зависящих от финансов, в частности в сложившейся на данный момент ситуации с валютой. Если ещё более конкретизировать ситуацию, то наиболее «узким местом» или риском, будет риск отсутствия необходимых фирме, компании средств или ингредиентов которые покупаются за валюту. С другой стороны, не у каждой фирмы есть достаточно свободных от оборота средств, чтобы держать их в резерве на случай очередного скачка на валютном рынке. То же можно сказать и о запасах сырья, оборудования.

Управлять финансовой устойчивостью в период кризиса можно качественными и количественными методами. То есть оценить качественно и количественно вероятность возникновения того или иного финансового риска.

Однако это далеко не все методы управления финансовой устойчивостью. Важно четко, точно, а главное быстро и тщательно провести анализ формирования прибыли предприятия, оценить условия развития бизнеса и расширения производства и его мощности, а так же ещё более тщательно изучить и исключить все процессы, не приносящие доход. В первую очередь надо обратить внимание на организацию производства, не на технологию, а именно на организацию. Изменив технический процесс производства, возникает риск потерять качество. Сокращение персонала организации так же не несет за собой положительные изменения, необходимо расширять производство приносящее прибыль, вкладывать в расширение новые средства.

Внести корректировки стоит в саму организацию процесса, например, заменить или починить оборудование, увеличить персонал, чтобы не простаивали цеха, сдать в аренду пустующие склады, и т.п.

Но во время мирового финансового кризиса в первую очередь предприятия страдают именно из-за отсутствия финансирования. Во-первых, в кризис банки стараются не давать кредиты, а если дают то проценты получаются заоблачными, тем более, если кредит валютный[16]. Во-вторых, в кризис наиболее финансово-уязвимые или ненадежные банки вообще закрываются и страдают предприятия, не имеющие гарантированной страховки вкладов.

Банки, как и все предприятия, существуют и развиваются за счет прибыли, а прибыль приходит в банк с клиентами. Поэтому ситуация с завышенными процентными ставками не может длиться вечно, в кризис не будет много желающих взять невыгодный кредит - выплачивать не чем. А на одних межбанковских операциях, комиссий за услуги, большой прибыли ни один банк не получал, только сохранял ликвидность.

Поэтому когда первый шок, от поднятия валюты до максимально высоких пределов и падения нефти пройдет, пережившие первую волну кризиса, банки будут искать новых клиентов для кредитования. Однако в период кризиса не многие предприятия пойдут на этот риск.

Во-первых, банки будут искать те направления бизнеса, которые меньше всего пострадали от мирового финансового кризиса, но кризис задевает всех.

Во-вторых, брать что-то под залог в кризис невыгодно - в случае невозврата залога имущество продать невозможно, а платить налоги за него надо.

В-третьих, это вряд ли будут крупные клиенты, потому что в период мирового финансового кризиса крупные предприятия страдают в первую очередь - сложность технологического процесса, большая зависимость от поставок импортных материалов и т.п.

У банков остается исключительно единственный тип потенциальных клиентов - те, кто финансово устойчив в период кризиса [11].

В период кризиса вероятность финансовой устойчивости и снижения риска банкротства имеют предприятия с наиболее выгодной стратегией выживания.

Правильно создать такую стратегию можно оценив риски финансовой устойчивости компании .

Чтобы проанализировать финансовую устойчивость компании в период кризиса начинать надо с исследования структуры источников финансирования, так поступают обычно. Но в кризис банки и риск-менеджеры пользуются более комплексными методами оценки финансовой устойчивости компании.

Инструментами для оценки текущего состояния компании в период кризиса могут быть такие стандартные формы финансового анализа как горизонтальный и вертикальный анализ баланса компании, анализ ряда коэффициентов устойчивости, анализ естественно должен включать ликвидность, как и общий СВОТ анализ деятельности компании.

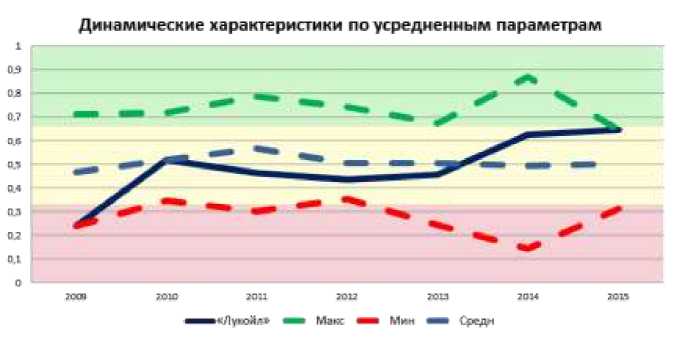

Динамических характеристики по усредненным параметрам организации «Лукойл» указан на Рисунке 1.

Рисунок 1 – Динамические характеристики по усредненным показателям

Диагностика кризисов включает в себя комплекс методов, необходимых для оценки текущего состояния организации, выявления причин ухудшения количественных и качественных показателей ее деятельности. Разумеется, диагностика сама по себе не может решить проблему. Необходимо устранить истинную причину кризиса, сгладить его негативные проявления, устранить последствия. Наряду с такими мероприятиями, как сокращение издержек, расширение ассортимента, реструктуризация долгов, в условиях кризиса возникает потребность в кардинальных мерах по оздоровлению предприятия, реорганизации его деятельности, стратегических инновационных изменениях[15].

Можно условно разбить все финансовые риски на две категории: требующие немедленного реального и формального финансового покрытия.

Но с другой точки зрения без рисков, даже финансовых, весь научнотехнический прогресс давно бы остановился. Тем более рисками можно управлять.

Естественно в кризис, лучше не менять основной вид деятельности компании. Так же следует, возможно, оставить на далекое будущее грандиозные проекты, что не мешает создать новые, более впечатляющие. Многие менее удачливые игроки уходят с рынка, так что появится шанс занять их место и мощности. Так, организации Лукойл необходимо продолжать свою деятельность в выбранной области.

Если компания выстоит в период кризиса, то у персонала будет солидная практика управления в кризисный период.

Даже сейчас очевидно, что некоторые отечественные компании выиграли от кризисной ситуации, импортеры ушли с рынка, их место заняли отечественные фирмы[17].

И конечно глобально будет пересмотрена сама система рисков, повлекшая за собой изменение стратегией управления компанией. В организации “Лукойл” систематически происходят анализы рисков.

В комплексе оценки финансовой устойчивости компании в период мирового финансового кризиса, необходимо осознать три основных риска которые могут привести компанию на грань банкротства.

Первый риск - риск падения объемов продаж. Продажи могут упасть по причине кризиса - малая покупательная способность, а могут из-за несовершенной стратегии маркетинга.

Второй риск - риск недостатков в управлении ассортиментом.

И третий риск - риск недостатка денег. На этот риск оказывают воздействие внешние - кризисные и внутренние факторы, на которые кризис собственно влияние не оказывает.

К внутренним факторам риска относится, во-первых, неэффективное финансовое планирование - без четкого планового финансового распределения компания прогорит без всякого кризиса[7]. Также не нужен кризис, если в компании нет управленческого учета. В-третьих, большой объем неконтролируемых издержек. Сокращение издержек по оплате труда является довольно эффективным методом. Не стоит увольнять сторожа, уборщицу, всех пенсионеров, перед принятием решения нужно оценить профессиональные качества персонала, задействованного во всех уровнях производства. Так же, например, замена бумаги для офисной техники на менее качественную не принесет большой выгоды, а так же может повлиять на впечатление о компании, причем не в положительном ключе.

К внешним факторам риска недостатка денежных средств относится, во-первых инфляция[13]. Во-вторых, неплатежи оптовых клиентов. В-третьих, высокий уровень других компаний конкурентов. Рост цен на энергоносители, так же не улучшает финансового положения. Как мы говорили выше, высокая стоимость заемных средств - банки в кризис дают кредиты под завышенные проценты. Проблема с экспортом-импортом из-за скачка валюты, как уже отмечалось, порой является главным слабым местом[10].

Просчитав все риски, оценив все угрозы, необходимо продумать ряд возможных противодействий для компании “Лукойл”:

-

- увеличить поступление финансов в компанию за счет совершенствования маркетинговой стратегии за счет скидок покупателям, поиску более рационального и возможно с изменением структуры ассортимента продукции, преобразовать дебиторскую задолженность в финансовые инструменты, использовать частичную предоплату, привлечение краткосрочных источников

кредитования, распродажа или сдача в аренду мощностей не задействованных в обороте, или более рациональное их использование, дополнительная эмиссия акций и облигаций, пересмотр структуры компании, поиск инвестора [9].

-

- уменьшить трату финансов - использовать отсрочку платежей по обязательствам, скидок поставщиков, пересмотреть программу инвестиций, налоговое планирование, вексельные расчеты и взаимозачеты, поиск долгосрочных контрактов, предусматривающих скидки или отсрочки платежей, планирование налоговых выплат[8].

-

- стоит обратиться к страхованию и хеджированию валютных рисков[14].

И не столь важно, что все перечисленные меры сразу выполнить в принципе нереально, необходимо постоянный мониторинг новых возможностей поступлений денег в компанию и минимизация затрат.

Обобщая все выше перечисленное можно рекомендовать ряд общих стратегических шагов по управлению финансовой устойчивости компании “Лукойл” в период мирового финансового кризиса:

Шаг первый. Ежедневно считать деньги, а не доходы. В условиях мирового финансового кризиса доходы прогнозировать трудно, а считать те финансы, которыми располагает компания жизненно необходимо. Тем более необходимо забирать долги, в первую очередь у клиентов - дебиторов.

Шаг второй. Увеличение производительности никогда не мешало прибыли, тем более в кризис. Выявите все слабые места технологического процесса и устраните их. Ускорение производства, не в убыток качеству также повышает производительность. Минимизируйте процессы не приносящие прибыли.

Шаг третий. Необходим строгий контроль любых расходов.

Шаг четвертый. Необходим полный и тщательный мониторинг клиентов и поставщиков, все изменения на рынках должны быть известны руководителю. Даже если клиент кажется платежеспособным, а поставщик готовым доставить материалы в срок, эту информацию надо всё равно тщательно проверить.

Шаг пятый. Присутствие компании на рынке должно быть ощутимо, конкурентов много, они с удовольствием займут ваш сектор рынка. Также следите за конкурентами, возможно они на грани банкротства и вы можете легко завладеть их бизнесом. Но не бросайтесь срочно скупать всё подряд, тем более что вам хотят предложить весьма навязчиво, возможно вам хотят продать действительно убыточный бизнес.

Шаг шестой. Оценивайте риск, подписывая любой договор, с точки зрения внезапного банкротства контрагента.

Шаг седьмой. Все инвестиции не идущие на повышение производительности, можно отложить до лучших времен.

Шаг восьмой. Проверяйте надежность банка и своих вкладов. Если банк надежный, то предоставьте банку, как потенциальному кредитору и инвестору, полную информацию говорящую надежной и стабильной работе компании, несмотря на кризис.

Шаг девятый. Альтернативные источники финансирования, ещё никогда никому не мешали. В качестве них могут выступать более надежные банки.

Шаг одиннадцатый. Поставщики, предоставляющие отсрочку платежа должны быть в приоритете.

Шаг двенадцатый. Продумайте сценарий банкротства, до того как компания окажется вообще без финансов. Хотя идея разделить свой бизнес с новыми партнерами не очень радужная, она лучше, чем остаться вообще без бизнеса[12].

Признание вероятностного характера развития экономической системы ставит на повестку дня проблему управления финансовыми рисками. Каждая организация должна уделять этому вопросу большое внимание и постоянно совершенствовать свою систему, позволяющую уменьшить риски, связанные с ведением бизнеса, а руководитель, в свою очередь, предпринимать действия, которые призваны снизить риски бизнеса и уменьшить возможные потери.

Риск является неотъемлемой и неизбежной частью деятельности предприятия в условиях несовершенств рынка, растущей инфляции и мировых политических бурь. Но без риска, в том числе и финансового невозможно движение и развитие, и важной задачей любого руководителя является принятие управленческих решений, сводящих к минимуму неблагоприятные внешние эффекты и риски, в том числе финансовые, и важная задача каждого руководителя повысить вероятность благоприятного развития ситуации.

Риск всегда связан с выбором определенных альтернатив и расчетом вероятности их результата.

Информированность о всех факторах риска, определение их взаимосвязи и взаимного влияния играют первостепенную роль в анализе принятия оптимального решения.

Неопределенность является наиболее характерной причиной риска. Главного внимания заслуживает неопределенность внешняя, независящая от деятельности предприятия.

Важно обладать как можно более верной коммерческой информацией, чтобы управлять финансовыми рисками организации “Лукойл”.

Список литературы Управление финансовой устойчивостью компании в условиях мирового финансового кризиса на основе минимизации валютных рисков

- Авдошина З.А. Антикризисное управление: сущность, диагностика, методики http://www.cfin.ru/management/antirecessionary_managment.shtml дата доступа 11.01.2016

- Батьковский А.М. Батьковский М.А. Гордейко С.В., Мерзлякова А.П. Совершенствование анализа финансовой устойчивости предприятия//Аудит и финансовый анализ. 2011. № 5.

- Бердникова Л. Ф. Финансовый кризис 2014-2015 гг. и его влияние на Россию /Л. Ф. Бердникова, Э. Р. Фаткуллина//Молодой ученый. -2015. -№11.3. -С. 10-13.

- Гаджиев Н.Г. Обеспечение финансовой устойчивости Российских коммерческих банков в условиях преодоления глобального финансового кризиса ФГБОУ ВПО «Дагестанский государственный университет» 2012

- Егорова Н.Н., Сааков А.С., Саакова Э.Б. Антикризисное управление как частный случай системной стабилизации бизнес-структур в условиях кризиса Журнал "Вопросы управления" №2 2015

- Киященко Л.Т. Финансовая устойчивость в контексте антикризисного управления организацией ФГОБУ "Финансовый университет при Правительстве РФ" 2015

- Никулина О.В., Коваленко А.И. Финансовое обеспечение инновационных процессов: российский и зарубежный опыт. В сборнике: Россия: тенденции и перспективы развития Ежегодник. ИНИОН РАН. Москва, 2015. С. 138-142.

- Никулина О.В., Валгасов Г.А. Особенности налогового регулирования инновационного сектора экономики. В сборнике: Научные меридианы -2016 Сборник материалов III Международной научно-практической конференции. Редколлегия: С.Е. Ратенко, И.Г. Рзун, Н.О. Старкова. 2016. С. 154-157.

- Никулина О.В., Мирошниченко О.В. Формирование механизма финансирования инновационной деятельности предприятий нефтегазового комплекса РФ. В сборнике: Научные меридианы -2016 Сборник материалов III Международной научно-практической конференции. Редколлегия: С.Е. Ратенко, И.Г. Рзун, Н.О. Старкова. 2016. С. 160-163.

- Никулина О.В., Позднышев А.А. Совершенствование механизма международных расчетов по экспортным операциям инновационных предприятий//Экономика и предпринимательство. 2014. № 1-2 (42-2). С. 480-484.

- Никулина О.В., Абушаева Н.М. Влияние валютного регулирования на внешнеэкономическую деятельность предприятий сетевого ритейла//Экономика и предпринимательство. 2014. № 5-1 (46-1). С. 323-329.

- Никулина О.В., Патай А.О. Особенности формирования финансовой стратегии развития деятельности консалтинговой компании в современных условиях//Экономика и предпринимательство. 2014. № 4-2 (45-2). С. 538-542.

- Никулина О.В., Манелова Е.Г. Минимизация валютных рисков инжиниринговых компаний в процессе совершения международных расчетов//Экономика и предпринимательство. 2015. № 6-2 (59-2). С. 486-491.

- Никулина О.В., Мельник А.В. Управление финансовой устойчивостью российских нефтяных компаний в условиях мирового финансового кризиса на основе минимизации валютных рисков при совершении ими экспортных и импортных операций//Экономика и предпринимательство. 2016. № 3-2 (68-2). С. 1080-1089.

- Nikulina O.V., Yegorov Y.A. The emergence of polycentric structures and their practical application in the modern economy//Вестник Пермского университета. Серия: Экономика. 2015. № 1 (24). С. 28-34.

- Никулина О.В. Кучерявая Н.Н. Влияние валютной политики и валютного регулирования на развитие банковской деятельности в сфере кредитования экономических субъектов в России и за рубежом//Экономика устойчивого развития. 2015. № 3 (23). С. 330-342.

- Никулина О.В. Стратегическое управление инновационным развитием экономики на основе применения финансового инструментария для повышения инновационной активности экономических субъектов//Друкеровский вестник. 2016. № 1 (9). С. 208-219.

- Сивакова С.Ю. Обеспечение финансовой устойчивости организации//В сборнике: Инновационное развитие современной науки. Ответственный редактор А.А. Сукиасян. -2014.-С. 187-190.

- Файнова Н. А. Диагностика банкротства и антикризисное управление на предприятии /Н. А. Файнова//Молодой ученый. № 11. 2013. с. 488-490.

- Фаянцева Е.Ю. Риск снижения финансовой устойчивости предприятия в современных условиях Эффективное антикризисное управление №3 (84) 2014