Управление финансовыми потоками вуза с использованием программы "1С бухгалтерия для бюджетных организаций"

Автор: Голубицкий Евгений Михайлович

Журнал: Университетское управление: практика и анализ @umj-ru

Рубрика: Управление экономикой вуза

Статья в выпуске: 3, 2009 года.

Бесплатный доступ

Предлагается управлять финансами вуза с использованием программы ?1С Бухгалтерия для бюд- жетных организаций?. Изучение программы показывает, что с помощью внесения небольших измене- ний в программу можно применять управленческую технологию бюджетирования в вузе.

Короткий адрес: https://sciup.org/142139832

IDR: 142139832

Management of university's economic

It is suggested to manage finances in a university using a program called 1S Accounting for budget organizations. Studies of the program had shown that after some modifications it is possible to implement management technique of budgeting in university.

Текст научной статьи Управление финансовыми потоками вуза с использованием программы "1С бухгалтерия для бюджетных организаций"

Краткое описание проблемы настоящее время в вузах достаточно широкое распространение получает управленческая технология так называемого «бюджетирова ния» [2, 3]. Данная технология позволяет, прежде всего, управлять финансовыми потоками с учетом того, что в вузе осуществляется деятельность по весьма разнообразным направлениям.

В то же время в бюджетных организациях (в том числе и в вузах) в настоящее время широко используется программа «1С Бухгалтерия для бюджетных организаций» версии 7.7. Естественным является стремление, во-первых, автоматизировать процесс бюджетирования, а во-вторых, использовать для этого программу «1С Бухгалтерия для бюджетных организаций». Изучение программы показало, что эта программа

уже содержит ряд базовых сущностей, используемых в бюджетировании (см. таблицу).

Следует отметить, что типовой вариант программы не имеет каких-либо аналогов главного элемента бюджетирования — баланса движения денежных средств (БДДС). Но даже в таком варианте задача использования программы для постановки бюджетирования в вузе является в настоящее время весьма актуальной.

Управленческий учет в бухгалтерской программе

В рамках традиционного подхода в теории управленческого учета учет в бухгалтерской программе рассматривается как противоположность бухгалтерского учета. Такое противопоставление

Области пересечения управленческой технологии бюджетирования и бюджетного бухгалтерского учета

Во-первых, в настоящее время вузы, использующие программу «1С Бухгалтерия для бюджетных организаций», имеют возможность применять классификаторы, с помощью которых возможно детализировать каждый код операций сектора государственного управления (КОСГУ). В программе это реализуется с помощью справочников под общим названием «Дополнительные внутриведомственные классификаторы», а само понятие детализации имеет название «Детализация ЭКР», и опыт показывает, что очень многие бюджетные организации, в том числе вузы, применяют детализацию. Часто классификатор «Детализация ЭКР» применяется к аналитическим признакам, относящимся к управленческому учету, и становится для бухгалтеров привычным элементом управленческого учета.

Во-вторых, общий подход к контролю за расходованием средств бюджетной организации требует составления смет доходов и расходов, как в целом по организации, так и для обоснования расходов в конкретных случаях: например, калькуляция затрат на обучение студентов на платной основе, смета доходов и расходов по договору НИОКР. Что, в свою очередь, является применением элементов бюджетирования.

Все вышесказанное означает, что уже существует значительная область пересечения управленческой технологии бюджетирования и бюджетного бухгалтерского учета и что наличие двух самостоятельных систем учета в рамках одной организации неизбежно привело бы к росту трудоемкости и затрат на сбор и обработку информации.

В то же время наличие области пересечения позволяет считать типовую конфигурацию программы «1С Бухгалтерия для бюджетных организаций» хорошей основой для внесения в конфигурацию четко локализованных изменений, реализующих одну из основных схем управления финансами вуза.

Схема управления финансами вуза

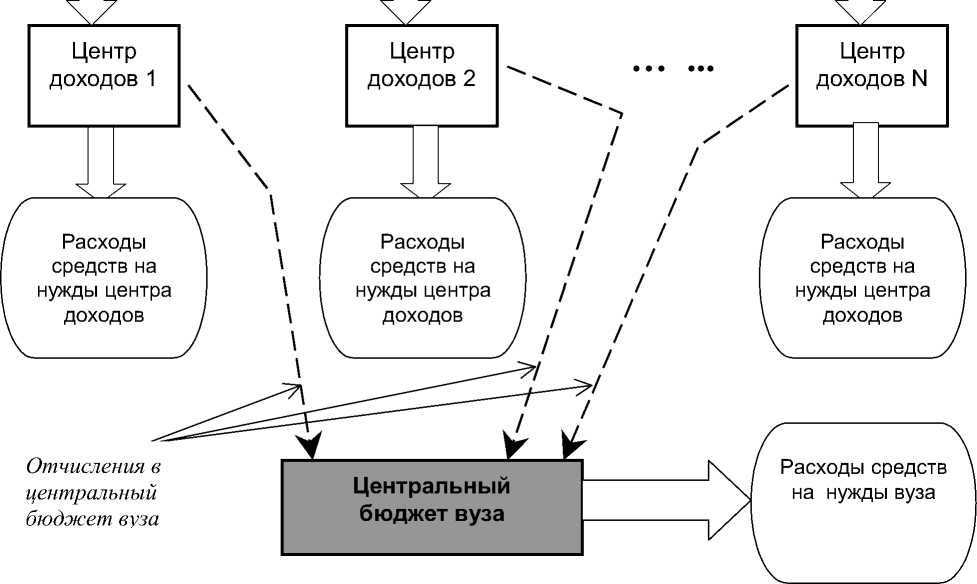

Многопрофильная деятельность вузов требует новых подходов к управлению финансовыми потоками. Одним из таких подходов является создание двухуровневого бюджета приносящей доход деятельности, где на первом уровне находятся подразделения или проекты, приносящие доход («центры доходов»). Второй уровень — это уровень центрального бюджета вуза, в который отчисляются средства от доходов [5].

Центральный, или в некоторых публикациях «централизованный», бюджет [3] вуза — это бюджет, расходы которого планируются и осу- ществляются руководством вуза в интересах всего вуза. Доходы центрального бюджета формируются в основном за счет отчислений от прочих видов деятельности (центров финансовой ответственности). Нормы отчислений в центральный бюджет могут варьироваться для различных центров доходов.

Еще одним важным фактором в бюджетировании является резервирование денежных средств для постоянных и обязательных расходов, которые должен нести вуз в течение года. К таким расходам относятся, например, коммунальные услуги, услуги связи, уплата налога на прибыль и НДС, платежи за загрязнение окружающей среды. Резервирование средств на обязательные платежи увеличивает финансовую стабильность вуза.

На рис. 1 представлена схема основных финансовых потоков вуза по внебюджетной деятельности.

Особенность центрального бюджета состоит в том, что его доход формируется в виде отчислений от поступающих средств по тем видам деятельности, которые имеют центры доходов. Кро ме того, предполагается, что за счет средств центрального бюджета финансируются все центры расходов. По своей сути центры расходов можно считать отдельными разделами (пунктами) расходов центрального бюджета (скорее, консолидированного бюджета вуза).

Центральный бюджет вуза может быть представлен несколькими крупными подразделами (скорее, направлениями расходов) (несколькими БДР), например:

-

1) расходы на коммунальные услуги;

-

2) расходы на услуги связи;

-

3) расходы по уплате налога на прибыль и НДС;

-

4) прочие платежи;

-

5) расходы на обеспечение и развитие деятельности вуза и др.

Расходы по пунктам 1-4 — это спланированные обязательные платежи, на которые происходит резервирование денег при поступлении внебюджетных средств, а расходы по пункту 5 можно считать запланированным свободными от обязательных платежей средствами, направляемыми на развитие вуза.

Поступление внебюджетных средств

Рис.1. Схема финансовых потоков вуза

Реализация программы «1С Бухгалтерия для бюджетных организаций»

Согласно принципам бюджетирования, все центры финансовой ответственности — ЦФО (в организации могут функционировать ЦФО разного типа и не для всех типов ЦФО характерен именно БДР) должны иметь бюджеты доходов и расходов (БДР). С точки зрения бюджетного бухгалтерского учета деятельность ЦФО планируется и контролируется с помощью смет кассовых доходов и расходов, эти же сметы с позиций бюджетирования и являются БДР. В дальнейшем будем придерживаться терминологии бюджетного бухгалтерского учета.

Для реализации раздельного учета по каждому центру финансовой ответственности (по каждой смете) с помощью программы воспользуемся методическими рекомендациями статьи «Ведение расширенного аналитического учета по видам деятельности с использованием механизма смет» из раздела «Методическая поддержка для бухгалтера бюджетных учреждений. 1С: Предприятие 7.7» периодического подписного издания на DVD «ИТС Бюджет Проф».

Согласно рекомендациям, каждая смета должна быть занесена в справочник программы «Сметы доходов и расходов» и для каждой сме ты в справочник «ФКР» программы заносится один доходный и один расходный КБК.

Кроме того, в программе «1С Бухгалтерия для бюджетных организаций» были изменены:

-

1) справочник КОСГУ: введена строка с кодом КОСГУ, равным «999», и наименованием «Внутривузовские перечисления». КОСГУ с таким кодом согласно «Инструкции по бюджетному учету» не применяется и в бухгалтерской бюджетной отчетности нигде не используется. КОСГУ с кодом «999» используется только для формирования проводок на забалансовых счет гх

-

2) план счетов: введены забалансовые счета для формирования управленческих проводок по отчислению (перечислению) средств в центральных бюджет вуза с КОСГУ = 999;

-

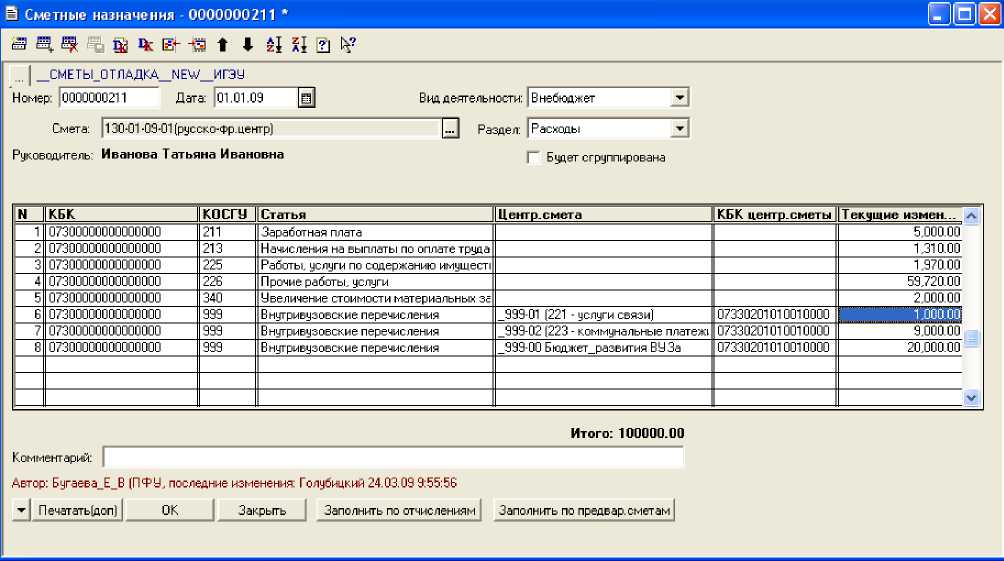

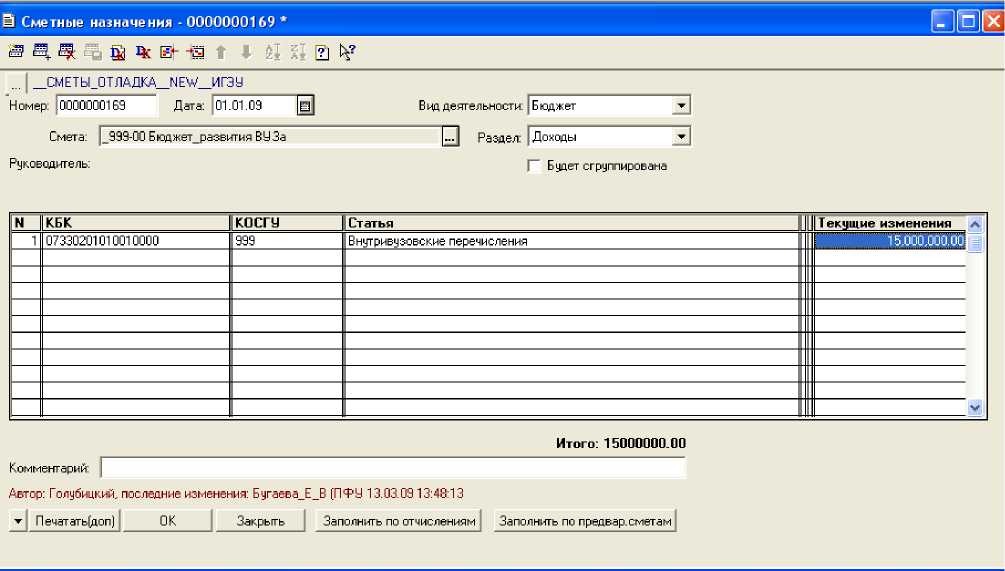

3) документ «Сметные назначения»: появилась возможность указывать, каким адресатам и в каком объеме будут производиться отчисления от поступлений средств. На рис. 2 показан пример документа «Сметные назначения», в котором наряду с обычными расходами указаны и отчисления в адрес трех смет центрального бюджета. При поступлении какой-либо суммы по данной смете отчисления по каждому адресу производятся в той же пропорции, какую составляет запланированная сумма отчислений в общей структуре расходов этой сметы. Доходная часть

Рис. 2. Пример расходной части сметы с запланированными отчислениями

Рис. 3. Пример доходной части сметы центрального бюджета

центрального бюджета формируется не как поступления с КОСГУ = 130,180 или 440, а за счет внутривузовских перечислений с КОСГУ = 999. В расходной части такой сметы применяются обычные для статей расходов КОСГУ (рис. 2, 3);

-

4) документы «Поступление на л/с», «Приходный кассовый ордер», «Кассовое поступление» — теперь эти документы при проведении формируют дополнительные управленческие проводки для учета отчислений в центральный бюджет вуза. При каждом поступлении средств формируются две управленческих проводки:

-

— 1-я проводка с КОСГУ = 999 учитывает, что произведено отчисление в центральный бюджет вуза с данного источника дохода (указанной при поступлении сметы центра доходов),

-

— 2-я проводка с КОСГУ = 999 учитывает, что произошло поступление перечисленных средств в центральный бюджет вуза.

Разработан новый отчет об исполнении сметы доходов и расходов. Этот отчет учитывает суммы отчислений на забалансовых управленческих проводках (рис. 4).

Из рис. 4 видно, что денежные средства (в рамках данной сметы) поступили в размере 20 тыс. руб. Причем на нужды центра доходов израсходовано всего 11 тыс. руб. из общей суммы поступивших средств. В центральный бюджет перечислено 6 тыс., или 30 % от поступив шей суммы. На уплату за услуги связи перечислено 1 % поступивших средств, или 300 руб.; 9 %, или 1 800 руб., перечислено на уплату коммунальных платежей; 20 %, или 4 тыс. руб., перечислено в бюджет развития вуза. Таким образом, в распоряжении центра доходов осталось 3 тыс. руб. неиспользованных средств.

Если в течение года поступят все запланированные 100 тыс. руб., то 30 % всех поступивших средств автоматически и сразу (при вводе в программу документов поступления этих средств) будут перечислены в центральный бюджет вуза. Оставшимися средствами центр доходов вправе распоряжаться самостоятельно в рамках утвержденной сметы.

С экономической точки зрения это означает, что в данную смету было заложено 30 % так называемых «накладных расходов», т. е. расходов на обеспечение и развитие деятельности вуза, включая уплату различных платежей.

То, что центральный бюджет вуза представлен несколькими сметами, позволяет зарезервировать средства на уплату обязательных платежей, какими являются оплата услуг связи, коммунальные расходы, уплата налогов и прочие платежи. В таком случае бюджет развития вуза будет свободным от нагрузки на уплату постоянных и обязательных платежей, что позволит руководству более точно планировать расходы

|

Исполнение сметы доходов и расходов |

||||

|

на 23 Марта 2009 г. |

||||

|

Смета: |

130 -01 -09 -01 (русско-ф р. це нтр) |

|||

|

Руководитель: |

Иванова Татьяна Ивановна |

|||

|

КБКЭКР |

План (смета) |

Факт |

||

|

ДОХОДЫ |

||||

|

Остаток на начало года: |

||||

|

07330201010010000 |

130 |

Доходы от оказания платных услуг |

100 000,00 |

20 000,00 |

|

Итоги: |

100 000,00 |

20 000,00 |

||

|

РАС) |

(ОДЫ |

|||

|

Г 07300000000000000 |

211 |

Заработная плата |

5 000,00 |

|

|

F 07300000000000000 |

213 |

Начисления на выплаты по оплате труда |

1 310,00 |

|

|

г 07300000000000000 |

225 |

Работы, услуги по содержанию имущества |

1 970,00 |

|

|

г 07300000000000000 |

226 |

Прочие работы, услуги |

59 720,00 |

11 000,00 |

|

г 07300000000000000 |

340 |

Увеличение стоимости материальных запасов |

2 000,00 |

|

|

г 07300000000000000 |

999 |

Отчисления на уплату за услуги связи |

Т 00(^00 |

200^00 |

|

F 07300000000000000 |

999 |

Отчисления на уплату коммунал.платежеи |

9 000,00 |

1 800,00 |

|

г 07300000000000000 |

999 |

Отчисления в бюджет развития ВУЗа |

20 000,00 |

4 000,00 |

|

Итоги: |

100 000,00 |

17 000,00 |

||

|

Остаток средств: |

3 000,00 |

|||

Рис. 4. Пример отчета об исполнении сметы доходов и расходов одного из центров доходов

именно на развитие и обеспечение деятельности вуза.

Выводы

Описанный вариант реализации управленческой технологии бюджетирования с использованием программы «1С Бухгалтерия для бюджетных организаций» в настоящее время успешно применяется в Ивановском государственном энергетическом университете.

В одной информационной базе работают бухгалтерия и планово-финансовое управление университета, что позволяет этим подразделениям успешно взаимодействовать и увязывать бухгалтерский учет с управленческим.

Необходимо отметить, что изложенный выше подход применим и к новому варианту программы «1С Бухгалтерия для бюджетных учреждений 8».

-

1. Бюджетная реформа в сфере профессионального образования. Сайт ООО «ЭКОРИС-НЭИ». URL: http:// www.ecorys.ru/rus/act/act03.htm .

-

2. Гринъ А. М. Бюджетирование вуза как необходимое условие его экономической устойчивости // Университетское управление: практика и анализ. 2002. № 4. С. 23-32.

-

3. Гринъ А. М. Управление бюджетом вуза // Университетское управление: практика и анализ. 2003. № 4. С. 16-24.

-

4. Хруцкий В. Е., Сизова Т. В., Гамаюнов В. В. Внутрифирменное бюджетирование: Настольная книга по постановке финансового планирования. М. : Финансы и статистика, 2003.

-

5. Юдина Е. М. Организация управления финансами в ГУ-ВШЭ // Университетское управление: практика и анализ. 2006. № 4. С. 62-76.