Управление финансовыми ресурсами компании в целях оптимизации их стоимости

Автор: Пронина Е.О.

Журнал: Вестник Российского нового университета. Серия: Человек и общество @vestnik-rosnou-human-and-society

Рубрика: Экономические науки

Статья в выпуске: 4, 2021 года.

Бесплатный доступ

Конечной целью любого бизнеса является достижение эффективности его деятельности, что во многом определяется возможностью генерировать прибыль компанией. Для оценки данной возможности возникает необходимость в грамотном управлении финансами организации, что позволяет определить стабильность получаемых доходов, производительность осуществляемых затрат и эффективность функционирования компании в целом. Финансы организации, связанные с формированием, движением и использованием денежных средств в форме доходов, поступлений или накоплений, представлены финансовыми ресурсами компании. Следовательно, изучение методологических аспектов управления финансовыми ресурсами компаний необходимо каждому управленцу или собственнику организаций в целях оптимизации их стоимости.

Финансовые ресурсы предприятий, управление финансами, финансы, экономическая эффективность.

Короткий адрес: https://sciup.org/148322483

IDR: 148322483 | УДК: 658.15 | DOI: 10.25586/RNU.V9276.21.04.P.055

Management of the Company’s Financial Resources to Optimize their Value

Th e ultimate goal of any business is to achieve the effi ciency of its activities, which is largely determined by the company’s ability to generate profi ts. To assess this opportunity, there is a need for competent fi nancial management of the organization, which allows you to determine the stability of the income received, the productivity of the costs incurred, and the effi ciency of the company as a whole. Th e fi nances of the organization associated with the formation, movement and use of funds in the form of income, receipts or savings are represented by the fi nancial resources of the company. Consequently, the study of the methodological aspects of the management of fi nancial resources of companies is necessary for every manager or owner of organizations in order to optimize their value

Текст научной статьи Управление финансовыми ресурсами компании в целях оптимизации их стоимости

Для успешного ведения бизнеса любой компании необходимо осмысленное управление, без которого невозможны ее эффективное функционирование и развитие, и, как следствие, получение прибыли. Важнейшую роль в достижении тех или иных целей, которые ставит перед собой компания, играет эффективность управления финансовыми ресурсами.

Управление финансовыми ресурсами компании – одна из важнейших задач лю

бого бизнеса, обусловленная особой ролью финансов как особого вида ресурсов способных трансформироваться в любой другой их вид – активы, сырье, технологии трудовые ресурсы и др. [12].

Несмотря на то что современное состояние экономки считается достаточно нестабильным из-за ситуаций, приводящих к кризису, например, таких как пандемия COVID-19, начавшаяся в 2019 году и продолжающаяся по сей день, уровень конку-

Пронина Елизавета Олеговна бакалавр экономики, магистр финансов. Сфера научных интересов: экономика, финансы предприятия, аудит.

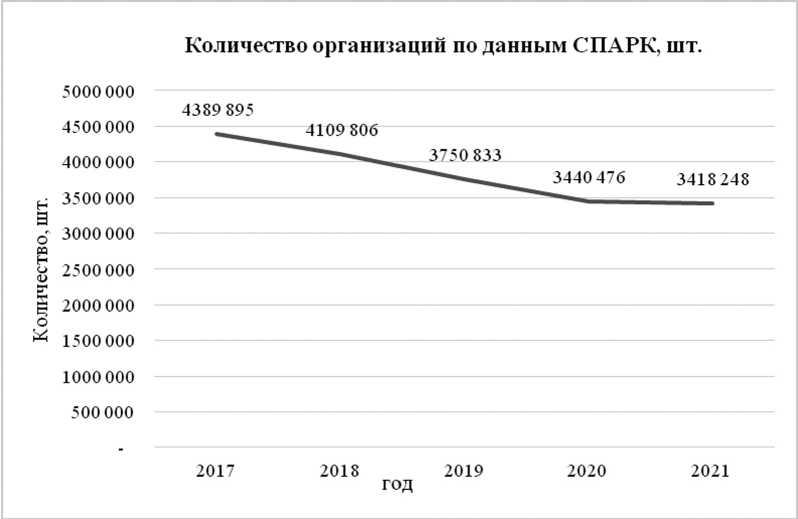

ренции среди компаний остается достаточно высоким, так как компании-конкуренты стремятся закрепиться на рынке и осуществлять свою деятельность прибыльно. Также данный факт подтверждается тем что количество юридических лиц (организаций) в России сокращается с каждым годом согласно данным системы профессионального анализа рынков и компаний (СПАРК) – крупнейшей базы данных по компаниям с аналитическими функциями (см. Рисунок 1) [14].

Важно отметить, что в структуре ВВП к наибольшей доле относятся коммерческие организации, составляющие около 82–85% от общего количества организаций

в России, так как они участвуют в процессах производства, строительства, торговле в предоставлении услуг – транспортных финансовых и информационных, и в целом преследуют одну цель – получение и максимизация прибыли, а для обеспечения эффективной деятельности компаниям в свою очередь необходимы финансовые ресурсы. Финансовые ресурсы выступают важным показателем, поскольку они формируют около 56% ВВП.

Тему, затрагивающую управление финансами и финансовыми ресурсами организаций, освещали многие российские ученые, такие как В.А. Слепов, В.В. Бочаров В.В. Ковалев, М.В. Романовский, В.М. Роди-

Рисунок. 1. Количество российских организаций в динамике (2016–2021 годы)

Управление финансовыми ресурсами компании в целях оптимизации их стоимости 57

онова [4]. Также вопросами проблем функционирования финансовых ресурсов компаний занимались И.А. Бланк, М.Д. Билык Л.А. Лигоненко, В.М. Опарин, Г. Дональдсон, Дж.С. Милль, Г. Брейли, С. Майерс и другие.

Несмотря на то что в экономической литературе встречается достаточно большое количество исследований, относящихся к вопросам управления финансовыми ресурсами и в целом финансовым состояниям компаний, в кругу авторов не сформировалось общее мнение относительно этого понятия. Данный факт можно объяснить расхождениями во взглядах на проблему и сложностью самой экономической категории «финансовые ресурсы» в целом. Поэтому существуют различные трактовки данного понятия и различные подходы к отдельным теоретическим и методическим вопросам, связанным с ним (см. Таблицу 1).

В качестве примера можно рассмотреть «Современный экономический словарь» Б.А. Райзберга, где финансовые ресурсы определены суммой всех видов денежных средств или финансовых активов компании, то есть как итог взаимосвязи поступлений и расходов, распределения, накопления и использования денег [9].

Анализируя определения, можно заметить отличительную особенность финансовых ресурсов, кроме их способности трансформироваться в любой другой вид, – они подразумевают именно денежную форму существования, в отличие от других видов ресурсов – материальных трудовых и др.

В целом финансовые ресурсы могут использоваться как количественные ресурсы от финансовых результатов своей деятельности, как совокупность средств для выполнения финансовых операций или же как часть денежных ресурсов.

Таблица 1

Определение понятия финансовых ресурсов различных авторов

|

Автор, источник |

Определение понятия |

|

Л.И. Абалкин |

Финансовые ресурсы – составная часть экономических ресурсов, представляющая собой средства денежно-кредитной и бюджетной систем, которая используется для бесперебойного функционирования и развития народного хозяйства. Данные ресурсы используются на социально-культурные мероприятия, нужды управления и обороны [1] |

|

В.М. Родионова |

Финансовые ресурсы – денежные доходы и поступления, находящиеся в распоряжении субъекта хозяйствования и предназначенные для выполнения финансовых обязательств, осуществления затрат по расширенному воспроизводству и экономической стимуляции работающих [10] |

|

И.Т. Балабанов |

Финансовые ресурсы – денежные средства, находящиеся в распоряжении хозяйствующего субъекта. Могут направляться на развитие производства, содержание и развитие непроизводительной сферы, потребление и развитие резервов [2] |

|

И.А. Бланк |

Финансовые ресурсы – совокупность аккумулированных собственных и заемных денежных средств и их эквивалентов в форме целевых денежных фондов, предназначенных для обеспечения его хозяйственной деятельности в предстоящем периоде [3] |

|

В.Г. Золотогоров |

Финансовые ресурсы – денежные доходы, накопления и поступления, находящиеся в распоряжении субъекта хозяйствования и предназначенные для выполнения финансовых обязательств, осуществления затрат по расширенному воспроизводству, экономическому стимулированию и удовлетворению социальных и других нужд работающих [6] |

Таблица 2

Коэффициенты ликвидности

|

Показатели |

Формулы |

Нормативы |

Назначение |

|

Коэффициент текущей ликвидности |

Оборотные активы / Краткосрочные обязательства |

≥ 2 |

Отражает способность компании погашать текущие обязательства за счет оборотных активов |

|

Коэффициент абсолютной ликвидности |

(Денежные средства + Краткосрочные финансовые вложения) / Краткосрочные обязательства |

≥ 0,2 |

Показывает долю краткосрочных долговых обязательств, которая будет покрыта за счет денежных средств и их эквивалентов, за счет абсолютно ликвидных активов |

|

Коэффициент быстрой ликвидности |

(Оборотные активы – Запасы) / Краткосрочные обязательства |

≥ 1 |

Отражает способность компании погашать свои текущие обязательства в случае возникновения сложностей с реализацией |

Управление финансовыми ресурсами компании в целях оптимизации их стоимости 59

Пятый этап . Оценка рентабельности как показателя эффективности деятельности. Можно оценить соотношение прибыли к интересующему показателю в зависимости от того, какой показатель нужно оценить (см. Таблицу 5) [8]. Рост значений

рентабельности будет говорить о росте эффективности управления финансовыми ресурсами компании.

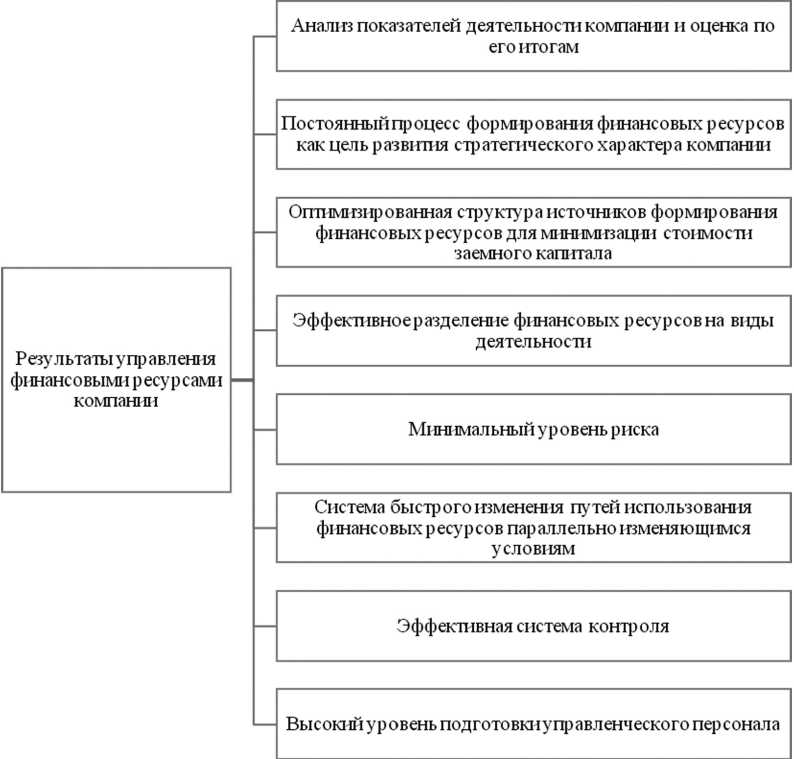

На Рисунке 2 представлены результаты эффективного управления финансовыми ресурсами компаний [7].

Таблица 3

Коэффициенты финансовой устойчивости

|

Показатели |

Формулы |

Нормативы |

Назначение |

|

Коэффициент автономии (финансовой зависимости) |

Собственный капитал / Активы |

0,5–0,7 |

Отражает степень зависимости организации от кредиторов |

|

Коэффициент капитализации (финансовый леверидж) |

Долгосрочные обязательства / (Долгосрочные обязательства + Собственный капитал) |

1–2 |

Позволяет оценить достаточность у организации источника финансирования своей деятельности в форме собственного капитала |

|

Коэффициент обеспеченности запасов |

Собственные оборотные средства / Запасы |

0,5–0,8 |

Отражает степень покрыто-сти материальных запасов организации ее собственными оборотными средствами |

|

Коэффициент отношение долга к EBITDA |

Совокупные обязательства / EBITDA |

До 3 |

Показатель долговой нагрузки на организацию, отражает ее способности погасить имеющиеся обязательства (платежеспособности) |

Таблица 4

Коэффициенты оборачиваемости

|

Показатели |

Формулы |

Назначение |

|

Оборачиваемость оборотных активов |

Выручка от продаж / Среднегодовая величина активов |

Показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток оборотных средств |

|

Оборачиваемость запасов |

Себестоимость / Среднегодовая стоимость запасов |

Отражает эффективность управления запасами организации |

|

Оборачиваемость кредиторской задолженности |

Выручка от продаж / Среднегодовая величина кредиторской задолженности |

Показывает скорость погашения организацией своей задолженности перед поставщиками и подрядчиками |

|

Оборачиваемость дебиторской задолженности |

Выручка от продаж / Среднегодовая величина дебиторской задолженности |

Показывает, сколько раз за год компания получила от контрагентов сумму, которая равна среднему остатку дебиторской задолженности |

Таблица 5

Коэффициенты рентабельности

|

Показатели |

Формулы |

Назначение |

|

Рентабельность продукции |

Прибыль от продаж / Себестоимость |

Отражает прибыльность определенного вида продукции организации |

|

Рентабельность продаж |

Прибыль от продаж / Выручка |

Показывает, какой процент прибыли получает организация с каждого рубля реализации |

|

Рентабельность собственного (заемного) капи тала |

Чистая прибыль / Средняя величина собственно-го(заемного) капитала |

Показывает прибыль, приходящуюся на рубль собственного или заемного капитала после уплаты налогов |

|

Рентабельность инвестированного капитала |

Чиста прибыль / Средняя величина инвестиционного капитала |

Характеризует отдачу на сумму вложенных в бизнес денежных средств |

|

Рентабельность активов (внеобо-ротных/оборот-ных) |

Чистая прибыль / Средняя величина активов (внеобо-ротных/оборотных) |

Отражает прибыль, приходящуюся на один рубль используемых внеоборотных (оборотных) активов |

Рисунок 2. Результаты управления финансовыми ресурсами компаний

Управление финансовыми ресурсами компании является совокупностью способов формулирования и реализации управленческих решений, которые зависят от эффективности использования финансовых ресурсов. Эффективное управление финансовыми ресурсами показывает соотношение между использованной частью ресурсов и достигнутыми результатами.

Методику управления финансовыми ресурсами можно представить несколькими этапами [11].

Первый этап . Анализ динамики, состава и структуры финансовых ресурсов компании в динамике, при котором используются горизонтальный и вертикальный анализ. Составляется сравнительный аналитический баланс с отражением активов и пассивов, к которому применяется горизонтальный анализ, где показатели каждого следующего года сравниваются с таким же показателем предыдущего года. Изучаются отклонения, выявляются причины динамики. Далее применяется метод вертикального анализа, где рассчитывается

доля каждой статьи баланса в общей сумме активов и пассивов).

Второй этап . Анализ ликвидности и платежеспособности, где определяется вероятность погашения компанией своих обязательств имеющимися активами. Для расчета берут традиционные коэффициенты ликвидности (текущей, быстрой, абсолютной) и сравнивают с нормативными значениями (см. Таблицу 2) [13]

Третий этап. Анализ финансовой устойчивости, позволяющий оценить соотношение между собственными и заемными средствами компании и структуру капитала. Используют коэффициенты автономии финансовой зависимости, маневренности концентрации собственного или заемного капитала и др. (см. Таблицу 3) [13], которые также сравниваются впоследствии с нормативными значениями.

Четвертый этап . Анализ деловой активности, который заключается в оценке коэффициентов оборачиваемости, загрузки, длительности оборота (см. Таблицу 4) [13].

Управление финансовыми ресурсами компании в целях оптимизации их стоимости 61

Управление финансовыми ресурсами компании – одна из самых динамично развивающихся областей, которая требует основательной подготовки и знаний в области экономики предприятия, бухгалтерского учета, теории и практики управления финансами, и др. В свою очередь данное направление включает теоретический и практический аспекты, а также методику управления финансовыми ресурсами компании.

Финансовые ресурсы занимают важную роль в любой компании. Они напрямую влияют на уровень эффективности всех производственных и стратегических функций компании, поскольку отражают доходы и поступления, предназначенные для осуществления целей деятельности компании. Следовательно, эффективное управление ими – это способ достижения цели поставленной менеджментом компании.

Список литературы Управление финансовыми ресурсами компании в целях оптимизации их стоимости

- Абалкин Л.И. Хозяйственный механизм развитого социалистического общества. М.: Мысль, 1973. 263 c.

- Балабанов Т.И. Основы финансового менеджмента: учеб. пособие. 3-е изд., доп. и перераб. М.: Финансы и статистика, 2018. 526 с.

- Бланк И.А. Управление финансовыми ресурсами. М.: Омега-Л, 2011. 768 с.

- Ганюта О.Н., Наумов С.Н. Методики оценки финансовых ресурсов предприятия // Экономика и менеджмент инновационных технологий. 2019. № 4. URL: htt ps://ekonomika.snauka.ru/2019/04/16628 (дата обращения: 15.06.2021).

- Балабанов И.Т., Гончарук О.В., Савинская Н.А. Деньги и финансовые институты: учеб. пособие. СПб.: Питер, 2000. 218 с.

- Золотогоров В.Г. Экономика: энциклопедический словарь. Минск: Книжный дом, 2014. С. 70.

- Келейникова С.В., Орлова Д.В. Управление финансовыми ресурсами предприятия // Молодой ученый. 2020. № 14(304). С. 252–253.

- Корпоративные финансы: учебник / Е.П. Томилина, Л.В. Агаркова, Б.А. Доронин [и др.]. Ставрополь: АГРУС Ставропольского гос. аграрного ун-та, 2018. 408 с.

- Райзберг Б.А. Современный экономический словарь. 6-е изд., перераб. и доп. М.: Инфра-М, 2019. 512 с.

- Родионова В.М. Становление и развитие научной школы финансов // Финансы: теория и практика. 2009. №1. URL: htt ps://cyberleninka.ru/article/n/stanovlenie-irazvitie-nauchnoy-shkoly-fi nansov (дата обращения: 02.08.2021).

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: учебник. 6-е изд., испр. и доп. М.: Инфра-М, 2018. 378 с.

- Савченко Н.Л. Управление финансовыми ресурсами предприятия: учеб. пособие. Екатеринбург: Изд-во Урал. ун-та, 2019. 164 с.

- Экономика предприятия (организации, фирмы): учебник / О.В. Девяткин, Н.Б. Акуленко, С.Б. Баурина [и др.]; под ред. О.В. Девяткина, А.В. Быстрова. 5-е изд., перераб. и доп. М.: Инфра-М, 2020. 777 с.

- Система профессионального анализа рынков и компаний (СПАРК). Статистика. URL: htt ps://www.spark-interfax.ru/statistics (дата обращения: 02.08.2021).