Управление финансовыми рисками на предприятиях пищевой промышленности

Автор: Тюрина Е.С.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 12 (30), 2017 года.

Бесплатный доступ

Статья посвящена управлению финансовыми рисками на предприятиях пищевой промышленности. Современный хозяйственный комплекс пищевой промышленности любой территории осуществляет свое функционирование посредством участия в товарно-денежном обмене посредством организаций финансовой сферы. Поэтому наибольшее внимание в системе рисков предпринимательства уделяется именно финансовым рискам. По сути, финансовый риск - это риск, возникающий в процессе управления финансами предприятия, он связан с вероятностью потерь финансовых ресурсов.

Финансовые риск, пищевая промышленность, методы минимизация рисков, рыночная экономика, финансовый менеджмент

Короткий адрес: https://sciup.org/140270577

IDR: 140270577

Financial risk management in the food industry

The article is devoted to the management of financial risks at the enterprises of the food industry. Modern economic complex food industry of any of the territory carries out its operation through participation in the commodity-money exchange by financial institutions. Therefore, the greatest attention in the system of risks the business is paid to financial risks. In fact, the financial risk is the risk arising in the financial management process of the enterprise, he is associated with the probability of loss of financial resources.

Текст научной статьи Управление финансовыми рисками на предприятиях пищевой промышленности

Несмотря на принимаемые в последние годы меры по оздоровлению экономики пищевой промышленности положение отрасли остается еще напряженным. Например, к негативным факторам, способствующим появлению финансовых рисков, относятся низкая рентабельность реализованной продукции и активов; техническая оснащенность пищевой промышленности не обеспечивает рационального использования и сохранности сельскохозяйственного сырья. Особенно низким техническим уровнем отличается ряд отраслей — пищевкусовая, мясная и молочная промышленность. Механизация труда на предприятиях пищевой промышленности составляет 40—60 %, половина трудоемких операций выполняется вручную. Важными причинами возникновения рисков является низкий профессионально-квалификационный уровень персонала, отсутствие налаженной системы квалификационного ценза персонала, несоответствие темпов роста объемов производства продукции в натуральном и стоимостном измерении и темпов увеличения среднемесячной заработной платы, неэффективные механизмы материальной заинтересованности работников в результате своего труда.

Это ведет к неэффективному управлению финансовыми потоками, отсутствию прогнозирования результатов финансово-хозяйственной деятельности, заведомо ошибочному стратегическому планированию развития предприятия, в результате чего возникает иллюзия неразрешимости проблемы устойчивого развития и экономической состоятельности предприятия. В этой связи вопросы предупреждения риска и снижения его негативных последствий особенно остро встают в условиях дефицита финансовых ресурсов.

Важность этой проблемы связана еще и с тем обстоятельством, что пищевая промышленность является одной из приоритетных отраслей национальной экономики, от успешности функционирования которой зависит продовольственная безопасность страны, уровень и качество жизни населения. В этих условиях важнейшим способом решения проблемы устойчивого развития предприятий пищевой промышленности должна стать разработка целостной системы управления рисками, как на отдельно взятом предприятии, так и по группе предприятий пищевой промышленности на конкретной территории.

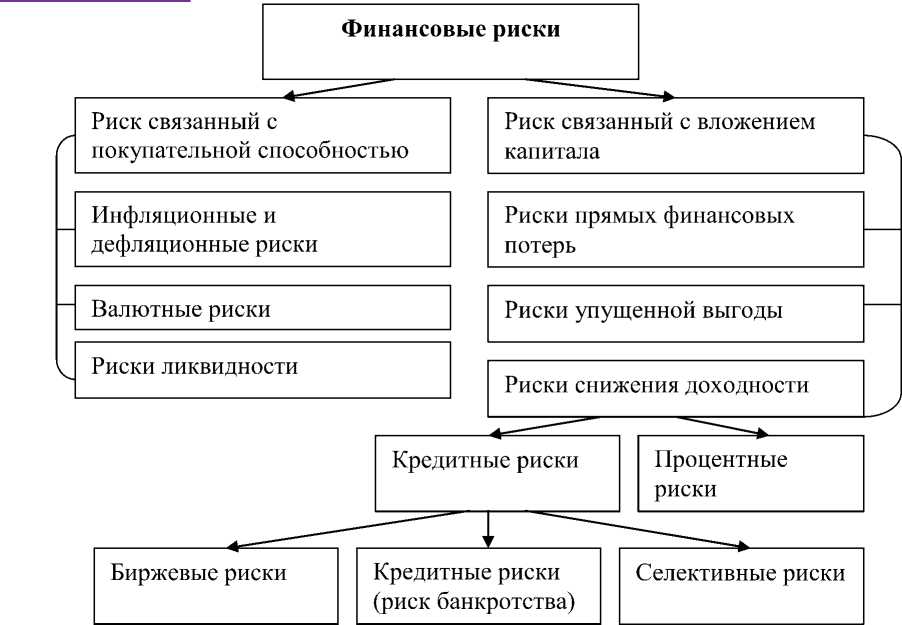

Финансовый риск подразделяется на два вида: риск, связанный с покупательной способностью денег; риски, связанные с вложением капитала.

Рисунок 1 – Виды финансовых рисков.

Высокая доля заемного капитала в общей сумме долгосрочных источников финансирования свидетельствует о высоком финансовом риске, связанным «с возможным недостатком средств для выплаты процентов по долгосрочным ссудам и займам». Риск, связанный с привлечением заемного капитала, «налагается также на держателей обыкновенных акций», следствием чего является изменение доходов акционеров.

В основе разработки системы управления финансовыми рисками лежит учет вероятностной природы рыночной экономики, а также такого свойства риска, как альтернативность, предполагающая необходимость выбора решений (действий) из двух или нескольких возможных их вариантов.

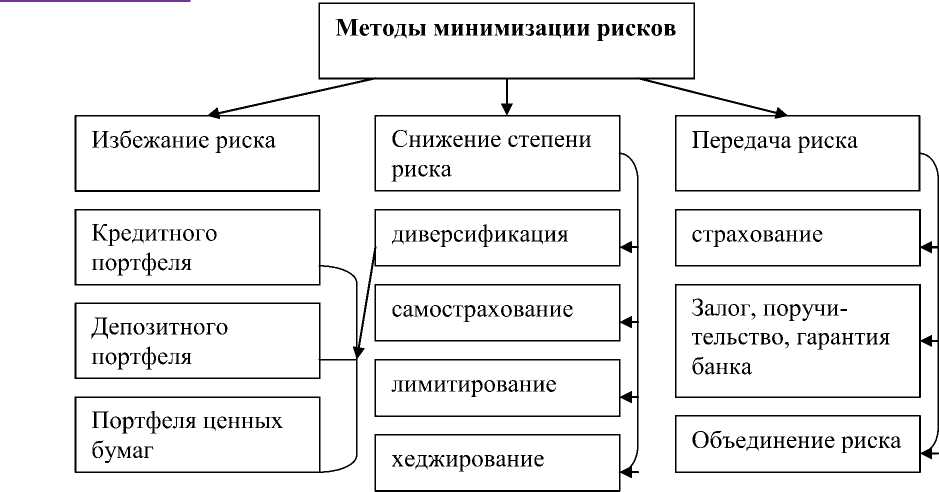

Рисунок 2- Методы снижения рисков.

Наиболее распространенными путями снижения финансового риска в современной практике выступают:

Избегание риска — простое уклонение от управленческого решения, связанного с риском. Однако избежание риска иногда непосредственно связано с отказом от получения прибыли.

Снижение степени риска — это сокращение вероятности и объема потерь путем формирования стратегии непредвиденных обстоятельств, включающей создание страховых резервов на предприятии, разработку плана действий в случае наступления рисковой ситуации и т. п.

Передача риска означает, что инвестор передает ответственность какому-то лицу, например, страховому обществу. В данном случае, передача риска происходит путем его хеджирования.

Хеджирование призвано минимизировать ценовой риск на основе фиксации определенного уровня цен. В зависимости от формы организации торговли все инструменты хеджирования можно разделить на биржевые и внебиржевые.

Внебиржевые инструменты хеджирования — это форвардные контракты и товарные свопы. К биржевым инструментам хеджирования относятся товарные фьючерсы и опционы на них.

Страхование — это форма предварительного резервирования ресурсов, предназначенных для компенсации ущерба от ожидаемого проявления различных рисков. Данный процесс учитывает переход большей части риска от страхователя к страховщику.

А резервирование в аспекте страхования характеризует процесс формирования финансовых ресурсов на случай неблагоприятных изменений в деятельности предприятия (резерв на покрытие непредвиденных расходов).

Страхование и резервирование не ставят своей целью уменьшение вероятности проявления рисков и нацелены на возмещение материального ущерба от проявления рисков.

Лимитирование операций снижает степень рисков на основе определения лимитную схему. Лимитная схема ставит в соответствие каждому виду риска определенный вид лимита. Процесс установления лимитов значительно упрощается при использовании рейтингов кредитоспособности. Лимит на основе рейтинга ограничивает максимальный размер допустимого риска при операциях с контрагентом.

Диверсификация является способом уменьшения совокупной подверженности риску за счет распределения средств между различными активами, цена или доходность которых слабо коррелированны между собой. Однако при этом одновременно возрастает количество видов риска, которые необходимо контролировать.

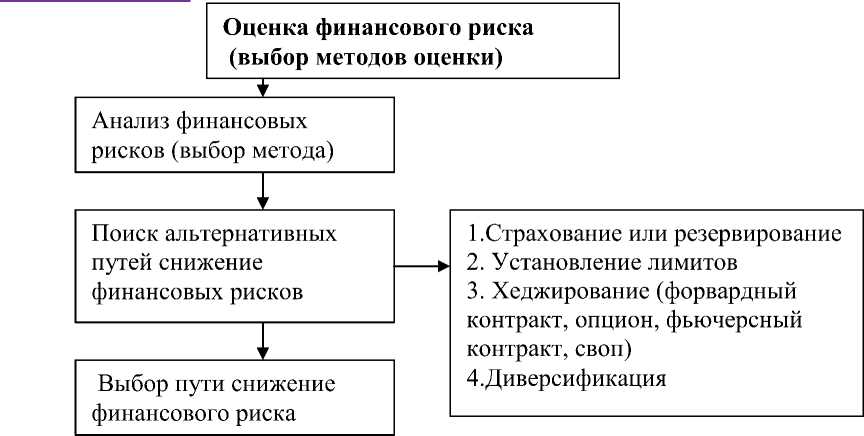

Эффективный контроль можно осуществить с помощью применения методов оценки финансового риска.

Рисунок 3- Оценка финансового риска.

Существование рисков как неотъемлемой части в пищевой промышленности привело к необходимости разработки конкретных методов и приемов их выявления при принятии и реализации управленческих решений. Так как у каждого предприятия возникают риски, которые присущи только этому данному предприятию, в частности, для анализа рисков в деятельности предприятий пищевой промышленности можно использовать статистические методы (обоснования абсолютных, относительных и средних величин, корреляционного, регрессионного и дисперсионного анализа, обоснования тенденций развития предприятия), экономико-математические методы(матрицы, экстраполяции, сетевого планирования). Поэтому важно своевременно выявить риски и определить вероятность наступления ущерба. Возникает необходимость проведения соответствующего комплексного анализа с целью дальнейшего построения эффективной системы защиты от инвестиционных рисков.

Список литературы Управление финансовыми рисками на предприятиях пищевой промышленности

- Бабич, Т.Н. Прогнозирование и планирование в условиях рынка: Учебное пособие / Т.Н. Бабич, И.А. Козьева, Ю.В. Вертакова, Э.Н. Кузьбожев. - М.: НИЦ ИНФРА-М, 2013. - 336 c.

- Коротков, Э.М., Солдатова, И.Ю. Основы менеджмента: Учебное пособие / Э.М. Коротков, И.Ю. Солдатова, - М.: Дашков и К, 2013. - 272c.

- Репина, Е.А. Основы менеджмента: Учебное пособие / Е.А. Репина. - М.: Академцентр, 2013. - 240 c.

- Кушнарев, Л.И., Дидманидзе, О.Н. Состояние и проблемы трудового потенциала сельского хозяйства России Текст. Монография. -М.: ООО «УМЦ «ТРИАДА», 2010. 70 с.

- Жирнов, А.В. Анализ развития крупных сельскохозяйственных предприятий / А.В. Жирнов // Международный технико-экономический журнал. -2008. -№1. -С. 45-48