Управление формированием и развитием вертикально интегрированных структур в экономике России

Автор: Кожевников Сергей Александрович

Журнал: Экономические и социальные перемены: факты, тенденции, прогноз @volnc-esc

Рубрика: Стратегия социально-экономического развития

Статья в выпуске: 6 (48), 2016 года.

Бесплатный доступ

Задача данного исследования - выявление резервов создания конкурентных преимуществ участников рынка скоропортящихся продуктов питания на примере молочной сферы за счет формирования эффективных цепей поставок, так как данная категория товаров является наиболее требовательной к срокам и условиям транспортировки и хранения продукции. Методика проведения исследования основана на использовании концепций цепочки создания ценностей и управления цепями поставок. Для оптимизации распределения функций между участниками молочной цепи был применен процессный подход. В результате проведенного исследования выявлены основные причины формирования высоких совокупных издержек и места их образования на каждой стадии молочной цепи поставок. В статье предложены механизмы решения трех основных проблем, возникающих при выстраивании взаимоотношений между участниками молочной цепи в российских условиях. Эти проблемы связаны с непропорциональным распределением маржи между участниками цепи, с несоответствием качества сырого молока требованиям, предъявляемым для производства конкретных видов молочной продукции (МП), и недоверием между участниками цепей поставок, повышающим трансакционные издержки и заставляющим создавать резервные запасы, снижающие конкурентоспособность всей молочной цепи в целом. Для повышения конкурентоспособности всех участников молочной цепи, в качестве механизмов решения обозначенных проблем, предложено, во-первых, распределение маржи на основе затрат, понесенных каждым участником молочной цепи. Во-вторых, использование математической модели для определения ассортиментного портфеля молокоперерабатывающего предприятия на основе поступающего объема и качества молочного сырья с учетом фактора сезонности и спроса на МП. В-третьих, обосновывается целесообразность отказа от формирования запасов всеми участниками молочной цепи, что позволит не только сократить совокупные затраты, но и добиться существенного повышения качества молочной продукции, реально доступной для потребителей в розничной торговле.

Конкурентное преимущество, логистические издержки, управление цепями поставок, цепочка создания ценностей, молочная продукция

Короткий адрес: https://sciup.org/147109906

IDR: 147109906 | УДК: 334.75 | DOI: 10.15838/esc.2016.6.48.3

Текст научной статьи Управление формированием и развитием вертикально интегрированных структур в экономике России

Одной из главных тенденций функционирования экономик развитых стран (США, Германия, Франция, Япония, Китай и др.) в течение последнего столетия является активное развитие интеграционных процессов, приведшее к тому, что в настоящее время их основу составляют крупные компании, носящие характер транснациональных [9]. Так, в Соединенных Штатах Америки лицо промышленности определяют около сотни многоотраслевых корпораций, высокоинтегрированных по своей природе (General Motors, Du Pont, General Electric, Ford Motors, АТ&Т и др.). В состав каждой из них входят 25 отраслей; 35 корпораций ведут деятельность в 32 отраслях промышленного производства, а 10 – в 50 отраслях. Согласно официальным данным, на долю таких компаний приходится 55– 60% ВНП, в них трудоустроено 45% общего числа занятых в экономике, направляется около 60% общего объема инвестиций. Кроме того, уже к концу 60-х гг. ХХ века на интегрированных предприятиях в США и Канаде производилось более 90% продукции птицеводства, в Нидерландах – 90%, в Бельгии – 70%, в ФРГ и во Франции – 60% [12].

При этом ключевой характеристикой данных субъектов, позволяющей повысить их конкурентоспособность на националь- ном и мировом рынках, является создание единых технологических цепочек добавленной стоимости в рамках единой организационной структуры. Это способствует минимизации издержек и повышению рентабельности производства за счет использования внутренних трансфертных цен и устранения эффекта «двойной мар-жинализации», характерной для дезинтегрированной экономики, а также концентрации и рациональному использованию производственного, денежного и товарного капитала, увеличению скорости его воспроизводства, внедрению инноваций [1, 4]. Подобные крупные компании представляют источник обеспечения занятости населения, вносят значительный вклад в формирование ВВП данных стран, наполняемость бюджетной системы и социально-экономическое развитие территории в целом. В связи с этим формирование вертикально интегрированных структур и эффективное управление их развитием выступает важной научной и практической задачей.

Это обусловило множество исследований по данной проблематике. Среди них труды таких известных зарубежных ученых, как М. Аделман, С. Гроссман, Р. Коуз, Г. Миллер, Л. Фишер, Дж. Cпенглер, О. Уильямсон, К.Р. Хар-риген, О. Харт и др.

Проблемы вертикальной интеграции рассматривали и отечественные ученые: А.Я. Бутыркин, М.М. Вороновицкий, С.Б. Гальперин, С.С. Губанов, Е.Ф. Герштейн, В.О. Иванова, А.П. Кохно, Р.М. Лапкин, М.В. Молохович, Е.В. Непринцева и др.

В то же время следует отметить, что формирование и функционирование ВИС в экономике России характеризуется некоторыми особенностями, которые определялись условиями их создания. Такие процессы наиболее активно осуществлялись в 90-х гг. ХХ века, в ходе реализации политики приватизации, в соответствии с федеральными и региональными нормативно-правовыми актами. Создававшиеся компании включали в себя предприятия, приобретенные собственником по заниженной стоимости, а их структура зачастую не позволяла полноценно реализовать преимущества вертикальной интеграции капитала, поскольку при таком объединении использовался не экономический принцип (технологическая общность хозяйствующих субъектов), а доступность активов для инициатора проекта. По этой причине эффективность данных компаний зачастую является весьма низкой, их деятельность – недостаточно прозрачной, а вклад в развитие территорий присутствия – весьма незначительным [2, 3, 8, 22].

Вместе с тем, как отмечает ряд экономистов, одним из ключевых факторов обеспечения конкурентоспособности российской экономики, ее модернизации на инновационной основе выступает формирование разрушенных в течение последних десятилетий технологических цепочек в ведущих отраслях экономики путем создания вертикально интегрированных компаний, объединяющих в себе все этапы производства, начиная от добычи сырья и заканчивая реализацией готовой продукции высоких переделов.

Так, А. Спицын [20] полагает, что «развитие сектора крупных вертикально интегрированных хозяйственных структур, в том числе межгосударственных корпораций, является мощным фактором ускорения научно-технического прогресса и модернизации производства». В свою очередь, Ю. Соколов [19] признает, что «без масштабной интеграции науки, добывающего и обрабатывающего секторов, включая полные производственные циклы, ожидать активизации инвестиционной деятельности по замене устаревших основных фондов не приходится». По мнению С. Губанова, проведение неоиндустриализации экономики России на основе вертикальной интеграции является, пожалуй, единственным путем выведения нашей страны в число промышленно развитых держав мира [5, 6]. Как он считает, главную роль в данных процессах должно играть государство, используя комплекс прямых и косвенных методов управления.

Следует подчеркнуть, что формирование и успешное развитие интегрированных предпринимательских структур предполагает необходимость наличия определенных объективных предпосылок и создания благоприятных условий (организационных, институциональных, экономических) для такого рода объединения.

Главным условием обеспечения процесса вертикальной интеграции компаний служит проведение оценки ее целесообразности и эффективности функционирования уже сформировавшейся ВИС. Однако в экономической науке не сложилось пока единого подхода к определению предпосылок для успешного создания и управления функционированием вертикально интегрированных структур, а также методического инструментария оценки их эффективности. Эти обстоятельства обусловили актуальность изучения данной проблематики.

В свете этого целью исследования выступает обоснование комплекса рекомендаций по управлению формированием и развитием цепочек добавленной стоимости в экономике России, проведение оценки эффективности данных процессов с помощью изучения институциональных и экономических основ вертикальной интеграции и критического анализа деятельности зарубежных и отечественных ВИС.

Далее обратимся к трактовкам сущности, природы и особенностей вертикальной интеграции. В частности, сторонники неоклассического направления экономической теории предполагают возникновение интеграции лишь в случае существования непрерывной технологической взаимосвязи во времени и пространстве различных стадий производства. Представители нео-институционального направления отмечают, что интеграция служит эффективным способом решения проблемы оппортунистического поведения фирм и поставщиков. Отсюда создание ВИС целесообразно, когда такого рода издержки весьма значительны.

Сущность вертикальной интеграции с точки зрения С. Губанова сводится к закономерным и объективным процессам централизации собственности и становления ее новой макроэкономической формы – государственно-корпоративной. При этом интеграция рассматривается как система производственных отношений нео-индустриального уровня развития производительных сил. Важнейшим условием эффективности формирования цепочек добавленной стоимости, объединенных в рамках одного предприятия, является наряду с нулевой рентабельностью его подразделений отсутствие их экономической самостоятельности.

В целом основное различие существующих трактовок вертикальной интеграции заключается в неодинаковости степени контроля одной фирмы над другой, возникающего в результате объединения различных технологических стадий цепочки добавленной стоимости. В частности, ряд авторов (Г. Мюллер, Л. Фишер и др.) понимают вертикальную интеграцию как долгосрочные контрактные взаимоотношения между независимыми субъектами, находящимися на различных стадиях технологической цепочки. При этом не происходит ни слияния, ни смены права собственности [25, 30]. На наш взгляд, такое понимание не до конца отражает сущность и природу рассматриваемого института, поскольку в этом случае не удается полноценно решить проблему оппортунистического поведения контрагентов и, кроме того, не обеспечивается нулевая рентабельность промежуточных стадий как основной закон вертикальной интеграции.

Известен и другой подход к ее трактовке (М. Аделман), согласно которому ключевым признаком ВИС является полный контроль над собственностью, несколькими стадиями производства. Данную трактовку разделяют большинство экономистов [23]. Такие компании создаются через слияния (поглощения).

Придерживаясь этой точки зрения, в нашей работе под вертикальной интеграцией будем понимать экономическое, финансовое и организационное слияние хозяйствующих субъектов, которые ранее были независимыми и участвовали на разных технологических стадиях производственного процесса в производстве, распределении и сбыте продукции с целью получения дополнительных конкурентных преимуществ на рынке.

В настоящее время к основным формам вертикально интегрированных структур относятся холдинговые компании, стратегические альянсы, вертикально интегрированные концерны, транснациональные корпорации.

Вертикально интеграционные процессы в экономике могут развиваться в следующих направлениях:

-

1) интеграция «назад» (или обратная) – хозяйствующий субъект приобретает или усиливает контроль над поставщиками; это позволяет уменьшить зависимость его производственной деятельности от колебания цен на комплектующие изделия, от возможных срывов поставки и т.п.;

-

2) интеграция «вперед» (прямая ) – объединение с последующими технологическими стадиями цепочки создания стоимости (потребителями произведенной продукции). Предприятие присоединяет к себе организации, выполняющие сбытовые функции (перевозка, логистика, сервис, собственно продажа).

Вертикальная интеграция может быть полной (т.е. вся произведенная на первой технологической стадии продукция поступает далее без продаж или закупок со стороны) и частичной (существует в тех случаях, когда стадии производства не обладают внутренней самодостаточностью) [10].

Активизация вертикально интегрированных процессов в развитых странах обусловлена наличием значительных преимуществ от такого рода объединения, а именно:

-

а) достигается увеличение объемов получаемой интегрируемой структурой прибыли, рентабельности производства за счет снижения издержек (решение проблемы «двойной маржинализации»), усиливаются возможности использования гибкого ценообразования;

-

б) уменьшается неопределенность в предложении комплектующих, снижается риск сбоев в их поставке;

-

в) уменьшаются трансакционные издержки, минимизируется риск оппортунистического поведения;

-

г) обеспечивается диверсификация производства, позволяющая снизить общий риск хозяйствования;

-

д) возникает значительное количество других побочных эффектов (овладение дополнительной информацией, оптимизация налогового бремени и т.п.).

Для проведения объективного анализа и оценки уровня вертикальной интегрированности экономики в целом и отдельных хозяйствующих субъектов в частности необходимо определить критерии его измерения. На наш взгляд, наиболее обоснованный, универсальный подход к оценке уровня вертикальной интегрированности экономики, который легко можно применять на практике при осуществлении расчетов, разработал в своих исследованиях С.С. Губанов. Для этого он использовал мультипликатор добавленной стоимости [4, 6].

В наших исследованиях [11] данный методический инструментарий был адаптирован к уровню хозяйствующих субъектов, и под мультипликатором добавленной стоимости мы понимаем отношение совокупной величины товарной массы, произведенной предприятием, к стоимости первичных сырьевых ресурсов, вовлеченных в хозяйственный оборот:

M. =

TM i

где Мi – мультипликатор добавленной стоимости i-го хозяйствующего субъекта;

ТМi – совокупная величина товарной массы, произведенной i-м предприятием (выручка, полученная от продажи на сторону продукции, произведенной хозяйствующим субъектом на всех стадиях его технологической цепочки);

Сi – стоимость первичных сырьевых ресурсов, вовлеченных в хозяйственный оборот i-го предприятия (стоимость сырья, материалов, комплектующих, которые используются в качестве первичных ресурсов при производстве на первом этапе цепочки).

Чем выше значение мультипликатора добавленной стоимости, тем большее количество стадий технологической цепочки и переделов проходит продукт до того, как он превратится в конечный товар. Соответственно, для компаний, производящих в рамках единого технологического процесса продукцию с высокой добавленной стоимостью, значение мультипликатора будет заметно выше, чем для дезинтегрированных субъектов [11].

Данный инструментарий апробирован нами при анализе деятельности крупнейших зарубежных и отечественных интегрированных компаний в различных отраслях экономики. Для этого были проанализированы их финансовые отчеты за последние несколько лет. Рассчитанные значения мультипликатора добавленной стоимости по зарубежным ВИС представлены на рисунке 1 .

Для анализа текущей ситуации в экономике России были выбраны крупные отечественные ВИС: в химической промышленности – ОАО «ФосАгро», нефтехимии – ОАО «ЛУКОЙЛ», агропромышленном комплексе – АПХ «Мираторг», машиностроении – ОАО «КамАЗ», целлюлозно-бумажной промышленности – ОАО «Архангельский ЦБК. Динамика рассчитанного нами мультипликатора добавленной стоимости указанных компаний в 2010–2014 гг. представлена на рисунке 2.

Рисунок 1. Мультипликатор добавленной стоимости крупнейших зарубежных вертикально интегрированных компаний

□ Sinopec Corp. □ Royal Dutch Shell □ Daimler AG □ BASF SocietasEuropaea □ BP plc.

Источник: Кожевников С.А. Формирование технологических цепочек добавленной стоимости в форме вертикальной интеграции [Эл. рес.] // Вопросы территориального развития. – 2016. – №3. – Реж. дост.: article/1885

Рисунок 2. Мультипликатор добавленной стоимости крупнейших отечественных вертикально интегрированных компаний

□ ОАО «ФосАгро»

□ ОАО «КамАЗ»

П АПХ «Мираторг»

О ОАО«ЛУКОЙЛ»

■ ОАО «Архангельский ЦБК»

Источник: Кожевников С.А. Формирование технологических цепочек добавленной стоимости в форме вертикальной интеграции [Эл. рес.] // Вопросы территориального развития. – 2016. – № 3. – Реж. дост.: article/1885

Следует отметить, что значения мультипликатора добавленной стоимости Лукойла в 2010–2014 гг. ниже, чем у многих зарубежных компаний-конкурентов (например, у Sinopec они превышают 10, BP plc. – 6, Royal Dutch Shell – 5), что в долгосрочной перспективе может быть фактором, ограничивающим конкурентоспособность компании на мировых рынках энергетической, а главное, нефтехимической продукции. При этом за более длительный период наблюдается снижение значений данного показателя: с 5,06 в 1999 году до 3,6 в 2014 году. Причины этого могут заключаться в некоторой трансформации бизнеса компании, увеличении товаров первого и второго переделов в общем объеме ее продукции и снижении доли продукции глубокой переработки.

Относительно невысокие значения мультипликатора в ОАО «КамАЗ» по сравнению с зарубежными компаниями-ана- логами (например, Daimler – 2,0–2,5) могут свидетельствовать о наличии потенциальных возможностей для дальнейшего формирования единой технологической цепочки производства, для полного обеспечения хозяйственной деятельности компании материалами и комплектующими высокого качества и собственного производства. Именно формирование вертикально интегрированной структуры полного цикла позволит, на наш взгляд, повысить конкурентоспособность компании за счет оптимизации издержек производства.

Повышению конкурентоспособности ОАО «Архангельский ЦБК» будет способствовать дальнейшее развитие производства и организация выпуска продукции еще более высоких переделов, т.е. осуществление интеграции «вперед» (например, организация производства мелованной бумаги и других товаров с высокой добавленной стоимостью) [11].

В целом следует отметить, что значение мультипликатора добавленной стоимости в среднем по экономике России на порядок ниже уровня развитых стран мира. Так, по расчетам С.С. Губанова и других исследователей, это значение в нашей стране составляет около 1,3–1,5 ед., а в Соединенных Штатах Америки – 12,8, других развитых странах мира – 11–13 единиц [6, 27].

Судя по этим данным, главные технологические цепочки в экономике России в настоящее время разрушены и ее основу составляет большое количество дезинтегрированных хозяйствующих субъектов, производящих в рамках одного предприятия продукцию лишь нескольких переделов. Объем выпуска российских высокотехнологичных товаров с высокой добавленной стоимостью ограничен, и они являются неконкурентоспособными на мировых рынках по сравнению с продукцией крупнейших транснациональных корпораций, производящих аналогичную продукцию [10, 11].

Поэтому важную задачу для федеральных и региональных органов власти представляет обеспечение трансформационных преобразований экономики страны путем ликвидации ее дезинтегрированности и восстановления технологических цепочек добавленной стоимости в приоритетных отраслях народного хозяйства, поскольку лишь в этом случае удастся осуществить реальное перевооружение отечественной промышленности и ее неоиндустриализацию на основе инноваций. В этой связи необходимо формирование и развитие в приоритетных отраслях вертикально интегрированных структур. При этом касательно ВИС должна быть принята соответствующая законодательная база, регламентирующая отношения с органами власти, бюджетной системой и т.п.

В экономической науке и нормативноправовых актах имеется целый ряд различных концептуальных подходов и методических приемов для оценки эффективности вертикальной интеграции (например, подходы, основанные на теории трансакционных издержек; обеспечение конкурентных преимуществ и теория финансового менеджмента; расчет мультипликатора добавленной стоимости ВИС; Z-модель Альтмана и др.). Выработка единой методологии осложняется наличием особенностей становления и функционирования рассматриваемых структур [13, 14, 15, 16, 18, 21].

Их формирование и развитие требует определенных объективных предпосылок. Поэтому созданию ВИС должен предшествовать анализ потенциальной эффективности интеграции в отрасли и определение наиболее предпочтительных для включения в данную структуру предприятий. При этом возникает необходимость изучения потенциальной устойчивости кооперационных связей между интегрируемыми предприятиями, рыночной концентрации в отрасли, возможной степени увеличения власти предприятия на рынке от такого объединения и т.п.

Проведем оценку целесообразности и эффективности интеграции, используя данный инструментарий, на примере реально действовавших в 2015 году двух крупных акционерных обществ . Одно из них условно назовем ОАО «Стальное производство», а другое – АО «Корпорация «Машиностроитель». Эти предприятия находятся на различных стадиях единой технологической цепочки от добычи и переработки сырья до производства современной продукции машиностроения.

ОАО «Стальное производство» в своем производственном процессе соединяет два технологических передела: I передел – это добыча и первичная переработка природ- ного сырья (добыча железистых кварцитов и коксующегося угля твердых марок; производство окатышей железной руды, железорудного концентрата; коксующегося и энергетического угля); II передел – производство из указанного сырья конечной продукции: стального проката, сортового проката, труб большого диаметра и метизной продукции, атмосфероустойчивых автомобильных деталей, заготовок для машиностроительной отрасли и т.п. В число клиентов ОАО «Стальное производство» на внутреннем рынке входят строительные компании, трубопрокатные заводы, машиностроительные предприятия и производители автомобилей.

В свою очередь, АО «Корпорация «Машиностроитель», одно из крупнейших предприятий в своем сегменте, занимается производством продукции машиностроения (III передел) , включая современные виды вооружения, и использует необходимое сырье для данных целей. Однако у компании нет собственной производственной базы, достаточной для полного обеспечения технологического процесса комплектующими и иными агрегатами для сборки продукции машиностроения.

Таким образом, рассматриваемые предприятия имеют объективные предпосылки для формирования кооперационных связей. Степень потенциально возможного участия ОАО «Стальное производство» в едином технологическом процессе весьма значительна: 55% общего объема производимых корпорацией товаров – продукция с высокой добавленной стоимостью, которая в дальнейшем будет востребована для использования в машиностроении. Следовательно, значения данного индикатора свидетельствуют о наличии высокого потенциала такого объединения. Текущие производственные возможности

ОАО «Стальное производство» могут полностью покрыть потребность АО «Корпорация «Машиностроитель» в металле и комплектующих.

Предварительный расчет эффективности интеграции может быть сделан с помощью Z-модели Альтмана , описывающей финансовую устойчивость отдельно взятых предприятий до слияния и устойчивость интегрированной компании после слияния.

В общем виде данная Z-модель имеет вид:

Z = 1,2 x X 1 +1,4 x X 2 + 3,3 X X3 +

+ 0,6 x X4 + 1,0 X X5 , (2)

где X1 – отношение рабочего капитала (разность между оборотными средствами и текущими (краткосрочными) обязательствами) к общим активам;

X2 – отношение накопленного капитала (та часть капитала корпорации, которая образовалась за счет нераспределенной прибыли прошлых лет) к общим активам;

X3 – отношение балансовой прибыли к общим активам;

X4 – отношение капитала корпорации к общему долгу;

X5 – отношение объема продаж к общим активам.

В результате расчета Z-показателя для конкретного предприятия делается заключение:

если Z < 1,81 – вероятность банкротства составляет от 80 до 100%;

если Z = 1,81-2,77 –вероятность краха компании средняя (от 35 до 50%);

если Z = 2,77-2,99 – вероятность банкротства невелика (от 15 до 20%);

если Z > 2,99 – ситуация на предприятии стабильна, риск неплатежеспособности в течение ближайших двух лет крайне мал.

Точность прогноза в этой модели на горизонте одного года составляет 95%, двух лет – 83%, что является ее несомненным достоинством.

Сравнение величин Z-модели до и после слияния предприятий позволяет прийти к заключению об эффективности создания вертикально интегрированной компании. Если после слияния величина Z возросла по сравнению с величинами Z до слияния, то очевидно, что интегрированная компания имеет большую финансовую устойчивость, чем отдельные компании.

Значения коэффициента для каждого из предприятий и для проектируемой интегрированной структуры, которая должна образоваться в результате слияния ОАО «Стальное производство» и АО «Корпорация «Машиностроитель», представлены в таблице. Как следует из приведенных в ней данных, Z-значение вертикально интегрированной структуры, полученной в результате слияния, составляет 2,811, т.е. вероятность банкротства невысокая – на уровне 15–20%. Причем следует отметить тот факт, что в результате интеграции удастся повысить финансовую устойчивость второго ее сегмента – машиностроения, но при этом добыча полезных ископаемых и производ- ство продукции из металла несколько потеряют финансовую стабильность. В этой связи крайне актуальной задачей на первом этапе становления новой вертикально интегрированной структуры является управление достижением финансовой стабильности и денежными потоками внутри компании.

О ее долгосрочной устойчивости и способности к дальнейшему развитию свидетельствуют значения рассчитанного нами мультипликатора добавленной стоимости. При его вычислении были сделаны следующие допущения: объем производственной мощности АО «Корпорация «Машиностроитель» определен как соответствующий текущему уровню. Поэтому объем используемых на данном этапе технологической цепочки сырья и материалов, произведенных ОАО «Стальное производство», также был подкорректирован под данные потребности. И наконец, размер выручки, получаемой вторым подразделением, не корректировался с учетом применения трансфертных цен внутри подразделений новой интегрированной структуры из-за невозможности определить их обоснованный уровень. Примечательно, что значения мультипликатора добавленной стоимости

Значение Z-показателя у ОАО «Стальное производство», АО «Корпорация «Машиностроитель» в 2015 году и единой проектируемой интегрированной компании

|

Финансовые показатели |

До слияния |

После слияния в интегрированную компанию* |

|

|

ОАО «Стальное производство» |

АО «Корпорация «Машиностроитель» |

||

|

Х 1 |

0,422 |

0,068 |

0,167 |

|

Х 2 |

0,419 |

1,969 |

0,801 |

|

Х 3 |

0,825 |

0,129 |

0,155 |

|

Х 4 |

0,376 |

0,101 |

0,381 |

|

Х5 |

1,090 |

0,338 |

0,750 |

|

Z до слияния |

3,132 |

2,605 |

– |

|

Z1 после слияния |

– |

– |

2,811 |

* Значения коэффициентов новой интегрированной структуры рассчитывались с учетом текущего курса доллара США на момент объединения (взят усредненный уровень – 65 руб. за 1 долл.).

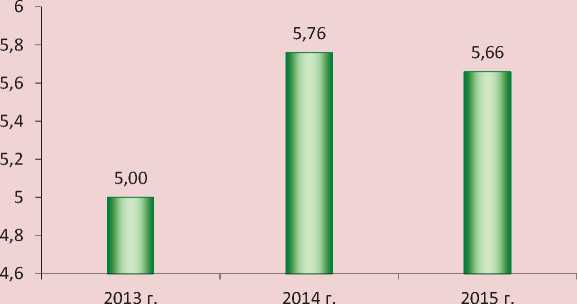

вновь созданной ВИС, представленные на рисунке 3, больше суммы его значений для входящих в её состав элементов. Например, в 2015 году значение данного показателя для ОАО «Стальное производство» было равно 2,56, для АО «Корпорация «Машиностроитель» – 2,22 (сумма их – 4,78), тогда как для вновь образованной компании – 5,66. В этом проявляется эффект синергии, характерный для таких структур.

К тому же применение на практике трансфертных цен, увеличение производственных мощностей предприятий III технологического передела обеспечат еще большие значения мультипликатора добавленной стоимости.

О чем это свидетельствует? В первую очередь о том, что компания производит продукт с высокой добавленной стоимостью; повышается рентабельность бизнеса за счет оптимизации издержек производства; у предприятия появляется возможность эффективной борьбы с конкурента- ми на основе использования гибкого ценообразования; дополнительная прибыль может быть направлена на модернизацию, внедрение инновационных технологий и дальнейшее развитие производства. Кроме того, существует и ряд других, неэкономических эффектов, которые позволяют компании быть конкурентоспособной и устойчиво развиваться в долгосрочной перспективе.

Таким образом, создание единых технологических цепочек в форме вертикальной интеграции даст возможность консолидировать и рационально использовать ресурсы для решения важнейших проблем и устойчивого развития экономики страны.

Однако формирование и развитие вертикально интегрированных компаний предполагает необходимость разработки соответствующей государственной политики, которая с помощью стимулирующих мер побуждала бы предприятия к участию в процессах интеграции.

Рисунок 3. Мультипликатор добавленной стоимости новой вертикальной интегрированной структуры, созданной на базе ОАО «Стальное производство» и АО «Корпорация «Машиностроитель»

Источник: рассчитано автором.

Основные методы построения интегрированных структур, выявленные на основе исследования зарубежного опыта (Франция, Италия, Германия, США, Великобритания, Китай, Япония, Южная Корея), включают в себя выкуп государством контрольных пакетов акций предприятий, финансовые инструменты (государственные банки контролируют предприятия посредством финансовых механизмов, стимулируя их объединение), государственное регулирование (объединение отраслей и предприятий в группы по интересам), жесткое государственное регулирование конкуренции (принуждающее предприятия к объединению или уходу с рынка) и др.

Иными словами, процесс формирования и развития ВИС должен происходить при активной поддержке со стороны органов власти (прежде всего федеральных и региональных), направленной на создание благоприятных условий для повышения эффективности использования ресурсных возможностей хозяйствующих субъектов. Однако следует отметить, что в настоящее время в России не сформирована государственная политика, способствующая активному развитию интеграции.

На наш взгляд, государственная поддержка должна включать информационные и институциональные методы регулирования и мероприятия ресурсного характера как косвенного (льготное налогообложение), так и прямого воздействия (кредитование на льготных условиях, бюджетное финансирование в эффективные и бы-строокупаемые инвестиционные проекты и т.п.).

В число мер экономического воздействия на хозяйствующие субъекты, стимулирующих их к объединению в рамках ВИС, могут входить:

-

1. Инструменты бюджетной политики: предоставление из бюджета региона субси-

- дий на компенсацию части процентной ставки по банковским кредитам; предоставление хозяйствующим субъектам бюджетных кредитов и осуществление прямых государственных инвестиций в развитие производства (в том числе в формате государственно-частного партнерства); предоставление государственных гарантий; содействию развитию ВИС на долевых началах с другими участниками.

-

2. Инструменты инвестиционной политики: предоставление инвестиционного налогового кредита; реструктуризация кредиторской задолженности хозяйствующих субъектов перед бюджетами всех уровней.

-

3. Инструменты налоговой политики: совершенствование налогового законодательства территории базирования структуры; предоставление налоговых льгот (освобождение полностью или частично от уплаты налогов, снижение ставок и др.).

К управлению и контролю при формировании вертикально интегрированных компаний целесообразно кроме органов власти привлекать координационные и совещательные органы. Их участие необходимо не только в период научной и проектной подготовки, но и непосредственно на стадии создания.

В целом управление процессами интеграции предполагает широкое использование методов и форм программно-целевого управления, при котором вся совокупность объектов, участвующих в формировании ВИС, будет рассматриваться в качестве единого объекта с общей задачей функционирования.

Таким образом, результаты проведенного исследования свидетельствуют о том, что одним из ключевых условий осуществления модернизации, неоиндустриализации отечественной экономики и превращения России в промышленно развитую державу является преодоление техноло- гической разрозненности хозяйствующих субъектов на основе вертикальной интеграции. Это подтверждает проведенный с использованием обоснованного в работе методического инструментария анализ функционирования крупнейших зарубежных вертикально интегрированных структур, которые являются «локомотивами» роста экономик развитых стран мира.

Исследование деятельности отечественных компаний выявило, что у большинства из них уровень технологической интегра- ции по-прежнему неоптимальный. На примере интеграции предприятий металлургии и машиностроения показано наличие множества положительных внутренних и внешних эффектов от подобного рода объединения. Вместе с тем активизация таких процессов предполагает необходимость формирования государственной политики, которая побуждала бы предприятия к участию в процессах интеграции. В работе обоснованы концептуальные положения данной политики.

Список литературы Управление формированием и развитием вертикально интегрированных структур в экономике России

- Аушев, М. Вертикальная интеграция в зарубежной нефтяной промышленности /М. Аушев//МЭиМО. -1995. -№ 11.

- Вертикальная интеграция: чему учит опыт . -Режим доступа: http://finance. obozrevatel.com/business-and-finance/vertikalnaya-integratsiya-chemu-uchit-opyit.htm

- Губанов, С. Главы госкомпаний: с чем связать их вознаграждение? (Опыт политэкономического анализа) /С. Губанов//Экономист. -2016. -№4. -С. 3-14.

- Губанов, С. Неоиндустриализация плюс вертикальная интеграция (о формуле развития России) /С. Губанов//Экономист. -2008. -№ 9. -С. 3-27.

- Губанов, С. Неоиндустриализация России и нищета ее саботажной критики /С. Губанов//Экономист. -2014. -№4. -С. 3-32.

- Губанов, С.С. Державный прорыв. Неоиндустриализация России и вертикальная интеграция (Серия «Сверхдержава»)/С.С. Губанов. -М.: Книжный мир, 2012. -224 с.

- Иванова, В.О. Особенности менеджмента вертикально-интегрированной компании/В.О. Иванова//Российское предпринимательство. -2011. -№ 11. -Вып. 2 (196). -С. 55-60.

- Ильин, В. А. Влияние интересов собственников металлургических корпораций на социально-экономическое развитие : препринт/В.А. Ильин, А.И. Поварова, М.Ф. Сычев. -Вологда: ИСЭРТ РАН, 2012. -104 c.

- Касаткина, А.А. Транснациональные корпорации: современный экономико-правовой анализ /А.А. Касаткина, А.С. Касаткина//Законодательство и экономика. -2013. -№ 9. -Режим доступа: http://www.lawecon.ru/zakonodatelstvo/articles/49/913/.

- Кожевников, С.А. Институциональные и экономические основы вертикальной интеграции /С.А. Кожевников//Проблемы развития территории. -2015. -№ 4. -С. 142-156.

- Кожевников, С.А. Формирование технологических цепочек добавленной стоимости в форме вертикальной интеграции /С.А. Кожевников//Вопросы территориального развития. -2016. -№ 3. -Режим доступа: http://vtr.vscc.ac.ru/article/1885

- Корпоративное право: учебник для юридических вузов/В.В. Гущин, Ю.О. Порошкина, Е.Б. Сердюк. -М.: Эксмо, 2006. -640 с. -(Российское юридическое образование).

- Кохно, А.П. Методы анализа и оценки эффективности интегрированных структур /А.П. Кохно//Академия Тринитаризма. -М., Эл № 77-6567, публ.16947, 07.11.2011.

- Лапкин, Р. М. Инструментарий формирования и развития вертикально интегрированной предпринимательской структуры /Р.М. Лапкин//Социально-экономические явления и процессы. -2012. -№ 5-6 (39-40).-С. 76-84.

- Молохович, М.В. Методические подходы к оценке эффективности создания корпоративных структур в овощном подкомплексе АПК (ч. 2) /М.В. Молохович//Экономика и управление. -2011. -№ 4. -С. 109-114.

- Непринцева, Е.В. Особенности оценки эффективности вертикально интегрированных структур /Е.В. Непринцева, С.А. Шубин//Региональная экономика: теория и практика. -2007. -12(51). -С. 76-83.

- Овчинников, В.Н. Модернизация пространственной организации экономики российских регионов: учебное пособие/В.Н. Овчинников, Ю.С. Колесников, Н.П. Кетова. -Ростов н/Д: Содействие-XXI век, 2014. -100 с.

- Пунгина, В.С. Оценка экономической эффективности и инвестиционной привлекательности вертикально-интегрированных структур /В.С. Пунгина, Т.А. Рожкова//Корпоративное управление и инновационное развитие экономики Севера: Вестник Научно-исследовательского центра корпоративного права, управления и венчурного инвестирования Сыктывкарского государственного университета. -2009. -№ 4. -С. 48-58.

- Соколов, Ю. Интеграция как условие воспроизводства промышленного капитала /Ю. Соколов//Экономист. -2006. -№ 5. -C. 21-28.

- Спицын, А. Интеграция и модернизация экономики /А. Спицын//Экономист. -2006. -№ 5. -C. 3-9.

- Экономическое обоснование и оценка эффективности проектов создания корпоративных структур /С.Б. Гальперин, М.В. Дороднева, Ю.В. Мишин, Е.В. Пухова; под ред. д.э.н. С. Б. Гальперина. -М.: Новый век, Институт микроэкономики, 2001. -51 с.

- Якутин, Ю. Еще раз к анализу эффективности становящихся российских корпораций /Ю. Якутин//Российский экономический журнал. -1998. -№ 9-10.

- Adelman, M. Integration and the antitrust laws/M. Adelman//Harvard Law Review, 1949. -V. 63. -№ 1. -P. 27-77.

- Coase, R.H. The nature of the firm/R.H. Coase//Economica. New Series. -1937. -V. 4. -N 16. -P. 386-405.

- Fisher, L. Verticale Integration in der nordamerikanishen Landwirtshaft, Berichte iiber Landwirtshaft/L. Fisher. -Berlin, 1960. -P. 337.

- Grossman, S. The Costs and Benefits of Ownership: A Theory of Vertical and Lateral Integration/S. Grossman, O. Hart//Journal of Polit. Econ. -1986. -Vol. 94. -P. 691-719.

- Input-Output Accounts Data /Bureau of Economic Analysis. -Available at http://bea.gov/industry/io_annual.htm

- Harrigan, K.R. Vertical Integration and corporate strategy/K.R. Harrigan//The Academy of Management Journal, 1985. -V. 28. -N 2. -P. 397-425.

- Hart, O. Property Right and the Nature of the Firm/O. Hart, J. Moore//Journal of Polit. -1990.

- Miller, G. Die landwirtshaftliche Erzeugung in der Vertikalen Integration, Berichte iiber Landwirtshaft/G. Miller. -Berlin. -1961. -H. 3. -P. 414.

- Spengler, J. Vertical Integration and Antitrust Policy/J. Spengler//Journal of Political Ekonomy. -1950. -Vol. 58. -Pp. 347-352.

- Williamson, O. Markets and Hierarchies: Analysis and Antitrust Implications/О. Williamson. -N.Y.: Free Press, 1975.